También podría gustarte

- Tema 1 Ajustes Clase 1Documento19 páginasTema 1 Ajustes Clase 1CamilaAún no hay calificaciones

- Bienes de UsoDocumento7 páginasBienes de UsoJOHNMOR41Aún no hay calificaciones

- Informe de o U CalderoDocumento17 páginasInforme de o U CalderoDaniel GenteAún no hay calificaciones

- Practica 7 - Depreciaciones y AjustesDocumento13 páginasPractica 7 - Depreciaciones y AjustessrtellorAún no hay calificaciones

- Cuestionario 1Documento5 páginasCuestionario 1FelixAún no hay calificaciones

- Sistema Contable y Manual de Cuentas EjemploDocumento39 páginasSistema Contable y Manual de Cuentas EjemploIsmael RiveraAún no hay calificaciones

- Monografía DistribuidoraDocumento83 páginasMonografía DistribuidoraLuis areasAún no hay calificaciones

- Monografia Estados FinancierosDocumento17 páginasMonografia Estados Financieros0kannji0Aún no hay calificaciones

- Tratamiento de Los Dividendos - Trabajo Completo ArregladoDocumento12 páginasTratamiento de Los Dividendos - Trabajo Completo ArregladoLeon GustavoAún no hay calificaciones

- Materia Prima y Materiales Directos. Gerald Cuevas Ortiz...Documento7 páginasMateria Prima y Materiales Directos. Gerald Cuevas Ortiz...Gerald Cuevas OrtizAún no hay calificaciones

- 15 Principios de ContabilidadDocumento8 páginas15 Principios de ContabilidadJaime Alexis Purizaca TamayoAún no hay calificaciones

- FF: 20 - OF: 210 - ET: 0000 Codigo Descripción Ingresos: Programa: 00-0000-01 Dirección Superior AdministrativaDocumento434 páginasFF: 20 - OF: 210 - ET: 0000 Codigo Descripción Ingresos: Programa: 00-0000-01 Dirección Superior AdministrativaMaria Eugenia Bravo Aira100% (1)

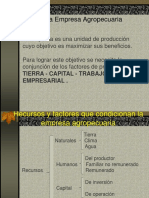

- Empresa agropecuaria: factores, objetivos y gestiónDocumento18 páginasEmpresa agropecuaria: factores, objetivos y gestiónalvaroAún no hay calificaciones

- Tema 2 - La Contabilidad de Las Empr. Min.Documento10 páginasTema 2 - La Contabilidad de Las Empr. Min.Marisol MamaniAún no hay calificaciones

- CONTA 2 Práctico 3.1Documento7 páginasCONTA 2 Práctico 3.1Rosmery Rocabado RuedaAún no hay calificaciones

- Amortización diferidaDocumento7 páginasAmortización diferidaLimber AlejandroAún no hay calificaciones

- Syllabus Contabilidad AgropecuariaDocumento6 páginasSyllabus Contabilidad AgropecuariaEdiita Lengua BallestasAún no hay calificaciones

- Las Cuentas Del Plan Contable General EmpresarialDocumento30 páginasLas Cuentas Del Plan Contable General EmpresarialnaomiAún no hay calificaciones

- DC - MONOGRAFÍA - Grupo #05 Reconocimiento, Medición, Presentación y Revelación Del PatrimonioDocumento12 páginasDC - MONOGRAFÍA - Grupo #05 Reconocimiento, Medición, Presentación y Revelación Del PatrimonioCRISTINA ALEXANDRA VALVERDE NAVIDADAún no hay calificaciones

- Contabilidad Superiorp Rueba DiagnosticaDocumento5 páginasContabilidad Superiorp Rueba DiagnosticaWILSON VELASTEGUI OJEDAAún no hay calificaciones

- Grupo 4 CASO 3 ExistenciasDocumento2 páginasGrupo 4 CASO 3 ExistenciasJOSEPH ANTHONY MARTEL CAYCHOAún no hay calificaciones

- Ejercicios de ContabilidadDocumento9 páginasEjercicios de ContabilidadJose RobertoAún no hay calificaciones

- Tesis Plan FinancieroDocumento95 páginasTesis Plan FinancieroyarmilaAún no hay calificaciones

- Cuadro Sinoptico Ramas y Areas de La ContabilidadDocumento1 páginaCuadro Sinoptico Ramas y Areas de La ContabilidadLaura Pelagio Astudillo 503-J0% (2)

- Facultad de Ciencias Economicas Y Financieras: Unidad Academica de Santa CruzDocumento50 páginasFacultad de Ciencias Economicas Y Financieras: Unidad Academica de Santa CruzDaniela Morales CespedesAún no hay calificaciones

- Principios contables incumplidosDocumento1 páginaPrincipios contables incumplidosSandra Cuadros100% (1)

- Los ratios fundamentalesDocumento36 páginasLos ratios fundamentalesluchomoranteAún no hay calificaciones

- Conclusión de CajaDocumento8 páginasConclusión de CajaDiego TarquiAún no hay calificaciones

- Puc PDFDocumento823 páginasPuc PDFolgaabaronAún no hay calificaciones

- Contabilidad-Conceptos-PrincipiosDocumento5 páginasContabilidad-Conceptos-PrincipiosTatiana GonzálezAún no hay calificaciones

- Ajustes contables seminarioDocumento8 páginasAjustes contables seminarioiver carlos peña contrerasAún no hay calificaciones

- 8-SPIA-FI-P-003-F01 Formato de Creacion Actualizacion de Proveedores V4-Firmado PDFDocumento1 página8-SPIA-FI-P-003-F01 Formato de Creacion Actualizacion de Proveedores V4-Firmado PDFAXA COLPATRIA SEGUROSAún no hay calificaciones

- Métodos monista y dualista: característicasDocumento1 páginaMétodos monista y dualista: característicasSusan Velasquez SantosAún no hay calificaciones

- Informe RauDocumento17 páginasInforme RauErvin Rojas100% (2)

- Proyecto Ciclo ContableDocumento266 páginasProyecto Ciclo ContableKarime EscobarAún no hay calificaciones

- Color-Clases A.vencidas y EjerciciosDocumento7 páginasColor-Clases A.vencidas y EjerciciosMin SamAún no hay calificaciones

- Enfoque de Los Componentes de La Depreciacion de Los Activos Fijos ComponetizacionDocumento17 páginasEnfoque de Los Componentes de La Depreciacion de Los Activos Fijos ComponetizacionCarmen CabreraAún no hay calificaciones

- Clase - 1 Operaciones - Societarias (Parte - 1) PDFDocumento2 páginasClase - 1 Operaciones - Societarias (Parte - 1) PDFAlexC.VegaAún no hay calificaciones

- Proyecto de GradoDocumento44 páginasProyecto de GradoJavier Calero VasquezAún no hay calificaciones

- Presión tributaria Bolivia 16.5Documento5 páginasPresión tributaria Bolivia 16.5anon_311981444Aún no hay calificaciones

- Cuentas por cobrar y efectivoDocumento30 páginasCuentas por cobrar y efectivoTommy Jonathan Torres UrbanoAún no hay calificaciones

- Ejercicio 2 Caja Bancos. Detalle de Los Movimientos de La Cuenta CorrienteDocumento1 páginaEjercicio 2 Caja Bancos. Detalle de Los Movimientos de La Cuenta CorrientekarinaAún no hay calificaciones

- Auditoría de constitución de empresa y certificación de ingresosDocumento8 páginasAuditoría de constitución de empresa y certificación de ingresosIsaira Brito100% (1)

- Libro CajaDocumento11 páginasLibro CajaCarlos Trelles Guerra GarcíaAún no hay calificaciones

- Plan de Cuentas para Una Empresa ComercialDocumento19 páginasPlan de Cuentas para Una Empresa ComercialLAYNES CECILIA CEPEDA LOORAún no hay calificaciones

- Cuenta y Ecuacion ContableDocumento10 páginasCuenta y Ecuacion ContableSergioErnestoLingánMontenegroAún no hay calificaciones

- Informe Del Examen Especial de La Cuenta Caja - Bancos Empresa Revisiones S.A.Documento4 páginasInforme Del Examen Especial de La Cuenta Caja - Bancos Empresa Revisiones S.A.Stalin Xavier CalleAún no hay calificaciones

- Libros Caja y Bancos Caja ChicaDocumento26 páginasLibros Caja y Bancos Caja ChicaAlfonsoTBAún no hay calificaciones

- Nic 04Documento7 páginasNic 04Marta Angelina Ruis GutiérrezAún no hay calificaciones

- Manual SiscontDocumento38 páginasManual SiscontJanseen RucabadoAún no hay calificaciones

- Manual de Software Autocont 2009Documento18 páginasManual de Software Autocont 2009Elmer TaparaAún no hay calificaciones

- Contabilidad Intermedia - ResumenDocumento25 páginasContabilidad Intermedia - Resumenguillermo scipioneAún no hay calificaciones

- Conceptos AuditoriaDocumento33 páginasConceptos AuditoriavaniaAún no hay calificaciones

- CAPITULO 2 Principios de La AdDocumento21 páginasCAPITULO 2 Principios de La AdPabel Merino VivancoAún no hay calificaciones

- Poder Adquisitivo PDFDocumento1 páginaPoder Adquisitivo PDFjuliana villadaAún no hay calificaciones

- Analisis e Interpretacion de Estados FinancierosDocumento5 páginasAnalisis e Interpretacion de Estados FinancierosLuis Carvajal100% (1)

- PCGA aplicación empresas agropecuariasDocumento107 páginasPCGA aplicación empresas agropecuariasCesar Camilo Carrasco SilvaAún no hay calificaciones

- Tema #4 A 5Documento14 páginasTema #4 A 5Amberly FrancoAún no hay calificaciones

- Plan general de cuentas para empresa comercial y de serviciosDocumento7 páginasPlan general de cuentas para empresa comercial y de serviciosDanielin DanAún no hay calificaciones

- Unidad V - Plan y Manual de CuentasDocumento7 páginasUnidad V - Plan y Manual de CuentasMarilia MendozaAún no hay calificaciones

- Modelo de KardexDocumento1 páginaModelo de KardexAlexander ZuritaAún no hay calificaciones

- Unidad II Pert CPMDocumento24 páginasUnidad II Pert CPMAlexander ZuritaAún no hay calificaciones

- Matriz AdsDocumento3 páginasMatriz AdsAlexander ZuritaAún no hay calificaciones

- NomenclaturaDocumento54 páginasNomenclaturaAlexander ZuritaAún no hay calificaciones

- Practico No 2 Algebra InecuacionesDocumento5 páginasPractico No 2 Algebra InecuacionesAlexander ZuritaAún no hay calificaciones

- Libro DiarioDocumento7 páginasLibro DiarioAlexander ZuritaAún no hay calificaciones

- Autoevaluación estadística descriptivaDocumento2 páginasAutoevaluación estadística descriptivaAlexander ZuritaAún no hay calificaciones

- Doblado de PlanoDocumento4 páginasDoblado de PlanoAlexander ZuritaAún no hay calificaciones

- Tema 3 Documentos Mercantiles (Parte 1)Documento22 páginasTema 3 Documentos Mercantiles (Parte 1)Alexander ZuritaAún no hay calificaciones

- Diseño de CapacidadDocumento8 páginasDiseño de CapacidadAlexander ZuritaAún no hay calificaciones

- Clasificacion de Los CostosDocumento18 páginasClasificacion de Los CostosAlexander ZuritaAún no hay calificaciones

- Contabilidad de CostosDocumento14 páginasContabilidad de CostosAlexander ZuritaAún no hay calificaciones

- Tema 5 Manual de CuentasDocumento15 páginasTema 5 Manual de CuentasAlexander ZuritaAún no hay calificaciones

- Trabajo Bancos de Segundo PisoDocumento1 páginaTrabajo Bancos de Segundo Pisoluis daniel herrera yanezAún no hay calificaciones

- Ejercicio de Investigación FormatoDocumento9 páginasEjercicio de Investigación Formatojosue lopez acostaAún no hay calificaciones

- Analisis de Costos Unitarios Elab Por s10Documento15 páginasAnalisis de Costos Unitarios Elab Por s10miguel ticonaAún no hay calificaciones

- Dossier EstadisticasDocumento284 páginasDossier EstadisticasBocamina ComibolAún no hay calificaciones

- Unidad 7 TalDocumento31 páginasUnidad 7 TalNacho Díaz JiménezAún no hay calificaciones

- Plantilla Tarea 1 - Estado de La Situación Financiera InicialDocumento113 páginasPlantilla Tarea 1 - Estado de La Situación Financiera InicialFelipe MontielAún no hay calificaciones

- Despulpadora PDFDocumento4 páginasDespulpadora PDFFerz SanchezAún no hay calificaciones

- Distribucion Fisica Internacional. Segundo Parcial.Documento17 páginasDistribucion Fisica Internacional. Segundo Parcial.Martin Elias Prasca GutierrezAún no hay calificaciones

- POLIZASDocumento17 páginasPOLIZASHugo Vidal LopezAún no hay calificaciones

- Censo Población y Vivienda 2012 San AndrésDocumento2 páginasCenso Población y Vivienda 2012 San AndrésJuan Jesus EspinozaAún no hay calificaciones

- Tema 1 Dirección de ProducciónDocumento3 páginasTema 1 Dirección de ProducciónSamantha AlonsoAún no hay calificaciones

- Máquinas y MoldesDocumento18 páginasMáquinas y MoldesLuciano StefanelliAún no hay calificaciones

- Ejemplo1 Presupuesto Maestro (Descargar en Excel)Documento43 páginasEjemplo1 Presupuesto Maestro (Descargar en Excel)Sheyla Charmely Pacari Berrio83% (6)

- ENCUESTA SolDocumento4 páginasENCUESTA SolAlvaro LizcanoAún no hay calificaciones

- Charla de 5 Minutos - Colocado de CuadrosDocumento1 páginaCharla de 5 Minutos - Colocado de CuadrosRONALDO GULLIT CARRILLO APAZAAún no hay calificaciones

- Normas Contables ExposicionDocumento20 páginasNormas Contables ExposicionZuleikita AraqueAún no hay calificaciones

- Organizacion de Eventos - TemáticaDocumento19 páginasOrganizacion de Eventos - TemáticaIgnacio LópezAún no hay calificaciones

- Casos PracticosDocumento20 páginasCasos PracticosJaydi Vilcazan MamaniAún no hay calificaciones

- Unidad Tres Caso PracticoDocumento1 páginaUnidad Tres Caso PracticoJose VelazcoAún no hay calificaciones

- RHAU MKT Product Guide Spanish 2020Documento32 páginasRHAU MKT Product Guide Spanish 2020Planificador La NegraAún no hay calificaciones

- La Logística Inversa.Documento28 páginasLa Logística Inversa.ManuelAún no hay calificaciones

- Empresa AlicorpDocumento55 páginasEmpresa AlicorpSteven Villanueva Torres100% (2)

- Actividad 4 - Plan de NegocioDocumento4 páginasActividad 4 - Plan de NegocioKaren Esthepany Tuz EspondaAún no hay calificaciones

- Contabilidad Mes de AbrilDocumento10 páginasContabilidad Mes de AbrilDeunice NinaAún no hay calificaciones

- Clasificación de AlmacenesDocumento2 páginasClasificación de AlmacenesEder Martin GALARZA MORALES,Aún no hay calificaciones

- SUNAT - Consulta RUC - ESTUDIO PONCE LAVALLE & ASOCIADOS SCRLDocumento2 páginasSUNAT - Consulta RUC - ESTUDIO PONCE LAVALLE & ASOCIADOS SCRLCarlosDavidAguirreRondinelAún no hay calificaciones

- Per Viaje 2020Documento6 páginasPer Viaje 2020Jenny Calderon GuzmanAún no hay calificaciones

- Material de ContabilidadDocumento7 páginasMaterial de ContabilidadandrecofisAún no hay calificaciones

- Semana 9Documento39 páginasSemana 948272628Aún no hay calificaciones

- Producción agropecuaria más limpiaDocumento20 páginasProducción agropecuaria más limpiagraciela.martizAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Manual para el diseño de instalaciones manufactureras y de serviciosDe EverandManual para el diseño de instalaciones manufactureras y de serviciosCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)