También podría gustarte

- Matemáticas financieras 5a. EdDe EverandMatemáticas financieras 5a. EdCalificación: 2 de 5 estrellas2/5 (5)

- Costos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónDe EverandCostos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónCalificación: 1 de 5 estrellas1/5 (1)

- Ejercicios Unidad IIIDocumento23 páginasEjercicios Unidad IIIfrnkorolon89% (18)

- HACKS INSTAGRAM EbookDocumento34 páginasHACKS INSTAGRAM EbookNestor Fabaian Casapava100% (3)

- T1 Problemario Programación Por MetasDocumento14 páginasT1 Problemario Programación Por MetasErick Topete GuillénAún no hay calificaciones

- Análisis de proyectos de inversión con herramientas de ingeniería económicaDocumento8 páginasAnálisis de proyectos de inversión con herramientas de ingeniería económicaJhonatan Silva VargasAún no hay calificaciones

- Cotización Mantenimiento Cámaras de SeguridadDocumento3 páginasCotización Mantenimiento Cámaras de Seguridadvictor manuel urquiaga gomez67% (3)

- Estructura matemática para la evaluación de proyectos 4a ediciónDe EverandEstructura matemática para la evaluación de proyectos 4a ediciónAún no hay calificaciones

- Econometría I: manual de Eviews: Estimulación de un modelo de exportaciónDe EverandEconometría I: manual de Eviews: Estimulación de un modelo de exportaciónAún no hay calificaciones

- Ejercicios Futuros para ClaseDocumento6 páginasEjercicios Futuros para Clasejesus ivan100% (1)

- Caso Práctico 3 Gestión FinancieraDocumento6 páginasCaso Práctico 3 Gestión FinancieraRoman Cabrero LorenteAún no hay calificaciones

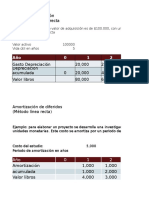

- Metodo de Linea RectaDocumento5 páginasMetodo de Linea RectaAlex Centeno FtAún no hay calificaciones

- Solucionario de problemas del capítulo 7 de ingeniería económicaDocumento9 páginasSolucionario de problemas del capítulo 7 de ingeniería económicaAntonio FloresAún no hay calificaciones

- Costos anuales equivalentes para proyecto de energía solarDocumento7 páginasCostos anuales equivalentes para proyecto de energía solarDaibeth SomarribaAún no hay calificaciones

- Factura Hotel San AntonioDocumento1 páginaFactura Hotel San AntonioJohn Antony Condori QuecañoAún no hay calificaciones

- Informe Evaluación de ProyectoDocumento17 páginasInforme Evaluación de ProyectoDaniel Bryan100% (1)

- S11 - SIAF Modulo ContableDocumento4 páginasS11 - SIAF Modulo Contablemariella vichataAún no hay calificaciones

- Replanteo y preparación de tuberías. IMAI0108De EverandReplanteo y preparación de tuberías. IMAI0108Aún no hay calificaciones

- Ejercicio de Amortizacion y AnaulidadesDocumento6 páginasEjercicio de Amortizacion y AnaulidadesCarla DelgadoAún no hay calificaciones

- Evaluaci N Diagn Stica de Finanzas Corporativas 2 2022 10 1Documento4 páginasEvaluaci N Diagn Stica de Finanzas Corporativas 2 2022 10 1Shirley PBAún no hay calificaciones

- Ejercicios Curso Proyectos11Documento40 páginasEjercicios Curso Proyectos11walter50% (2)

- Método de DepreciaciónDocumento5 páginasMétodo de DepreciaciónEdwin PérezAún no hay calificaciones

- Niif EjercicioDocumento17 páginasNiif EjercicioPryncipe Jara Yordy100% (1)

- Análisis financiero de ventas de $25M mensuales con VAN de $613MDocumento8 páginasAnálisis financiero de ventas de $25M mensuales con VAN de $613MYari BugueñoAún no hay calificaciones

- MBATP, Gerencia FInanciera, Preparación Quiz, 17 de Febrero1Documento9 páginasMBATP, Gerencia FInanciera, Preparación Quiz, 17 de Febrero1Ivan Chaparro BarretoAún no hay calificaciones

- Depreciación Financiera: Métodos y AplicacionesDocumento18 páginasDepreciación Financiera: Métodos y AplicacionesAarón MarxellyAún no hay calificaciones

- Act 3Documento7 páginasAct 3valentina bedoyaAún no hay calificaciones

- Line U2 A1 JLMGDocumento3 páginasLine U2 A1 JLMGJose Luis MontalvoAún no hay calificaciones

- Depreciación método línea rectaDocumento8 páginasDepreciación método línea rectaRafael PerezAún no hay calificaciones

- 5Documento30 páginas5juanAún no hay calificaciones

- Cálculo porcentual y financieroDocumento13 páginasCálculo porcentual y financierowilliam sierraAún no hay calificaciones

- Valor Presente Evalaucion de AlternativasDocumento7 páginasValor Presente Evalaucion de AlternativasMichelle ZamudioAún no hay calificaciones

- Análisis RC exportar bolsos nuevos mercados InverconsultDocumento7 páginasAnálisis RC exportar bolsos nuevos mercados InverconsultIvonne Julieth Bernal100% (1)

- Casos Evaluacion Financiera y EconomicaDocumento38 páginasCasos Evaluacion Financiera y EconomicaJUAN JUA TARAZONA TUCTOAún no hay calificaciones

- Semana Evaluacion ProyectosDocumento41 páginasSemana Evaluacion Proyectosc.b789321Aún no hay calificaciones

- CostoDocumento8 páginasCostonandalopezAún no hay calificaciones

- Evaluación Económica y Financiera de Proyectos de EE y ERDocumento50 páginasEvaluación Económica y Financiera de Proyectos de EE y EREmerson OlivaresAún no hay calificaciones

- Ingeniería Económica 1er Corte: Ejercicios ResueltosDocumento5 páginasIngeniería Económica 1er Corte: Ejercicios ResueltosFranco MiceliAún no hay calificaciones

- Rentas y Cuadro de Amortizacion 10112 Luis Garcia CI 29863063 Johanny Yosa 28327869Documento6 páginasRentas y Cuadro de Amortizacion 10112 Luis Garcia CI 29863063 Johanny Yosa 28327869Ely PadrinoAún no hay calificaciones

- S6 PDFDocumento9 páginasS6 PDFJorge Emil JorgeAún no hay calificaciones

- 661 Mod Resp 2DA INT V1 2018-1Documento8 páginas661 Mod Resp 2DA INT V1 2018-1javierfz2000% (1)

- actividad presupurestosDocumento5 páginasactividad presupurestosandreaAún no hay calificaciones

- PRÁCTICA PROYECTOS INVERSIONESDocumento6 páginasPRÁCTICA PROYECTOS INVERSIONESBRANDON DIEGO PADILLA CANAVIRI100% (1)

- Ejercicio RBDocumento10 páginasEjercicio RBNikoll MuñozAún no hay calificaciones

- Solucion Examen Final - Hugo Michell Zuñiga CaceresDocumento10 páginasSolucion Examen Final - Hugo Michell Zuñiga CaceresHUGO MICHELL ZUÑIGA CACERESAún no hay calificaciones

- Dinero en El TiempoDocumento29 páginasDinero en El TiempoFrancisco GilAún no hay calificaciones

- UntitledDocumento9 páginasUntitledMaria Jose Reyes AbrilAún no hay calificaciones

- URP INGECO Semana 11.1 VAUEDocumento15 páginasURP INGECO Semana 11.1 VAUEvaleria jordanAún no hay calificaciones

- Enunciados Tema 8Documento4 páginasEnunciados Tema 8Javier RodriguezAún no hay calificaciones

- Dirección Financiera: Rentabilidad absoluta y relativa de un proyecto de inversión industrialDocumento9 páginasDirección Financiera: Rentabilidad absoluta y relativa de un proyecto de inversión industrialPonce AndresAún no hay calificaciones

- Capitulo 7 Grupo 3Documento9 páginasCapitulo 7 Grupo 3MajoVerduzcoAún no hay calificaciones

- Practica de Beneficio CostoDocumento11 páginasPractica de Beneficio CostoMily MonteroAún no hay calificaciones

- Tema 14 Evaluacion Del ProyectoDocumento22 páginasTema 14 Evaluacion Del ProyectoMiguel VasquezAún no hay calificaciones

- Continua 2-FinancieraDocumento5 páginasContinua 2-FinancieraKaren STAún no hay calificaciones

- Semana 15 - Excel - Ejercicio 2Documento5 páginasSemana 15 - Excel - Ejercicio 2Fiorella MontalvoAún no hay calificaciones

- Van y TirDocumento8 páginasVan y TirAlex TorresAún no hay calificaciones

- Operaciones VANDocumento11 páginasOperaciones VANCeci CastellonAún no hay calificaciones

- Sesión 13. Van y Pri. (Guia de Clase) - DesarrolladoDocumento14 páginasSesión 13. Van y Pri. (Guia de Clase) - Desarrolladodurandyasmin294Aún no hay calificaciones

- Valoracion de AdquisicionDocumento12 páginasValoracion de AdquisicionRivaldo Mendoza NarvaezAún no hay calificaciones

- WebmasterDocumento7 páginasWebmasterLissandro GarciaAún no hay calificaciones

- Carlos Urzua S5Documento4 páginasCarlos Urzua S5carlosAún no hay calificaciones

- Diplomado en finanzas empresarialesDocumento5 páginasDiplomado en finanzas empresarialesPaola Andrea MORALES BARBOSAAún no hay calificaciones

- EVALUACIONDocumento14 páginasEVALUACIONFrangelisAún no hay calificaciones

- Geometrico DepreciacionDocumento8 páginasGeometrico DepreciacionBill AlarcònAún no hay calificaciones

- Factoring Internacional.Documento3 páginasFactoring Internacional.Fabiana DannaliceAún no hay calificaciones

- PF L1ne108 S5Documento3 páginasPF L1ne108 S5Fabiana DannaliceAún no hay calificaciones

- Economia Mapa 4Documento12 páginasEconomia Mapa 4Fabiana DannaliceAún no hay calificaciones

- Informe Propiedades-1Documento16 páginasInforme Propiedades-1Fabiana DannaliceAún no hay calificaciones

- Oferta y Demanda 3Documento4 páginasOferta y Demanda 3Katerin HerreraAún no hay calificaciones

- Auditoría de Gestión de Calidad: Tercer SemestreDocumento176 páginasAuditoría de Gestión de Calidad: Tercer SemestreAlejandro PulidoAún no hay calificaciones

- Estimación Del Costo Total de FabricaciónDocumento7 páginasEstimación Del Costo Total de FabricaciónJaime LLontop YoveraAún no hay calificaciones

- Diseño Corporativo PDFDocumento9 páginasDiseño Corporativo PDFJorge Luis PeralesAún no hay calificaciones

- SonometroDocumento1 páginaSonometroEfrain ValcarcelAún no hay calificaciones

- Evolución política y económica de Japón 1970-2020Documento9 páginasEvolución política y económica de Japón 1970-2020Denis MulatoAún no hay calificaciones

- NIIF IFRS9 TallerImplementacion PDFDocumento60 páginasNIIF IFRS9 TallerImplementacion PDFNitzia VazquezAún no hay calificaciones

- Los excesos de la construcción y sus impactosDocumento2 páginasLos excesos de la construcción y sus impactosMiguel MolinaAún no hay calificaciones

- Origen de Las Practicas MonopolisticasDocumento24 páginasOrigen de Las Practicas MonopolisticasHydg EghAún no hay calificaciones

- Efifr200809 20080930 175242 96874030 PDFDocumento11 páginasEfifr200809 20080930 175242 96874030 PDFyamiAún no hay calificaciones

- Cine ModelDocumento6 páginasCine ModelAlbert ToberAún no hay calificaciones

- Apunte 4 - Costo de Capital Valoracion e ImpuestosDocumento84 páginasApunte 4 - Costo de Capital Valoracion e Impuestosjuanito perezAún no hay calificaciones

- Instituto EuropeoDocumento18 páginasInstituto EuropeonagaAún no hay calificaciones

- Anal. Fin Filminas Ahorro y Crédito 2Documento31 páginasAnal. Fin Filminas Ahorro y Crédito 2Lisbeika MinaAún no hay calificaciones

- Nit EmpresasDocumento50 páginasNit EmpresasShirleyAún no hay calificaciones

- Estructura de Costos e Ingresos GaseosasDocumento26 páginasEstructura de Costos e Ingresos GaseosasWendy Arrieta Huaylla0% (1)

- Prospecto Mac2022 FinalDocumento31 páginasProspecto Mac2022 Finalbaruch valverde huamanAún no hay calificaciones

- Reglamento Turístico de Alimentos y Bebidas EcuadorDocumento36 páginasReglamento Turístico de Alimentos y Bebidas EcuadorEIDDAN HERRERAAún no hay calificaciones

- MANUAL MarketingDocumento72 páginasMANUAL MarketingMariana StrelliAún no hay calificaciones

- Transporte de mercancías por ductosDocumento31 páginasTransporte de mercancías por ductosRodolfo Cordero MurilloAún no hay calificaciones

- Solicitud dejar sin efecto cese de contrato CASDocumento3 páginasSolicitud dejar sin efecto cese de contrato CASJose Carlos Herrera PintadoAún no hay calificaciones

- Plantilla Tarea03 EntregaindividualDocumento8 páginasPlantilla Tarea03 Entregaindividualjuan junior solano goenagaAún no hay calificaciones

- Cuadro Comparativo Que Clasifique Con Objetividad Los Diferentes Modelos de Programación Lineal, Estableciendo Los Métodos de Transporte y AsignaciónDocumento12 páginasCuadro Comparativo Que Clasifique Con Objetividad Los Diferentes Modelos de Programación Lineal, Estableciendo Los Métodos de Transporte y AsignaciónJorge Seijas100% (2)

- Modulo Estudios de MercadoDocumento93 páginasModulo Estudios de MercadoSantiago Andres Poveda De La HozAún no hay calificaciones