También podría gustarte

- Balance de AperturaDocumento11 páginasBalance de AperturaLuis Barrios0% (1)

- Asientos ContablesDocumento13 páginasAsientos ContablesBlanca DccqAún no hay calificaciones

- Diario GeneralDocumento21 páginasDiario Generalneryi0288% (25)

- Teorias MotivacionalesDocumento26 páginasTeorias MotivacionalesDonato Noalcca Merma100% (1)

- Manual de Instrucciones ContablesDocumento51 páginasManual de Instrucciones Contablesabigail100% (1)

- Form-500 IueDocumento4 páginasForm-500 IueMicky100% (1)

- Definición de Libro DiarioDocumento48 páginasDefinición de Libro Diariosusana8590Aún no hay calificaciones

- Libros Auxiliares de ContabilidadDocumento18 páginasLibros Auxiliares de ContabilidadBetzabeth Areiza67% (3)

- Guia 1 GODocumento7 páginasGuia 1 GOvictor hernanadezAún no hay calificaciones

- Los Registros ContablesDocumento23 páginasLos Registros ContablesRosario L MendAún no hay calificaciones

- Proyecto Guarderia InfantilDocumento9 páginasProyecto Guarderia InfantilAnonymous MCn8wNttjwAún no hay calificaciones

- El Proceso Contable Paso A PasoDocumento164 páginasEl Proceso Contable Paso A Pasoluis enrique bermudezAún no hay calificaciones

- Acta de Constitución Del Proyecto - Ejemplo PVMDocumento5 páginasActa de Constitución Del Proyecto - Ejemplo PVMRogerAún no hay calificaciones

- Asiento ContableDocumento2 páginasAsiento ContableT Alvarado AlvaradoAún no hay calificaciones

- Diario GeneralDocumento15 páginasDiario GeneralAdriana Guerrero SAún no hay calificaciones

- Libros ContablesDocumento9 páginasLibros ContablesGaspar SilvaAún no hay calificaciones

- Proceso ContableDocumento11 páginasProceso ContableSele Arellano MéndezAún no hay calificaciones

- U4 Los Registros Contables U4Documento21 páginasU4 Los Registros Contables U4Carla Gutierrez FloresAún no hay calificaciones

- Libros ContablesDocumento11 páginasLibros ContablesMichelle RomeroAún no hay calificaciones

- IV Clase Asientos Contables y Practica-1Documento8 páginasIV Clase Asientos Contables y Practica-1Alan Alberto Escalante SánchezAún no hay calificaciones

- Cuestionario 1Documento5 páginasCuestionario 1FelixAún no hay calificaciones

- Asientos ContablesDocumento3 páginasAsientos ContablesMonsis Princs OcañaAún no hay calificaciones

- PDF IV Clase Asientos Contables y Practica 1Documento8 páginasPDF IV Clase Asientos Contables y Practica 1Abraham Antonio HidalgoAún no hay calificaciones

- Libros de ContabilidadDocumento5 páginasLibros de ContabilidadOrianaJimenezAún no hay calificaciones

- 4registros Contables PDFDocumento11 páginas4registros Contables PDFCristhiantorresAún no hay calificaciones

- Libros Contables y OtrosDocumento55 páginasLibros Contables y OtrosbaniAún no hay calificaciones

- Libros de ContabilidadDocumento33 páginasLibros de ContabilidadluciAún no hay calificaciones

- Tarea Virtual #3Documento5 páginasTarea Virtual #3FAMILIA CORDOVA CRUZAún no hay calificaciones

- CONTABILIDAD 1 Socializacion Unidad 4Documento9 páginasCONTABILIDAD 1 Socializacion Unidad 4daniela lopezAún no hay calificaciones

- Material Segundo Corte PDFDocumento14 páginasMaterial Segundo Corte PDFAna gabriela Quintero pabónAún no hay calificaciones

- Comprobante de Diario y Libros de ContabilidadDocumento16 páginasComprobante de Diario y Libros de ContabilidadManuel Alberto TENGANA AGUIRREAún no hay calificaciones

- Actividad 3 Contabilidad SintesisDocumento6 páginasActividad 3 Contabilidad SintesisNa MbAún no hay calificaciones

- Apertura de La ContabilidadDocumento21 páginasApertura de La ContabilidadJuan Sebastian Castillo OchoaAún no hay calificaciones

- El Ciclo o Proc. Contable Con 116Documento33 páginasEl Ciclo o Proc. Contable Con 116Nicole Rodriguez De JesusAún no hay calificaciones

- Libros AuxiliaresDocumento9 páginasLibros AuxiliaresVictoria ChávezAún no hay calificaciones

- Informacion Basica Libros ContablesDocumento7 páginasInformacion Basica Libros ContableshelpdeskctiAún no hay calificaciones

- Libros ContablesDocumento2 páginasLibros ContablescyberirvingAún no hay calificaciones

- Libros ContablesDocumento3 páginasLibros ContablesMARILIN IZAGUIRREAún no hay calificaciones

- Kathy Olivares Segundo Parcial Laboratorio ContableDocumento6 páginasKathy Olivares Segundo Parcial Laboratorio ContablekathyAún no hay calificaciones

- TRABAJO (Libros de Contabilidad)Documento14 páginasTRABAJO (Libros de Contabilidad)rafaellavalentina170902Aún no hay calificaciones

- Comprobantes Contables 1 1Documento5 páginasComprobantes Contables 1 1Lilian EsquetiAún no hay calificaciones

- IV Clase Asientos Contables y Practica 1 CompressDocumento8 páginasIV Clase Asientos Contables y Practica 1 CompressLuis HernándezAún no hay calificaciones

- Registro e Informacion Contable Empresarial, Fundamentos Del PcgeDocumento34 páginasRegistro e Informacion Contable Empresarial, Fundamentos Del PcgeIrsa LizAún no hay calificaciones

- Deber 12 REGISTROS CONTABLESDocumento20 páginasDeber 12 REGISTROS CONTABLEStrumiguanoAún no hay calificaciones

- Desarrollo Del Cuestionario de Contabilidad Financiera Ii-Diego RiscoDocumento5 páginasDesarrollo Del Cuestionario de Contabilidad Financiera Ii-Diego RiscoDiego RiscoAún no hay calificaciones

- Lectura Unidad 5Documento11 páginasLectura Unidad 5juanspiegel34Aún no hay calificaciones

- Contabilidad Conceptos PDFDocumento17 páginasContabilidad Conceptos PDFPapelería JaimariAún no hay calificaciones

- Libros de ComercioDocumento4 páginasLibros de Comerciocoty1189Aún no hay calificaciones

- Principios Básicos de ContabilidadDocumento15 páginasPrincipios Básicos de ContabilidadmayeAún no hay calificaciones

- Libro InventarioDocumento8 páginasLibro InventarioElmer Gabriel T. MoranAún no hay calificaciones

- Tema Nº6 Registro Del Libro DiarioDocumento3 páginasTema Nº6 Registro Del Libro DiarioLuz Maria PomaAún no hay calificaciones

- Libros de Contabilidad en ColombiaDocumento4 páginasLibros de Contabilidad en ColombiaMERLY TATIANA CARDONA RODRIGUEZAún no hay calificaciones

- Unidad 1 - Los Registros ContablesDocumento4 páginasUnidad 1 - Los Registros ContablesDanais AlvarengaAún no hay calificaciones

- Actividad de Aprendizaje No 3Documento4 páginasActividad de Aprendizaje No 3FernandoSandovalAún no hay calificaciones

- Contabilidad Guia #5Documento3 páginasContabilidad Guia #5Dalia MendozaAún no hay calificaciones

- Libro DiarioDocumento5 páginasLibro DiarioGerson RiveraAún no hay calificaciones

- Contabilidad 3Documento2 páginasContabilidad 3Emy Peña100% (1)

- 22 El Proceso Contable Paso A PasoDocumento22 páginas22 El Proceso Contable Paso A PasoMaria Luisa RodriguezAún no hay calificaciones

- Folleto Intensivo ContabiliadadDocumento75 páginasFolleto Intensivo ContabiliadadErick Gerardo DíazAún no hay calificaciones

- Tema Nº5 Balance Inicial y Registros ContablesDocumento3 páginasTema Nº5 Balance Inicial y Registros ContablesKaren Reigan AldanaAún no hay calificaciones

- Luis - Peña Mahuzier Tarea2Documento5 páginasLuis - Peña Mahuzier Tarea2Luis Peña MahuzierAún no hay calificaciones

- Cuestionario Guia N°4Documento6 páginasCuestionario Guia N°4jmtdistribucionAún no hay calificaciones

- Ciclo ContableDocumento9 páginasCiclo ContableGenesis Gabriela GonzalezAún no hay calificaciones

- Taller ContableDocumento10 páginasTaller ContableYeider Beleñp ArguellesAún no hay calificaciones

- Tema #11 - Preparación de Estados FinancierosDocumento15 páginasTema #11 - Preparación de Estados FinancierosMickyAún no hay calificaciones

- Detalle F M Parcial Debe Haber CodigoDocumento1 páginaDetalle F M Parcial Debe Haber CodigoMickyAún no hay calificaciones

- Practica 3 Asientos Contables Sistema PeriódicoDocumento1 páginaPractica 3 Asientos Contables Sistema PeriódicoMickyAún no hay calificaciones

- TEMA #9 - Balance de Comprobación de Sumas y SaldosDocumento5 páginasTEMA #9 - Balance de Comprobación de Sumas y SaldosMickyAún no hay calificaciones

- TEMA #10 Hoja de Trabajo Base Efectivo y Devengado - EjercicioDocumento1 páginaTEMA #10 Hoja de Trabajo Base Efectivo y Devengado - EjercicioMickyAún no hay calificaciones

- Tema 04 Nomenclatura de CuentasDocumento15 páginasTema 04 Nomenclatura de CuentasMickyAún no hay calificaciones

- Ecuación ContableDocumento16 páginasEcuación ContableMickyAún no hay calificaciones

- Tesis de Grado: Universidad Mayor de San Andres Facultad de Ciencias Económicas y Financieras Carrera: EconomíaDocumento165 páginasTesis de Grado: Universidad Mayor de San Andres Facultad de Ciencias Económicas y Financieras Carrera: EconomíaMickyAún no hay calificaciones

- Asientos Contables de La Empresa Azul Azul - Practica en ClaseDocumento4 páginasAsientos Contables de La Empresa Azul Azul - Practica en ClaseMickyAún no hay calificaciones

- 03 Teoría de Las CuentasDocumento11 páginas03 Teoría de Las CuentasMickyAún no hay calificaciones

- Resumen Evaluacion REgimenesDocumento29 páginasResumen Evaluacion REgimenesMickyAún no hay calificaciones

- Gestion de La DfiDocumento1 páginaGestion de La DfiMickyAún no hay calificaciones

- 01 Introduccion en La ContabilidadDocumento13 páginas01 Introduccion en La ContabilidadMickyAún no hay calificaciones

- Planteamiento ContabilidadDocumento7 páginasPlanteamiento ContabilidadMickyAún no hay calificaciones

- Documento de Trabajo AdministracionDocumento2 páginasDocumento de Trabajo AdministracionMickyAún no hay calificaciones

- Guia Op Dev DepDocumento19 páginasGuia Op Dev DepMickyAún no hay calificaciones

- Make and DoDocumento3 páginasMake and DoMickyAún no hay calificaciones

- Guia Operativa Listado Pagos Electrónicos y Consulta GenéricaDocumento14 páginasGuia Operativa Listado Pagos Electrónicos y Consulta GenéricaMickyAún no hay calificaciones

- Guia Op AIRBSPNDocumento10 páginasGuia Op AIRBSPNMickyAún no hay calificaciones

- Guía Generación Planilla de Vacaciones No UtilizadasDocumento10 páginasGuía Generación Planilla de Vacaciones No UtilizadasMickyAún no hay calificaciones

- Guia Operativa Administracion Matriz de Deuda FlotanteDocumento9 páginasGuia Operativa Administracion Matriz de Deuda FlotanteMicky100% (1)

- MDPyEP RM 122.2021Documento22 páginasMDPyEP RM 122.2021MickyAún no hay calificaciones

- Volante Denuncia Contrabando 2019Documento2 páginasVolante Denuncia Contrabando 2019MickyAún no hay calificaciones

- Listado de Mercancias Que Requieren AP-permiso-certificadoDocumento254 páginasListado de Mercancias Que Requieren AP-permiso-certificadoMickyAún no hay calificaciones

- Regeneracionde Preplanilla 102022Documento13 páginasRegeneracionde Preplanilla 102022MickyAún no hay calificaciones

- Grupo 1 Contrato Por Viaje o Voyage Chartr 1-2 - OkDocumento34 páginasGrupo 1 Contrato Por Viaje o Voyage Chartr 1-2 - OkMickyAún no hay calificaciones

- Fiscalizacion Aduanera 2Documento4 páginasFiscalizacion Aduanera 2Micky100% (1)

- Presentacion - GRUPO - #3 - Derecho Constitucional TributarioDocumento23 páginasPresentacion - GRUPO - #3 - Derecho Constitucional TributarioMickyAún no hay calificaciones

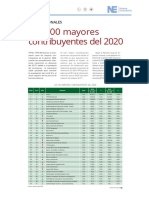

- 100 Mayores Contribuyentes 2020Documento2 páginas100 Mayores Contribuyentes 2020MickyAún no hay calificaciones

- Paralelo de NormatividadDocumento9 páginasParalelo de Normatividadmadilo01Aún no hay calificaciones

- Perfil - de Competencia,, 2023Documento5 páginasPerfil - de Competencia,, 2023VenezuelaAún no hay calificaciones

- Curso DBA Oracle 11g Certificación OcaDocumento12 páginasCurso DBA Oracle 11g Certificación OcaSanti BsAún no hay calificaciones

- Vista de El Proceso de Urbanización Capitalista. Jean LojkineDocumento2 páginasVista de El Proceso de Urbanización Capitalista. Jean LojkineyinagarzahAún no hay calificaciones

- Programas de Transferencias Condicionadas de Ingreso e Igualdad de Género ¿Por Dónde Anda América Latina?Documento39 páginasProgramas de Transferencias Condicionadas de Ingreso e Igualdad de Género ¿Por Dónde Anda América Latina?coepy1Aún no hay calificaciones

- CanvasDocumento18 páginasCanvasSONIA VANESSA OCAMPO DUQUEAún no hay calificaciones

- Machote CotiDocumento2 páginasMachote CotiGA MAQ PESADAAún no hay calificaciones

- Ta 1 PricingDocumento18 páginasTa 1 PricingAlexandra Zapata AraujoAún no hay calificaciones

- Luis Enrique Vásquez - AI. EJERCICIO 1.xlsmDocumento17 páginasLuis Enrique Vásquez - AI. EJERCICIO 1.xlsmnaruanime uzumaki99100% (1)

- Taller#1 - Proyección de La Demanda - 2023 - 1Documento3 páginasTaller#1 - Proyección de La Demanda - 2023 - 1Lon's AndrésAún no hay calificaciones

- Caso Practico de La Teoría Del ConsumidorDocumento7 páginasCaso Practico de La Teoría Del ConsumidorRolandoAún no hay calificaciones

- Guia 20 Evaluar Social y FinancieraDocumento11 páginasGuia 20 Evaluar Social y FinancieraSandra PizaAún no hay calificaciones

- Espacios ConfinadosDocumento7 páginasEspacios ConfinadosafernauboneAún no hay calificaciones

- Microsoft Word - Cuaderno de Trabajo Inversión Joven PDFDocumento19 páginasMicrosoft Word - Cuaderno de Trabajo Inversión Joven PDFIrv ReyesAún no hay calificaciones

- Proyecto Gestion de Ventas - FinalDocumento13 páginasProyecto Gestion de Ventas - FinalaleidaycocolinAún no hay calificaciones

- Aumentos Y Disminuciones y Tendencias EjemploDocumento2 páginasAumentos Y Disminuciones y Tendencias EjemploBrayan MejíaAún no hay calificaciones

- Clase 19 MATEII CPADocumento17 páginasClase 19 MATEII CPAMonserrat SalazarAún no hay calificaciones

- Los Factores Generadors Del Cambio Cultral TrabajoDocumento13 páginasLos Factores Generadors Del Cambio Cultral TrabajoGiovanni Urdapileta ChanAún no hay calificaciones

- El TeletrabajoDocumento13 páginasEl TeletrabajoJose G Marquez RAún no hay calificaciones

- KPi SDocumento27 páginasKPi SGraciela Moran JuarezAún no hay calificaciones

- Contrato Privado de Compensacion de Pago de Bien InmuebleDocumento2 páginasContrato Privado de Compensacion de Pago de Bien InmuebleAnonymous bOuX95tp0% (1)

- Resumen Pablo LacosteDocumento108 páginasResumen Pablo LacostePao Perez0% (1)

- SEED-CARTILLA InnpulsaDocumento19 páginasSEED-CARTILLA Innpulsaerika ortiz100% (2)

- GEMY SAC ResolucionDocumento19 páginasGEMY SAC ResolucionPamela Melgarejo GomezAún no hay calificaciones

- Balance GatoDocumento3 páginasBalance GatoJuan Chavez EffioAún no hay calificaciones

- Manual de Uso y Rehuso para Dispositivos Medicos en El Laboratorio ClinicoDocumento8 páginasManual de Uso y Rehuso para Dispositivos Medicos en El Laboratorio Clinicojuanjo1071100% (2)