También podría gustarte

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesDe EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesAún no hay calificaciones

- Compendios contables para universitariosDe EverandCompendios contables para universitariosAún no hay calificaciones

- Manual. Los Biofertilizantes y Su Uso en La AgriculturaDocumento50 páginasManual. Los Biofertilizantes y Su Uso en La AgriculturaSantamaría GilesAún no hay calificaciones

- Msa y Ryr (Estudio R&R Atributos)Documento8 páginasMsa y Ryr (Estudio R&R Atributos)Jose CepedaAún no hay calificaciones

- Form-500 IueDocumento4 páginasForm-500 IueMicky100% (1)

- Importancia de La Contabilidad en Las EmpresasDocumento8 páginasImportancia de La Contabilidad en Las Empresasalexia kerlyAún no hay calificaciones

- Contabilidad Basica 1 PDFDocumento53 páginasContabilidad Basica 1 PDFelizabethAún no hay calificaciones

- Ensayo de Terminos Basicos de La ContabilidadDocumento7 páginasEnsayo de Terminos Basicos de La Contabilidadkrisol LeónAún no hay calificaciones

- Guia Celulas de ManufacturaDocumento8 páginasGuia Celulas de ManufacturaYazmani Leonel Franco Gutierrez100% (1)

- Contabilidad Como Ciencia y Estados FinancierosDocumento9 páginasContabilidad Como Ciencia y Estados FinancierosGasco Valderrama MarinoAún no hay calificaciones

- Guia de Sexto Contabilidad Primer Periodo2Documento12 páginasGuia de Sexto Contabilidad Primer Periodo2JhonAún no hay calificaciones

- Ape #5Documento17 páginasApe #5Vanessa TibanlomboAún no hay calificaciones

- Sesion 9. Normas ContablesDocumento78 páginasSesion 9. Normas Contablesdannielo choqueAún no hay calificaciones

- La ContabilidadDocumento28 páginasLa ContabilidadbaleAún no hay calificaciones

- Taller Sobre Conceptos Básicos de ContabilidadDocumento13 páginasTaller Sobre Conceptos Básicos de ContabilidadAlbeiro Palmada0% (1)

- La Contabilidad Gabriel+Documento18 páginasLa Contabilidad Gabriel+Gabriel Francisco Diaz FloresAún no hay calificaciones

- Origen de La ContabilidadDocumento5 páginasOrigen de La ContabilidadAlonso Montes de OcaAún no hay calificaciones

- La ContabilidadDocumento19 páginasLa ContabilidadLarry StylinsonAún no hay calificaciones

- Disapositivas Contabilidad General UpciDocumento66 páginasDisapositivas Contabilidad General UpciLinda Garcia MejiaAún no hay calificaciones

- CONTABILIDADDocumento51 páginasCONTABILIDADEduardo PeñalozaAún no hay calificaciones

- Contabilidad Tema 1Documento6 páginasContabilidad Tema 1Rosangela Párraga D M MAún no hay calificaciones

- Tarea ContabDocumento5 páginasTarea ContabWilmary Rafelina Jose NuñezAún no hay calificaciones

- Origen Y Evolucion de La ContabilidadDocumento7 páginasOrigen Y Evolucion de La ContabilidadLeonarda Samira Pitre PitreAún no hay calificaciones

- Isam-Introduccion A La Contabilidad-Unidad 1Documento73 páginasIsam-Introduccion A La Contabilidad-Unidad 1noe martinez luisAún no hay calificaciones

- Informe de Intrucción A La ContabilidadDocumento20 páginasInforme de Intrucción A La Contabilidadrayber joseAún no hay calificaciones

- Conceptos ContablesDocumento39 páginasConceptos ContablesDeivis AlmendralesAún no hay calificaciones

- La Contabilidad, Concepto, Objetivos ImportanciaDocumento48 páginasLa Contabilidad, Concepto, Objetivos ImportanciaYesenia SCAún no hay calificaciones

- Contabilidad - GerencieDocumento13 páginasContabilidad - GerenciewisipecAún no hay calificaciones

- Contabilidad I.1Documento9 páginasContabilidad I.1anaibselAún no hay calificaciones

- Practica MendeleyDocumento4 páginasPractica MendeleyEdson Abel Pezo ChavezAún no hay calificaciones

- Tarea 1 ContabilidadDocumento5 páginasTarea 1 ContabilidadRossel CruzAún no hay calificaciones

- Act2 Ivan PachecoDocumento45 páginasAct2 Ivan PachecoIvan Antonio Pacheco FelixAún no hay calificaciones

- Tema #1 - GENERALIDADES DE LA CONTABILIDADDocumento12 páginasTema #1 - GENERALIDADES DE LA CONTABILIDADmaria elena mollisaca pomaAún no hay calificaciones

- La ContabilidadDocumento4 páginasLa ContabilidadCarlos FloresAún no hay calificaciones

- Contabilidad para La GestionDocumento91 páginasContabilidad para La Gestionverito_a90Aún no hay calificaciones

- ContabilidadDocumento20 páginasContabilidadluis lopezAún no hay calificaciones

- Pasantia Trabajo FinalDocumento23 páginasPasantia Trabajo FinalYani Nuñez PeñaAún no hay calificaciones

- Curso de Contabilidad Instituciones Financieras y de SegurosDocumento220 páginasCurso de Contabilidad Instituciones Financieras y de SegurosElizabethAún no hay calificaciones

- Contabilidad y Partida DobleDocumento13 páginasContabilidad y Partida DobleEstudiante INGAún no hay calificaciones

- Tema #1 - GENERALIDADES DE LA CONTABILIDADDocumento5 páginasTema #1 - GENERALIDADES DE LA CONTABILIDADmaria elena mollisaca pomaAún no hay calificaciones

- Contabilidad - Concepto, Tipos y CaracterísticasDocumento9 páginasContabilidad - Concepto, Tipos y Característicasandres ledezmaAún no hay calificaciones

- UII Act1 ContabilidadDocumento8 páginasUII Act1 ContabilidadALICIA CASTILLOAún no hay calificaciones

- Contabilidad General Teorc3ada IDocumento45 páginasContabilidad General Teorc3ada IClaudia Irene Urrutia TellezAún no hay calificaciones

- Unidad 1 Tema 1 - Conceptos Basicos y Pcga AlumnosDocumento46 páginasUnidad 1 Tema 1 - Conceptos Basicos y Pcga Alumnosjuan carlos cruzadoAún no hay calificaciones

- Actividad 1 Contabilidad.Documento9 páginasActividad 1 Contabilidad.Javier Alberto Luque QuinteroAún no hay calificaciones

- ContabilidadDocumento4 páginasContabilidadLeonardo CalderonAún no hay calificaciones

- 1er Trabajo de ContabilidadDocumento11 páginas1er Trabajo de ContabilidadLUIS GELVILAún no hay calificaciones

- Investigacion GeneralDocumento67 páginasInvestigacion GeneralAlexAún no hay calificaciones

- Concepto y Definiciones de La ContabilidadDocumento15 páginasConcepto y Definiciones de La ContabilidadfacilithoAún no hay calificaciones

- Que Es La Contabilidad, Objetivo y Finalidad.Documento3 páginasQue Es La Contabilidad, Objetivo y Finalidad.MargarethDasayAún no hay calificaciones

- Tarea 1 de Contabilidad IDocumento19 páginasTarea 1 de Contabilidad IEddil ZapataAún no hay calificaciones

- Historia de La ContabilidadDocumento30 páginasHistoria de La ContabilidadMiguel NuñezAún no hay calificaciones

- Ensayo de La ContabilidadDocumento12 páginasEnsayo de La ContabilidademilioAún no hay calificaciones

- Fundamentos de ContabilidadDocumento30 páginasFundamentos de ContabilidadGuillermo Rengifo AbantoAún no hay calificaciones

- Unid 1 El ABC de La Contabilidad ManuelDocumento7 páginasUnid 1 El ABC de La Contabilidad ManuelRaul SuñaguaAún no hay calificaciones

- CURSO Semana 2Documento16 páginasCURSO Semana 2Kevin EmilianoAún no hay calificaciones

- Origen de La ContabilidadDocumento20 páginasOrigen de La ContabilidadMarianelladmAún no hay calificaciones

- FuncionesDocumento27 páginasFuncionesJose Juárez YAún no hay calificaciones

- Semana 1Documento48 páginasSemana 1Maria Eugenia Jimenez RoncallaAún no hay calificaciones

- CONTABILIDAD ADMINISTRATIVA (Autoguardado)Documento41 páginasCONTABILIDAD ADMINISTRATIVA (Autoguardado)David VerdesotoAún no hay calificaciones

- Contabilidad Clase 1Documento18 páginasContabilidad Clase 1Darwin FloresAún no hay calificaciones

- El Objeto y Fin de La Ciencia de La ContabilidadDocumento6 páginasEl Objeto y Fin de La Ciencia de La ContabilidadCarmen TipianAún no hay calificaciones

- Elementos Teórico de La ContabilidadDocumento14 páginasElementos Teórico de La Contabilidaddayrelis yuneizaAún no hay calificaciones

- Tema 5 Registros de ContabilidadDocumento14 páginasTema 5 Registros de ContabilidadMickyAún no hay calificaciones

- Practica 3 Asientos Contables Sistema PeriódicoDocumento1 páginaPractica 3 Asientos Contables Sistema PeriódicoMickyAún no hay calificaciones

- Tema 04 Nomenclatura de CuentasDocumento15 páginasTema 04 Nomenclatura de CuentasMickyAún no hay calificaciones

- Tema #11 - Preparación de Estados FinancierosDocumento15 páginasTema #11 - Preparación de Estados FinancierosMickyAún no hay calificaciones

- TEMA #9 - Balance de Comprobación de Sumas y SaldosDocumento5 páginasTEMA #9 - Balance de Comprobación de Sumas y SaldosMickyAún no hay calificaciones

- TEMA #10 Hoja de Trabajo Base Efectivo y Devengado - EjercicioDocumento1 páginaTEMA #10 Hoja de Trabajo Base Efectivo y Devengado - EjercicioMickyAún no hay calificaciones

- Ecuación ContableDocumento16 páginasEcuación ContableMickyAún no hay calificaciones

- Tesis de Grado: Universidad Mayor de San Andres Facultad de Ciencias Económicas y Financieras Carrera: EconomíaDocumento165 páginasTesis de Grado: Universidad Mayor de San Andres Facultad de Ciencias Económicas y Financieras Carrera: EconomíaMickyAún no hay calificaciones

- Detalle F M Parcial Debe Haber CodigoDocumento1 páginaDetalle F M Parcial Debe Haber CodigoMickyAún no hay calificaciones

- Asientos Contables de La Empresa Azul Azul - Practica en ClaseDocumento4 páginasAsientos Contables de La Empresa Azul Azul - Practica en ClaseMickyAún no hay calificaciones

- Resumen Evaluacion REgimenesDocumento29 páginasResumen Evaluacion REgimenesMickyAún no hay calificaciones

- Gestion de La DfiDocumento1 páginaGestion de La DfiMickyAún no hay calificaciones

- 03 Teoría de Las CuentasDocumento11 páginas03 Teoría de Las CuentasMickyAún no hay calificaciones

- Planteamiento ContabilidadDocumento7 páginasPlanteamiento ContabilidadMickyAún no hay calificaciones

- Documento de Trabajo AdministracionDocumento2 páginasDocumento de Trabajo AdministracionMickyAún no hay calificaciones

- Guia Op Dev DepDocumento19 páginasGuia Op Dev DepMickyAún no hay calificaciones

- Make and DoDocumento3 páginasMake and DoMickyAún no hay calificaciones

- Guia Operativa Listado Pagos Electrónicos y Consulta GenéricaDocumento14 páginasGuia Operativa Listado Pagos Electrónicos y Consulta GenéricaMickyAún no hay calificaciones

- Guia Op AIRBSPNDocumento10 páginasGuia Op AIRBSPNMickyAún no hay calificaciones

- Guía Generación Planilla de Vacaciones No UtilizadasDocumento10 páginasGuía Generación Planilla de Vacaciones No UtilizadasMickyAún no hay calificaciones

- Guia Operativa Administracion Matriz de Deuda FlotanteDocumento9 páginasGuia Operativa Administracion Matriz de Deuda FlotanteMicky100% (1)

- MDPyEP RM 122.2021Documento22 páginasMDPyEP RM 122.2021MickyAún no hay calificaciones

- Volante Denuncia Contrabando 2019Documento2 páginasVolante Denuncia Contrabando 2019MickyAún no hay calificaciones

- Listado de Mercancias Que Requieren AP-permiso-certificadoDocumento254 páginasListado de Mercancias Que Requieren AP-permiso-certificadoMickyAún no hay calificaciones

- Regeneracionde Preplanilla 102022Documento13 páginasRegeneracionde Preplanilla 102022MickyAún no hay calificaciones

- Grupo 1 Contrato Por Viaje o Voyage Chartr 1-2 - OkDocumento34 páginasGrupo 1 Contrato Por Viaje o Voyage Chartr 1-2 - OkMickyAún no hay calificaciones

- Fiscalizacion Aduanera 2Documento4 páginasFiscalizacion Aduanera 2Micky100% (1)

- Presentacion - GRUPO - #3 - Derecho Constitucional TributarioDocumento23 páginasPresentacion - GRUPO - #3 - Derecho Constitucional TributarioMickyAún no hay calificaciones

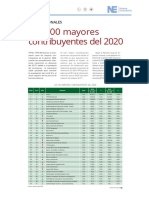

- 100 Mayores Contribuyentes 2020Documento2 páginas100 Mayores Contribuyentes 2020MickyAún no hay calificaciones

- La Psicología en La Seguridad IndustrialDocumento14 páginasLa Psicología en La Seguridad IndustrialCharlyMuchaRoblesAún no hay calificaciones

- La Vida de Michael ShumagerDocumento17 páginasLa Vida de Michael ShumagerGabriela Anahi Ortiz HurtadoAún no hay calificaciones

- Generalidades Fibra OpticaDocumento12 páginasGeneralidades Fibra Opticakarenheredia18Aún no hay calificaciones

- Control en CascadaDocumento6 páginasControl en CascadaAlbertAún no hay calificaciones

- Convención Sobre El Consentimiento para El Matrimonio, La Edad Mínima para Contraer Matrimonio y El Registro de Los Matrimonios. Nueva York, 10 de Diciembre de 1962Documento3 páginasConvención Sobre El Consentimiento para El Matrimonio, La Edad Mínima para Contraer Matrimonio y El Registro de Los Matrimonios. Nueva York, 10 de Diciembre de 1962dipublicoAún no hay calificaciones

- Oit Trabajadores Del AgroDocumento7 páginasOit Trabajadores Del AgroArgenis mendoza martinezAún no hay calificaciones

- Cuadro de Plazas DocentesDocumento79 páginasCuadro de Plazas DocentesErick Daniel Milian SalazarAún no hay calificaciones

- Horarios 20193 Facultad CienciasDocumento374 páginasHorarios 20193 Facultad CienciasJuan Pablo ObrienAún no hay calificaciones

- Pdot Gadm TenaDocumento493 páginasPdot Gadm TenaVanne CarvajalAún no hay calificaciones

- PROB 1 - Logística y Clasificacion de MaterialesDocumento2 páginasPROB 1 - Logística y Clasificacion de MaterialesJulio Alejandro García DíazAún no hay calificaciones

- Modelo CanvasDocumento1 páginaModelo CanvasEnrique Valenzuela AuccatincoAún no hay calificaciones

- Sistemas Politicos Según SartoriDocumento2 páginasSistemas Politicos Según SartoriAlan MerklenAún no hay calificaciones

- InglesDocumento5 páginasInglesALEXANDERAún no hay calificaciones

- 1,10 FenantrolinaDocumento6 páginas1,10 FenantrolinaAdrian Bermudez Loera100% (1)

- Archivo NuevoDocumento6 páginasArchivo NuevoOdalis HernandezAún no hay calificaciones

- Mantenimiento y Reparacion Del Sistema de Aire Acondicionado de La Furgoneta Kia Besta PDFDocumento8 páginasMantenimiento y Reparacion Del Sistema de Aire Acondicionado de La Furgoneta Kia Besta PDFErick Emilio CarranzaAún no hay calificaciones

- Proyecto de Aji DulceDocumento17 páginasProyecto de Aji DulceCarmen Sol Medellin PernethAún no hay calificaciones

- Brochure Desarrollo de Software y Programacion SeguraDocumento11 páginasBrochure Desarrollo de Software y Programacion SeguraEduardo FarroAún no hay calificaciones

- Consultores Contratistas Emilio J&eDocumento10 páginasConsultores Contratistas Emilio J&eRolando Ventura FloresAún no hay calificaciones

- Medicion de La Acelaracion Gravitacional TerrestreDocumento8 páginasMedicion de La Acelaracion Gravitacional TerrestreJULIANA ANDREA BETANCUR VELASQUEZAún no hay calificaciones

- Cinismo, Corrupcion y Violencia en El PerúDocumento2 páginasCinismo, Corrupcion y Violencia en El PerúDANY CALAPUJA ANCCOAún no hay calificaciones

- 1° Practica Calificada de FisicaDocumento4 páginas1° Practica Calificada de FisicaAmador Coz TuctoAún no hay calificaciones

- Modulo 5 - MANEJO, HOMOGENEIZACION Y ALMACENAMIENTO DE LA MATERIA PRIMADocumento43 páginasModulo 5 - MANEJO, HOMOGENEIZACION Y ALMACENAMIENTO DE LA MATERIA PRIMASantiago MadridAún no hay calificaciones

- Cómo Se Dio El Cambio de Una Venezuela Agraria A Una PetroleraDocumento36 páginasCómo Se Dio El Cambio de Una Venezuela Agraria A Una PetroleraGabriela RojasAún no hay calificaciones

- Ejercicio Integrador Sesión 5 y Sesión 6Documento20 páginasEjercicio Integrador Sesión 5 y Sesión 6Luis Vega GomezAún no hay calificaciones

- Tarifario LocalDocumento2 páginasTarifario LocalaaaAún no hay calificaciones

- Trabajo Siso, Melannie Payares OrozcoDocumento3 páginasTrabajo Siso, Melannie Payares OrozcoJosé RdAún no hay calificaciones