También podría gustarte

- Capitulo 5 RespuestasDocumento6 páginasCapitulo 5 RespuestaschanchoblancoAún no hay calificaciones

- Cuestionario Cap. 5 (Noel Ramírez Padilla - Contabilidad Administrativa)Documento6 páginasCuestionario Cap. 5 (Noel Ramírez Padilla - Contabilidad Administrativa)Kembly Guevara71% (7)

- Respuestas Del Cuestionario Del Capitulo 5 Del LibroDocumento6 páginasRespuestas Del Cuestionario Del Capitulo 5 Del LibroJose Antonio80% (5)

- Cuestionario Unidad 5 - Planeación FinancieraDocumento4 páginasCuestionario Unidad 5 - Planeación FinancieraKarilu Burgos100% (1)

- Cuestionario Capitulo 5Documento4 páginasCuestionario Capitulo 5Alicia TaxAún no hay calificaciones

- Capitulo 5 de Ad Administrativa de David NoelDocumento5 páginasCapitulo 5 de Ad Administrativa de David NoelSandro Augusto Balladares Rocha100% (9)

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - COSTOS ESTANDAR A.B.C - (GRUPO B03)Documento6 páginasActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - COSTOS ESTANDAR A.B.C - (GRUPO B03)paula cabreraAún no hay calificaciones

- Actividad 4. El Modelo de Costo-Volumen-UtilidadDocumento5 páginasActividad 4. El Modelo de Costo-Volumen-UtilidadJose de JesusAún no hay calificaciones

- T2.1 Cuestio - PuntoEquiDocumento8 páginasT2.1 Cuestio - PuntoEquinallely paloma may tejedaAún no hay calificaciones

- Catzin Dianela Act4Documento8 páginasCatzin Dianela Act4dianelaloriaAún no hay calificaciones

- Contabilidad de Costos Act-3Documento5 páginasContabilidad de Costos Act-3ian algriaAún no hay calificaciones

- CAPITULO 5 Cuestionario Contabilidad AdministrativaDocumento4 páginasCAPITULO 5 Cuestionario Contabilidad AdministrativaDavid GarciaAún no hay calificaciones

- Cuestionario Capitulo 5Documento6 páginasCuestionario Capitulo 5Maria Fernanda SalgadoAún no hay calificaciones

- Tarea 4Documento6 páginasTarea 4Reyna TuyubAún no hay calificaciones

- Cuestionario Cap. 5 Contabilidad Administrativa David Noel RamirezDocumento4 páginasCuestionario Cap. 5 Contabilidad Administrativa David Noel RamirezAntonio DiegoAún no hay calificaciones

- Cuestionario Capitulo 5Documento3 páginasCuestionario Capitulo 5Marisa AlvaradoAún no hay calificaciones

- Mod C-V-UDocumento6 páginasMod C-V-UJesusSerafinAún no hay calificaciones

- Cuestionario-Capitulo5 Contabilidad AdministrativaDocumento5 páginasCuestionario-Capitulo5 Contabilidad AdministrativaSamantha GzzAún no hay calificaciones

- Ada 04 Cuestionario ArreolamedinasebastianDocumento11 páginasAda 04 Cuestionario ArreolamedinasebastianSebastián Arreola MedinaAún no hay calificaciones

- Zapata Cynthia Act4Documento4 páginasZapata Cynthia Act4Melisa SandovalAún no hay calificaciones

- Cuestionario Pag 182Documento4 páginasCuestionario Pag 182Luis FloresAún no hay calificaciones

- Guia Punto de Equilibrio 2023Documento13 páginasGuia Punto de Equilibrio 2023Cucho Mamani MoisesAún no hay calificaciones

- A1 - Cuestionario - Poot - MiniaminDocumento8 páginasA1 - Cuestionario - Poot - MiniaminIsabel GongoraAún no hay calificaciones

- Cuestonario Contabilidad AdministrativaDocumento2 páginasCuestonario Contabilidad AdministrativaJose Jesus Sosa MendozaAún no hay calificaciones

- Cuestionario Capitolo 5 Contabilidad Administrativa IIDocumento7 páginasCuestionario Capitolo 5 Contabilidad Administrativa IISandy Eileen RamosAún no hay calificaciones

- Actividad 4 Administracion de La ContabilidadDocumento14 páginasActividad 4 Administracion de La ContabilidadAndres GodoyAún no hay calificaciones

- Apuntes y Notas U-IIIDocumento7 páginasApuntes y Notas U-IIIGuillermo MagañaAún no hay calificaciones

- Informe de Lectura Costo Volumen UtilidadDocumento4 páginasInforme de Lectura Costo Volumen UtilidadKEVIN ANDRES AMADO CORONELAún no hay calificaciones

- Reporte de Lectura Capitulo 5Documento8 páginasReporte de Lectura Capitulo 5Rosita RodriguezAún no hay calificaciones

- Preguntas Costos 2020Documento11 páginasPreguntas Costos 2020Vero BarreraAún no hay calificaciones

- Cuentionario Cont. AdmDocumento5 páginasCuentionario Cont. AdmYaritza Idekel FelizAún no hay calificaciones

- Cuestionario 3Documento2 páginasCuestionario 3mafeAún no hay calificaciones

- Tarea 1 Alejandro AranDocumento6 páginasTarea 1 Alejandro AranEric Alejandro Aran MatíasAún no hay calificaciones

- Costos 2Documento7 páginasCostos 2reynamuor20Aún no hay calificaciones

- Cuestionario Del Tema 5Documento4 páginasCuestionario Del Tema 5Coritza Madahy Alvarez GalvezAún no hay calificaciones

- Analisis de Costos Volumen UtilidadDocumento10 páginasAnalisis de Costos Volumen UtilidadGustavo HanccoAún no hay calificaciones

- Problemas de Punto de EquilibrioDocumento16 páginasProblemas de Punto de EquilibrioTonatiuth YllescasAún no hay calificaciones

- Contabilidad Adminsitrativa Cap #5Documento3 páginasContabilidad Adminsitrativa Cap #5Carlos DamAún no hay calificaciones

- Cuestionario Cap 5Documento6 páginasCuestionario Cap 5Julio CaceresAún no hay calificaciones

- Cuestionario - Capítulo 5 2-11-4839Documento6 páginasCuestionario - Capítulo 5 2-11-4839Nandy VerasAún no hay calificaciones

- CAPÍTULO 5, Costo - Volumen - Utilidad, UCRDocumento6 páginasCAPÍTULO 5, Costo - Volumen - Utilidad, UCRNatasha Rodríguez VíquezAún no hay calificaciones

- ASIGNACIONDocumento7 páginasASIGNACIONMaria CapellánAún no hay calificaciones

- ADA 4. Cuestio - PuntoEqui - Ramos - Angel - SumarragaClarissaDocumento9 páginasADA 4. Cuestio - PuntoEqui - Ramos - Angel - SumarragaClarissaaerz52039Aún no hay calificaciones

- Cuestionario Capitulo 5Documento5 páginasCuestionario Capitulo 5Axel David Zelaya ToledoAún no hay calificaciones

- Planeación Del Costo Volumen UtilidadDocumento5 páginasPlaneación Del Costo Volumen UtilidadGaby Perez FranciscoAún no hay calificaciones

- Cont. Administrativa Unidad 2Documento35 páginasCont. Administrativa Unidad 2Hector MAún no hay calificaciones

- CuestionarioDocumento35 páginasCuestionarioWalter HerreraAún no hay calificaciones

- Cuestionario 2 Contabilidad AdministrativaDocumento3 páginasCuestionario 2 Contabilidad AdministrativaRené ParedesAún no hay calificaciones

- AsignacionDocumento7 páginasAsignacionMaria CapellánAún no hay calificaciones

- Pineda Odalis Actividad1Documento5 páginasPineda Odalis Actividad1Odalis PinedaAún no hay calificaciones

- El Modelo o Relación Costo - Volumen - UtilidadDocumento12 páginasEl Modelo o Relación Costo - Volumen - UtilidadEduardoMendoza100% (1)

- Practica Gerencia Financiera - 1102217Documento4 páginasPractica Gerencia Financiera - 1102217Gabriela GenaoAún no hay calificaciones

- Cuestionario Cap 5 Noel Ramirez Padilla Contabilidad AdministrativaDocumento5 páginasCuestionario Cap 5 Noel Ramirez Padilla Contabilidad AdministrativaJosepAún no hay calificaciones

- Cuestionario Cap 5 ContaDocumento3 páginasCuestionario Cap 5 ContaItzel CastilloAún no hay calificaciones

- Resumen de CVPDocumento6 páginasResumen de CVPgemetoAún no hay calificaciones

- U2 InvestigacionDocumento7 páginasU2 InvestigacionEsteefy DiazAún no hay calificaciones

- Objeto Aprendizaje Sistemas de CosteoDocumento17 páginasObjeto Aprendizaje Sistemas de CosteoPether LopezAún no hay calificaciones

- 00 - Investigacion No. 2 - Grupo # 5 Contabilidad de Costo IIDocumento6 páginas00 - Investigacion No. 2 - Grupo # 5 Contabilidad de Costo IIJOSE LUIS OROXOM QUIROAAún no hay calificaciones

- Modelo CostoDocumento44 páginasModelo CostoNayla Maribel Saldarriaga SaavedraAún no hay calificaciones

- Ingeniería de Costos de Manufactura para todos los nivelesDe EverandIngeniería de Costos de Manufactura para todos los nivelesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Precios Inteligentes basados en Valor: Marketing and Business, #1De EverandPrecios Inteligentes basados en Valor: Marketing and Business, #1Aún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro Comparativokarem León MurilloAún no hay calificaciones

- Trabajo de Mujeres y Menores de EdadDocumento8 páginasTrabajo de Mujeres y Menores de EdadAdileni Gutierrez GomezAún no hay calificaciones

- INNOVACION Equipo 4 Tema 2.2.1 y 2.2.2 - 1Documento22 páginasINNOVACION Equipo 4 Tema 2.2.1 y 2.2.2 - 1karem León MurilloAún no hay calificaciones

- Ètica. Derechos LaboralesDocumento8 páginasÈtica. Derechos Laboraleskarem León MurilloAún no hay calificaciones

- U2 InvestigacionDocumento3 páginasU2 Investigacionkarem León MurilloAún no hay calificaciones

- Purple and Green Minimalist Color Blocks Concept Map ChartDocumento10 páginasPurple and Green Minimalist Color Blocks Concept Map Chartkarem León MurilloAún no hay calificaciones

- Diagrama Karem Leon MurilloDocumento8 páginasDiagrama Karem Leon Murillokarem León MurilloAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro Comparativokarem León MurilloAún no hay calificaciones

- INNOVACION Equipo 4 Tema 2.2.1 y 2.2.2 - 1Documento22 páginasINNOVACION Equipo 4 Tema 2.2.1 y 2.2.2 - 1karem León MurilloAún no hay calificaciones

- Unidad 2.3 A 2.5 MERVALDocumento20 páginasUnidad 2.3 A 2.5 MERVALkarem León MurilloAún no hay calificaciones

- AnalisisDocumento3 páginasAnalisiskarem León MurilloAún no hay calificaciones

- Concepto de Ingeniería y Con Qué Otras Ciencias o Materias Se Relaciona La Administración.Documento5 páginasConcepto de Ingeniería y Con Qué Otras Ciencias o Materias Se Relaciona La Administración.karem León MurilloAún no hay calificaciones

- Tipos de OrganizacionesDocumento4 páginasTipos de Organizacioneskarem León MurilloAún no hay calificaciones

- Tecnológico Nacional de México Campus Región Sierra: Docente: Tila María Quero AlvaradoDocumento5 páginasTecnológico Nacional de México Campus Región Sierra: Docente: Tila María Quero Alvaradokarem León MurilloAún no hay calificaciones

- Historia de MC DonaldDocumento3 páginasHistoria de MC Donaldkarem León Murillo100% (1)

- Tecnológico Nacional de México Campus Región Sierra: Docente: Juana Mercedes Casanova MollinedoDocumento5 páginasTecnológico Nacional de México Campus Región Sierra: Docente: Juana Mercedes Casanova Mollinedokarem León MurilloAún no hay calificaciones

- UntitledDocumento3 páginasUntitledkarem León MurilloAún no hay calificaciones

- Leon - Murillo - Karem - Ejercios de Activo y PasivoDocumento12 páginasLeon - Murillo - Karem - Ejercios de Activo y Pasivokarem León MurilloAún no hay calificaciones

- Biografia EticaDocumento3 páginasBiografia Eticakarem León MurilloAún no hay calificaciones

- Práctica de Presupuesto Maestro: Unidad IIIDocumento17 páginasPráctica de Presupuesto Maestro: Unidad IIIkarem León MurilloAún no hay calificaciones

- Ecologia ExpoDocumento9 páginasEcologia Expokarem León MurilloAún no hay calificaciones

- Ecologia 1Documento10 páginasEcologia 1karem León MurilloAún no hay calificaciones

- Filosofia RadioDocumento4 páginasFilosofia Radiokarem León MurilloAún no hay calificaciones

- U3T2 Taller - Administración EquipoDocumento6 páginasU3T2 Taller - Administración Equipokarem León MurilloAún no hay calificaciones

- CortometrajeDocumento8 páginasCortometrajekarem León MurilloAún no hay calificaciones

- Economia NoticiaDocumento5 páginasEconomia Noticiakarem León MurilloAún no hay calificaciones

- Mario - Rodriguez - DCJ811 - Entregable 1Documento12 páginasMario - Rodriguez - DCJ811 - Entregable 1Alberto Montes De OcaAún no hay calificaciones

- Residencias Montesacro: Recibo de Cobro Del Condominio Del MesDocumento1 páginaResidencias Montesacro: Recibo de Cobro Del Condominio Del MesMONTESACRO CONDOMINIOAún no hay calificaciones

- Laboratorio 1 Introducción A La Economía-1Documento1 páginaLaboratorio 1 Introducción A La Economía-1ELIHU AGUSTIN SOLARES FLORIANAún no hay calificaciones

- EDS Relación Personal Activo 14-12-2020Documento12 páginasEDS Relación Personal Activo 14-12-2020RobErth Ramiro RoseroAún no hay calificaciones

- Inca Rail SA Al 31 12 21Documento66 páginasInca Rail SA Al 31 12 21franco caracelaAún no hay calificaciones

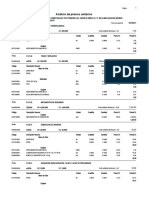

- Analisis de Precios UnitariosDocumento8 páginasAnalisis de Precios UnitariosMyE SACAún no hay calificaciones

- Simulador Compra de CarteraDocumento1 páginaSimulador Compra de CarteraSoraya AriasAún no hay calificaciones

- Ejercicio Visualizaciones Con AnalyticsDocumento10 páginasEjercicio Visualizaciones Con AnalyticsLuisi ToAún no hay calificaciones

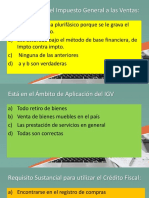

- DERECHO TRIBUTARIO ESPECIAL Semana 17 Caso Práctico IGVDocumento12 páginasDERECHO TRIBUTARIO ESPECIAL Semana 17 Caso Práctico IGVLuis Arturo Ynoquio CruzAún no hay calificaciones

- A Diferencia de Los Enfoques Liberales Que Postulan Un Estado Mínimo y La Reducción Al Máximo de Su Intervención en La EconomíaDocumento7 páginasA Diferencia de Los Enfoques Liberales Que Postulan Un Estado Mínimo y La Reducción Al Máximo de Su Intervención en La EconomíaLOLAAún no hay calificaciones

- Factores Que Intervienen en Un Presupuesto de Ventas para Las EmpresasDocumento2 páginasFactores Que Intervienen en Un Presupuesto de Ventas para Las EmpresasPedrito MafAún no hay calificaciones

- Análisis Vertical y Horizontal de Los Estados FinancierosDocumento2 páginasAnálisis Vertical y Horizontal de Los Estados FinancierosValentina AvilaAún no hay calificaciones

- Ejercicios Resueltos 2aDocumento7 páginasEjercicios Resueltos 2asamuel gonzalezAún no hay calificaciones

- Actividad 7 de CostosDocumento6 páginasActividad 7 de CostosBetsy RodriguezAún no hay calificaciones

- Unidad 3 - Demanda de MercadoDocumento4 páginasUnidad 3 - Demanda de MercadoEna ZappacostaAún no hay calificaciones

- Revicion Sumas y SaldosDocumento111 páginasRevicion Sumas y SaldosYamil GonzalesAún no hay calificaciones

- CAT Stanley 2021 KUPFER PDFDocumento24 páginasCAT Stanley 2021 KUPFER PDFManuel de la PridaAún no hay calificaciones

- Solución La ChampericaDocumento8 páginasSolución La ChampericaMarilí SuruyAún no hay calificaciones

- 2021 - ESED - TabuladosDocumento142 páginas2021 - ESED - TabuladosMateo Campoverde JaramilloAún no hay calificaciones

- Deducciones Autorizadas Art.25 LisrDocumento4 páginasDeducciones Autorizadas Art.25 LisrMayra RodríguezAún no hay calificaciones

- TS2 EstrategiasServicioCclienteDocumento7 páginasTS2 EstrategiasServicioCclienteJOSE ANTONIO MENDOZA PIMENTELAún no hay calificaciones

- 2) Guia de ContabilidadDocumento11 páginas2) Guia de ContabilidadClaudia RosatiAún no hay calificaciones

- Rev Tec - Mao Ok Isa La Granja - Bodegas Con Oficinas - Leasing B. BogotaDocumento30 páginasRev Tec - Mao Ok Isa La Granja - Bodegas Con Oficinas - Leasing B. BogotaIsainmobiliaria2023Aún no hay calificaciones

- El Blog de La Asociación Orígenes de Berazategui - Estación Ferroviaria Guillermo Enrique HudsonDocumento7 páginasEl Blog de La Asociación Orígenes de Berazategui - Estación Ferroviaria Guillermo Enrique HudsonjuanXD LOLAún no hay calificaciones

- EstibasDocumento14 páginasEstibasAngelita30Aún no hay calificaciones

- RSU y RPDocumento31 páginasRSU y RPsebastianAún no hay calificaciones

- Análisis de La Gestión de La Innovación en La Empresa Nirsa, en La Ciudad de Posorja en El Año 2023Documento9 páginasAnálisis de La Gestión de La Innovación en La Empresa Nirsa, en La Ciudad de Posorja en El Año 2023EnProyecT 2020Aún no hay calificaciones

- Casacion Jurisprudencia FacultativaDocumento3 páginasCasacion Jurisprudencia FacultativaJorge VelasquezAún no hay calificaciones

- BastourreDocumento12 páginasBastourreCronista.comAún no hay calificaciones