También podría gustarte

- Inversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másDe EverandInversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másCalificación: 4.5 de 5 estrellas4.5/5 (43)

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Todo lo que necesita saber para ser exitoso en el mercado de capitalesDe EverandTodo lo que necesita saber para ser exitoso en el mercado de capitalesAún no hay calificaciones

- Balance Personal (Modelo) Persona Natural (Vzla.)Documento1 páginaBalance Personal (Modelo) Persona Natural (Vzla.)Ale D.V.81% (48)

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Sesion 4 Valorizacion de Bonos y Acciones FBDocumento116 páginasSesion 4 Valorizacion de Bonos y Acciones FBCarlos Andréz Hernández Uriarte100% (2)

- Nic 27Documento2 páginasNic 27Yul LopeAún no hay calificaciones

- Adm Financiera Semana 10 PDFDocumento21 páginasAdm Financiera Semana 10 PDFSergio PedrerosAún no hay calificaciones

- Clase 1 Actualizacion de Informacion FinancieraDocumento47 páginasClase 1 Actualizacion de Informacion FinancieraEricka Nava100% (1)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- El trading de bonos en una forma sencilla: La guía introductoria a las inversiones en bonos y a la gestión de sus carterasDe EverandEl trading de bonos en una forma sencilla: La guía introductoria a las inversiones en bonos y a la gestión de sus carterasAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Valuación de BonosDocumento21 páginasValuación de BonosEMELY ANTONELLA GONZALES REYMUNDEZ100% (2)

- BonosDocumento52 páginasBonosMariano DimarcoAún no hay calificaciones

- Unidad Ii Costo de CapitalDocumento24 páginasUnidad Ii Costo de CapitalEricka NavaAún no hay calificaciones

- Valuación de Bonos y Acciones Preferentes.Documento13 páginasValuación de Bonos y Acciones Preferentes.saraAún no hay calificaciones

- Bonos y Acciones CompletoDocumento14 páginasBonos y Acciones CompletoStephanie Tatiana LoayzaAún no hay calificaciones

- Valuacion de Activos FinancierosDocumento97 páginasValuacion de Activos FinancierosCorinaangel100% (2)

- Tarea5 MateFinanaciera 20010385Documento4 páginasTarea5 MateFinanaciera 20010385Maricruz OrdoñezAún no hay calificaciones

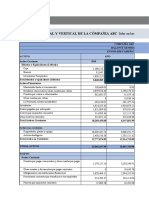

- Ejercicio de Análisis Financiero - Compañía ABCDocumento55 páginasEjercicio de Análisis Financiero - Compañía ABCAndersson BalsecaAún no hay calificaciones

- Valuacion de BonosDocumento9 páginasValuacion de BonosJilmerCoronadoGuevaraAún no hay calificaciones

- Semana 4 Mercado de CapitalesDocumento41 páginasSemana 4 Mercado de CapitalesRonny Baltazar H P - COD. ASOC. ADPR NoA2852016Aún no hay calificaciones

- Presentación EXPONERDocumento14 páginasPresentación EXPONERAdolfo Garnica VasquezAún no hay calificaciones

- Taller 1 Finanzas Corporativas Fase IIDocumento8 páginasTaller 1 Finanzas Corporativas Fase IILaura GarvaxyAún no hay calificaciones

- Valuacion de Acciones y ObligacionesDocumento57 páginasValuacion de Acciones y Obligacionescalowk9100% (2)

- Mercado de Capitales - BONOSDocumento18 páginasMercado de Capitales - BONOSasdasd123123Aún no hay calificaciones

- Activos Financieros Valuacion y RiesgoDocumento95 páginasActivos Financieros Valuacion y RiesgoMarle Candia100% (1)

- Desarrollo Foro 3Documento4 páginasDesarrollo Foro 3July Alejandra Bernal CasallasAún no hay calificaciones

- BonosDocumento42 páginasBonosEdgarlopz BarriosAún no hay calificaciones

- 6 - Bonos - IamcDocumento52 páginas6 - Bonos - IamcMartín ManchadoAún no hay calificaciones

- Acciones y BonosDocumento23 páginasAcciones y BonosJuan Jesus Huerta CarhuayanoAún no hay calificaciones

- Raul Gonzalez Lopez. Productos y Servicios Financieros y Seguros Tema 3 Productos de Renta RijaDocumento11 páginasRaul Gonzalez Lopez. Productos y Servicios Financieros y Seguros Tema 3 Productos de Renta RijaRaul GonzalezAún no hay calificaciones

- Instrument oDocumento21 páginasInstrument oarchivosinternetdocAún no hay calificaciones

- Capítulo 6 Lopez DumraufDocumento9 páginasCapítulo 6 Lopez Dumraufmadelaine91Aún no hay calificaciones

- Costos F) de FlotaciónDocumento15 páginasCostos F) de FlotaciónLiliana Elizabeth Curay BernillaAún no hay calificaciones

- Resumen Primer Parcial - Administración FinancieraDocumento7 páginasResumen Primer Parcial - Administración FinancieraEurotrip 2019Aún no hay calificaciones

- Presentacion BonosDocumento31 páginasPresentacion BonosCristhian Rodriguez Schneider100% (2)

- Costo Capital Bono y AccionesDocumento19 páginasCosto Capital Bono y AccionesKarl Marticorena BerrocalAún no hay calificaciones

- P2. Mercado de DeudaDocumento34 páginasP2. Mercado de DeudaJosé Rolando Hernández CariasAún no hay calificaciones

- Foro 3 de Finanzas IiDocumento4 páginasForo 3 de Finanzas IiLeticia FactosAún no hay calificaciones

- Ejemplo de Preguntas de ControlokDocumento15 páginasEjemplo de Preguntas de ControlokpaulAún no hay calificaciones

- BONOS Cap 6 GLDDocumento3 páginasBONOS Cap 6 GLDarigb87Aún no hay calificaciones

- Mercado de Deuda y BonosDocumento33 páginasMercado de Deuda y BonosJorge Alejandro VegaAún no hay calificaciones

- 20140906100905Documento54 páginas20140906100905Irving Castillo CastilloAún no hay calificaciones

- Expo Finanzas Grupo 10Documento22 páginasExpo Finanzas Grupo 10ELKIN WILDER RODRIGUEZ CHAUPEAún no hay calificaciones

- En Que Consisten Las InversionesDocumento21 páginasEn Que Consisten Las InversionesLizethy María Peña CervantesAún no hay calificaciones

- Actividad # 4 Electiva CPCDocumento12 páginasActividad # 4 Electiva CPCAndreina Barrios CeronAún no hay calificaciones

- Ad FinancieraDocumento7 páginasAd FinancieraPaolo C DuranAún no hay calificaciones

- L3 M2 Valuación de Deuda y EmpresasDocumento10 páginasL3 M2 Valuación de Deuda y EmpresasCarolina AcuñaAún no hay calificaciones

- 7.1 BonosDocumento15 páginas7.1 BonosDiana OrozcoAún no hay calificaciones

- Valuacion Titulos FinancierosDocumento57 páginasValuacion Titulos FinancieroszuckomacAún no hay calificaciones

- Aceptaciones Banacarias EjemploDocumento11 páginasAceptaciones Banacarias EjemploRichard Jiménez Dadul100% (1)

- Renta Fija Privada BonosDocumento23 páginasRenta Fija Privada Bonosjose alejandroAún no hay calificaciones

- El Riesgo SistemáticoDocumento4 páginasEl Riesgo SistemáticoMary Ivett MilagrosAún no hay calificaciones

- Semana 6 Metodología de Análisis de Deuda FII - Sem II - 2022Documento18 páginasSemana 6 Metodología de Análisis de Deuda FII - Sem II - 2022Ruth CatuntaAún no hay calificaciones

- Valuacion de Activos FinancierosDocumento40 páginasValuacion de Activos FinancierosLuis VásquezAún no hay calificaciones

- Glosario Bonos IAMC PDFDocumento6 páginasGlosario Bonos IAMC PDFEmmanuelRAún no hay calificaciones

- BonosDocumento22 páginasBonosAngie Alexandra Zapata BroncanoAún no hay calificaciones

- Clases 1 - Curso Finanzas II 1-2021Documento38 páginasClases 1 - Curso Finanzas II 1-2021Fernando Javier Moreno RojasAún no hay calificaciones

- Actividad #4 Capitulo 7 1731725Documento12 páginasActividad #4 Capitulo 7 1731725Melisa FloresAún no hay calificaciones

- 1.inversión en Valores NegociablesDocumento24 páginas1.inversión en Valores NegociablesMaryJeydiRodríguezGómez33% (3)

- Tema 7 - Activos FinancierosDocumento29 páginasTema 7 - Activos FinancierosCharlyn Dayana MarmolejoAún no hay calificaciones

- Capitulo 16 Deuda A Largo Plazo y Financiación Por ArrendamientoDocumento20 páginasCapitulo 16 Deuda A Largo Plazo y Financiación Por ArrendamientoEmilio Jose Familia PeñaAún no hay calificaciones

- Caso A Analizar: ReferenciasDocumento5 páginasCaso A Analizar: ReferenciasGabriel GramajoAún no hay calificaciones

- UntitledDocumento8 páginasUntitledGabriel GramajoAún no hay calificaciones

- Valuación de Acciones - Lectura 3Documento11 páginasValuación de Acciones - Lectura 3Gabriel GramajoAún no hay calificaciones

- Toma de Decisiones - Lectura 2Documento24 páginasToma de Decisiones - Lectura 2Gabriel GramajoAún no hay calificaciones

- Valuación de Efectivo y El Presupuesto de Capital - Lectura 1Documento26 páginasValuación de Efectivo y El Presupuesto de Capital - Lectura 1Gabriel GramajoAún no hay calificaciones

- Examen 1Documento18 páginasExamen 1Miguel AcostaAún no hay calificaciones

- CF0001 M3AA2 Catalogo Uveg OkDocumento6 páginasCF0001 M3AA2 Catalogo Uveg OkAlanSunét100% (1)

- Modulo Ii - Trabajo - Contabilidad de Costos IDocumento26 páginasModulo Ii - Trabajo - Contabilidad de Costos IJuliannyAún no hay calificaciones

- Acta de JuntaDocumento6 páginasActa de JuntaElizabethAún no hay calificaciones

- An0087 XLS SpaDocumento10 páginasAn0087 XLS SpaLuis PinzónAún no hay calificaciones

- Estados de Origen y AplicDocumento9 páginasEstados de Origen y AplicMelany AguilarAún no hay calificaciones

- Segundo Parcial Caec PracticoDocumento5 páginasSegundo Parcial Caec PracticoMariana Daniela Gonzalez100% (1)

- Criterios de Informes Del BIDDocumento102 páginasCriterios de Informes Del BIDJose David MadridAún no hay calificaciones

- Tema I Contabilidad Ii 2011-1Documento22 páginasTema I Contabilidad Ii 2011-1eduardocelisproduccionesAún no hay calificaciones

- Glosario ITDocumento8 páginasGlosario ITignacio gattiniAún no hay calificaciones

- Análisis Vertical y HorizontalDocumento49 páginasAnálisis Vertical y HorizontalWendy R MonsalvoAún no hay calificaciones

- Estado de La Situacion FinancieraDocumento1 páginaEstado de La Situacion FinancieraCONTABILIDAD IPSAún no hay calificaciones

- DictamenDocumento198 páginasDictamencarolinaAún no hay calificaciones

- Plan Agregado - PC2Documento8 páginasPlan Agregado - PC2manuelAún no hay calificaciones

- VentasDocumento38 páginasVentasbilha11nunezAún no hay calificaciones

- Actividad 6 Almacenes Exito 2Documento11 páginasActividad 6 Almacenes Exito 2Daniela HenaoAún no hay calificaciones

- NORMA DE CONTABILIDAD #8 CONSOLIDACION DE ESTADOS FINANCIEROS DECISION No 11Documento11 páginasNORMA DE CONTABILIDAD #8 CONSOLIDACION DE ESTADOS FINANCIEROS DECISION No 11mabeAún no hay calificaciones

- Unidad 2 Acitividad #3 Interpretar Estado de Producccion y VentasDocumento16 páginasUnidad 2 Acitividad #3 Interpretar Estado de Producccion y VentasZuley PeñaAún no hay calificaciones

- Solucionario Estado de Situación FinancieraDocumento10 páginasSolucionario Estado de Situación FinancieraJessica VillanuevaAún no hay calificaciones

- Ejercicios Finales - Ee - FFDocumento4 páginasEjercicios Finales - Ee - FFZARAIAún no hay calificaciones

- Finanzas CorporativasDocumento10 páginasFinanzas CorporativasAndrea AlvaradoAún no hay calificaciones

- Balance General 2013-2014 WalmartDocumento51 páginasBalance General 2013-2014 WalmartPablo WilliamsAún no hay calificaciones

- Analisis de Informacion FinancieraDocumento5 páginasAnalisis de Informacion FinancieraMariana Vega AriasAún no hay calificaciones

- Nic 1 - OriDocumento56 páginasNic 1 - OriCoraima Norhelia Llaca UruriAún no hay calificaciones