También podría gustarte

- Caracteristica Del Sistema Del Control InternoDocumento5 páginasCaracteristica Del Sistema Del Control InternoJuanCarlosNinaChura50% (2)

- Sistema de Control InternoDocumento23 páginasSistema de Control InternoFabiMartinezChiroque100% (3)

- Mantenimiento PlanificadoDocumento58 páginasMantenimiento PlanificadoJuan Barros100% (1)

- Resumen de Technology Scorecards de Sam BansalDe EverandResumen de Technology Scorecards de Sam BansalAún no hay calificaciones

- ISO 31000 - Módulo 3Documento51 páginasISO 31000 - Módulo 3Liquidador Objetos100% (1)

- Manual Expo: Proceso de Control en La EmpresaDocumento56 páginasManual Expo: Proceso de Control en La EmpresaIPAE0967% (3)

- Concepto e Importancia de ControlDocumento15 páginasConcepto e Importancia de ControlKarla Cc0% (2)

- Evolución y Taxonomía Del MantenimientoDocumento34 páginasEvolución y Taxonomía Del MantenimientoMiguelAún no hay calificaciones

- 3 - Auditoria AdministrativaDocumento80 páginas3 - Auditoria AdministrativaEduardo AlvaradoAún no hay calificaciones

- Catalogo Excavadoras Hidraulicas Pc290lc7 Nlc7 KomatsuDocumento20 páginasCatalogo Excavadoras Hidraulicas Pc290lc7 Nlc7 Komatsuangel100% (1)

- S1-El Control en Los Procesos AdministrativosDocumento25 páginasS1-El Control en Los Procesos AdministrativosFranciscoAún no hay calificaciones

- Costos de Conservación y MantenimientoDocumento24 páginasCostos de Conservación y MantenimientoIng.carlos Gonzalez SantiagoAún no hay calificaciones

- Todas Las Actividades de AuditoriaDocumento33 páginasTodas Las Actividades de AuditoriaElias Sumerinde CondoriAún no hay calificaciones

- ACA 2 Calidad SoftwareDocumento22 páginasACA 2 Calidad Softwareangie gonzalezAún no hay calificaciones

- Generalidades de Control InternoDocumento15 páginasGeneralidades de Control InternoyarlingAún no hay calificaciones

- Ensayo ArgumentativoDocumento14 páginasEnsayo ArgumentativoAndrea HoyosAún no hay calificaciones

- Mapa Conceptual y Ensayo Académico Sobre Auditoría InternaDocumento13 páginasMapa Conceptual y Ensayo Académico Sobre Auditoría InternaRommel Alfaro MantillaAún no hay calificaciones

- Actividad 7 Control AdministrativoDocumento16 páginasActividad 7 Control AdministrativoSebastian ERAZO NOVOAAún no hay calificaciones

- Control en La AdministracionDocumento24 páginasControl en La AdministracionJesus PechAún no hay calificaciones

- Trabajo de Control InternoDocumento11 páginasTrabajo de Control InternoAna Posso HurtadoAún no hay calificaciones

- Taller Auditoria OperacionalDocumento77 páginasTaller Auditoria OperacionalFabio Diaz BadranAún no hay calificaciones

- Curso de Control InternoDocumento70 páginasCurso de Control InternoYael Fernando Arellanes FélixAún no hay calificaciones

- Control InternoDocumento20 páginasControl InternoMiriam DuqueAún no hay calificaciones

- 3 Concepto e Importancia de ControlDocumento6 páginas3 Concepto e Importancia de ControlAna EspinozaAún no hay calificaciones

- Manual de Politicas y ProcedimientosDocumento14 páginasManual de Politicas y ProcedimientosCARMEN ZAPATIER100% (1)

- El Control1Documento14 páginasEl Control1Yolber EscAún no hay calificaciones

- Tome David21Documento13 páginasTome David21Vale TurciosAún no hay calificaciones

- Control Interno - Planeacion de Aud - 100719Documento28 páginasControl Interno - Planeacion de Aud - 100719Adri MarPerAún no hay calificaciones

- Sistema de Soporte para Control AdministrativoDocumento6 páginasSistema de Soporte para Control AdministrativoGerardo GarciaAún no hay calificaciones

- Control Interno y COSO Part2Documento36 páginasControl Interno y COSO Part2Cesar AraozAún no hay calificaciones

- Factores de Control, Visión, MisiónDocumento53 páginasFactores de Control, Visión, MisiónDenys Castro AtaucusiAún no hay calificaciones

- UntitledDocumento42 páginasUntitledGuillermo MurilloAún no hay calificaciones

- Control GeneralidadesDocumento32 páginasControl GeneralidadesCarmelita Huamanchumo CumpaAún no hay calificaciones

- Alexis Alderete Factor de ControlDocumento4 páginasAlexis Alderete Factor de ControlSofia MendezAún no hay calificaciones

- PresentaciónDocumento12 páginasPresentaciónTROX DxDAún no hay calificaciones

- CALIDAD Eje 4Documento6 páginasCALIDAD Eje 4alexagonzalez05aAún no hay calificaciones

- Auditoria de Procesos ExposicionDocumento14 páginasAuditoria de Procesos ExposicionCampos Arias Ivan AbelAún no hay calificaciones

- La Importancia Del Control de Las EmpresasDocumento9 páginasLa Importancia Del Control de Las EmpresaserickmarmolejoAún no hay calificaciones

- Control AdministrativoDocumento9 páginasControl Administrativoleisha manigatAún no hay calificaciones

- El Sistema de Control InternoDocumento43 páginasEl Sistema de Control Internodarwin.esteban0303Aún no hay calificaciones

- Formas de Control Equipo 7Documento21 páginasFormas de Control Equipo 7Hugo HernándezAún no hay calificaciones

- Guã - A Auditorã - ADocumento3 páginasGuã - A Auditorã - ADannaAún no hay calificaciones

- Resumen Evaluacion Del Control Interno, Evidencia y Papeles de TrabajoDocumento15 páginasResumen Evaluacion Del Control Interno, Evidencia y Papeles de TrabajoMariangel BorjaAún no hay calificaciones

- Procesos Adm. Unidad IVDocumento8 páginasProcesos Adm. Unidad IVjulianny carruyoAún no hay calificaciones

- Trabajo2 U4 Matías GutiérrezDocumento10 páginasTrabajo2 U4 Matías GutiérrezMatías GutiérrezAún no hay calificaciones

- Auditoría InternaDocumento30 páginasAuditoría InternaRoxana Quispe CruzAún no hay calificaciones

- PDF Control en El Proceso AdministrativoDocumento38 páginasPDF Control en El Proceso AdministrativoDANIEL ALEJANDRO RODRIGUEZ NORIEGAAún no hay calificaciones

- Unidad V DireccionDocumento6 páginasUnidad V DireccionBlanca CanulAún no hay calificaciones

- Materia Aula ControlDocumento112 páginasMateria Aula ControlJulián JCAún no hay calificaciones

- SUPERVISIONDocumento8 páginasSUPERVISIONOctavio Ronald Copa MamaniAún no hay calificaciones

- AA6 - U1 Gestión de Control InternoDocumento10 páginasAA6 - U1 Gestión de Control InternoRonald SánchezAún no hay calificaciones

- 1 - Ensayo Revisoria FiscalDocumento7 páginas1 - Ensayo Revisoria FiscalCamilo PerezAún no hay calificaciones

- Caracteristicas de Un Sistema Efectivo de ControlDocumento5 páginasCaracteristicas de Un Sistema Efectivo de ControldanielaAún no hay calificaciones

- Unidad 5 Taller de Administracion AndrikDocumento31 páginasUnidad 5 Taller de Administracion AndrikAndrik HerreraAún no hay calificaciones

- Control AdministrativoDocumento6 páginasControl Administrativoapi-378603986% (7)

- El Control InternoDocumento9 páginasEl Control InternoEli PadrónAún no hay calificaciones

- Word - Tipos de Control AdministrativoDocumento9 páginasWord - Tipos de Control AdministrativoJarumi ChavezAún no hay calificaciones

- Proyecto de Auditoría Administrativa PDFDocumento17 páginasProyecto de Auditoría Administrativa PDFAna Victoria HernándezAún no hay calificaciones

- Informe Sobre Consultoria Sobre ControlDocumento5 páginasInforme Sobre Consultoria Sobre ControlRuby Emilse SUAREZAún no hay calificaciones

- Enfoques Modernos de Control-ITAMDocumento44 páginasEnfoques Modernos de Control-ITAMBronik SanchezAún no hay calificaciones

- Control Interno - Planeacion de Aud - 260719Documento33 páginasControl Interno - Planeacion de Aud - 260719Adri MarPerAún no hay calificaciones

- Auditoria Administrativa ObjetivoDocumento85 páginasAuditoria Administrativa ObjetivohugoAún no hay calificaciones

- Control en La Organizacion - Supervision y ControlDocumento22 páginasControl en La Organizacion - Supervision y Controlelaine rodriguezAún no hay calificaciones

- Ensayo Seguridad InformáticaDocumento7 páginasEnsayo Seguridad InformáticaWilfran MartinezAún no hay calificaciones

- AUD. ADMINISTRATIVA UNIDAD 1 Control InternoDocumento9 páginasAUD. ADMINISTRATIVA UNIDAD 1 Control Interno5BMSh Sosa Pool Estrella YolandaAún no hay calificaciones

- Tarea Semana 1Documento6 páginasTarea Semana 1Nicole VelazquezAún no hay calificaciones

- Apple - ComputerDocumento4 páginasApple - ComputerAiram LMAún no hay calificaciones

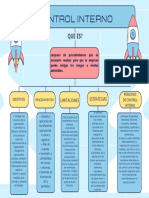

- Copntrol Interno: Que Es?Documento1 páginaCopntrol Interno: Que Es?Airam LMAún no hay calificaciones

- Apple - ComputerDocumento4 páginasApple - ComputerAiram LMAún no hay calificaciones

- Temario Tributaria II I ParteDocumento11 páginasTemario Tributaria II I ParteAiram LMAún no hay calificaciones

- Apple - ComputerDocumento4 páginasApple - ComputerAiram LMAún no hay calificaciones

- Dialnet EstrategiasDeControlInternoParaLaGestionAdministra 8549559Documento16 páginasDialnet EstrategiasDeControlInternoParaLaGestionAdministra 8549559Airam LMAún no hay calificaciones

- Matriz Diagnòstico EmpresarialDocumento3 páginasMatriz Diagnòstico EmpresarialAiram LMAún no hay calificaciones

- Guía de Estudio No. 2Documento4 páginasGuía de Estudio No. 2Airam LMAún no hay calificaciones

- Guía - Taller No. 02Documento4 páginasGuía - Taller No. 02Airam LMAún no hay calificaciones

- Taller de Práctica - Pronósticos PMS - REGRESIÓN - PMP - Suaviz ExpDocumento3 páginasTaller de Práctica - Pronósticos PMS - REGRESIÓN - PMP - Suaviz ExpAiram LMAún no hay calificaciones

- ES VEGAPULS 64 4 20 Ma HART Dos Hilos PDFDocumento96 páginasES VEGAPULS 64 4 20 Ma HART Dos Hilos PDFJhon SanabriaAún no hay calificaciones

- SGBDD PDFDocumento25 páginasSGBDD PDFDavid Daniel Gonzalez Vega100% (1)

- Cuaderno 2 MantenimientoDocumento8 páginasCuaderno 2 MantenimientoCARLOS FFAún no hay calificaciones

- Mantenimiento EsbeltoDocumento30 páginasMantenimiento Esbeltodglozileonhotmail.comAún no hay calificaciones

- Apuntes de Gestión Del Mantenimiento 1 Del 27082020Documento70 páginasApuntes de Gestión Del Mantenimiento 1 Del 27082020Bastian BarralesAún no hay calificaciones

- Can OpenDocumento66 páginasCan OpenlmbustamanteAún no hay calificaciones

- Bomba de Calor RaypakDocumento6 páginasBomba de Calor RaypakEduardo GamboaAún no hay calificaciones

- Tarea Gala 13Documento10 páginasTarea Gala 13Gala CarreñoAún no hay calificaciones

- Analisis Causa Raiz y PMDocumento25 páginasAnalisis Causa Raiz y PMYEISON CARDONA MARINAún no hay calificaciones

- Apuntes Sobre Accidente Aéreo JKK5022Documento18 páginasApuntes Sobre Accidente Aéreo JKK5022Pepe SarmientoAún no hay calificaciones

- Guide Design-2018-ES-1 PDFDocumento192 páginasGuide Design-2018-ES-1 PDFjcgiovatto1Aún no hay calificaciones

- 50 51Documento13 páginas50 51cris del cidAún no hay calificaciones

- Analisis de Fallas Aplicados A Los Equipos de CargaDocumento183 páginasAnalisis de Fallas Aplicados A Los Equipos de CargaPiterTorresHerasAún no hay calificaciones

- Actividad 4 Unidad 3Documento24 páginasActividad 4 Unidad 3BlademasterAún no hay calificaciones

- Iso 17359Documento4 páginasIso 17359Esmeralda GuayasaminAún no hay calificaciones

- Cuestionario Auditoria InformaticaDocumento11 páginasCuestionario Auditoria InformaticapatyAún no hay calificaciones

- Rentabilidad de Los Equipos NeumaticosDocumento14 páginasRentabilidad de Los Equipos NeumaticosBeth CntnohAún no hay calificaciones

- SBC y Reducción de Lesiones Una Encuesta de La PruebaDocumento16 páginasSBC y Reducción de Lesiones Una Encuesta de La Pruebaleopoldo medinaAún no hay calificaciones

- Definicion de MTBF & MTTRT: La Relacion de Disponibilidad, Confiabilidad Y MantenibilidadDocumento5 páginasDefinicion de MTBF & MTTRT: La Relacion de Disponibilidad, Confiabilidad Y MantenibilidadJuvenal SurcoAún no hay calificaciones

- Solucion Del Caso IBMDocumento4 páginasSolucion Del Caso IBMjulianaAún no hay calificaciones

- Procedimiento Lastrado Segunda CapaDocumento3 páginasProcedimiento Lastrado Segunda CapaJulio AlcantaraAún no hay calificaciones

- 2297 Trellex Wearcatalogue EsDocumento28 páginas2297 Trellex Wearcatalogue EsCarlangasPardoAún no hay calificaciones

- Cargador Frontal Caterpillar 966L (TB)Documento2 páginasCargador Frontal Caterpillar 966L (TB)FranciscoAún no hay calificaciones

- Bases de Usuario - Sistema Ductos Etano Gas 12 y 20 D N X 143 KM (Rev 1 10-02-2012 EAL Ok)Documento57 páginasBases de Usuario - Sistema Ductos Etano Gas 12 y 20 D N X 143 KM (Rev 1 10-02-2012 EAL Ok)Jonathan VillegasAún no hay calificaciones