También podría gustarte

- Plan de cuentas para sistemas contables 2022De EverandPlan de cuentas para sistemas contables 2022Aún no hay calificaciones

- Plan de cuentas para sistemas contables 2023De EverandPlan de cuentas para sistemas contables 2023Aún no hay calificaciones

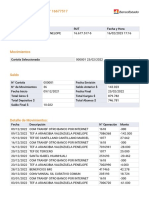

- Cartola 000001Documento2 páginasCartola 000001penelope tamara arancibia valenzuelaAún no hay calificaciones

- Actividad 1 - Nathalia SalasDocumento5 páginasActividad 1 - Nathalia SalasNathalia Sc100% (1)

- Tarea Virtual 1 - Auditoria 2Documento15 páginasTarea Virtual 1 - Auditoria 2luis guillen100% (2)

- Auditoria Tributaria - Casos PracticosDocumento6 páginasAuditoria Tributaria - Casos Practicosyanet mq100% (1)

- Intervencion Pacasmayo13.6Documento64 páginasIntervencion Pacasmayo13.6Jorge Anderson Perez LagunaAún no hay calificaciones

- Auditoria GeneralDocumento11 páginasAuditoria GeneralYeferson Stek Gonzalez MontielAún no hay calificaciones

- Laboratorio No.2 (Cuentas Por Cobrar)Documento3 páginasLaboratorio No.2 (Cuentas Por Cobrar)Karla CozAún no hay calificaciones

- Conciliación BancariaDocumento5 páginasConciliación BancariaSARA JULIANA TIBOCHA BAEZAún no hay calificaciones

- Cuarto TrabajoDocumento5 páginasCuarto TrabajoYusbelis GuilarteAún no hay calificaciones

- Laboratorio 6-2022 - CXC - La CeibaDocumento2 páginasLaboratorio 6-2022 - CXC - La CeibaMaynor Ruiz0% (1)

- Laboratorio 4-2022 - Caja y Bancos - La Mona ListaDocumento2 páginasLaboratorio 4-2022 - Caja y Bancos - La Mona ListaMaynor RuizAún no hay calificaciones

- M Artillo: Horas Minutos 01/12/2021 6 02/12/2021 5 03/12/2021 04/12/2021 5 Totaldehrs 16 0.0 Pa Go 2240 0.0Documento5 páginasM Artillo: Horas Minutos 01/12/2021 6 02/12/2021 5 03/12/2021 04/12/2021 5 Totaldehrs 16 0.0 Pa Go 2240 0.0HaroldAún no hay calificaciones

- Enunciado Efectivo y EquivalentesDocumento3 páginasEnunciado Efectivo y EquivalentesLuis AlarconAún no hay calificaciones

- Auditoria Cuentas Por CobrarDocumento6 páginasAuditoria Cuentas Por CobrarOdalys MartinezAún no hay calificaciones

- Edidencia A02 Grupo 8 - ContabilidadDocumento12 páginasEdidencia A02 Grupo 8 - ContabilidadAriana LeonAún no hay calificaciones

- Prácticas Antigüedad de SaldosDocumento3 páginasPrácticas Antigüedad de SaldosMarvin SanchezAún no hay calificaciones

- Laboratorio 3-2022 - Caja y Bancos - DespacitoDocumento2 páginasLaboratorio 3-2022 - Caja y Bancos - DespacitoMaynor RuizAún no hay calificaciones

- Laboratorio 5-2022 - CXC - Los TulipanesDocumento2 páginasLaboratorio 5-2022 - CXC - Los TulipanesMaynor RuizAún no hay calificaciones

- ContabilidadDocumento11 páginasContabilidadHebert José Q HAún no hay calificaciones

- CASODocumento6 páginasCASOMasiel Acosta IzaguirreAún no hay calificaciones

- Contabilidad Evi2Documento7 páginasContabilidad Evi2Jessy TorresAún no hay calificaciones

- ENUNCIADO LABORATORIO No 1 DE CAJA Y BANCOS 2021Documento2 páginasENUNCIADO LABORATORIO No 1 DE CAJA Y BANCOS 2021rodrigoqx58Aún no hay calificaciones

- Ejercicios Control EfectivoDocumento2 páginasEjercicios Control EfectivoauxiliarcontablectfAún no hay calificaciones

- Guia de Producto Académico 1Documento3 páginasGuia de Producto Académico 1ROSITA ANGELA SANDOVAL PEREZAún no hay calificaciones

- 2.ENUNCIADO LABORATORIO No. 2 CUENTAS POR COBRARDocumento3 páginas2.ENUNCIADO LABORATORIO No. 2 CUENTAS POR COBRARrodrigoqx58Aún no hay calificaciones

- Laboratorio de CajaDocumento1 páginaLaboratorio de CajaSucel IbáñezAún no hay calificaciones

- Compromiso de Pago - CronogramaDocumento2 páginasCompromiso de Pago - CronogramaJosé Antonio Véliz NarbaizaAún no hay calificaciones

- Laboratorio No.2 Resolución Sugerida Cuentas Por CobrarDocumento46 páginasLaboratorio No.2 Resolución Sugerida Cuentas Por CobrarYesica CruzAún no hay calificaciones

- T3 - Auditoria Financiera 2Documento1 páginaT3 - Auditoria Financiera 2Juan Pablo Salazar BernaolaAún no hay calificaciones

- Examen de Muestrapractica 27 Enero 2021 PreguntasDocumento3 páginasExamen de Muestrapractica 27 Enero 2021 PreguntasAntonio CumesAún no hay calificaciones

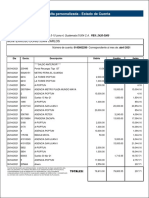

- Consulta Personalizada - Estado de Cuenta: Monterroso Donis Juan CarlosDocumento1 páginaConsulta Personalizada - Estado de Cuenta: Monterroso Donis Juan CarlosCarlos DoniisAún no hay calificaciones

- 03 Laboratorio Cuentas Por CobrarDocumento2 páginas03 Laboratorio Cuentas Por CobrarIrvin RoquelAún no hay calificaciones

- 03 Laboratorio Cuentas Por CobrarDocumento2 páginas03 Laboratorio Cuentas Por CobrarIrvin RoquelAún no hay calificaciones

- MOVIMIENTO Cta 1330 PAGOS POR SOPORTES E IDENTDocumento1 páginaMOVIMIENTO Cta 1330 PAGOS POR SOPORTES E IDENTdistribuidora carfeAún no hay calificaciones

- Lineamientos de Evaluación AA2 TareaDocumento13 páginasLineamientos de Evaluación AA2 Tarea70193363Aún no hay calificaciones

- Hoja Llave CXCDocumento3 páginasHoja Llave CXCWendy HoracioAún no hay calificaciones

- Caso2 La Empresa de Belen SacDocumento10 páginasCaso2 La Empresa de Belen Sacangelocanchari3Aún no hay calificaciones

- Tarea 1 Auditoria 2Documento18 páginasTarea 1 Auditoria 2Kevin ElizaldeAún no hay calificaciones

- Cartola 000002Documento2 páginasCartola 000002German ChavezAún no hay calificaciones

- Taller Efectos y Ctas Por CobrarDocumento2 páginasTaller Efectos y Ctas Por CobrarEileen MuñozAún no hay calificaciones

- Ejercicio 1 Auditoria Ver 2024Documento18 páginasEjercicio 1 Auditoria Ver 2024RONALDO CHO RAMIREZAún no hay calificaciones

- Pracrica Sesión 02 Af.Documento6 páginasPracrica Sesión 02 Af.jefriAún no hay calificaciones

- Empresa Elephant Gold SRL 4to PracticoDocumento5 páginasEmpresa Elephant Gold SRL 4to PracticoVictor LLanos DoradoAún no hay calificaciones

- 2-Formato 2, Conciliacion Bancaria Reservas, BlancoDocumento3 páginas2-Formato 2, Conciliacion Bancaria Reservas, BlancoKati BautistaAún no hay calificaciones

- Tarea Virtual # 2Documento4 páginasTarea Virtual # 2mjapajaAún no hay calificaciones

- 01 Ejercicio Caja y Bancos Empresa Moda, S. A.Documento2 páginas01 Ejercicio Caja y Bancos Empresa Moda, S. A.Carol Patricia Micá PérezAún no hay calificaciones

- Actividad Evaluativa 1 Yurbi GuerreroDocumento19 páginasActividad Evaluativa 1 Yurbi Guerreroyurby guerreroAún no hay calificaciones

- Contabilidad Caso P Arctico Belen SacDocumento14 páginasContabilidad Caso P Arctico Belen SacANGELLA ARACELI MERCADO CHORAAún no hay calificaciones

- Caja y Bancos Ejercicio 1Documento3 páginasCaja y Bancos Ejercicio 1Carlos OrellanaAún no hay calificaciones

- Control de Cobro de Facturas en ExcelDocumento10 páginasControl de Cobro de Facturas en ExcelOscar AdairAún no hay calificaciones

- PDF W RadioDocumento2 páginasPDF W RadioW Radio ColombiaAún no hay calificaciones

- Caso 2-1Documento13 páginasCaso 2-1JANNIER ANTONIO ROJAS CRUZAún no hay calificaciones

- Solucion Lab 2Documento40 páginasSolucion Lab 2Alejandro EstradaAún no hay calificaciones

- Prueba Mensual 2Documento2 páginasPrueba Mensual 2Edith MoralesAún no hay calificaciones

- Monografia 2Documento21 páginasMonografia 2Jhonatan LezcanoAún no hay calificaciones

- Practica n0 2 Practica para Que Resuelvan Los Estudiantes de La Materia de Contabilidad BasicaDocumento7 páginasPractica n0 2 Practica para Que Resuelvan Los Estudiantes de La Materia de Contabilidad BasicaLeo VisaAún no hay calificaciones

- Clase Del Curso Concar Desde Cero 2021Documento6 páginasClase Del Curso Concar Desde Cero 2021Emkha Bus Iness HcoAún no hay calificaciones

- 2do. Parcial Cont IiiDocumento10 páginas2do. Parcial Cont IiiPaola VargasAún no hay calificaciones

- Ico U2 Ea AngpDocumento9 páginasIco U2 Ea AngpEddie BananasAún no hay calificaciones

- Ejericio en ClaseDocumento1 páginaEjericio en ClaseGabito N GrynAún no hay calificaciones

- Resolucion Lab 5 Audi 3Documento39 páginasResolucion Lab 5 Audi 3Gabito N GrynAún no hay calificaciones

- Lab 5 Audi 3Documento3 páginasLab 5 Audi 3Gabito N GrynAún no hay calificaciones

- Historia Segunda ClaseDocumento17 páginasHistoria Segunda ClaseGabito N GrynAún no hay calificaciones

- Resolucion Lab 4 Audi 3Documento36 páginasResolucion Lab 4 Audi 3Gabito N GrynAún no hay calificaciones

- Solucion Sujerida Lab 3 Audi 3Documento28 páginasSolucion Sujerida Lab 3 Audi 3Gabito N GrynAún no hay calificaciones

- Lab 3 InventarioDocumento2 páginasLab 3 InventarioGabito N GrynAún no hay calificaciones

- Resolución Sugerida - Laboratorio No.2 (Cuentas Por Cobrar)Documento46 páginasResolución Sugerida - Laboratorio No.2 (Cuentas Por Cobrar)Gabito N GrynAún no hay calificaciones

- AUDITORIA 3, Repaso Cuentas Por Cobrar 2023Documento39 páginasAUDITORIA 3, Repaso Cuentas Por Cobrar 2023Gabito N GrynAún no hay calificaciones

- EJERCICIO DE CLASE Conta 5Documento2 páginasEJERCICIO DE CLASE Conta 5Gabito N GrynAún no hay calificaciones

- HOJA DE TRABAJO No. 1Documento4 páginasHOJA DE TRABAJO No. 1Gabito N GrynAún no hay calificaciones

- Cuestionario de Completación El MilagritoDocumento2 páginasCuestionario de Completación El MilagritoGabito N GrynAún no hay calificaciones

- SANEAMIENTO BASICO-g4Documento3 páginasSANEAMIENTO BASICO-g4Gabito N GrynAún no hay calificaciones

- La Importancia Del Saneamiento Básico AmbientalDocumento10 páginasLa Importancia Del Saneamiento Básico AmbientalGabito N GrynAún no hay calificaciones

- Actualizacion Tributaria USACDocumento48 páginasActualizacion Tributaria USACGabito N GrynAún no hay calificaciones

- No. 9 A La No. 13 MicroeconomíaDocumento13 páginasNo. 9 A La No. 13 MicroeconomíaGabito N GrynAún no hay calificaciones

- Ciencia Politica 1-2014Documento2 páginasCiencia Politica 1-2014Gabito N GrynAún no hay calificaciones

- Práctica 1 Realidad NacionalDocumento2 páginasPráctica 1 Realidad NacionalJoaquin VasquezAún no hay calificaciones

- Uf0515 3 009 PDFDocumento5 páginasUf0515 3 009 PDFToni PerezAún no hay calificaciones

- Modelo de Contrato de Tarjeta de DebitoDocumento7 páginasModelo de Contrato de Tarjeta de DebitohildaAún no hay calificaciones

- Edicion Impresa 05-10-2015Documento12 páginasEdicion Impresa 05-10-2015Pagina web Diario elsigloAún no hay calificaciones

- Larry Burkhalter - Privatización Portuaria. Bases, Alternativas y ConsecuenciasDocumento240 páginasLarry Burkhalter - Privatización Portuaria. Bases, Alternativas y ConsecuenciasDaniel RiquelmeAún no hay calificaciones

- Excel Calcular El Costo Total de La Producción de SerieDocumento7 páginasExcel Calcular El Costo Total de La Producción de SerieWaldir Jesús Rodríguez JuárezAún no hay calificaciones

- Ficha de Coordinadores de Misión SucreDocumento2 páginasFicha de Coordinadores de Misión SucreIvan Marquez UsecheAún no hay calificaciones

- Presupuesto Publico de Venezuela PDFDocumento60 páginasPresupuesto Publico de Venezuela PDFyesiutrera100% (2)

- Folleto Expo Legislacion.Documento2 páginasFolleto Expo Legislacion.Katherine RojasAún no hay calificaciones

- Presentación Ing. RubinaDocumento18 páginasPresentación Ing. RubinaRG Elvis PrinceAún no hay calificaciones

- Formato MM 2019 Formatos NANCYDocumento130 páginasFormato MM 2019 Formatos NANCYKARTMAN HATREDAún no hay calificaciones

- DC - Ficha Tecnica Pegamento Poliuretano ActualizadoDocumento2 páginasDC - Ficha Tecnica Pegamento Poliuretano ActualizadoNéstor FernándezAún no hay calificaciones

- Crudos Pesados y ExtrapesadosDocumento6 páginasCrudos Pesados y ExtrapesadosSaul Jaramillo100% (1)

- Derecho Tributario Derecho SocietarioDocumento5 páginasDerecho Tributario Derecho Societariojuanjoi81Aún no hay calificaciones

- Pestel y DafoDocumento3 páginasPestel y Dafovalverdep294Aún no hay calificaciones

- Jorge Fransico Cholvis Derecho ConstitucionalDocumento7 páginasJorge Fransico Cholvis Derecho ConstitucionalSelena De PalmaAún no hay calificaciones

- P.P.E Grupo #2 (Las Cabañas)Documento9 páginasP.P.E Grupo #2 (Las Cabañas)jahir parralesAún no hay calificaciones

- El MandatoDocumento3 páginasEl Mandatoedlyn meyerAún no hay calificaciones

- T - Sem7 - A - Tanto Por CientoDocumento2 páginasT - Sem7 - A - Tanto Por CientoGonzalo Andre Calderón torresAún no hay calificaciones

- Caso de Estudio 2 Cap 6Documento6 páginasCaso de Estudio 2 Cap 6Virna Jessica100% (1)

- Lineamientos de Política Ot LambayequeDocumento41 páginasLineamientos de Política Ot LambayequeElienete Melgar AspilcuetaAún no hay calificaciones

- Contabilidad y Seminario ContableDocumento3 páginasContabilidad y Seminario ContableNorma CaballeroAún no hay calificaciones

- Calidad de La FibraDocumento13 páginasCalidad de La FibralokitotristeAún no hay calificaciones

- Comercio Exterior Eje 3Documento8 páginasComercio Exterior Eje 3Maria Camila Martinez LaraAún no hay calificaciones

- ÁreaDocumento5 páginasÁreaJAMPAUL RODRIGUEZ FLORESAún no hay calificaciones

- EnsayoDocumento17 páginasEnsayoJenny RojasAún no hay calificaciones

- Trabajo Dinamico - GRUPO 2 - OPERACIONESDocumento6 páginasTrabajo Dinamico - GRUPO 2 - OPERACIONESSolangel Enciso FloresAún no hay calificaciones

- Guia Ejercitación PSU MatematicaDocumento8 páginasGuia Ejercitación PSU MatematicaGabriel ValenzuelaAún no hay calificaciones

- Curso Ordenamiento TerritorialDocumento5 páginasCurso Ordenamiento TerritorialSAMUEL HERNANAún no hay calificaciones