También podría gustarte

- Taller Flujoo de EfectivoDocumento16 páginasTaller Flujoo de EfectivoLaura RodriguezAún no hay calificaciones

- Trabajo Maestría PACIFICODocumento41 páginasTrabajo Maestría PACIFICOLIMA100% (1)

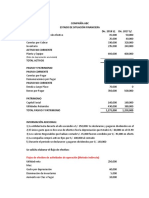

- Empresa ABCDocumento2 páginasEmpresa ABCERNESTO NAVARROAún no hay calificaciones

- Caso 1 EFE Enunciado PACIFICODocumento6 páginasCaso 1 EFE Enunciado PACIFICOLIMAAún no hay calificaciones

- Ejercicio para Practicar en El Aula EFE - SoluciciónDocumento5 páginasEjercicio para Practicar en El Aula EFE - SoluciciónArleen AlmonteAún no hay calificaciones

- DD123 CP CO Esp - v1Documento12 páginasDD123 CP CO Esp - v1xavier45% (20)

- 02los Movimientos de FondosDocumento11 páginas02los Movimientos de FondosErickAún no hay calificaciones

- Casos Flujos de Efectivo - SolucionDocumento7 páginasCasos Flujos de Efectivo - SolucionMar CosAún no hay calificaciones

- Soluciones Simulacro #15 Contabilidad y Fiscalidad Ejercicio 1 Blog PDFDocumento3 páginasSoluciones Simulacro #15 Contabilidad y Fiscalidad Ejercicio 1 Blog PDFmiscosas100% (1)

- Flujo de EfectivoDocumento13 páginasFlujo de EfectivoJuan LaverdeAún no hay calificaciones

- Yaritza Salazar VilelaDocumento13 páginasYaritza Salazar VilelaDISTRIALIAR SAAún no hay calificaciones

- Caso Flujo Efectivo Cía AbcDocumento5 páginasCaso Flujo Efectivo Cía AbcLuis Fernando Poccory MacedoAún no hay calificaciones

- Ayudantía Repaso Flujo EfectivoDocumento5 páginasAyudantía Repaso Flujo EfectivoRodrigo Olivares PonceAún no hay calificaciones

- Eliminación Pat-4 SoluciónDocumento5 páginasEliminación Pat-4 SoluciónCloe2020Aún no hay calificaciones

- Balance General y Estado de ResultadosDocumento17 páginasBalance General y Estado de ResultadosOrlando Ruiz Novoa100% (1)

- Nic 7Documento2 páginasNic 7MALDONADO MORALES LEIDYAún no hay calificaciones

- Supuesto 35 LiquidaciónDocumento4 páginasSupuesto 35 LiquidaciónKarima Boulahia HidaniAún no hay calificaciones

- Estructura (3) Balance General 31 Enero 2019Documento1 páginaEstructura (3) Balance General 31 Enero 2019Angy GuzmanAún no hay calificaciones

- Grupo 1 - Caso Flujo Efectivo ElectraDocumento6 páginasGrupo 1 - Caso Flujo Efectivo ElectraHuallpaAún no hay calificaciones

- Enunciado Segundo Parcial (Definitivo)Documento3 páginasEnunciado Segundo Parcial (Definitivo)Damian CorbalanAún no hay calificaciones

- Ejercicio N 1Documento14 páginasEjercicio N 1Yolimar VirgüezAún no hay calificaciones

- Ejercicio de CICLO CONTABLE en ExcelDocumento9 páginasEjercicio de CICLO CONTABLE en ExcelFausto Rayo MontoyaAún no hay calificaciones

- Ejercicios Flujo de Efectivo-1Documento21 páginasEjercicios Flujo de Efectivo-1Brayan MejiaAún no hay calificaciones

- A2Documento4 páginasA2Uriel Valdez Zapata0% (1)

- 09-01-2019 205906644 Flujo de Efectivo CasosDocumento9 páginas09-01-2019 205906644 Flujo de Efectivo CasosyampolAún no hay calificaciones

- Ejemplo Control 1 Curso 2022 - 2023Documento4 páginasEjemplo Control 1 Curso 2022 - 2023CELIA FRANCO CASILLASAún no hay calificaciones

- Archivodiapositiva 2023927153853Documento7 páginasArchivodiapositiva 2023927153853Cristina GranizoAún no hay calificaciones

- Eecctpnº22 2021Documento3 páginasEecctpnº22 2021luli larghiAún no hay calificaciones

- Ejercicios Transacciones 3 y 4 DesarrolloDocumento25 páginasEjercicios Transacciones 3 y 4 DesarrolloRebeca RodriguezAún no hay calificaciones

- EjercicioDocumento3 páginasEjercicioMauricio Rodriguez EspinozaAún no hay calificaciones

- Copia de BAXTERDocumento5 páginasCopia de BAXTERPablo LopezAún no hay calificaciones

- Estados FinancierosDocumento8 páginasEstados FinancierosAlberto LiscanoAún no hay calificaciones

- Práctica No. 3 Rolly PollyDocumento2 páginasPráctica No. 3 Rolly PollyMiranda VallejoAún no hay calificaciones

- Guia de Ejercicios Propuestos - EFE (Semestre 2017-I)Documento4 páginasGuia de Ejercicios Propuestos - EFE (Semestre 2017-I)Kaly EpalzaAún no hay calificaciones

- Problemas de FinanzasDocumento25 páginasProblemas de FinanzasSEECAT Consejeros LaboralesAún no hay calificaciones

- SEGUN LIC ConfirmenDocumento21 páginasSEGUN LIC ConfirmenCarolina Belen Choque CahuanaAún no hay calificaciones

- Modelo de Balance GeneralDocumento1 páginaModelo de Balance GeneralAnonymous P8TIw3qYvAún no hay calificaciones

- Ejercicio Elaborar Cuenta de Pérdidas y GananciasDocumento4 páginasEjercicio Elaborar Cuenta de Pérdidas y GananciasBalbina Cruz SotoAún no hay calificaciones

- Taller Contabilidad2Documento6 páginasTaller Contabilidad2johannaamayapAún no hay calificaciones

- Enunciados Flujos La Rocosa y SiecaDocumento5 páginasEnunciados Flujos La Rocosa y SiecaGraciela NavarroAún no hay calificaciones

- Balance General Variaciones: Flujo de Efectivo de Actividades de OperaciónDocumento3 páginasBalance General Variaciones: Flujo de Efectivo de Actividades de OperaciónFernando Vittery SánchezAún no hay calificaciones

- Contabilidad Financiera II - Ejercicio en Clase Miercoles 11052022Documento4 páginasContabilidad Financiera II - Ejercicio en Clase Miercoles 11052022Javier TorracaAún no hay calificaciones

- Ejercicio No. 2 - Estado Flujo EfectivoDocumento2 páginasEjercicio No. 2 - Estado Flujo EfectivoJuan MorenoAún no hay calificaciones

- Caso 3 Analisis de EEFFs (4.Documento3 páginasCaso 3 Analisis de EEFFs (4.laguilarAún no hay calificaciones

- U03 SolDocumento3 páginasU03 SolFlavia Rojas GuillenAún no hay calificaciones

- Ejercicio 2 ProformaDocumento19 páginasEjercicio 2 Proformasonia ruizAún no hay calificaciones

- DD123 CP CO Esp - v1r1Documento8 páginasDD123 CP CO Esp - v1r1reginarlaboriAún no hay calificaciones

- El Lulito S.A EFE Y ESF Con SoluciónDocumento10 páginasEl Lulito S.A EFE Y ESF Con SoluciónLeidy DanielaAún no hay calificaciones

- CASO PRACTICO 14 CON SOLUCION Tema 5Documento4 páginasCASO PRACTICO 14 CON SOLUCION Tema 5maria.vinagre04Aún no hay calificaciones

- Hamster YolerDocumento3 páginasHamster YolerGael AnnguloAún no hay calificaciones

- Tematica de ClaseDocumento4 páginasTematica de ClaseDanii AndradeAún no hay calificaciones

- EL CORAL - ESTADO DE FLUJOS DE EFECTIVO MVMDocumento6 páginasEL CORAL - ESTADO DE FLUJOS DE EFECTIVO MVMmerlinda villavicencio mierAún no hay calificaciones

- Ejercicios AnálisisDocumento5 páginasEjercicios AnálisisClaudia y sus amigosAún no hay calificaciones

- Enviar AnalisisDocumento3 páginasEnviar Analisismejiasastrid2304Aún no hay calificaciones

- La Rocosa, S.A. Estado de Situacion Financiera Al 30 de Setiembre de 2,009 2,008 VariacionDocumento13 páginasLa Rocosa, S.A. Estado de Situacion Financiera Al 30 de Setiembre de 2,009 2,008 VariacionBrayan MejiaAún no hay calificaciones

- Práctica Estados de Flujos. DefinitivaDocumento18 páginasPráctica Estados de Flujos. DefinitivaCaro BrenesAún no hay calificaciones

- Ratios FinancierosDocumento2 páginasRatios FinancierosCarlos Farfán0% (1)

- Ejercicios: Ejercicio 1Documento5 páginasEjercicios: Ejercicio 1Choquito EzequielAún no hay calificaciones

- Ejercicio FinanzasDocumento4 páginasEjercicio Finanzaselizab207Aún no hay calificaciones

- UntitledDocumento1 páginaUntitledDenis CedeñoAún no hay calificaciones

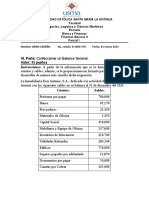

- Universidad Santa María La Antigua Facultad de Negocios Lic. en ContabilidadDocumento3 páginasUniversidad Santa María La Antigua Facultad de Negocios Lic. en ContabilidadDenis CedeñoAún no hay calificaciones

- VI. Parte: Confeccionar Un Balance General. Valor: 35 Puntos Instrucciones: A Partir de La Información Que Se Le Dará, en Cuanto A LasDocumento3 páginasVI. Parte: Confeccionar Un Balance General. Valor: 35 Puntos Instrucciones: A Partir de La Información Que Se Le Dará, en Cuanto A LasDenis CedeñoAún no hay calificaciones

- Fundamentos de Mercadotecnia Caso - 2Documento2 páginasFundamentos de Mercadotecnia Caso - 2Denis CedeñoAún no hay calificaciones

- Palablas Definición Criterio Propio Fuente ConsultadDocumento5 páginasPalablas Definición Criterio Propio Fuente ConsultadDenis CedeñoAún no hay calificaciones

- El Metro de Panamá Es Un Ferrocarril Urbano Cuya Red Cubre Parte de La Ciudad de PanamáDocumento7 páginasEl Metro de Panamá Es Un Ferrocarril Urbano Cuya Red Cubre Parte de La Ciudad de PanamáDenis CedeñoAún no hay calificaciones

- Organización Y Regulación Del Mercado Laboral: Titulo en Inglés: Times New Roman, 14 Puntos y CentradoDocumento6 páginasOrganización Y Regulación Del Mercado Laboral: Titulo en Inglés: Times New Roman, 14 Puntos y CentradoDenis CedeñoAún no hay calificaciones

- Compras Ventas Saldo Fecha Cantidad C/U Total Cantidad C/U Total Cantidad C/U TotalDocumento2 páginasCompras Ventas Saldo Fecha Cantidad C/U Total Cantidad C/U Total Cantidad C/U TotalDenis CedeñoAún no hay calificaciones

- Organización Y Regulación Del Mercado Laboral IntroducciónDocumento6 páginasOrganización Y Regulación Del Mercado Laboral IntroducciónDenis CedeñoAún no hay calificaciones

- UntitledDocumento1 páginaUntitledDenis CedeñoAún no hay calificaciones

- Denis Cedeño 8-1009-579 Tarea#1Documento4 páginasDenis Cedeño 8-1009-579 Tarea#1Denis CedeñoAún no hay calificaciones

- UntitledDocumento4 páginasUntitledDenis CedeñoAún no hay calificaciones

- Metodologia de La Inv. Semana Pasada Nota Innovar Diferenciar en La InvestigaciónDocumento1 páginaMetodologia de La Inv. Semana Pasada Nota Innovar Diferenciar en La InvestigaciónDenis CedeñoAún no hay calificaciones

- Cont. II Fondo de Caja ChicaDocumento3 páginasCont. II Fondo de Caja ChicaDenis CedeñoAún no hay calificaciones

- Antecedentes de Las Relaciones Entre Panamá y Estados Unidos - Denis CedeñoDocumento35 páginasAntecedentes de Las Relaciones Entre Panamá y Estados Unidos - Denis CedeñoDenis CedeñoAún no hay calificaciones

- Book 1Documento4 páginasBook 1Denis CedeñoAún no hay calificaciones

- INVENTARIOSDocumento4 páginasINVENTARIOSDenis CedeñoAún no hay calificaciones

- El Tratado MallarinoDocumento28 páginasEl Tratado MallarinoDenis CedeñoAún no hay calificaciones

- Trabajo Final QUAT2Documento17 páginasTrabajo Final QUAT2Denis CedeñoAún no hay calificaciones

- MODULO V Propiedad Planta y EquipoDocumento6 páginasMODULO V Propiedad Planta y EquipoDenis CedeñoAún no hay calificaciones

- 10.1 Solución Ejercicios Cap 5Documento12 páginas10.1 Solución Ejercicios Cap 5Denis CedeñoAún no hay calificaciones

- Variables Economicas QUAT 2Documento13 páginasVariables Economicas QUAT 2Denis CedeñoAún no hay calificaciones

- Pietaria de La Estética para Damas Cuchi's Look, S.A.Documento6 páginasPietaria de La Estética para Damas Cuchi's Look, S.A.Denis CedeñoAún no hay calificaciones

- 8.1 Respuesta Cuestionario Cap 4Documento3 páginas8.1 Respuesta Cuestionario Cap 4Denis CedeñoAún no hay calificaciones

- 5.2 Solución Problemas Sección B Cap 3Documento90 páginas5.2 Solución Problemas Sección B Cap 3Denis CedeñoAún no hay calificaciones