También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- 27 SOLUCIÓN NIC 7 TORO Marco Antonio Pari CayllanteDocumento24 páginas27 SOLUCIÓN NIC 7 TORO Marco Antonio Pari CayllanteRudi PerezAún no hay calificaciones

- Actividad 5Documento10 páginasActividad 5jose gonzalo ramirez cardonaAún no hay calificaciones

- Estados FinancierosDocumento2 páginasEstados Financieroslaura lopezAún no hay calificaciones

- Ejercicio para Practicar en El Aula EFE - SoluciciónDocumento5 páginasEjercicio para Practicar en El Aula EFE - SoluciciónArleen AlmonteAún no hay calificaciones

- PRESUP. PRIVADO-PRÁCT - No.4.-Y Y MDocumento7 páginasPRESUP. PRIVADO-PRÁCT - No.4.-Y Y Mcuevasyadelis93Aún no hay calificaciones

- Trabajo Maestría PACIFICODocumento41 páginasTrabajo Maestría PACIFICOLIMA100% (1)

- Archivodiapositiva 2023927153853Documento7 páginasArchivodiapositiva 2023927153853Cristina GranizoAún no hay calificaciones

- Nombre de La Empresa Sa de CV Estado de Resultados Del 1 Al 30 de Junio de 2022Documento9 páginasNombre de La Empresa Sa de CV Estado de Resultados Del 1 Al 30 de Junio de 2022Alejandro GomezAún no hay calificaciones

- BravoHumberto EstudioDeCaso1 SeminarioDeNormasDeInformacionFinanciera3Documento12 páginasBravoHumberto EstudioDeCaso1 SeminarioDeNormasDeInformacionFinanciera3Humberto BravoAún no hay calificaciones

- Ej Clase No. 1 Razones Financ El Tiempo Es OroDocumento4 páginasEj Clase No. 1 Razones Financ El Tiempo Es OroValdes Argüelles YamilethAún no hay calificaciones

- Ej Práctica No. 1 Razones Financ El Que Bien Empieza JJRDocumento5 páginasEj Práctica No. 1 Razones Financ El Que Bien Empieza JJRValdes Argüelles YamilethAún no hay calificaciones

- Flujos de Efectivo Tarea de ContabilidadDocumento3 páginasFlujos de Efectivo Tarea de ContabilidadJhosseline LópezAún no hay calificaciones

- Ejercicios Flujo de EfectivoDocumento7 páginasEjercicios Flujo de EfectivoSebAsGuerra0% (1)

- Sorelys Solano 27654112Documento4 páginasSorelys Solano 27654112sorelyssolanoAún no hay calificaciones

- Hoja de Trabajo.Documento9 páginasHoja de Trabajo.david mendezAún no hay calificaciones

- Actividad 5 Taller 4 Contabilidad Básica SaludDocumento2 páginasActividad 5 Taller 4 Contabilidad Básica Saluddany martinezAún no hay calificaciones

- Segundo Parcial CON IV Mayo 02,2020Documento4 páginasSegundo Parcial CON IV Mayo 02,2020Gleny Tejeda PérezAún no hay calificaciones

- Trabajo 12Documento6 páginasTrabajo 12MolarAún no hay calificaciones

- Contabilidad Financiera II - Ejercicio en Clase Miercoles 11052022Documento4 páginasContabilidad Financiera II - Ejercicio en Clase Miercoles 11052022Javier TorracaAún no hay calificaciones

- Actividad 5 Taller 4 CB TPPCFDocumento2 páginasActividad 5 Taller 4 CB TPPCFangie bohorquezAún no hay calificaciones

- Copia de Estado Resultado BalanceDocumento5 páginasCopia de Estado Resultado BalanceCindyClarissaBarahonaAún no hay calificaciones

- Solucion Ejercicios NIC-7Documento9 páginasSolucion Ejercicios NIC-7guillermoAún no hay calificaciones

- TESORERIADocumento5 páginasTESORERIADaniela Usma RualesAún no hay calificaciones

- Actividad Finanzas 4Documento2 páginasActividad Finanzas 4Alfredo Martínez100% (1)

- 3 Flujo de Efectivo 31 Dic 2021 Reachell GuevaraDocumento2 páginas3 Flujo de Efectivo 31 Dic 2021 Reachell GuevaraREACHELL ANETTE GUEvARA ORDOÑEZAún no hay calificaciones

- Libro 3Documento9 páginasLibro 3Lis Cabrera Milla100% (1)

- Ejercicio Serie 1Documento17 páginasEjercicio Serie 1201740948albertocanilAún no hay calificaciones

- Procedimiento GlobalDocumento4 páginasProcedimiento Global28 Paola Paredes MendietaAún no hay calificaciones

- U2A1 - Ciclo Financiero A Corto PlazoDocumento11 páginasU2A1 - Ciclo Financiero A Corto Plazoliliana maunoAún no hay calificaciones

- PRACTICA AUDITORIA Contabilidad 2.0Documento145 páginasPRACTICA AUDITORIA Contabilidad 2.0Juan AnguloAún no hay calificaciones

- 28 SOLUCIÓN NIC 7 CARACOL Marco Antonio Pari CayllanteDocumento33 páginas28 SOLUCIÓN NIC 7 CARACOL Marco Antonio Pari CayllanteRudi PerezAún no hay calificaciones

- 12.2 Ejercicios de Eerr1Documento29 páginas12.2 Ejercicios de Eerr1Vercely Acho0% (1)

- Pia ContabilidadDocumento9 páginasPia ContabilidadPedro Alexis Garcia SalinasAún no hay calificaciones

- FC. Practica 2Documento10 páginasFC. Practica 2Isela LaraAún no hay calificaciones

- PRÁCTICASDocumento2 páginasPRÁCTICASCARLA SALAZAR PEREZAún no hay calificaciones

- Chattahoochee Cooler P5-2aDocumento13 páginasChattahoochee Cooler P5-2aNicole Lebrón75% (4)

- Primera Practica Tema de Inversiones 5to B 22-23Documento2 páginasPrimera Practica Tema de Inversiones 5to B 22-23Abrahann josue Dávila blancoAún no hay calificaciones

- 1.4 Estado de Resultado Contabilidad 4Documento5 páginas1.4 Estado de Resultado Contabilidad 4Joana MartinezAún no hay calificaciones

- Elaboracion de Estados Financieros FINALDocumento4 páginasElaboracion de Estados Financieros FINALarisleikaAún no hay calificaciones

- Taller RentaDocumento1 páginaTaller RentaJuan Daviid PeraltaAún no hay calificaciones

- Esquema de Estados FinancierosDocumento2 páginasEsquema de Estados FinancierosMarcelino RamosAún no hay calificaciones

- CASO PRACTICO MURILLO EERR CASO 02 ESTUDIANTE LinaresDocumento5 páginasCASO PRACTICO MURILLO EERR CASO 02 ESTUDIANTE LinaresAndrew Urbano AcostaAún no hay calificaciones

- HOja de TrabajoDocumento6 páginasHOja de TrabajoSara N Flores0% (1)

- Ejemplos MC y Nic 1Documento23 páginasEjemplos MC y Nic 1Jessica HernándezAún no hay calificaciones

- Laboratorio 4 SoluciónDocumento14 páginasLaboratorio 4 SoluciónERMY YESENIA GARCIA LOPEZAún no hay calificaciones

- 2020-09-13 - # NIC-8 - PrácticaDocumento17 páginas2020-09-13 - # NIC-8 - PrácticaGenaro HerreraAún no hay calificaciones

- Ejercicios Completos Capitulo 6 MDocumento120 páginasEjercicios Completos Capitulo 6 MVerónica YacelgaAún no hay calificaciones

- 201705084annerortiz - Flujo de EfectivoDocumento2 páginas201705084annerortiz - Flujo de EfectivoDavid OrtizAún no hay calificaciones

- Trabajo Colaborativo Semana 7Documento5 páginasTrabajo Colaborativo Semana 7laboral seguroAún no hay calificaciones

- Flujo de Efectivo La EstrellaDocumento14 páginasFlujo de Efectivo La EstrellaKimberly MejíaAún no hay calificaciones

- Pauta de Prueba SEMANA 4 IFRS2Documento14 páginasPauta de Prueba SEMANA 4 IFRS2Claudia Campos ToledoAún no hay calificaciones

- TRABAJO FINAL Contabilidad 1Documento15 páginasTRABAJO FINAL Contabilidad 1Rafy Junior Marte MartinezAún no hay calificaciones

- Didáctica Unidad Ii PDFDocumento29 páginasDidáctica Unidad Ii PDFLizbet Mireya Hernandez DiazAún no hay calificaciones

- Intro ContaDocumento14 páginasIntro ContaFernando PCAún no hay calificaciones

- Caso ResueltoDocumento9 páginasCaso ResueltoJose Angel LopezAún no hay calificaciones

- Estados FinancierosDocumento4 páginasEstados Financierosrosman123Aún no hay calificaciones

- Ejercicio 2 Balance GeneralDocumento15 páginasEjercicio 2 Balance GeneralangAún no hay calificaciones

- Resuelto Semana 10 Estado de Cambio en El Patrimonio - Caso 1 ResueltoDocumento10 páginasResuelto Semana 10 Estado de Cambio en El Patrimonio - Caso 1 ResueltoReneRoyLokithowAncallaAncallaAún no hay calificaciones

- Lab. 12Documento3 páginasLab. 12pvelascop velascoAún no hay calificaciones

- Aduano Nacional: BoliviaDocumento38 páginasAduano Nacional: Boliviaalejandro theoneAún no hay calificaciones

- Curso NAG-ActualizadoDocumento94 páginasCurso NAG-ActualizadoCarolina Belen Choque CahuanaAún no hay calificaciones

- Cpa 403 Reaseguros Dif-SinDocumento12 páginasCpa 403 Reaseguros Dif-SinDanielita AlvarezAún no hay calificaciones

- GUIA IMP EXP 2017 - Opt PDFDocumento16 páginasGUIA IMP EXP 2017 - Opt PDFAgrver Reisvros50% (2)

- Notas Catedr Gab Aud Ambiental VIDocumento57 páginasNotas Catedr Gab Aud Ambiental VIValeria ParraAún no hay calificaciones

- DIAPOSITIVAS Tecnicas y Procedimientos de AuditoriaDocumento97 páginasDIAPOSITIVAS Tecnicas y Procedimientos de AuditoriaCarolina Belen Choque CahuanaAún no hay calificaciones

- DIAPOSITIVAS Tecnicas y Procedimientos de AuditoriaDocumento97 páginasDIAPOSITIVAS Tecnicas y Procedimientos de AuditoriaCarolina Belen Choque CahuanaAún no hay calificaciones

- Guia de Tecnicas y Procedimientos de AuditoriaDocumento46 páginasGuia de Tecnicas y Procedimientos de AuditoriaCarolina Belen Choque Cahuana100% (1)

- Planificacion de AuditoriaDocumento53 páginasPlanificacion de AuditoriaCarolina Belen Choque CahuanaAún no hay calificaciones

- Curso NAG-ActualizadoDocumento94 páginasCurso NAG-ActualizadoCarolina Belen Choque CahuanaAún no hay calificaciones

- Planificacion de AuditoriaDocumento53 páginasPlanificacion de AuditoriaCarolina Belen Choque CahuanaAún no hay calificaciones

- Norms Audit AmbientalDocumento18 páginasNorms Audit AmbientalJohnny Apaza BautistaAún no hay calificaciones

- Norms Audit AmbientalDocumento18 páginasNorms Audit AmbientalJohnny Apaza BautistaAún no hay calificaciones

- 8 Modelo de Auditoria - AntiDocumento43 páginas8 Modelo de Auditoria - AntiCarolina Belen Choque CahuanaAún no hay calificaciones

- 4 Proyectos Publicos Ii - AntiDocumento35 páginas4 Proyectos Publicos Ii - AntiCarolina Belen Choque CahuanaAún no hay calificaciones

- Tablas Mortalidad Final1Documento18 páginasTablas Mortalidad Final1Carolina Belen Choque CahuanaAún no hay calificaciones

- 5inversion Publica I - AntiDocumento41 páginas5inversion Publica I - AntiCarolina Belen Choque CahuanaAún no hay calificaciones

- Solucion Practica 10Documento27 páginasSolucion Practica 10Carolina Belen Choque CahuanaAún no hay calificaciones

- 6 Inversion Publica Ii - AntiDocumento53 páginas6 Inversion Publica Ii - AntiCarolina Belen Choque CahuanaAún no hay calificaciones

- 7 Presentación5 - AntiDocumento28 páginas7 Presentación5 - AntiCarolina Belen Choque CahuanaAún no hay calificaciones

- 9 Modelo de Auditoria Ii - AntiDocumento44 páginas9 Modelo de Auditoria Ii - AntiCarolina Belen Choque CahuanaAún no hay calificaciones

- Solucion Practica 10Documento27 páginasSolucion Practica 10Carolina Belen Choque CahuanaAún no hay calificaciones

- Copia Planteo Recoratada Examen Inventarios Niif para Las Pyme 2018 - Solucion Umsa Cpa 301 Choqiue Cahuana Carolina BelenDocumento2 páginasCopia Planteo Recoratada Examen Inventarios Niif para Las Pyme 2018 - Solucion Umsa Cpa 301 Choqiue Cahuana Carolina BelenCarolina Belen Choque CahuanaAún no hay calificaciones

- Costo de ManufacturaDocumento25 páginasCosto de ManufacturaCarolina Belen Choque CahuanaAún no hay calificaciones

- Capitulo 4 Costo de ManufacturaDocumento16 páginasCapitulo 4 Costo de ManufacturaCarolina Belen Choque CahuanaAún no hay calificaciones

- Nic 2Documento9 páginasNic 2Carolina Belen Choque CahuanaAún no hay calificaciones

- Anexo 4A Especificaciones Tecnicas GeneralesDocumento16 páginasAnexo 4A Especificaciones Tecnicas GeneralesCarolina Belen Choque CahuanaAún no hay calificaciones

- Especificaciones Tecnicas Cotizacion Simple 108 2019Documento21 páginasEspecificaciones Tecnicas Cotizacion Simple 108 2019Carolina Belen Choque CahuanaAún no hay calificaciones

- Especificaciones Tecnicas Cotizacion Simple 108 2019Documento21 páginasEspecificaciones Tecnicas Cotizacion Simple 108 2019Carolina Belen Choque CahuanaAún no hay calificaciones

- Ética y Responsabilidad Del AuditorDocumento7 páginasÉtica y Responsabilidad Del AuditorSandra SantiagoAún no hay calificaciones

- Informe Integrado Prestaciones ElisaDocumento9 páginasInforme Integrado Prestaciones ElisaLevin Pinto VargasAún no hay calificaciones

- Cierre Fiscal 2022 - 1 Fecha (PWC)Documento80 páginasCierre Fiscal 2022 - 1 Fecha (PWC)Luis Alberto Sandoval ArteagaAún no hay calificaciones

- Jaher PDFDocumento48 páginasJaher PDFAndrea PamelaAún no hay calificaciones

- Nif B2Documento2 páginasNif B2TψT DarkYTAún no hay calificaciones

- Ejercicios Clases Alumnos (Estructura de Capital y Planificación)Documento3 páginasEjercicios Clases Alumnos (Estructura de Capital y Planificación)UTP GRUPOAún no hay calificaciones

- Costos 2 InformeDocumento5 páginasCostos 2 InformeKarol Santa Cruz ChalcoAún no hay calificaciones

- Unidad 4Documento52 páginasUnidad 4Pedro CastroAún no hay calificaciones

- Dinero: IngresoDocumento32 páginasDinero: IngresoFernando GutiérrezAún no hay calificaciones

- Contabilidad PAG Agosto 14Documento51 páginasContabilidad PAG Agosto 14mariaAún no hay calificaciones

- El Secreto Del Papel MonedaDocumento2 páginasEl Secreto Del Papel MonedaManuel FrancoAún no hay calificaciones

- C9 Renta Variable IIDocumento43 páginasC9 Renta Variable IIJAMES PETER O'SHEA PETRINOVICAún no hay calificaciones

- GLOSARIODocumento4 páginasGLOSARIOYovana Diaz MartinezAún no hay calificaciones

- Evaluacion Economica Unidad 4 (4.1 y 4.2)Documento4 páginasEvaluacion Economica Unidad 4 (4.1 y 4.2)Uli Ivan RicoAún no hay calificaciones

- Sobre La Utilización de Los DEG v2Documento3 páginasSobre La Utilización de Los DEG v2Cristian FolgarAún no hay calificaciones

- Tema 1 y 2Documento14 páginasTema 1 y 2AlvaznaAún no hay calificaciones

- Clase 17-08. - U.1,2 y 3Documento9 páginasClase 17-08. - U.1,2 y 3Maria Florencia GutierrezAún no hay calificaciones

- Fe 13Documento73 páginasFe 13Patrick Huamán Murichi0% (1)

- 2 Valor Del Dinero en El Tiempo Tasas de Interés y Descuento SETIEMBRE 2021Documento97 páginas2 Valor Del Dinero en El Tiempo Tasas de Interés y Descuento SETIEMBRE 2021CocoCastilloAún no hay calificaciones

- Informe No. 013 2021 SUNATDocumento5 páginasInforme No. 013 2021 SUNATMerryAún no hay calificaciones

- Examen Final - 275235 - Economía General - 2022-01Documento12 páginasExamen Final - 275235 - Economía General - 2022-01Ximena MirandaAún no hay calificaciones

- Ifb CertusDocumento7 páginasIfb Certusenzo ParejaAún no hay calificaciones

- Practicos Fundamentos Administracion Semi-3 PDFDocumento24 páginasPracticos Fundamentos Administracion Semi-3 PDFMaura Soto AndradeAún no hay calificaciones

- Libro DiarioDocumento6 páginasLibro DiarioCeleo Ramon Irias CaceresAún no hay calificaciones

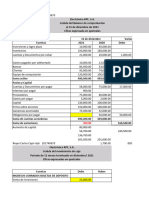

- Taller Diagnostico y Riesgo Financiero Empresa Colombina SaDocumento19 páginasTaller Diagnostico y Riesgo Financiero Empresa Colombina SaKaren Sanchez AlvarezAún no hay calificaciones

- Costo Volumne Utilidad ActDocumento10 páginasCosto Volumne Utilidad ActJessica KnoAún no hay calificaciones

- Desarrollo Caso Practico Nic 27Documento8 páginasDesarrollo Caso Practico Nic 27yduag7cmAún no hay calificaciones

- Semana 01 Ensayo El Modelo de Reactiva PeruDocumento4 páginasSemana 01 Ensayo El Modelo de Reactiva PeruEDWIN MILTON MIRANDA POMAAún no hay calificaciones

- Ente Economico PDFDocumento11 páginasEnte Economico PDFAnonymous N1D056CH2Aún no hay calificaciones

- Taller FinanzasDocumento7 páginasTaller FinanzasAndres Barrera100% (2)