También podría gustarte

- OPTATIVA III Andrea Mejia - para CombinarDocumento21 páginasOPTATIVA III Andrea Mejia - para CombinarAndrea MejíaAún no hay calificaciones

- Jesus Ponce Pons. - Tarea 8 FinanzasDocumento5 páginasJesus Ponce Pons. - Tarea 8 FinanzasSCOPAAún no hay calificaciones

- BonosDocumento9 páginasBonoscesarcalleAún no hay calificaciones

- BonosDocumento33 páginasBonosMaricruz Castillo TitoAún no hay calificaciones

- BONOSDocumento12 páginasBONOSvictor-88Aún no hay calificaciones

- Los Contratos FowardsDocumento22 páginasLos Contratos FowardsRully NCAún no hay calificaciones

- Maritza Naranjo - TareaDocumento5 páginasMaritza Naranjo - TareaDani PazAún no hay calificaciones

- Características de Los BonosDocumento8 páginasCaracterísticas de Los BonosElizabeth SotoAún no hay calificaciones

- Tarea 8Documento7 páginasTarea 8andrea alejandra caro retamalesAún no hay calificaciones

- Bonos e InflacionDocumento6 páginasBonos e InflacionJose RodriguezAún no hay calificaciones

- El Bono Constituye El Principal Representante de Los Instrumentos de Renta FijaDocumento8 páginasEl Bono Constituye El Principal Representante de Los Instrumentos de Renta FijaAlexandra MaciasAún no hay calificaciones

- Bonos e Importancia en La Bolsa de ValoresDocumento16 páginasBonos e Importancia en La Bolsa de ValoresFernando Moreno Lara0% (1)

- ForwardsDocumento11 páginasForwardsMaria RodriguezAún no hay calificaciones

- Forward de DivisasDocumento10 páginasForward de DivisasValery Fuentes FierroAún no hay calificaciones

- Contratos ForwardDocumento12 páginasContratos ForwardAnthony ParrillaAún no hay calificaciones

- BonosDocumento13 páginasBonosDaniel Caso TorresAún no hay calificaciones

- 0b1f3bcdb807411fd67314dc1230573aDocumento6 páginas0b1f3bcdb807411fd67314dc1230573aPaola RamosAún no hay calificaciones

- Que Son Los BonosDocumento20 páginasQue Son Los BonosNancyMariaVargasArdilaAún no hay calificaciones

- Finanzas Corporativas - PPT Clase07-ADocumento15 páginasFinanzas Corporativas - PPT Clase07-AOMAR CONCHAAún no hay calificaciones

- Tarea 4 Admon Fra InternalDocumento4 páginasTarea 4 Admon Fra InternalJulio Cesar Naranjo RodriguezAún no hay calificaciones

- Cristian Alvarez Tarea Semana 8 FinanzasIIDocumento6 páginasCristian Alvarez Tarea Semana 8 FinanzasIIalvarez0% (1)

- Mercados de Forwards y SwapsDocumento6 páginasMercados de Forwards y Swapsarnoldderex100% (2)

- ENSAYO Rogelio RuedaDocumento8 páginasENSAYO Rogelio RuedaRogelio RuedaAún no hay calificaciones

- Ensayo Finanzas CorporativasDocumento14 páginasEnsayo Finanzas CorporativasFabian CalderonAún no hay calificaciones

- Tarea DiplomadoDocumento2 páginasTarea DiplomadoKENY JOHANNA GARCIA TIMONAún no hay calificaciones

- Capitulo Vii El Mercado Forward 491281Documento32 páginasCapitulo Vii El Mercado Forward 491281Maximiliano CarrascoAún no hay calificaciones

- Análisis de Instrumentos de Renta FijaDocumento3 páginasAnálisis de Instrumentos de Renta Fijadaniela lopezAún no hay calificaciones

- ForwarDocumento9 páginasForwarAd Kato HmAún no hay calificaciones

- 11 - Financiación Empresarial. BonosDocumento11 páginas11 - Financiación Empresarial. BonosZaida Estephani Mamani QuispeAún no hay calificaciones

- Capítulo 5 - BonosDocumento92 páginasCapítulo 5 - BonosErickMiguelBermudezLimaAún no hay calificaciones

- ForwardsDocumento19 páginasForwardsNashka Madrid FariñaAún no hay calificaciones

- Coberturas Con FuturosDocumento55 páginasCoberturas Con FuturosVerónica Espinosa SosaAún no hay calificaciones

- Swaps y ForwarsDocumento7 páginasSwaps y ForwarsRafael GarciaAún no hay calificaciones

- Ensayo Diferencia Renta Fija y Renta VariableDocumento7 páginasEnsayo Diferencia Renta Fija y Renta VariableLina María CuervoAún no hay calificaciones

- Trabajo 5 WordDocumento13 páginasTrabajo 5 WordLucyPumataySanchezAún no hay calificaciones

- Finanzas 2 Tarea8Documento7 páginasFinanzas 2 Tarea8teresa chavon leivaAún no hay calificaciones

- ACTIVIDADDocumento7 páginasACTIVIDADJulio C ChurataAún no hay calificaciones

- Clasificación de Los DerivadosDocumento6 páginasClasificación de Los DerivadosEdwardJhSTAún no hay calificaciones

- Forwards de DivisasDocumento19 páginasForwards de DivisasCristian Manuel Rodriguez VizcainoAún no hay calificaciones

- Contratos, SWAPS, WARRANTSDocumento4 páginasContratos, SWAPS, WARRANTSJorge Luis Salvador LopezAún no hay calificaciones

- Valoración de Instrumentos DerivadosDocumento66 páginasValoración de Instrumentos DerivadosAngeli Luz Herrera100% (1)

- Los Forwards de DivisasDocumento32 páginasLos Forwards de DivisasAlbert UgarteAún no hay calificaciones

- Informacion Sobre Instrumentos Financieros V2 112014Documento56 páginasInformacion Sobre Instrumentos Financieros V2 112014Diego CastañedaAún no hay calificaciones

- Modulo 1 - 4 Clases de Instrumentos de Renta FijaDocumento9 páginasModulo 1 - 4 Clases de Instrumentos de Renta FijaPaulina Paz Muñoz PozoAún no hay calificaciones

- Renta FijaDocumento13 páginasRenta FijaLisbeth Domínguez SoteloAún no hay calificaciones

- Depósito A Plazo FijoDocumento8 páginasDepósito A Plazo FijoWilfredo CondoriAún no hay calificaciones

- Tarea 8Documento7 páginasTarea 8abigail calderonAún no hay calificaciones

- Tarea 8 - Finanzas II - Héctor GómezDocumento6 páginasTarea 8 - Finanzas II - Héctor GómezHéctor Gómez100% (2)

- Tarea Semana 8 Iacc Finanzas de Largo PlazoDocumento6 páginasTarea Semana 8 Iacc Finanzas de Largo Plazodreycojr67% (3)

- Práctica III - 2do Parcial. 2022-03Documento5 páginasPráctica III - 2do Parcial. 2022-03Ashley NinAún no hay calificaciones

- Bonos y ObligacionesDocumento6 páginasBonos y ObligacionesJohana VelasquezAún no hay calificaciones

- Futuro de Moneda ExtranjeraDocumento25 páginasFuturo de Moneda ExtranjeraSeidi Johana Pino SepulvedaAún no hay calificaciones

- Administracion de RiesgosDocumento4 páginasAdministracion de RiesgosRogelio CatemaxcaAún no hay calificaciones

- Mecanismos de Cobertura CambiariaDocumento3 páginasMecanismos de Cobertura CambiariaSusanaMayorga100% (1)

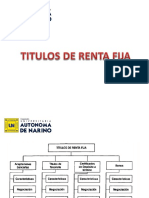

- Titulos de Renta FijaDocumento39 páginasTitulos de Renta FijaFabiana RamirezAún no hay calificaciones

- Finanzas MERCADO DEUDADocumento14 páginasFinanzas MERCADO DEUDAmrsdianacullen100% (5)

- C4dulcegarcia - Tasa de InteresDocumento6 páginasC4dulcegarcia - Tasa de Interesdulce garciaAún no hay calificaciones

- Investigación de Forwards - Felipe Melendez Ramos PDFDocumento6 páginasInvestigación de Forwards - Felipe Melendez Ramos PDFIsrael RamosAún no hay calificaciones

- Clase Coberturas Collar Caps FloorDocumento8 páginasClase Coberturas Collar Caps FloorElizabeth MarceAún no hay calificaciones

- Indicadores de La Empresa - PresentacionDocumento14 páginasIndicadores de La Empresa - PresentacionYaneth DuarteAún no hay calificaciones

- Actividad 7-Inversión y ContabilidadDocumento4 páginasActividad 7-Inversión y ContabilidadYaneth DuarteAún no hay calificaciones

- Escenario1 PDFDocumento13 páginasEscenario1 PDFleonardoAún no hay calificaciones

- 1a. SESIÓN SINCRÓNICA GFI - TASA SPOT Y FOREXDocumento28 páginas1a. SESIÓN SINCRÓNICA GFI - TASA SPOT Y FOREXYaneth DuarteAún no hay calificaciones

- Actividad - Modulo - I - 123Documento6 páginasActividad - Modulo - I - 123Angel Adames AcostaAún no hay calificaciones

- Mapa Mental de DerechoDocumento1 páginaMapa Mental de DerechoCINDIAún no hay calificaciones

- Autorizacion Prueba VsaDocumento1 páginaAutorizacion Prueba VsaYuliana MendozaAún no hay calificaciones

- Demanda Contencioso Llosa 07-04-2010Documento7 páginasDemanda Contencioso Llosa 07-04-2010Julian Yanque HuamaniAún no hay calificaciones

- Seguro Accidentes Tarjeta Debito Open Debit SantanderDocumento2 páginasSeguro Accidentes Tarjeta Debito Open Debit SantanderAlex GaviriaAún no hay calificaciones

- Esquema NIA 220Documento1 páginaEsquema NIA 220IRVING LISANDRO LOAIS SONTAYAún no hay calificaciones

- Cartilla Contrato Condiciones CODENSADocumento25 páginasCartilla Contrato Condiciones CODENSACarlosRober7oAún no hay calificaciones

- Religiones de Matriz Afro Inmolacion de AnimalesDocumento4 páginasReligiones de Matriz Afro Inmolacion de AnimalesViviana PostiglioneAún no hay calificaciones

- Ciudanada RadioDocumento198 páginasCiudanada Radiojulin pin pinAún no hay calificaciones

- Derecho Internacional PublicoDocumento5 páginasDerecho Internacional PublicoBetzi ZapataAún no hay calificaciones

- Ejercicio Is-Lm Economia AbiertaDocumento36 páginasEjercicio Is-Lm Economia AbiertaCoyAún no hay calificaciones

- Carta OrgánicaDocumento2 páginasCarta OrgánicaAlexis CavaniAún no hay calificaciones

- Boletin 20050131Documento89 páginasBoletin 20050131Jose Luis Medina BejarAún no hay calificaciones

- Monografia Final Conta IIDocumento36 páginasMonografia Final Conta IILiliana Ysabel Carranza LavadoAún no hay calificaciones

- Info 1Documento4 páginasInfo 1Rene AlvarezAún no hay calificaciones

- Constancia de Bachiller SuneduDocumento1 páginaConstancia de Bachiller Sunedups.evolucionaAún no hay calificaciones

- SEMANA 08 DPCC DE 3ero y 4toDocumento7 páginasSEMANA 08 DPCC DE 3ero y 4toLuigui Andres Mendoza MuñozAún no hay calificaciones

- Procedimiento de Sancion A ProveedoresDocumento123 páginasProcedimiento de Sancion A ProveedoresAna Lilia Chávez MirandaAún no hay calificaciones

- Di 2020 21008627 Gdeba DPPJMJGPDocumento5 páginasDi 2020 21008627 Gdeba DPPJMJGPRacing 22Aún no hay calificaciones

- AnalisisDocumento17 páginasAnalisisAngela Trebo CamarenaAún no hay calificaciones

- Ensayo Del Articulo 123Documento6 páginasEnsayo Del Articulo 123fgutierrezu_aui9280Aún no hay calificaciones

- La Detencion Policial en El Marco Del Nuevo Codigo Procesal PenalDocumento76 páginasLa Detencion Policial en El Marco Del Nuevo Codigo Procesal PenalAdam CrawfordAún no hay calificaciones

- Criminologia Tarea 5Documento3 páginasCriminologia Tarea 5deniichavezAún no hay calificaciones

- Ejercicio de Presupuestos 1Documento1 páginaEjercicio de Presupuestos 1Florencia GonzalezAún no hay calificaciones

- Certificado Cuerpo de Bomberos PedernalesDocumento1 páginaCertificado Cuerpo de Bomberos PedernalesGary Daniel Molina BarreiroAún no hay calificaciones

- Ingles Juridico II Primer Parcial UNIVERSIDAD BLAS PASCALDocumento4 páginasIngles Juridico II Primer Parcial UNIVERSIDAD BLAS PASCALcesarAún no hay calificaciones

- Grupo 8Documento9 páginasGrupo 8BEATRIZ MARIA MENDEZ LLECLLISHAún no hay calificaciones

- Laboratorio No. 4 de ConstitucionalDocumento11 páginasLaboratorio No. 4 de ConstitucionalLuis SónAún no hay calificaciones

- Defensor Del Consumidor FinancieroDocumento2 páginasDefensor Del Consumidor FinancieroEstefania CorreaAún no hay calificaciones

- Términos de Referencia Asistente en TurismoDocumento2 páginasTérminos de Referencia Asistente en TurismoAmir J. Soto MoralesAún no hay calificaciones

- Finanzas bíblicas: Cambia tú y cambiarán tus finanzasDe EverandFinanzas bíblicas: Cambia tú y cambiarán tus finanzasCalificación: 5 de 5 estrellas5/5 (170)

- La transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroDe EverandLa transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroCalificación: 5 de 5 estrellas5/5 (22)

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDe EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadCalificación: 5 de 5 estrellas5/5 (251)

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937De EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Calificación: 5 de 5 estrellas5/5 (16)

- La transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoDe EverandLa transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoCalificación: 4.5 de 5 estrellas4.5/5 (865)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Control interno y fraudes - 4ta edición: Análisis de Informe COSO I, II y III con base en los ciclos transaccionalesDe EverandControl interno y fraudes - 4ta edición: Análisis de Informe COSO I, II y III con base en los ciclos transaccionalesAún no hay calificaciones

- ¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?De Everand¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?Calificación: 4.5 de 5 estrellas4.5/5 (12)

- Wyckoff 2.0: Estructuras, Volume Profile y Order FlowDe EverandWyckoff 2.0: Estructuras, Volume Profile y Order FlowCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Cómo Dominar el Arte de la Negociación: Descubre cómo pagar menos en tus compras, obtener mejores oportunidades y a hacer tu vida mucho más fácil negociando como un ganadorDe EverandCómo Dominar el Arte de la Negociación: Descubre cómo pagar menos en tus compras, obtener mejores oportunidades y a hacer tu vida mucho más fácil negociando como un ganadorCalificación: 5 de 5 estrellas5/5 (9)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- Sal de la Pobreza de una Put* vez: Educación financiera sin estupidecesDe EverandSal de la Pobreza de una Put* vez: Educación financiera sin estupidecesCalificación: 5 de 5 estrellas5/5 (2)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Dinero y felicidad: Conoce la diferenciaDe EverandDinero y felicidad: Conoce la diferenciaCalificación: 4.5 de 5 estrellas4.5/5 (15)

- Control interno y fraudes - 3ra edición: Análisis de Informe COSO I, II y III con base en los ciclos transaccionalesDe EverandControl interno y fraudes - 3ra edición: Análisis de Informe COSO I, II y III con base en los ciclos transaccionalesAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)