También podría gustarte

- Ejemplos para Caso de Estudio #2Documento3 páginasEjemplos para Caso de Estudio #2KimberlyAún no hay calificaciones

- Practica Caja Chica y ConciliacionesDocumento7 páginasPractica Caja Chica y ConciliacionesGuillermo LyAún no hay calificaciones

- Servicentro DominicanoDocumento23 páginasServicentro DominicanoJean Paul Ruiz veriguete100% (1)

- Practica #2 EST. 111 14.07.2020Documento6 páginasPractica #2 EST. 111 14.07.2020Jerson Del Valle100% (1)

- Ejemplo para Caso de Estudio #1-Conciliación y Caja Chica VirtualDocumento7 páginasEjemplo para Caso de Estudio #1-Conciliación y Caja Chica VirtualKimberlyAún no hay calificaciones

- Ejemplo para Caso de Estudio #1-Conciliación y Caja Chica VirtualDocumento7 páginasEjemplo para Caso de Estudio #1-Conciliación y Caja Chica VirtualNicolle MarínAún no hay calificaciones

- Conciliacion Bancaria DeberDocumento2 páginasConciliacion Bancaria DeberKERLY SOFIA CALDERON VALLEJOAún no hay calificaciones

- Ejercicios de Conciliacion Bancaria No. 1Documento6 páginasEjercicios de Conciliacion Bancaria No. 1XimenaAún no hay calificaciones

- Caso de Estudio #1 (Ii-2022)Documento6 páginasCaso de Estudio #1 (Ii-2022)Hellen SERRANOAún no hay calificaciones

- Actividad 4 Contabilidad ListaDocumento9 páginasActividad 4 Contabilidad Listamariafernanda herediaAún no hay calificaciones

- Caso de Estudio #1 Abner PachecoDocumento9 páginasCaso de Estudio #1 Abner PachecoAbner Pacheco UlloaAún no hay calificaciones

- Tarea 3 Contabilidad y FinanzasDocumento5 páginasTarea 3 Contabilidad y FinanzasRafy Junior Marte MartinezAún no hay calificaciones

- Tarea 3 Contabilidad y FinanzasDocumento5 páginasTarea 3 Contabilidad y FinanzasRafy Junior Marte MartinezAún no hay calificaciones

- Ejercicios de Matriz y SucursalesDocumento29 páginasEjercicios de Matriz y SucursalesRUBEN DARIOAún no hay calificaciones

- Conciliacion Marin PracticaDocumento1 páginaConciliacion Marin PracticaJulio Cesar MoraAún no hay calificaciones

- Test ContableDocumento12 páginasTest ContableGeffrey Ronaldo TafurAún no hay calificaciones

- Plantilla Alumno Parte Financiera DEFINITIVODocumento164 páginasPlantilla Alumno Parte Financiera DEFINITIVOpatriciaAún no hay calificaciones

- Ejercicio 2 La Estrellita Balance General Bco Laura DennisDocumento8 páginasEjercicio 2 La Estrellita Balance General Bco Laura DennisVALERIA VÁZQUEZ VILLARREALAún no hay calificaciones

- Semana 10Documento7 páginasSemana 10Luis Carlos Sastoque100% (1)

- Conciliacion BancariaDocumento3 páginasConciliacion BancariaCristhoferMorenoAún no hay calificaciones

- Informe de Gastos - IngresosDocumento8 páginasInforme de Gastos - Ingresosedgar anibalAún no hay calificaciones

- Ejercicio Conciliacion BancariaDocumento6 páginasEjercicio Conciliacion BancarialuciaAún no hay calificaciones

- Conciliacion Bancaria DeberDocumento2 páginasConciliacion Bancaria DeberSarahi Paucar100% (1)

- 4.1 Pesquera Centinela SAC - ResueltoDocumento9 páginas4.1 Pesquera Centinela SAC - ResueltoFanny Laura Laura0% (1)

- Practicas de Libro Caja, Libro Bancos y Concicliación BancariaDocumento4 páginasPracticas de Libro Caja, Libro Bancos y Concicliación BancariaSandrito En LimaAún no hay calificaciones

- Reporte de Cuentas Por PagarDocumento10 páginasReporte de Cuentas Por PagarUriel PerezAún no hay calificaciones

- Sala 8 Segundo Parcial Contabilidad IvDocumento20 páginasSala 8 Segundo Parcial Contabilidad IvDIANA MARCELA PEREZ RodriguezAún no hay calificaciones

- Primer Parcial de Financiera VirtualDocumento3 páginasPrimer Parcial de Financiera VirtualMiguel Angel DiazAún no hay calificaciones

- Melanys Ballesta Información ContableDocumento17 páginasMelanys Ballesta Información ContableMelanie BallestaAún no hay calificaciones

- MayorDocumento11 páginasMayornathaly acevedoAún no hay calificaciones

- Balance de Sumas y Saldos (Exxcel)Documento2 páginasBalance de Sumas y Saldos (Exxcel)Camila OttoliniAún no hay calificaciones

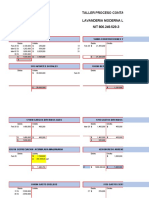

- Solucion Taller Lavanderia ModernDocumento18 páginasSolucion Taller Lavanderia ModernestherAún no hay calificaciones

- Ejemplo Banco e Instumentos Financ ClaseDocumento14 páginasEjemplo Banco e Instumentos Financ ClaseQuintero Andrea100% (1)

- Cuentas Por Pagar Maria Alejandra LunaDocumento8 páginasCuentas Por Pagar Maria Alejandra Lunaespinal1502Aún no hay calificaciones

- Evaluacion 9Documento6 páginasEvaluacion 9Malena CalderonAún no hay calificaciones

- Ciclo Contable 2Documento15 páginasCiclo Contable 2Ashley Marina Tejeda ChaconAún no hay calificaciones

- 4.1 Pesquera Centinela SAC - ResueltoDocumento2 páginas4.1 Pesquera Centinela SAC - ResueltoJhon del aguila zegarraAún no hay calificaciones

- Prueba Contabilidad FranDocumento4 páginasPrueba Contabilidad FranKatalina Ignacia te amo bebe Flores FariasAún no hay calificaciones

- Taller de Contabilidad n2Documento27 páginasTaller de Contabilidad n2YESENIA RAMIREZAún no hay calificaciones

- EXTR A Cta Cte 2 - T.P. EN CLASE Nelson AquinoDocumento4 páginasEXTR A Cta Cte 2 - T.P. EN CLASE Nelson AquinoEzequiel AquinoAún no hay calificaciones

- Solucion Ejerc InversionesDocumento6 páginasSolucion Ejerc InversionesJoel HernandezAún no hay calificaciones

- Formatos Libros y BalancesDocumento11 páginasFormatos Libros y BalancesJuan Manuel Ochoa galeanoAún no hay calificaciones

- Ejercicios de Conciliacion BancariaDocumento11 páginasEjercicios de Conciliacion Bancariadaniel01cryptoAún no hay calificaciones

- Parcial 2 Contabilidad 4Documento14 páginasParcial 2 Contabilidad 4angie linares100% (3)

- Ejercicio Resuelto de Conciliacion BancariaDocumento5 páginasEjercicio Resuelto de Conciliacion BancariaAdrian RodriguezAún no hay calificaciones

- Balance Comprob 1Documento1 páginaBalance Comprob 1Victoria PassaniAún no hay calificaciones

- Taller Activos Diferidos 1Documento10 páginasTaller Activos Diferidos 1CLAUDIA LAITONAún no hay calificaciones

- BalanceComprob Justo Borrás 3°DTMDocumento2 páginasBalanceComprob Justo Borrás 3°DTMVicente BorrasAún no hay calificaciones

- Copia de Evaluacion Conciliacion BancariaDocumento6 páginasCopia de Evaluacion Conciliacion BancariaOmar Fabricano NetworkerAún no hay calificaciones

- Trabajo 1Documento17 páginasTrabajo 1Ana isabel CruzAún no hay calificaciones

- Conciliacion Bancaria11Documento3 páginasConciliacion Bancaria11MANUEL VENTURAAún no hay calificaciones

- Practica Conciliacion BancariaDocumento6 páginasPractica Conciliacion BancariaEdgar MartinezAún no hay calificaciones

- Copia de Evaluacion-Conciliacion BancariaDocumento6 páginasCopia de Evaluacion-Conciliacion BancariaYelitza MaloAún no hay calificaciones

- Curiosidades ExcelDocumento20 páginasCuriosidades ExcelJhojan CondoriAún no hay calificaciones

- Norterama Gónzalez FloresDocumento11 páginasNorterama Gónzalez Floresalida rochaAún no hay calificaciones

- Trbajo FINAL-AUDITORIA IIDocumento13 páginasTrbajo FINAL-AUDITORIA IIErika RojasAún no hay calificaciones

- Diario de Movimientos OficialDocumento1 páginaDiario de Movimientos OficialManraj Singh “KIING3105”Aún no hay calificaciones

- Ejercicio N.4Documento6 páginasEjercicio N.4Sergio Reyes100% (1)

- Taller PraticoDocumento25 páginasTaller PraticoMariana SuárezAún no hay calificaciones

- Muestreo de Auditoria Nia 530Documento9 páginasMuestreo de Auditoria Nia 530SANDRA PAOLA GARCIA MENDEZAún no hay calificaciones

- Balance Prueba Mar 2023Documento6 páginasBalance Prueba Mar 2023Fabio TorresAún no hay calificaciones

- Solucion Los Buhos Cuentas Por CobrarDocumento5 páginasSolucion Los Buhos Cuentas Por CobrarKimberlyAún no hay calificaciones

- Distribuidora Reyes Magos InventariosDocumento18 páginasDistribuidora Reyes Magos InventariosKimberlyAún no hay calificaciones

- Solucion Distribuidora Del Sur Descuento BancarioDocumento1 páginaSolucion Distribuidora Del Sur Descuento BancarioKimberlyAún no hay calificaciones

- Solucion Ejercicios Resueltos Apoyo Caso de Estudio #3Documento12 páginasSolucion Ejercicios Resueltos Apoyo Caso de Estudio #3KimberlyAún no hay calificaciones

- Caso de Estudio #1 (Enero 2021) - 1Documento5 páginasCaso de Estudio #1 (Enero 2021) - 1KimberlyAún no hay calificaciones

- Descuento Bancario La NavideñaDocumento2 páginasDescuento Bancario La NavideñaKimberlyAún no hay calificaciones

- Caso de Estudio #3 (Agosto 2020)Documento4 páginasCaso de Estudio #3 (Agosto 2020)KimberlyAún no hay calificaciones

- Ejemplo de Documentos Por PagarDocumento1 páginaEjemplo de Documentos Por PagarKimberlyAún no hay calificaciones

- Estudio de Caso 4Documento5 páginasEstudio de Caso 4KimberlyAún no hay calificaciones

- Estudio de Caso 2Documento8 páginasEstudio de Caso 2KimberlyAún no hay calificaciones

- Enunciados Ejercicios Resueltos Caso de Estudio #3-1Documento3 páginasEnunciados Ejercicios Resueltos Caso de Estudio #3-1KimberlyAún no hay calificaciones

- Trabajo de Investigacion Modulo 4Documento6 páginasTrabajo de Investigacion Modulo 4KimberlyAún no hay calificaciones

- Estudio de Caso 4Documento8 páginasEstudio de Caso 4KimberlyAún no hay calificaciones

- Enunciado Ejemplo Caso de Estudio 1 - Conciliación y Caja Chica VirtualDocumento4 páginasEnunciado Ejemplo Caso de Estudio 1 - Conciliación y Caja Chica VirtualKimberlyAún no hay calificaciones

- Estudio de Caso 2Documento12 páginasEstudio de Caso 2KimberlyAún no hay calificaciones

- Cia El Faro S.ADocumento6 páginasCia El Faro S.AKimberlyAún no hay calificaciones

- Foro 1Documento1 páginaForo 1KimberlyAún no hay calificaciones

- Estudio de CasoDocumento13 páginasEstudio de CasoKimberlyAún no hay calificaciones

- Practica N.3 Asientos de Cierre y Estados Financieros 2021 Final-6Documento12 páginasPractica N.3 Asientos de Cierre y Estados Financieros 2021 Final-6KimberlyAún no hay calificaciones

- Resolución de CasoDocumento2 páginasResolución de CasoKimberlyAún no hay calificaciones

- Consigna N. 3 Asientos de Cierre y Estado de Resultados (Final)Documento11 páginasConsigna N. 3 Asientos de Cierre y Estado de Resultados (Final)KimberlyAún no hay calificaciones

- Resolución de Caso2Documento3 páginasResolución de Caso2KimberlyAún no hay calificaciones

- Foro 1Documento1 páginaForo 1KimberlyAún no hay calificaciones

- Trabajo de Investigacion FinalDocumento5 páginasTrabajo de Investigacion FinalKimberlyAún no hay calificaciones

- Tasas PorcentualesDocumento1 páginaTasas PorcentualesANDREAAún no hay calificaciones

- Recibo de Pago - UNADDocumento1 páginaRecibo de Pago - UNADFernando Gasca CampilloAún no hay calificaciones

- Puesto 69Documento2 páginasPuesto 69mauro bullAún no hay calificaciones

- Germain ChiariziaDocumento1 páginaGermain ChiariziaCARLOS AZOCARAún no hay calificaciones

- Invex MastercardDocumento10 páginasInvex MastercardArturo Vidaurre HuárocAún no hay calificaciones

- Solicitud HospedajeDocumento2 páginasSolicitud HospedajeJorge Eduardo Oyuela AcostaAún no hay calificaciones

- Lina HerreraDocumento1 páginaLina HerreraEna Redondo RamosAún no hay calificaciones

- Documento 6Documento1 páginaDocumento 6aloponce2011Aún no hay calificaciones

- 5686258Documento4 páginas5686258Natali MedinaAún no hay calificaciones

- Lineamientos Colegiatura Cuatrimestral UnitecDocumento8 páginasLineamientos Colegiatura Cuatrimestral UnitecZacek DemonslayerAún no hay calificaciones

- Extracto Cabal Py 535339712Documento1 páginaExtracto Cabal Py 535339712Corina LeivaAún no hay calificaciones

- Legalizacion de Tarjetas de CreditoDocumento5 páginasLegalizacion de Tarjetas de CreditoAndres ZapataAún no hay calificaciones

- SoportesDocumento21 páginasSoportesKAREN DAYANA MARTINEZ CARMONAAún no hay calificaciones

- Preguntas de AnálisisDocumento9 páginasPreguntas de AnálisisCarol Avilez FloresAún no hay calificaciones

- Tarifario 2024Documento2 páginasTarifario 2024Kheirin EspañaAún no hay calificaciones

- Nu - 2022 12 14Documento10 páginasNu - 2022 12 14Héctor Andrés Reyes Anguiano TixtixAún no hay calificaciones

- SISPA01 - Modalidades de Pago - R02Documento3 páginasSISPA01 - Modalidades de Pago - R02Diego FernandoAún no hay calificaciones

- Retenciones DHL 2Documento1 páginaRetenciones DHL 2vicdelyAún no hay calificaciones

- Formato de Reserva EmpresarialDocumento1 páginaFormato de Reserva EmpresarialDiana SánchezAún no hay calificaciones

- Nif 2023 Cursos 370Documento5 páginasNif 2023 Cursos 370joned mmmAún no hay calificaciones

- UNIR PDF PreciosDocumento1 páginaUNIR PDF PreciosManuel Llanes CaroAún no hay calificaciones

- Nº CLIENTE 105053804: Sarmiento 275 - CP: (5109) - Unquillo, Progreso - Colon, CordobaDocumento2 páginasNº CLIENTE 105053804: Sarmiento 275 - CP: (5109) - Unquillo, Progreso - Colon, CordobaGonzalez Pablo EzequielAún no hay calificaciones

- Calorii LegumeDocumento7 páginasCalorii LegumeIoana NicoletaAún no hay calificaciones

- If 2022 84189169 APN GRD%ENARGAS Respuesta Prestadora (11!08!22)Documento9 páginasIf 2022 84189169 APN GRD%ENARGAS Respuesta Prestadora (11!08!22)Victoria V. KaramazovAún no hay calificaciones

- Comunicado Nuevo Contrato Tarjeta CreditoDocumento1 páginaComunicado Nuevo Contrato Tarjeta CreditoJhon CarlosAún no hay calificaciones

- BanescOnline Martes, 28 de Julio de 2020 113515 445 AmDocumento1 páginaBanescOnline Martes, 28 de Julio de 2020 113515 445 AmStephany MolinaAún no hay calificaciones

- Presentación Unidad II Cuenta y Doc. Por CobrarDocumento57 páginasPresentación Unidad II Cuenta y Doc. Por Cobrarluis angel santos diazAún no hay calificaciones

- VOLANTEDocumento1 páginaVOLANTECarmen Hernandez ReyesAún no hay calificaciones

- Productos Bancarios Diferentes A PrestamosDocumento12 páginasProductos Bancarios Diferentes A PrestamoscoritaAún no hay calificaciones