También podría gustarte

- Sociedades cooperativas: Tratamiento fiscal y de seguridad socialDe EverandSociedades cooperativas: Tratamiento fiscal y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- E2 Jacg S10 FacpyaDocumento6 páginasE2 Jacg S10 FacpyaJoel ChapaAún no hay calificaciones

- Presupuesto EfectivoDocumento12 páginasPresupuesto EfectivoJorge L. MataAún no hay calificaciones

- Libro Diario JBB Marzo Con IVA 2Documento3 páginasLibro Diario JBB Marzo Con IVA 2Oi JoshuaAún no hay calificaciones

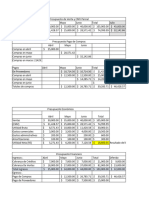

- PresupuestoDocumento18 páginasPresupuestoRuben BarronAún no hay calificaciones

- Aguilar Arely Presupuesto EfectivoDocumento7 páginasAguilar Arely Presupuesto EfectivoSaily Hernandez SolisAún no hay calificaciones

- EJE 4 GESTION DEL CAPITAL DE TRABAJODocumento23 páginasEJE 4 GESTION DEL CAPITAL DE TRABAJOAlejandro RamírezAún no hay calificaciones

- Binder 1Documento10 páginasBinder 1gerardo fajardoAún no hay calificaciones

- Ej 2 Servicios PersonalesDocumento12 páginasEj 2 Servicios PersonalesfernndaAún no hay calificaciones

- Taller Mayo 8C 2006Documento8 páginasTaller Mayo 8C 2006belaAún no hay calificaciones

- Presupuesto CajaDocumento4 páginasPresupuesto CajaAlvaro GonzalezAún no hay calificaciones

- Valdez Jesus PresupuestoDocumento11 páginasValdez Jesus Presupuestojesus antonio100% (1)

- Formatox DDocumento4 páginasFormatox DMartin P BaylonAún no hay calificaciones

- PresupuestoEfectivoCerroDoradoDocumento3 páginasPresupuestoEfectivoCerroDoradoMartin P Baylon80% (5)

- Tejas David PresupuestoDocumento12 páginasTejas David PresupuestoKarla MartinezAún no hay calificaciones

- Salas Jacob PresupuestoDocumento6 páginasSalas Jacob PresupuestoMinevi Complejo PsicológicoAún no hay calificaciones

- Cervantes Maribel Presupuesto EfectivoDocumento9 páginasCervantes Maribel Presupuesto EfectivoMaribel CervantesAún no hay calificaciones

- Presupuesto de EfectivoDocumento6 páginasPresupuesto de EfectivoMinevi Complejo PsicológicoAún no hay calificaciones

- Caso Practico ArrendamientoDocumento2 páginasCaso Practico ArrendamientoJorge MoralesAún no hay calificaciones

- Problemas de ClasesDocumento46 páginasProblemas de ClasesGabriel MontalvoAún no hay calificaciones

- Ejercicio Practico8Documento20 páginasEjercicio Practico8pedroAún no hay calificaciones

- CCP EF p2Documento6 páginasCCP EF p2Julio EscalónAún no hay calificaciones

- tp admin presupuestosDocumento16 páginastp admin presupuestosthetimemxhine - canciones de los 80sAún no hay calificaciones

- Agencia de Aduanas Ag - de Aduanas Manuel A.Villarroel T y Cía - LTD Dirección: Almirante Señoret 151. OF. 120 Valparaíso Teléfono: 09-91390390Documento1 páginaAgencia de Aduanas Ag - de Aduanas Manuel A.Villarroel T y Cía - LTD Dirección: Almirante Señoret 151. OF. 120 Valparaíso Teléfono: 09-91390390Michel Gutierrez ArayaAún no hay calificaciones

- MarcosDocumento6 páginasMarcosVeronica GuerreroAún no hay calificaciones

- Herrera Liliana Presupuesto-EfectivoDocumento9 páginasHerrera Liliana Presupuesto-EfectivoLiliana HerreraAún no hay calificaciones

- Contabilidad Administrativa Presupuesto EfectivoDocumento6 páginasContabilidad Administrativa Presupuesto EfectivoGustavo Alexis GonzalezAún no hay calificaciones

- Presupuesto EfectivoDocumento14 páginasPresupuesto EfectivoHardbae FrescoAún no hay calificaciones

- Aguayo Javier PresupuestoDocumento11 páginasAguayo Javier Presupuestojesus antonio100% (1)

- PresupuestoEfectivoCerroBlancoDocumento16 páginasPresupuestoEfectivoCerroBlancoLENY GABRIELA MENDEZ HERNANDEZAún no hay calificaciones

- Martínez Gabriela-Presupuesto EfectivoDocumento7 páginasMartínez Gabriela-Presupuesto EfectivoGabriela MartinezAún no hay calificaciones

- Francheska 0322 Tarea 6.1 MBA 5040Documento9 páginasFrancheska 0322 Tarea 6.1 MBA 5040Cheska CheskaAún no hay calificaciones

- Presupuesto de Efectivo Cerro DoradoDocumento6 páginasPresupuesto de Efectivo Cerro DoradoCharles Lopez60% (5)

- Cerro Dorado ContaDocumento3 páginasCerro Dorado Contadavid100% (1)

- Cerro BlancoDocumento3 páginasCerro Blancodavid100% (3)

- Cerro Blanco 1Documento3 páginasCerro Blanco 1david0% (1)

- Cerro Matriz UvegDocumento3 páginasCerro Matriz UvegdavidAún no hay calificaciones

- Cerro Blanco 2Documento3 páginasCerro Blanco 2david100% (2)

- Uveg Cerro ContabilidadDocumento3 páginasUveg Cerro Contabilidaddavid0% (1)

- Alejos Maricruz El Cerro DoradoDocumento3 páginasAlejos Maricruz El Cerro Doradocitlali garciaAún no hay calificaciones

- Cerro Blanco 4Documento3 páginasCerro Blanco 4davidAún no hay calificaciones

- Alejos Maricruz El Cerro DoradoDocumento3 páginasAlejos Maricruz El Cerro Doradocitlali garciaAún no hay calificaciones

- Contribuciones IndirectasDocumento8 páginasContribuciones IndirectasMaeve ReyesAún no hay calificaciones

- Caso Clase 2 DesarrolloDocumento9 páginasCaso Clase 2 DesarrolloLucila ContrerasAún no hay calificaciones

- Campos Azucena Presupuesto EfectivoDocumento8 páginasCampos Azucena Presupuesto EfectivoAZUCENA CAMPOS GUDIñOAún no hay calificaciones

- Presupuesto - Contabilidad UvegDocumento2 páginasPresupuesto - Contabilidad UvegMary Rangel100% (5)

- Presupuesto EfectivoDocumento4 páginasPresupuesto EfectivoJavier MacielAún no hay calificaciones

- Flores Ricardo PresupuestoDocumento8 páginasFlores Ricardo PresupuestoRicardo Flores Rodriguez100% (1)

- Balance GeneralDocumento6 páginasBalance GeneralFederico AraizaAún no hay calificaciones

- Ejemplo de Balance General Dic 2017Documento19 páginasEjemplo de Balance General Dic 2017Gisela Salinas ChoqqueAún no hay calificaciones

- Presupuesto de Efectivo Cerro DoradoDocumento6 páginasPresupuesto de Efectivo Cerro Doradobernardo corona50% (2)

- Fa 001035Documento1 páginaFa 001035Siu MurielAún no hay calificaciones

- PDF Presupuesto Efectivo Ea5 - CompressDocumento43 páginasPDF Presupuesto Efectivo Ea5 - CompressGuadalupe Chavez Martinez0% (1)

- Caso Practico de Rif-1Documento10 páginasCaso Practico de Rif-1Frandel HernándezAún no hay calificaciones

- Ejercicio de Finanzas 22Documento17 páginasEjercicio de Finanzas 22Ronald QuijivixAún no hay calificaciones

- Ejercicio Presupuestos Con MasDocumento12 páginasEjercicio Presupuestos Con MasMacarena BACIGALUPPIAún no hay calificaciones

- Tarea de ContabilidadDocumento10 páginasTarea de ContabilidadKevin RamosAún no hay calificaciones

- Santa Lucia Tunja - Boyaca: Señor (A) : Yessica Samara Echeverry Diaz Dirección KR 12 CL 26 81Documento4 páginasSanta Lucia Tunja - Boyaca: Señor (A) : Yessica Samara Echeverry Diaz Dirección KR 12 CL 26 81fredy alexander sandoval fuqueneAún no hay calificaciones

- Presupuesto 2022 ResueltoDocumento15 páginasPresupuesto 2022 ResueltoMacarena BACIGALUPPIAún no hay calificaciones

- FASE 2 IMPUESTOS CorregidaDocumento14 páginasFASE 2 IMPUESTOS CorregidaErick Saul Cruz PlataAún no hay calificaciones

- Resumen Ejecutivo Unidad 1Documento3 páginasResumen Ejecutivo Unidad 1Erick Saul Cruz PlataAún no hay calificaciones

- Determinación IVA acreditable actividades gravadas y exentasDocumento11 páginasDeterminación IVA acreditable actividades gravadas y exentasErick Saul Cruz PlataAún no hay calificaciones

- Actividad 5Documento5 páginasActividad 5Erick Saul Cruz PlataAún no hay calificaciones

- Infografia Unidad 1Documento1 páginaInfografia Unidad 1Erick Saul Cruz PlataAún no hay calificaciones

- Actividad UNIDAD 4Documento9 páginasActividad UNIDAD 4Erick Saul Cruz PlataAún no hay calificaciones

- Actividad 1-BDocumento7 páginasActividad 1-BErick Saul Cruz Plata100% (1)

- Act 2a ImpuestosDocumento6 páginasAct 2a ImpuestosErick Saul Cruz PlataAún no hay calificaciones

- Presupuesto ventas autoDocumento5 páginasPresupuesto ventas autoErick Saul Cruz PlataAún no hay calificaciones

- Análisis Presupuestal 1BDocumento6 páginasAnálisis Presupuestal 1BErick Saul Cruz PlataAún no hay calificaciones

- Análisis Presupuestal 1ADocumento4 páginasAnálisis Presupuestal 1AErick Saul Cruz PlataAún no hay calificaciones

- Actividad 2 - A ImpuestosDocumento6 páginasActividad 2 - A ImpuestosErick Saul Cruz PlataAún no hay calificaciones

- Análisis Presupuestal 1ADocumento6 páginasAnálisis Presupuestal 1AErick Saul Cruz PlataAún no hay calificaciones

- Análisis Presupuestal 1BDocumento5 páginasAnálisis Presupuestal 1BErick Saul Cruz PlataAún no hay calificaciones

- Actividad 2 ADocumento10 páginasActividad 2 AErick Saul Cruz PlataAún no hay calificaciones

- Actividad Adicional 2Documento10 páginasActividad Adicional 2Erick Saul Cruz PlataAún no hay calificaciones

- OSIPTELDocumento56 páginasOSIPTELAracely Medina FrancoAún no hay calificaciones

- RPC SO 15 No.312 2020Documento4 páginasRPC SO 15 No.312 2020Javier Cobos MoraAún no hay calificaciones

- 18.2 - Taller Doct. y Jurisprudencia Dra. SacristanDocumento13 páginas18.2 - Taller Doct. y Jurisprudencia Dra. SacristanLeonardo GarciaAún no hay calificaciones

- Estándar 76Documento1 páginaEstándar 76Alvaro Caraballo PerezAún no hay calificaciones

- Tema 23 - Delitos Contra La Libertad SexualDocumento3 páginasTema 23 - Delitos Contra La Libertad Sexualhellca_tAún no hay calificaciones

- 01 Formato Matriz LegalDocumento6 páginas01 Formato Matriz Legalrd_duarteAún no hay calificaciones

- C030 Sobre Horas de Trabajo, Comercio y OficinasDocumento7 páginasC030 Sobre Horas de Trabajo, Comercio y OficinasparangutinAún no hay calificaciones

- Taller de Competencias CiudadanasDocumento4 páginasTaller de Competencias Ciudadanasmichelle jaimes jimenezAún no hay calificaciones

- Contrato Privado para Prestación de ServiciosDocumento3 páginasContrato Privado para Prestación de Serviciosreaganreal1723100% (2)

- Disolución y liquidación SASDocumento4 páginasDisolución y liquidación SASJulio Jose Dominguez RamosAún no hay calificaciones

- Taller 1 LEGISLACIONDocumento2 páginasTaller 1 LEGISLACIONViademir JesseAún no hay calificaciones

- Oralidad Civil y Mercantil - Audiencia Preliminar y de JuicioDocumento18 páginasOralidad Civil y Mercantil - Audiencia Preliminar y de JuicioCésar FonsecaAún no hay calificaciones

- Demanda Laboral de Primera Instancia, Juez Civil Del Circuito Reparto, Julio Cesar Santos LizarazoDocumento15 páginasDemanda Laboral de Primera Instancia, Juez Civil Del Circuito Reparto, Julio Cesar Santos LizarazoGinny p VillamizarAún no hay calificaciones

- Noam Chomsky - La cultura del miedo en ColombiaDocumento4 páginasNoam Chomsky - La cultura del miedo en ColombiaJuan David GonzálezAún no hay calificaciones

- 7B Jueves 3 de Sep de 2020Documento1 página7B Jueves 3 de Sep de 2020Henry LinAún no hay calificaciones

- Historia de La Seguridad en VenezuelaDocumento25 páginasHistoria de La Seguridad en VenezuelaRichard RamírezAún no hay calificaciones

- Caja Cajacopi convoca asamblea para elección órganos administración Club DeportivoDocumento13 páginasCaja Cajacopi convoca asamblea para elección órganos administración Club DeportivoGeorge Jimenez GuerreroAún no hay calificaciones

- Ley 31420Documento2 páginasLey 31420armira del aguilaAún no hay calificaciones

- EL TRIBUNAL DE JUSTICIA DE LA COMUNIDAD ANDINA, en San Francisco de Quito, A Los Veintiún (21) Días Del Mes de Mayo Del Año Dos Mil Catorce.Documento32 páginasEL TRIBUNAL DE JUSTICIA DE LA COMUNIDAD ANDINA, en San Francisco de Quito, A Los Veintiún (21) Días Del Mes de Mayo Del Año Dos Mil Catorce.CARMEN PONCEAún no hay calificaciones

- Derechos y Obligaciones de Los EstadosDocumento2 páginasDerechos y Obligaciones de Los EstadosPattychriss Mendoza RubioAún no hay calificaciones

- Ley 13634 Familia y Penal Juvenil PDFDocumento18 páginasLey 13634 Familia y Penal Juvenil PDFAlejandra Celada Spillari100% (1)

- Derecho Privado: Introducción generalDocumento8 páginasDerecho Privado: Introducción generalTanaka HochyAún no hay calificaciones

- 24 de Marzo. Día Nacional de La Memoria Por La Verdad y La Justicia PDFDocumento4 páginas24 de Marzo. Día Nacional de La Memoria Por La Verdad y La Justicia PDFOriana Sotomaior RibeiroAún no hay calificaciones

- Ley #4542Documento3 páginasLey #4542marianolavinAún no hay calificaciones

- DEFINICIONDocumento4 páginasDEFINICIONMagui Casal100% (1)

- Taller Accion de Cumplimiento - A.CDocumento6 páginasTaller Accion de Cumplimiento - A.Ccarlos perezAún no hay calificaciones

- Incidente Innominado para Que El Desistimiento Opere Con Todos Los Demandados 1Documento3 páginasIncidente Innominado para Que El Desistimiento Opere Con Todos Los Demandados 1Juan Jmz GLZAún no hay calificaciones

- Datos de Las Constituciones Grupo 2.Documento6 páginasDatos de Las Constituciones Grupo 2.Alda OsortoAún no hay calificaciones

- Acta Constitutiva Asociacion de Guardia Nacionales en Situacion de Reserva ActivaDocumento8 páginasActa Constitutiva Asociacion de Guardia Nacionales en Situacion de Reserva ActivaTubarcain Gonzalez Rincon100% (2)

- Plan Operativo AnualDocumento28 páginasPlan Operativo AnualLorena ChoqueAún no hay calificaciones

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- El metaperitaje en el procedimiento penal acusatorioDe EverandEl metaperitaje en el procedimiento penal acusatorioCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Fundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaDe EverandFundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (177)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)