También podría gustarte

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Rutina de Volumen de Arnold Schwarzenegger - CambiatufisicoDocumento11 páginasRutina de Volumen de Arnold Schwarzenegger - CambiatufisicoDaniel EscobarAún no hay calificaciones

- Caso Practico de Nic 16Documento9 páginasCaso Practico de Nic 16HILDA QUISPE HUAYHUAAún no hay calificaciones

- Caso Practico LeasebackDocumento5 páginasCaso Practico Leasebackalejandrolsm1Aún no hay calificaciones

- Glomerulonefritis Primarias PDFDocumento15 páginasGlomerulonefritis Primarias PDFCaminoAlvarezAún no hay calificaciones

- Ejercicio Conciliación FiscalDocumento13 páginasEjercicio Conciliación FiscalMarcela Carolina Angulo RangelAún no hay calificaciones

- Tratado de Libre Comercio Perú - SINGAPURDocumento2 páginasTratado de Libre Comercio Perú - SINGAPURDamaris Fernandez SanchezAún no hay calificaciones

- Flujo de EfectivoDocumento5 páginasFlujo de EfectivoDavid Hernandez100% (1)

- UntitledDocumento11 páginasUntitledYoshi ChanAún no hay calificaciones

- Sesion 7 Hidraulica TUNELES OTROSDocumento41 páginasSesion 7 Hidraulica TUNELES OTROSDamaris Fernandez SanchezAún no hay calificaciones

- Examen Parcial Minerva 01Documento11 páginasExamen Parcial Minerva 01Fernandez AlexAún no hay calificaciones

- Ley de Control Interno de Las Entidades Del Estado 28716Documento3 páginasLey de Control Interno de Las Entidades Del Estado 28716Damaris Fernandez SanchezAún no hay calificaciones

- Reporte Falabella FinancieroDocumento66 páginasReporte Falabella FinancieroDamaris Fernandez SanchezAún no hay calificaciones

- Atencion 1Documento30 páginasAtencion 1jpbh4Aún no hay calificaciones

- Hoja W - PracticaDocumento5 páginasHoja W - PracticaXiomara AlessandraAún no hay calificaciones

- Fiscalidad FinalDocumento11 páginasFiscalidad Finalnatanael abreo chaparro100% (2)

- Nic 16 - PARTE 1Documento80 páginasNic 16 - PARTE 1Carlita BernillaAún no hay calificaciones

- Asientos de CierreDocumento1 páginaAsientos de CierreLatify Elias FernandezAún no hay calificaciones

- PIF 2022-1 Impuesto A La RentaDocumento9 páginasPIF 2022-1 Impuesto A La RentaGuillermo Rueda GomezAún no hay calificaciones

- Caso Niif 1Documento7 páginasCaso Niif 1frank yaranga sotoAún no hay calificaciones

- Laboratorio 3-2009Documento3 páginasLaboratorio 3-2009HUGO MONROYAún no hay calificaciones

- 3er Parcial - Grupo 4 PDFDocumento20 páginas3er Parcial - Grupo 4 PDFValeria Perez Paz100% (1)

- Practica El CarmeloDocumento1 páginaPractica El CarmeloANGELA RAFAELLA YLLESCAS ZAMBRANOAún no hay calificaciones

- 1.1-Presentacíon-5to.-Encuentro - EstudiantesDocumento21 páginas1.1-Presentacíon-5to.-Encuentro - EstudiantesLizbeth LaraAún no hay calificaciones

- DECLARACION DEL IR en Base A NIIF PYMEDocumento17 páginasDECLARACION DEL IR en Base A NIIF PYMEUlloa AEAún no hay calificaciones

- Superior 3 y 4Documento7 páginasSuperior 3 y 4Jeyson BencosmeAún no hay calificaciones

- Cp42-Práctica Dirigida Nic16-Propiedades Planta y Equipo-Solucion (Autoguardado)Documento10 páginasCp42-Práctica Dirigida Nic16-Propiedades Planta y Equipo-Solucion (Autoguardado)daniiaAún no hay calificaciones

- Caso Práctico El Tactil-2019-2020Documento15 páginasCaso Práctico El Tactil-2019-2020Mil LimaAún no hay calificaciones

- 14 - DeterioroDocumento9 páginas14 - DeterioroKimberly ArellanoAún no hay calificaciones

- Asignación A1 M1 S1Documento7 páginasAsignación A1 M1 S1EveAún no hay calificaciones

- Depreciación EjemplosDocumento22 páginasDepreciación EjemplosLuis FelipeAún no hay calificaciones

- RA23 Act13 Caso - Práctico - Art14ADocumento4 páginasRA23 Act13 Caso - Práctico - Art14ABastian Aguilera ArteagaAún no hay calificaciones

- SEM4 - Activo Fijo ExAMENDocumento1 páginaSEM4 - Activo Fijo ExAMENJuan Manuel Torres LoayzaAún no hay calificaciones

- Sol PC 1 Dirección Contable 2015 02Documento6 páginasSol PC 1 Dirección Contable 2015 02Beatriz RoblesAún no hay calificaciones

- Solucion Taller 3 Rete de 2017Documento8 páginasSolucion Taller 3 Rete de 2017Fernando DelgadoAún no hay calificaciones

- Nic 36Documento20 páginasNic 36Marie PumaAún no hay calificaciones

- Actividad 7 DatosDocumento2 páginasActividad 7 DatosDISPEL VENTAS SASAún no hay calificaciones

- Ej-1 Ire-Rg - Compra Venta ElectrodomesticosDocumento9 páginasEj-1 Ire-Rg - Compra Venta ElectrodomesticosWalter SaldivarAún no hay calificaciones

- E05-Alum-Localizacion en Base A Ingresos y CostosDocumento4 páginasE05-Alum-Localizacion en Base A Ingresos y CostosAntony CoroAún no hay calificaciones

- Caso PracticoDocumento18 páginasCaso PracticoStephanyAún no hay calificaciones

- Contabilidad 2 Tarea Ya Corregida Lizeth MontoyaDocumento12 páginasContabilidad 2 Tarea Ya Corregida Lizeth MontoyaLuis CondoriAún no hay calificaciones

- Comercializadora Poli S.ADocumento2 páginasComercializadora Poli S.AAndrey MontoyaAún no hay calificaciones

- Tercera Entrega ContabilidadDocumento3 páginasTercera Entrega ContabilidadHernan Suarez RozoAún no hay calificaciones

- 1formatos de Estados FinancierosDocumento12 páginas1formatos de Estados FinancierosXiomara AlessandraAún no hay calificaciones

- Hojadesaldosylibrodiario 220611122646 Faab98f8Documento2 páginasHojadesaldosylibrodiario 220611122646 Faab98f8Brenda CortezAún no hay calificaciones

- 5505 Indemnizaciones Y CompensacionesDocumento7 páginas5505 Indemnizaciones Y CompensacionesJosafat Hurtado RodriguezAún no hay calificaciones

- De180 - PD 03 - Estados Financieros PDFDocumento9 páginasDe180 - PD 03 - Estados Financieros PDFshanellyAún no hay calificaciones

- Estados FinancierosDocumento2 páginasEstados Financieroslaura lopezAún no hay calificaciones

- Desarrollo - Practica Sobre Nic 2 - Nic 16Documento16 páginasDesarrollo - Practica Sobre Nic 2 - Nic 16Brigite GallardoAún no hay calificaciones

- Actividad 7 TesoreriaDocumento13 páginasActividad 7 Tesoreriagloria isabel cubillos cruzAún no hay calificaciones

- Estado ResultadosDocumento29 páginasEstado ResultadosMariana CañasAún no hay calificaciones

- Tarea 7 Practica de Estados FinancierosDocumento4 páginasTarea 7 Practica de Estados FinancierosPaloma SiuAún no hay calificaciones

- Transformacion de SociedadesDocumento14 páginasTransformacion de SociedadesOlga Marleni Berbén EspinoAún no hay calificaciones

- Solución Actividad #6Documento12 páginasSolución Actividad #6Maria Elizabet AGUDELO BEDOYAAún no hay calificaciones

- Enunciado Ejercicio - Edilmer MendozaDocumento24 páginasEnunciado Ejercicio - Edilmer MendozaJose SarmientoAún no hay calificaciones

- Contabilidad General y TributaciónDocumento1 páginaContabilidad General y TributaciónKarlyGuerreroAvalosAún no hay calificaciones

- Análisis de EfectosDocumento4 páginasAnálisis de Efectosgissel.ochoa07Aún no hay calificaciones

- Tarea Semana 6Documento5 páginasTarea Semana 6Robinson Rojas100% (1)

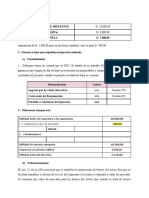

- 2.-Resolver: Utilidad Antes de Impuestos IMPUESTO (30%) Utilidad Neta S/. 7,000.00Documento2 páginas2.-Resolver: Utilidad Antes de Impuestos IMPUESTO (30%) Utilidad Neta S/. 7,000.00ALEX GUMERCINDO CCALLA QUISPEAún no hay calificaciones

- Taller 4 (1) DIFERIDODocumento2 páginasTaller 4 (1) DIFERIDOJuan David Quintero MurielAún no hay calificaciones

- Solución Del Caso Práctico de Transformación de SociedadesDocumento12 páginasSolución Del Caso Práctico de Transformación de SociedadesNatz Gabriel MolloAún no hay calificaciones

- ESS 7 TS4A - SolucionarioDocumento7 páginasESS 7 TS4A - SolucionarioBrillit Paola Diaz AlbertoAún no hay calificaciones

- Ejercicios 21, 22 y 23Documento4 páginasEjercicios 21, 22 y 23Nelson FrancoAún no hay calificaciones

- Casos Resueltos Niif 6 Cahuaya Albino JuanDocumento20 páginasCasos Resueltos Niif 6 Cahuaya Albino JuanDiego CahuayaAún no hay calificaciones

- Desarrollo de Partidas Contables Caso EstrellaDocumento14 páginasDesarrollo de Partidas Contables Caso EstrellaanalyramirezAún no hay calificaciones

- Carta de PresentacionDocumento1 páginaCarta de PresentacionDamaris Fernandez SanchezAún no hay calificaciones

- Auditoria GubernamentalDocumento2 páginasAuditoria GubernamentalDamaris Fernandez SanchezAún no hay calificaciones

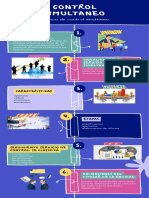

- Control Simultaneo-S10Documento1 páginaControl Simultaneo-S10Damaris Fernandez SanchezAún no hay calificaciones

- Control SimultaneoDocumento2 páginasControl SimultaneoDamaris Fernandez SanchezAún no hay calificaciones

- Ejercicio 1Documento2 páginasEjercicio 1Damaris Fernandez SanchezAún no hay calificaciones

- S09.s1-Fondo de Amortizacion en ExcelDocumento10 páginasS09.s1-Fondo de Amortizacion en ExcelDamaris Fernandez SanchezAún no hay calificaciones

- Trabajo GrupalDocumento12 páginasTrabajo GrupalDamaris Fernandez SanchezAún no hay calificaciones

- Lucha Contra La CorrupcionDocumento3 páginasLucha Contra La CorrupcionDamaris Fernandez SanchezAún no hay calificaciones

- Caso 3Documento6 páginasCaso 3Damaris Fernandez SanchezAún no hay calificaciones

- Ta3 ImpactoDocumento4 páginasTa3 ImpactoDamaris Fernandez SanchezAún no hay calificaciones

- Normas Internacional de Contabilidad 23Documento12 páginasNormas Internacional de Contabilidad 23Damaris Fernandez SanchezAún no hay calificaciones

- Mis CompetenciasDocumento2 páginasMis CompetenciasDamaris Fernandez SanchezAún no hay calificaciones

- 100000CF39 ImpactoTributarioDeLasNiifDocumento2 páginas100000CF39 ImpactoTributarioDeLasNiifDamaris Fernandez SanchezAún no hay calificaciones

- Ejercicio de Obligaciones de DesempeñoDocumento7 páginasEjercicio de Obligaciones de DesempeñoDamaris Fernandez SanchezAún no hay calificaciones

- MazaLopezSantisteban Trabajo FinalDocumento6 páginasMazaLopezSantisteban Trabajo FinalDamaris Fernandez SanchezAún no hay calificaciones

- Beneficios A Los Empleados - Nic 19Documento55 páginasBeneficios A Los Empleados - Nic 19Damaris Fernandez SanchezAún no hay calificaciones

- Analisis Del TLC PERU y SingapurDocumento9 páginasAnalisis Del TLC PERU y SingapurDamaris Fernandez SanchezAún no hay calificaciones

- Memorandum de IndependenciaDocumento3 páginasMemorandum de IndependenciaDamaris Fernandez SanchezAún no hay calificaciones

- TUMBESDocumento2 páginasTUMBESCristian monsalve mendozaAún no hay calificaciones

- Geología y Producción Del Oro en VenezuelaDocumento4 páginasGeología y Producción Del Oro en VenezuelaAdrianAún no hay calificaciones

- 0 - Bienvenidas Me Conoces, Te Conozco.Documento7 páginas0 - Bienvenidas Me Conoces, Te Conozco.maryaltamirano687Aún no hay calificaciones

- Medios InmaterialesDocumento2 páginasMedios InmaterialescristianAún no hay calificaciones

- Manual SolicitudDocumento13 páginasManual SolicitudESVIN ADAN MONRROY MARTINEZAún no hay calificaciones

- Sst-Pro 28. Programa de Prevención Al Consumo de AlcoholDocumento5 páginasSst-Pro 28. Programa de Prevención Al Consumo de AlcoholWilliam PalaciosAún no hay calificaciones

- Ametralladora Gatling (Eternal) - Doom Wiki - FandomDocumento1 páginaAmetralladora Gatling (Eternal) - Doom Wiki - FandomEnrique SPAún no hay calificaciones

- Historia Universal Crisis Del 29Documento2 páginasHistoria Universal Crisis Del 29javier zeferinoAún no hay calificaciones

- Cuestionario2 PoliticasDocumento4 páginasCuestionario2 PoliticasRocio FlorEs100% (1)

- Ejercicios Test FolDocumento8 páginasEjercicios Test FolLPR75100% (1)

- Qué Está Pasando Con La Vida de Las FabricasDocumento12 páginasQué Está Pasando Con La Vida de Las Fabricasangela50% (2)

- Papeleta de Salida 2024Documento1 páginaPapeleta de Salida 2024johncaxiAún no hay calificaciones

- ¿Para Que Sirve Un Diagrama de FlujoDocumento7 páginas¿Para Que Sirve Un Diagrama de FlujoDaniel Josafat FloresAún no hay calificaciones

- Fase 4 Estatica y Resistencia de Los MaterialesDocumento13 páginasFase 4 Estatica y Resistencia de Los MaterialesJennifer QuinteroAún no hay calificaciones

- Tu Estas Aqui Jesus Adrian RomeroDocumento27 páginasTu Estas Aqui Jesus Adrian RomeroJoel Navor Villazón CrespoAún no hay calificaciones

- Métodos de Enseñanza en Educación Física. Adecuación A LosDocumento23 páginasMétodos de Enseñanza en Educación Física. Adecuación A LosAntonio PabaAún no hay calificaciones

- Unidad N 5 Numeros Complejos - ActividadDocumento2 páginasUnidad N 5 Numeros Complejos - Actividadnicolas tarrioAún no hay calificaciones

- Cromado ElectroliticoDocumento47 páginasCromado ElectroliticoTomas Ignacio ScagliottiAún no hay calificaciones

- Cedulario EconómicoDocumento26 páginasCedulario EconómicoCamila Diaz Lagos100% (1)

- Presentación Capacitacion de Extintores - 2023Documento15 páginasPresentación Capacitacion de Extintores - 2023andresAún no hay calificaciones

- UP14 - Taller - AntidepresivosDocumento12 páginasUP14 - Taller - AntidepresivosJennifer EspitiaAún no hay calificaciones

- Taller 1Documento6 páginasTaller 1cristianAún no hay calificaciones

- Parcial (Tipo 3) Fundamentación y Pensamiento EconómicoDocumento4 páginasParcial (Tipo 3) Fundamentación y Pensamiento Económicokaren rodriguezAún no hay calificaciones

- Tallos 2Documento1 páginaTallos 2Mauricio Arroyo CondoriAún no hay calificaciones

- Actividad Integradora Unidad 1Documento3 páginasActividad Integradora Unidad 1robertopereapvrAún no hay calificaciones

- Solucionario: SAN MarcosDocumento45 páginasSolucionario: SAN MarcosGonzales MenaAún no hay calificaciones