También podría gustarte

- Etica TFS18Documento6 páginasEtica TFS18jerson ambulayAún no hay calificaciones

- MegoHuamani TFDocumento7 páginasMegoHuamani TFEvelyn Mego VasquezAún no hay calificaciones

- Tarea Analisis Del Caso 2Documento7 páginasTarea Analisis Del Caso 2Mc Hamlet Gonzales Ramirez (maxgameplay)Aún no hay calificaciones

- Etica TFS18Documento8 páginasEtica TFS18jerson ambulayAún no hay calificaciones

- Universidad Nacional de BarrancaDocumento14 páginasUniversidad Nacional de BarrancaBelen Stefani Montes CosmeAún no hay calificaciones

- Act 5 - Procedimiento TributarioDocumento19 páginasAct 5 - Procedimiento TributarioLuisa Fernanda ARCOS DAZAAún no hay calificaciones

- Auditoría TributariaDocumento6 páginasAuditoría TributariaAicardoAún no hay calificaciones

- Taller Evaluativo Eje 3. Fe PublicaDocumento10 páginasTaller Evaluativo Eje 3. Fe PublicaCesar Augusto CalderonAún no hay calificaciones

- Actividad Evaluativa Eje 2-ETICA Y RESPONSABILIDAD SOCIALDocumento4 páginasActividad Evaluativa Eje 2-ETICA Y RESPONSABILIDAD SOCIALsandraAún no hay calificaciones

- Actividad 3 UniminutoDocumento6 páginasActividad 3 UniminutoVictor Alfonso GUERRERO GUERREROAún no hay calificaciones

- Cultura y Base TributariaDocumento5 páginasCultura y Base TributariaMila AlmeAún no hay calificaciones

- Comentario Caso 1Documento2 páginasComentario Caso 1Diiana DíazAún no hay calificaciones

- La Etica Profecional Del Contador PublicooDocumento15 páginasLa Etica Profecional Del Contador PublicooBeto BenavidezAún no hay calificaciones

- Revision Del Delito Contable Grupo N-6 (1) .PPTX Orig-OkDocumento14 páginasRevision Del Delito Contable Grupo N-6 (1) .PPTX Orig-OkDANY ZEVALLOS SANTILLANAún no hay calificaciones

- A EscribirDocumento6 páginasA EscribirBrenyi CeballosAún no hay calificaciones

- Fase3 Colaborativo 106019 37Documento10 páginasFase3 Colaborativo 106019 37Sisben vigiadelfuerte-antioquia.gov.coAún no hay calificaciones

- Informe Seminario de Grado Yuliana-AnaDocumento10 páginasInforme Seminario de Grado Yuliana-AnaAnna RojasAún no hay calificaciones

- Etica Moral y Fe Publica 7 AbrilDocumento5 páginasEtica Moral y Fe Publica 7 AbrilFelipe Betancourt DiazAún no hay calificaciones

- Paso 4 - Responsabilidad Social Del ContadorDocumento10 páginasPaso 4 - Responsabilidad Social Del ContadorJhon ArredondoAún no hay calificaciones

- La Evasion Tributaria y Su Efecto en La Recaudacion FiscalDocumento10 páginasLa Evasion Tributaria y Su Efecto en La Recaudacion FiscalFabian RuizAún no hay calificaciones

- La Evasion Tributaria y Su Efecto en La Recaudacion FiscalDocumento10 páginasLa Evasion Tributaria y Su Efecto en La Recaudacion FiscalFabian RuizAún no hay calificaciones

- La Importancia de Ser FormalDocumento6 páginasLa Importancia de Ser FormalJUAN CARLOS VIERA JIMENEZAún no hay calificaciones

- Guia 1 TributosDocumento10 páginasGuia 1 TributosJuanaAún no hay calificaciones

- Fase 4 - Colaborativo - 106019 - 69Documento10 páginasFase 4 - Colaborativo - 106019 - 69jaqueline plazasAún no hay calificaciones

- Elusion Tributaria Como Instrumento Aprovechamiento Vacios Normas FiscalesDocumento15 páginasElusion Tributaria Como Instrumento Aprovechamiento Vacios Normas FiscalesBeatriz Flores Carpio100% (1)

- Deberes Derechos y Obligaciones de Un Contador en ColombiaDocumento4 páginasDeberes Derechos y Obligaciones de Un Contador en ColombiaShirley Andrea MENESES PATINOAún no hay calificaciones

- Exposicion de Los Casos Fraude Etica Profesional CompletoDocumento23 páginasExposicion de Los Casos Fraude Etica Profesional Completosalomon100% (1)

- ExposiciónDocumento2 páginasExposiciónyovana ballena cisnerosAún no hay calificaciones

- Tarea N.° 04 - Gerardo Huamán GarcíaDocumento7 páginasTarea N.° 04 - Gerardo Huamán GarcíagerardoAún no hay calificaciones

- Contaduría Pública Ensayo Grupo 2Documento5 páginasContaduría Pública Ensayo Grupo 2Vanessa CachayaAún no hay calificaciones

- Los Errores en La Valuación Del Activo Fijo en Los Registros Contables, Propicia Adeudos Fiscales para Los EmpresariosDocumento18 páginasLos Errores en La Valuación Del Activo Fijo en Los Registros Contables, Propicia Adeudos Fiscales para Los EmpresariosMOISESAún no hay calificaciones

- "Año de La Unidad, La Paz Y El Desarrollo" Facultad de Administración Y NegociosDocumento5 páginas"Año de La Unidad, La Paz Y El Desarrollo" Facultad de Administración Y NegociosYulissa Ramos RamosAún no hay calificaciones

- Trabajo Final Integrador-Franco GomezAmeri Hernandez SayaBarrios NavarroDocumento12 páginasTrabajo Final Integrador-Franco GomezAmeri Hernandez SayaBarrios NavarroLuciano SayaAún no hay calificaciones

- Problemática Del Sistema TributarioDocumento4 páginasProblemática Del Sistema TributarioJANICE LANNY SALINAS CAIPOAún no hay calificaciones

- Actividad Evaluativa Eje 2Documento5 páginasActividad Evaluativa Eje 2sandraAún no hay calificaciones

- Trabajo Etica Eje 3Documento7 páginasTrabajo Etica Eje 3YAMILEAún no hay calificaciones

- Tarea7 de Metodologia Investigacion 1Documento28 páginasTarea7 de Metodologia Investigacion 1wangerlinpAún no hay calificaciones

- CORRUPCIONDocumento4 páginasCORRUPCIONAndres Steven Carreño GonzalezAún no hay calificaciones

- Villegas Erika ACT3.EVASIONDocumento9 páginasVillegas Erika ACT3.EVASIONErika villegasAún no hay calificaciones

- La Etica Profecional Del Contador PublicoDocumento10 páginasLa Etica Profecional Del Contador PublicoBeto BenavidezAún no hay calificaciones

- Trabajo Etica Eje 3Documento7 páginasTrabajo Etica Eje 3yamiletorres2101Aún no hay calificaciones

- Consideras de Acuerdo A Tu Tema de InvestigaciónDocumento3 páginasConsideras de Acuerdo A Tu Tema de InvestigaciónEvher AyastaAún no hay calificaciones

- Estrategias para Evitar La Evasión Fiscal en El Perú PDFDocumento6 páginasEstrategias para Evitar La Evasión Fiscal en El Perú PDFjackyem2958100% (3)

- Grupo 2 Informe Administracion TributariaDocumento24 páginasGrupo 2 Informe Administracion TributariaAnabel RuizAún no hay calificaciones

- Hasta Que Punto Vendemos Nuestra Ética Por DineroDocumento9 páginasHasta Que Punto Vendemos Nuestra Ética Por Dineropaula peñaAún no hay calificaciones

- La Profesión Contable y Su Internacionalización - Antonio MancillaDocumento5 páginasLa Profesión Contable y Su Internacionalización - Antonio MancillaCD Asesores de SegurosAún no hay calificaciones

- EJEMPLO 2 Actividad Evaluativa Eje 2Documento3 páginasEJEMPLO 2 Actividad Evaluativa Eje 2Jessica Audrey Gutierrez ParraAún no hay calificaciones

- UntitledDocumento9 páginasUntitledJULIAN ARLEY PARRA SUAREZAún no hay calificaciones

- Ensayo Etica Profesional.Documento5 páginasEnsayo Etica Profesional.Jael Orozco BravoAún no hay calificaciones

- Principios Eticos Del ContadorDocumento18 páginasPrincipios Eticos Del Contadorcarlosmario llanosAún no hay calificaciones

- La Etica Del Contador Publico Un Problema Social PDFDocumento21 páginasLa Etica Del Contador Publico Un Problema Social PDFErick Daniel Pérez Bertel0% (1)

- Estatuto de La Profesión de Contador PúblicoDocumento3 páginasEstatuto de La Profesión de Contador PúblicoLDHISTORIET EDUCACIONAún no hay calificaciones

- Contribución Del Profesional Contable A La SociedadDocumento6 páginasContribución Del Profesional Contable A La Sociedadleidy vargasAún no hay calificaciones

- Actividad 1 RFDocumento11 páginasActividad 1 RFCarlos Eduardo INSIGNARES CARBONELLAún no hay calificaciones

- Código Moral Sobre La Inequidad Tributaria En El MundoDe EverandCódigo Moral Sobre La Inequidad Tributaria En El MundoAún no hay calificaciones

- Análisis práctico de ISR: Personas físicas y moralesDe EverandAnálisis práctico de ISR: Personas físicas y moralesAún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- Manual de Impuesto al Valor Agregado. Parte general 2018De EverandManual de Impuesto al Valor Agregado. Parte general 2018Calificación: 5 de 5 estrellas5/5 (3)

- Carta de PresentacionDocumento1 páginaCarta de PresentacionDamaris Fernandez SanchezAún no hay calificaciones

- Ley de Control Interno de Las Entidades Del Estado 28716Documento3 páginasLey de Control Interno de Las Entidades Del Estado 28716Damaris Fernandez SanchezAún no hay calificaciones

- Auditoria GubernamentalDocumento2 páginasAuditoria GubernamentalDamaris Fernandez SanchezAún no hay calificaciones

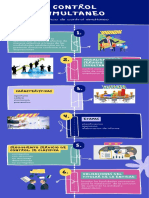

- Control SimultaneoDocumento2 páginasControl SimultaneoDamaris Fernandez SanchezAún no hay calificaciones

- Normas Internacional de Contabilidad 23Documento12 páginasNormas Internacional de Contabilidad 23Damaris Fernandez SanchezAún no hay calificaciones

- Control Simultaneo-S10Documento1 páginaControl Simultaneo-S10Damaris Fernandez SanchezAún no hay calificaciones

- Trabajo FinalDocumento12 páginasTrabajo FinalDamaris Fernandez SanchezAún no hay calificaciones

- Caso 3Documento6 páginasCaso 3Damaris Fernandez SanchezAún no hay calificaciones

- Ejercicio 1Documento2 páginasEjercicio 1Damaris Fernandez SanchezAún no hay calificaciones

- Mis CompetenciasDocumento2 páginasMis CompetenciasDamaris Fernandez SanchezAún no hay calificaciones

- S09.s1-Fondo de Amortizacion en ExcelDocumento10 páginasS09.s1-Fondo de Amortizacion en ExcelDamaris Fernandez SanchezAún no hay calificaciones

- Logística PDFDocumento17 páginasLogística PDFDamaris Fernandez SanchezAún no hay calificaciones

- Lucha Contra La CorrupcionDocumento3 páginasLucha Contra La CorrupcionDamaris Fernandez SanchezAún no hay calificaciones

- Trabajo GrupalDocumento12 páginasTrabajo GrupalDamaris Fernandez SanchezAún no hay calificaciones

- La Carta: Lengua y LiteraturaDocumento5 páginasLa Carta: Lengua y LiteraturaDamaris Fernandez SanchezAún no hay calificaciones

- Ta3 ImpactoDocumento4 páginasTa3 ImpactoDamaris Fernandez SanchezAún no hay calificaciones

- Beneficios A Los Empleados - Nic 19Documento55 páginasBeneficios A Los Empleados - Nic 19Damaris Fernandez SanchezAún no hay calificaciones

- Guia de Ejercicios Matematicas Operaciones Financieras 2013-1Documento164 páginasGuia de Ejercicios Matematicas Operaciones Financieras 2013-1Mardy PachamangoAún no hay calificaciones

- Beneficios A Los Empleados - Nic 19Documento55 páginasBeneficios A Los Empleados - Nic 19Damaris Fernandez SanchezAún no hay calificaciones

- Ejercicio de Obligaciones de DesempeñoDocumento7 páginasEjercicio de Obligaciones de DesempeñoDamaris Fernandez SanchezAún no hay calificaciones

- ArgumentosDocumento1 páginaArgumentosDamaris Fernandez SanchezAún no hay calificaciones

- Planeamiento TributarioDocumento1 páginaPlaneamiento TributarioDamaris Fernandez SanchezAún no hay calificaciones

- PacasmayoDocumento7 páginasPacasmayoDamaris Fernandez SanchezAún no hay calificaciones

- Normas Internacional de Contabilidad 23Documento12 páginasNormas Internacional de Contabilidad 23Damaris Fernandez SanchezAún no hay calificaciones

- Ejercicios - InformáticaDocumento4 páginasEjercicios - InformáticaDamaris Fernandez SanchezAún no hay calificaciones

- 100000CF39 ImpactoTributarioDeLasNiifDocumento2 páginas100000CF39 ImpactoTributarioDeLasNiifDamaris Fernandez SanchezAún no hay calificaciones

- 100000CF28 ContabilidadDeMypesDocumento2 páginas100000CF28 ContabilidadDeMypesDamaris Fernandez SanchezAún no hay calificaciones

- 7 - Sistema de SegurosDocumento19 páginas7 - Sistema de SegurosCARLOS MUNIVE GARCÍAAún no hay calificaciones

- Tratado de Libre Comercio Perú - SINGAPURDocumento2 páginasTratado de Libre Comercio Perú - SINGAPURDamaris Fernandez SanchezAún no hay calificaciones

- Tarea 4Documento3 páginasTarea 4Juan CarlosAún no hay calificaciones

- Supernumerario AbnDocumento3 páginasSupernumerario AbnAnalista CompetenciasAún no hay calificaciones

- Proyecto Clases VirtualesDocumento10 páginasProyecto Clases VirtualesFabian ChireAún no hay calificaciones

- ENRONDocumento6 páginasENRONC AAún no hay calificaciones

- Taller MicroDocumento7 páginasTaller MicroGabriel RamírezAún no hay calificaciones

- News TeSys SoLinkDocumento2 páginasNews TeSys SoLinkDarian Bello RodriguezAún no hay calificaciones

- Cuestionario Capitulo 6Documento3 páginasCuestionario Capitulo 6Marisa AlvaradoAún no hay calificaciones

- Agustín RomanoDocumento1 páginaAgustín RomanoMatias MarsiliAún no hay calificaciones

- Farmatodo PDHDocumento7 páginasFarmatodo PDHJOHAN SEBASTIAN MORCILLO BALLESTEROSAún no hay calificaciones

- Practica 1 ProgramacionDocumento67 páginasPractica 1 ProgramacionGabriel C-morato0% (1)

- Guion Arrendamiento PDFDocumento2 páginasGuion Arrendamiento PDFmilenaAún no hay calificaciones

- EXAMEN MODULO 1 - SSO en El Sector ConstrucciónDocumento3 páginasEXAMEN MODULO 1 - SSO en El Sector ConstrucciónMelisa Cornejo GamionAún no hay calificaciones

- Archivado SARADocumento29 páginasArchivado SARAPaula V. Galliussi100% (1)

- 16 Dfa5j2a2vjdjjc1d3a74o9ikco20200403091258Documento2 páginas16 Dfa5j2a2vjdjjc1d3a74o9ikco20200403091258funvercolAún no hay calificaciones

- Modelo Contrato para Asesores de VentasDocumento4 páginasModelo Contrato para Asesores de VentasemalallemandAún no hay calificaciones

- Tarea 11Documento1 páginaTarea 11Flores Ávila Diana LauraAún no hay calificaciones

- Plan de NegociosDocumento29 páginasPlan de NegociosRomeoCastroAún no hay calificaciones

- Industralización de Bélgica y FranciaDocumento20 páginasIndustralización de Bélgica y FranciaLuis RosilloAún no hay calificaciones

- T 5 - Aubert, N. - de Gaulejac, V - El Coste de La Excelencia Cap 5,6 y 7Documento42 páginasT 5 - Aubert, N. - de Gaulejac, V - El Coste de La Excelencia Cap 5,6 y 7Gonzalo TarnaruderAún no hay calificaciones

- Evidencia RAP14 - GA2 - AA2 - EV01 Estudio de Caso. Selección de Unidad VehicularDocumento17 páginasEvidencia RAP14 - GA2 - AA2 - EV01 Estudio de Caso. Selección de Unidad Vehicularle.olarre16Aún no hay calificaciones

- Sesion 1 - Actividad 2 - Equipo 2 - Dir Estratégica1Documento7 páginasSesion 1 - Actividad 2 - Equipo 2 - Dir Estratégica1Yuri DupuyAún no hay calificaciones

- Objetivos y PreguntasDocumento2 páginasObjetivos y PreguntasFabricio Alexis Diaz GonzalesAún no hay calificaciones

- Guía 1 Derecho LaboralDocumento11 páginasGuía 1 Derecho LaboralannyAún no hay calificaciones

- 1a.Act.U.3. Teor A de La Demanda Agregada Torales MontoyaDocumento10 páginas1a.Act.U.3. Teor A de La Demanda Agregada Torales MontoyaB de BotasAún no hay calificaciones

- Presentacion SOADocumento27 páginasPresentacion SOAbusterleoAún no hay calificaciones

- Productividad Modelo en ExcelDocumento4 páginasProductividad Modelo en ExcelOmar VizquelAún no hay calificaciones

- Seccion 26-30Documento22 páginasSeccion 26-30Stefania Viera VeiraAún no hay calificaciones

- Ensayo de La Guia de Titulos Valores Comercial 2Documento5 páginasEnsayo de La Guia de Titulos Valores Comercial 2Evelin ChinchajoaAún no hay calificaciones

- Examen Resumen CostosDocumento3 páginasExamen Resumen CostosMarcelo MusrriAún no hay calificaciones

- Actividad 2 - Desarrollo Organizacional - Jeanine OrtizDocumento3 páginasActividad 2 - Desarrollo Organizacional - Jeanine Ortizpaladinezmaikel36Aún no hay calificaciones