También podría gustarte

- Cartilla impuesto al valor agregado 2015De EverandCartilla impuesto al valor agregado 2015Aún no hay calificaciones

- 2 Casos Practico Cálculo de Gratificaciones Reg Especiales PDFDocumento1 página2 Casos Practico Cálculo de Gratificaciones Reg Especiales PDFSha CebeAún no hay calificaciones

- Sueldos y salarios. Personas físicas. Guía práctica 2019De EverandSueldos y salarios. Personas físicas. Guía práctica 2019Calificación: 4 de 5 estrellas4/5 (3)

- 2 Casos Practico Cálculo de Gratificaciones Reg Especiales PDFDocumento1 página2 Casos Practico Cálculo de Gratificaciones Reg Especiales PDFSha CebeAún no hay calificaciones

- Liquidacion de BeneficiosDocumento1 páginaLiquidacion de BeneficiosFuturoCPCAún no hay calificaciones

- CTS destajeros: Cálculo de la CTS para trabajadores con remuneración variableDocumento1 páginaCTS destajeros: Cálculo de la CTS para trabajadores con remuneración variableMiguelMancoAún no hay calificaciones

- CTS Noviembre 2020 - Regimen Comun o GeneralDocumento23 páginasCTS Noviembre 2020 - Regimen Comun o GeneralRod SeoAún no hay calificaciones

- Carta de despido y liquidación de beneficios sociales de ayudante de casa de cambioDocumento3 páginasCarta de despido y liquidación de beneficios sociales de ayudante de casa de cambioJulio Enrique Delgado MosqueraAún no hay calificaciones

- Ibc - CTSDocumento8 páginasIbc - CTSAnali SalasAún no hay calificaciones

- Casos Prácticos CtsDocumento2 páginasCasos Prácticos CtsMiguel Torres SilvaAún no hay calificaciones

- Cts Noviembre 2020 - Regimen Pequeña EmpresaDocumento23 páginasCts Noviembre 2020 - Regimen Pequeña EmpresaHarold Douglas Arribasplata MoralesAún no hay calificaciones

- Caso Practico Calculo CTS 2015 PDFDocumento1 páginaCaso Practico Calculo CTS 2015 PDFJair PiñaAún no hay calificaciones

- Lab Integr IV Registros Tributarios y Laborales 9Documento7 páginasLab Integr IV Registros Tributarios y Laborales 9Gisela Jeraldine Espiritu MolinaAún no hay calificaciones

- Vacaciones 2022 - Regimen Pequeña EmpresaDocumento15 páginasVacaciones 2022 - Regimen Pequeña EmpresaROSANA ROJAS CALLIRGOSAún no hay calificaciones

- Cts Mayo 2020 - Regimen Comun o GeneralDocumento23 páginasCts Mayo 2020 - Regimen Comun o GeneralDavid Apaza Quenaya100% (1)

- Caso Practico de Liquidacion EditadoDocumento1 páginaCaso Practico de Liquidacion EditadoElmer MendozaAún no hay calificaciones

- Deposito de CTSDocumento9 páginasDeposito de CTSIvan ToctoAún no hay calificaciones

- Cálculo gratificaciones construcciónDocumento4 páginasCálculo gratificaciones construcciónHansAún no hay calificaciones

- 4°B Cálculo Rem 30marzoDocumento6 páginas4°B Cálculo Rem 30marzoleslie herreraAún no hay calificaciones

- Liquidación prestaciones sociales empleadoDocumento6 páginasLiquidación prestaciones sociales empleadowilliam LibreAún no hay calificaciones

- Lizeth Montoya Trabajo de Conta Semana 7Documento12 páginasLizeth Montoya Trabajo de Conta Semana 7Luis CondoriAún no hay calificaciones

- Componente 3 - Derecho LaboralDocumento14 páginasComponente 3 - Derecho LaboralBELEN EULOGIA BAUTISTA ZAPATAAún no hay calificaciones

- Nic 19 Caso PracticoDocumento10 páginasNic 19 Caso Practicojoel roman cueva100% (2)

- Descanso MedicoDocumento3 páginasDescanso MedicoLuis CondoriAún no hay calificaciones

- Liquidación de Beneficios SocialesDocumento6 páginasLiquidación de Beneficios SocialesEdilverto B Huaman CruzAún no hay calificaciones

- Nic 19 Caso PracticoDocumento4 páginasNic 19 Caso PracticoJackson ObregonAún no hay calificaciones

- Ud 5 Ejercicios Resueltos Alumnos 1 A 6Documento14 páginasUd 5 Ejercicios Resueltos Alumnos 1 A 6Renzo MejiaAún no hay calificaciones

- Depositos de CTS Del SemestreDocumento5 páginasDepositos de CTS Del SemestreFranchesco mendozaAún no hay calificaciones

- Casos Prácticos de La CTSDocumento8 páginasCasos Prácticos de La CTSfenix73418Aún no hay calificaciones

- Liquidación beneficios socialesDocumento2 páginasLiquidación beneficios socialesAlejandro Quispe TrinidadAún no hay calificaciones

- COSTOS1Documento26 páginasCOSTOS1Cristina Isabel ArizaAún no hay calificaciones

- Desafío 2 CBDocumento10 páginasDesafío 2 CBVanessa Mastarreno CedeñoAún no hay calificaciones

- Laboral 1Documento2 páginasLaboral 1WILLIAM JOSE BAUTISTA GONZALOAún no hay calificaciones

- Pago de Gratificación Por NavidadDocumento5 páginasPago de Gratificación Por NavidadNoticiero del ContadorAún no hay calificaciones

- Caso Practico Tratamiento Contable y Tributario de Las Diferencias Temporales de Las ProvisionesDocumento12 páginasCaso Practico Tratamiento Contable y Tributario de Las Diferencias Temporales de Las ProvisioneswilbertoAún no hay calificaciones

- Sueldos y prestaciones laboralesDocumento6 páginasSueldos y prestaciones laboralesluisberduoAún no hay calificaciones

- Gestion de PersonasDocumento9 páginasGestion de PersonasManuel BouyerAún no hay calificaciones

- Examen Resuelto - Setiembre 2019Documento5 páginasExamen Resuelto - Setiembre 2019Alexia CalizayaAún no hay calificaciones

- MÓDULO VI - Elaboración de Beneficios SocialesDocumento30 páginasMÓDULO VI - Elaboración de Beneficios SocialesmbravoeAún no hay calificaciones

- Nominas UD1 Caso Pract SolucionDocumento3 páginasNominas UD1 Caso Pract SolucionAlba Fernández GarcíaAún no hay calificaciones

- Curso NIFF II: Conceptos básicos de NIC 12 y casos prácticosDocumento15 páginasCurso NIFF II: Conceptos básicos de NIC 12 y casos prácticosMaryrosa VicenteAún no hay calificaciones

- 178 - 1 Caso 1 Infracción 178 - 1 PDF (3) StepDocumento2 páginas178 - 1 Caso 1 Infracción 178 - 1 PDF (3) StepJordy jhoel Baltazar VelasquezAún no hay calificaciones

- Nic 19 Caso Practico - CompressDocumento10 páginasNic 19 Caso Practico - CompressMALVINA JHANET MAURICIO CHACONAún no hay calificaciones

- Provisión por demanda laboralDocumento6 páginasProvisión por demanda laboralYudert romio Kana maccapaAún no hay calificaciones

- Caso Sobre CTS - 3Documento1 páginaCaso Sobre CTS - 3Edward Manuel Aragon GuillenAún no hay calificaciones

- Caso Practico MypeDocumento16 páginasCaso Practico MypeJuan Adolfo Fernandez VallejoAún no hay calificaciones

- Contabilidad tributaria del IVA y ITDocumento14 páginasContabilidad tributaria del IVA y ITgustavoAún no hay calificaciones

- LIQUIDACIONDocumento4 páginasLIQUIDACIONShermateriales SASAún no hay calificaciones

- Casos PrácticosDocumento26 páginasCasos PrácticosAnonymous yULC6GUXAún no hay calificaciones

- Cts - Regimenes (Resuelto)Documento25 páginasCts - Regimenes (Resuelto)SECCION PRESUPUESTO 32 BRIG INFAún no hay calificaciones

- Casos Practicos Resueltos Ud 5 Desde 7 Hasta 14Documento25 páginasCasos Practicos Resueltos Ud 5 Desde 7 Hasta 14ubluboñpbAún no hay calificaciones

- Calculo de Beneficios SocialesDocumento36 páginasCalculo de Beneficios SocialesVictoria StAún no hay calificaciones

- Matriz de CostosDocumento4 páginasMatriz de Costosyeimy rocio MurciaAún no hay calificaciones

- 1.-PRIMA DE ANTIGÜEDAD y PTUEDocumento3 páginas1.-PRIMA DE ANTIGÜEDAD y PTUERICARDO FLORES ZUÑIGAAún no hay calificaciones

- Planilla de SueldosDocumento5 páginasPlanilla de Sueldosrony.host753Aún no hay calificaciones

- TRABAJO No 4.GRUPO 4Documento23 páginasTRABAJO No 4.GRUPO 4Andrea Guillen AlvaradoAún no hay calificaciones

- Ejercicios de Repaso Semana 7 VFDocumento22 páginasEjercicios de Repaso Semana 7 VFstefanny santistebanAún no hay calificaciones

- Examen parcial de Derecho Laboral: cálculos de gratificación, vacaciones y retencionesDocumento3 páginasExamen parcial de Derecho Laboral: cálculos de gratificación, vacaciones y retencionesErick Herrera SAún no hay calificaciones

- CODVIL SRL regulariza pagos a cuenta Renta 5ta categoría jul-nov 2018Documento4 páginasCODVIL SRL regulariza pagos a cuenta Renta 5ta categoría jul-nov 2018Johana Celeste Ramos CordovaAún no hay calificaciones

- Cálculo CTS trabajador remuneración variableDocumento1 páginaCálculo CTS trabajador remuneración variableGianni QuispeAún no hay calificaciones

- Control Simultaneo-S10Documento1 páginaControl Simultaneo-S10Damaris Fernandez SanchezAún no hay calificaciones

- Control simultáneo OCIDocumento2 páginasControl simultáneo OCIDamaris Fernandez SanchezAún no hay calificaciones

- Normas Internacional de Contabilidad 23Documento12 páginasNormas Internacional de Contabilidad 23Damaris Fernandez SanchezAún no hay calificaciones

- LeyControlInternoDocumento3 páginasLeyControlInternoDamaris Fernandez SanchezAún no hay calificaciones

- Auditoria GubernamentalDocumento2 páginasAuditoria GubernamentalDamaris Fernandez SanchezAún no hay calificaciones

- Ejercicio 1Documento2 páginasEjercicio 1Damaris Fernandez SanchezAún no hay calificaciones

- Trabajo GrupalDocumento12 páginasTrabajo GrupalDamaris Fernandez SanchezAún no hay calificaciones

- S09.s1-Fondo de Amortizacion en ExcelDocumento10 páginasS09.s1-Fondo de Amortizacion en ExcelDamaris Fernandez SanchezAún no hay calificaciones

- Carta de PresentacionDocumento1 páginaCarta de PresentacionDamaris Fernandez SanchezAún no hay calificaciones

- Normas Internacional de Contabilidad 23Documento12 páginasNormas Internacional de Contabilidad 23Damaris Fernandez SanchezAún no hay calificaciones

- Caso 3Documento6 páginasCaso 3Damaris Fernandez SanchezAún no hay calificaciones

- Lucha Contra La CorrupcionDocumento3 páginasLucha Contra La CorrupcionDamaris Fernandez SanchezAún no hay calificaciones

- PacasmayoDocumento7 páginasPacasmayoDamaris Fernandez SanchezAún no hay calificaciones

- Mis CompetenciasDocumento2 páginasMis CompetenciasDamaris Fernandez SanchezAún no hay calificaciones

- Temario Contable y TributarioDocumento55 páginasTemario Contable y TributarioDamaris Fernandez SanchezAún no hay calificaciones

- NIIF 15 Análisis de la Norma sobre Ingresos de Actividades Ordinarias Procedentes de Contratos con ClientesDocumento4 páginasNIIF 15 Análisis de la Norma sobre Ingresos de Actividades Ordinarias Procedentes de Contratos con ClientesDamaris Fernandez SanchezAún no hay calificaciones

- Trabajo FinalDocumento12 páginasTrabajo FinalDamaris Fernandez SanchezAún no hay calificaciones

- ArgumentosDocumento1 páginaArgumentosDamaris Fernandez SanchezAún no hay calificaciones

- MazaLopezSantisteban Trabajo FinalDocumento6 páginasMazaLopezSantisteban Trabajo FinalDamaris Fernandez SanchezAún no hay calificaciones

- La Carta: Lengua y LiteraturaDocumento5 páginasLa Carta: Lengua y LiteraturaDamaris Fernandez SanchezAún no hay calificaciones

- Ejercicio de Obligaciones de DesempeñoDocumento7 páginasEjercicio de Obligaciones de DesempeñoDamaris Fernandez SanchezAún no hay calificaciones

- Ejercicios - InformáticaDocumento4 páginasEjercicios - InformáticaDamaris Fernandez SanchezAún no hay calificaciones

- Guia de Ejercicios Matematicas Operaciones Financieras 2013-1Documento164 páginasGuia de Ejercicios Matematicas Operaciones Financieras 2013-1Mardy PachamangoAún no hay calificaciones

- TLC Perú-Singapur beneficios PerúDocumento2 páginasTLC Perú-Singapur beneficios PerúDamaris Fernandez SanchezAún no hay calificaciones

- Logística PDFDocumento17 páginasLogística PDFDamaris Fernandez SanchezAún no hay calificaciones

- Planeamiento TributarioDocumento1 páginaPlaneamiento TributarioDamaris Fernandez SanchezAún no hay calificaciones

- 7 - Sistema de SegurosDocumento19 páginas7 - Sistema de SegurosCARLOS MUNIVE GARCÍAAún no hay calificaciones

- 100000CF39 ImpactoTributarioDeLasNiifDocumento2 páginas100000CF39 ImpactoTributarioDeLasNiifDamaris Fernandez SanchezAún no hay calificaciones

- 100000CF28 ContabilidadDeMypesDocumento2 páginas100000CF28 ContabilidadDeMypesDamaris Fernandez SanchezAún no hay calificaciones

- 5 HJHJDocumento1345 páginas5 HJHJCarlos Jesus Bobea MejiaAún no hay calificaciones

- Imprimir Consulta EmpresaDocumento1 páginaImprimir Consulta EmpresaJesus PeraltaAún no hay calificaciones

- Mafars 092Documento3 páginasMafars 092CAMILAAún no hay calificaciones

- Lnor 202105311159331668Documento1 páginaLnor 202105311159331668Pablo DuranAún no hay calificaciones

- TablasDocumento165 páginasTablasPercy Jesus Yauyo ChoqueAún no hay calificaciones

- Cts - Regimenes (Resuelto)Documento25 páginasCts - Regimenes (Resuelto)SECCION PRESUPUESTO 32 BRIG INFAún no hay calificaciones

- Planilla MultiserviciosDocumento1 páginaPlanilla Multiservicioscarolina manriqueAún no hay calificaciones

- Ejercicios Unidad 5Documento16 páginasEjercicios Unidad 5Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

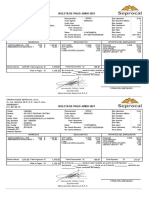

- Boleta de Pago Junio 2021Documento1 páginaBoleta de Pago Junio 2021Cristian PachecoAún no hay calificaciones

- Reporte individual de cotizaciones PAGOSimpleDocumento1 páginaReporte individual de cotizaciones PAGOSimpleIyeSmin SanMonAún no hay calificaciones

- Actividad Gestión PresupuestalDocumento5 páginasActividad Gestión PresupuestalPercy Huaman VasquezAún no hay calificaciones

- Taller 1 ProcedimientoDocumento32 páginasTaller 1 ProcedimientoVictor Alfonso GUERRERO GUERREROAún no hay calificaciones

- Lab 10Documento21 páginasLab 10Daniel Osvaldo Tubac RiveraAún no hay calificaciones

- Copia de FORMATO EDO. DE RESULTADOSDocumento3 páginasCopia de FORMATO EDO. DE RESULTADOSMichel CastañedaAún no hay calificaciones

- Tarea 13 - S9 - Anny - Ramos - 42011306Documento5 páginasTarea 13 - S9 - Anny - Ramos - 42011306Alejandro SantosAún no hay calificaciones

- Actividad 1 Estados FinancierosDocumento10 páginasActividad 1 Estados FinancierosShirley OcañaAún no hay calificaciones

- Colombia ConstruccionDocumento1757 páginasColombia ConstruccionJorge Luis Coral OrdonezAún no hay calificaciones

- Planilla Jose Uribe 03.06.2018 PDFDocumento1 páginaPlanilla Jose Uribe 03.06.2018 PDFMartin UribeAún no hay calificaciones

- Juegos Gerenciales - Trabajo FinalDocumento35 páginasJuegos Gerenciales - Trabajo FinalLoraine Causado BarónAún no hay calificaciones

- SalariosDocumento23 páginasSalariosSarita SotoAún no hay calificaciones

- Er Proyectado 5 AñosDocumento2 páginasEr Proyectado 5 AñosVictor salinasAún no hay calificaciones

- DEPRECIASIONDocumento13 páginasDEPRECIASIONkokiROAún no hay calificaciones

- FORMATOS KardexDocumento6 páginasFORMATOS KardexAna Iris Sánchez LoayzaAún no hay calificaciones

- S03.s2 - Solucion EjercicioDocumento6 páginasS03.s2 - Solucion EjercicioJhon Palpa RamosAún no hay calificaciones

- Cálculo de DepreciaciónDocumento2 páginasCálculo de DepreciaciónNawstel Budha100% (2)

- Cálculo de Beneficios SocialesDocumento3 páginasCálculo de Beneficios SocialesNelson SangaAún no hay calificaciones

- Formato de Planillas UPEADocumento3 páginasFormato de Planillas UPEAJose Luis Callisaya BautistaAún no hay calificaciones

- Practica Analisis Finan El Porvenir 2021 y 2022Documento5 páginasPractica Analisis Finan El Porvenir 2021 y 2022Onahi Tenorio pizaAún no hay calificaciones

- Respuesta Ejercicio La NacionalDocumento3 páginasRespuesta Ejercicio La NacionalAbedth Rios PedrazaAún no hay calificaciones

- 47196197-10 - 2019-Boleta de PagoDocumento1 página47196197-10 - 2019-Boleta de PagoYessica Aracely Baca LeonAún no hay calificaciones

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (177)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El metaperitaje en el procedimiento penal acusatorioDe EverandEl metaperitaje en el procedimiento penal acusatorioCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)