Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Tema 6-Caso Práctico - Enunciado y Resolución

Cargado por

Robert LatorreTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Tema 6-Caso Práctico - Enunciado y Resolución

Cargado por

Robert LatorreCopyright:

Formatos disponibles

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

IMPUESTO SOBRE SOCIEDADES-TEMA6

CASO PRÁCTICO T6, S.L.

Se pide calcular la liquidación del Impuesto sobre Sociedades (IS) de la sociedad mercantil

T6, S.L. del período impositivo 2015, así como el beneficio neto, teniendo en cuenta los datos

que se detallan a continuación:

El ejercicio económico de la empresa coincide con el año natural.

El INCN del ejercicio 2014 fue de 3.450.000 euros, en 2015 asciende a 3.875.000 € euros.

El beneficio antes del cálculo del Impuesto sobre Sociedades (BAIS) es de 95.000 €.

Del análisis de los estados financieros, del ejercicio 2015, obtenemos la siguiente información:

a) Se han contabilizado los gastos que se detallan a continuación:

Importe Descripción del Gasto contabilizado

850 € Multas de tráfico.

1.200 € Recargo por presentación extemporánea modelo 123.

Donativos varios sin los certificados correspondientes de las entidades

350 €

beneficiarias.

2.850 € Atenciones a clientes.

b) En el cierre del ejercicio 2015, T6, S.L. dota contablemente un deterioro por pérdida de

valor de un terreno que figura registrado en su inmovilizado. El importe del deterioro está

soportado por el oportuno informe pericial y asciende a 25.000 €.

c) Como consecuencia del cambio de catálogo, la sociedad T6, S.L. debe de substituir la

actual exposición de cocinas que tenía activadas, por lo que procede a su liquidación. En

fecha 24 de abril de 2015, un promotor las adquiere por un precio global de 60.000 €,

generándose por ello un beneficio contable de 8.590 €. El pago del precio se pacta en 15

cuotas mensuales a razón de 4.000 € cada una de ellas, siendo la primera de ellas el 24

de abril de 2015, estableciéndose que en el momento en que se produzca el impago de

una de ellas, se producirá el vencimiento anticipado del resto de cuotas pendientes. El

cliente entrega 15 pagarés de 4.000 € cada uno, que la sociedad T6, S.L. descuenta en

su totalidad en la entidad financiera.

El 24 de septiembre, octubre, noviembre y diciembre el cliente no cubre los pagarés,

encontrándose T6, S.L. que los pagarés le han venido devueltos en la línea de descuento.

Al cierre del ejercicio 2015, T6, S.L. reconoce una pérdida por deterioro de 40.000 €.

d) A 31 de diciembre de 2015, se han dotado las siguientes pérdidas por insolvencias:

Cuenta 69 Justificación de la pérdida contable

Ante las dificultades para hacer frente al pago por parte del cliente, en el

período 2012 se pactó un calendario de pagos por el total de la deuda viva de

95.000 €. Asimismo, en garantía del pago el cliente pignoró participaciones

de su empresa. En 2015, T6, S.L. se encuentra que el cliente no ha hecho

39.580 €

frente al pago en los vencimientos pactados, esto es 1-03-2015 y 1-06-2015,

y que las participaciones pignoradas en garantía del pago de la deuda no valen

nada, ya que la sociedad ha cesado la actividad sin poder hacer frente a ningún

pago y no dispone de activos.

Preparado por Ana B. Cambra- 1

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

Saldo de cliente con vencimiento factura de 5-09-2015, que no es atendido.

4.250 € El cliente declara “concurso de acreedores” el 5-11-2015. El saldo está ase-

gurado por crédito y caución en el 80 por 100.

Saldo de cliente con vencimiento factura 5-4-2015, que no es atendido, rene-

6.470 € gociándose el pago en tres nuevos vencimientos, el 5-08-2015, 5-09-2015 y

5-10-2015, que nuevamente no vuelve a cumplir.

e) En 2012 y 2014, se formalizaron dos contratos de arrendamiento financiero. Se adjunta

cuadro de las cuotas anuales así como de la amortización contable 2015:

Leasing máquina modelo Z 2012

% amortización: 12,00%

(a)

Amortización

Amortización

Cuota Intereses Principal Acumulada

Contable

Contable

2.012 8.431,33 € 1.061,85 € 7.369,48 € 5.718,40 € 5.718,40 €

2.013 45.325,23 € 8.690,00 € 36.635,23 € 34.310,40 € 40.028,80 €

2.014 45.325,23 € 7.486,37 € 37.838,86 € 34.310,40 € 74.339,20 €

2.015 45.325,23 € 6.233,67 € 39.091,56 € 34.310,40 € 108.649,60 €

2.016 45.325,23 € 4.929,91 € 40.395,32 € 34.310,40 € 142.960,00 €

2.017 45.325,23 € 3.572,99 € 41.752,24 € 34.310,40 € 177.270,40 €

2.018 45.325,23 € 2.160,78 € 43.164,45 € 34.310,40 € 211.580,80 €

2.019 40.363,61 € 690,75 € 39.672,86 € 34.310,40 € 245.891,20 €

2.020 34.310,40 € 280.201,60 €

2.021 5.718,40 € 285.920,00 €

320.746,32 € 34.826,32 € 285.920,00 € 285.920,00 €

Leasing Máquina Modelo Y 2014

% amortización: 12,000%

(a)

Amortización

Amortización

Cuota Intereses Principal Acumulada

Contable

Contable

2.014 23.195,18 € 6.330,69 € 16.864,49 € 11.658,22 € 11.658,22 €

2.015 28.195,93 € 7.075,33 € 21.120,60 € 19.985,52 € 31.643,74 €

2.016 28.094,70 € 5.967,29 € 22.127,41 € 19.985,52 € 51.629,26 €

2.017 27.988,42 € 4.806,16 € 23.182,26 € 19.985,52 € 71.614,78 €

2.018 27.877,60 € 3.590,22 € 24.287,38 € 19.985,52 € 91.600,30 €

2.019 27.761,25 € 2.316,07 € 25.445,18 € 19.985,52 € 111.585,82 €

2.020 27.639,32 € 981,14 € 26.658,18 € 19.985,52 € 131.571,34 €

2.021 6.889,82 € 29,32 € 6.860,50 € 19.985,52 € 151.556,86 €

2.022 14.989,14 € 166.546,00 €

197.642,22 € 31.096,22 € 166.546,00 € 166.546,00 €

f) En fecha 29 de septiembre de 2015, se ha formalizado un contrato de arrendamiento

financiero sobre una furgoneta de duración 48 cuotas, siendo la última cuota la corres-

pondiente con la opción de compra. Se establece una carencia hasta enero de 2016. La

dotación a la amortización contable 2015 es de 3.800 €.

g) En el período 2014, al tributar en el régimen de ERD, T6, S.L. aplicó un ajuste extracon-

table negativo (DT) de 1.130 € por la libertad de amortización de bienes de escaso valor.

Respecto a las citadas inversiones, conocemos que la dotación a la amortización contable

en 2015 es:

Inmovilizado Material Precio de Amortización contable

nuevo adquisición 2015 (cuenta 68)

Sillas 245 € 12

Mesa 300 € 15

Pantalla PC 175 € 9

Televisor para sala visitas 280 € 14

Impresora 190 € 10

TOTAL 1.190 € 60

Preparado por Ana B. Cambra- 2

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

h) La entidad financiera le ofrece a T6, S.L. el adquirir un local comercial que se ha adjudi-

cado como consecuencia del impago de un cliente del banco. Por tanto, T6, S.L. solicita

una hipoteca inmobiliaria al objeto de financiar la adquisición y formaliza la escritura

púbica de compraventa el 1 de julio de 2015. Respecto a la compraventa se conoce que

el valor de compra asciende a 120.000 €, correspondiendo el 40 % de su valor al suelo,

y que la declaración de obra nueva es del año 2002. La dotación a la amortización contable

es de 1.440 € [120.000 € x 60% x 2% x (6/12) x 2]

i) En 2015, la sociedad ha acondicionado el local comercial adquirido y comprobamos que

se han activado las siguientes partidas de inmovilizado material nuevo: (a) 18.000 € en

la partida de instalaciones y (b) 32.000 € en la cuenta de maquinaria. El incremento de

plantilla medio en 2015 respecto 2014 es de 2,75. Respecto a cada una de las partidas

de activos conocemos:

Coeficiente de Amortización

Inversión

amortización contable (cta 68)

Instalaciones 10% 900 €

Maquinaria 12% 1.920 €

La sociedad decide aplicarse la libertad de amortización.

j) Desde el 2002, T6, S.L. participa en la sociedad A en un 80 por 100, cuyo coste de

adquisición fue de 60.000 €, de la cual en 2015 percibe dividendos por importe de 6.000

€. Asimismo, participa en una Sociedad B en un 2,5 por 100, cuyo coste de adquisición

fue de 12.000 €, y de la que en 2015 ha percibido 1.200 € en concepto de dividendos.

k) Analizamos la evolución de los fondos propios de T6, SL. y comprobamos que a 31 de

diciembre de 2015, a los efectos de calcular la reserva de capitalización el incremento de

los fondos propios ha sido de 50.000 €.

l) T6, S.L. tiene pendiente de aplicación una base imponible negativa generada en 2012 de

8.800 €.

m) T6, S.L., en la medida de lo posible, decide aplicarse la reserva de nivelación.

n) De la autoliquidación del IS del período impositivo 2014, comprobamos que existen de-

ducciones generadas pendientes de aplicación al inicio del período impositivo 2015:

Deducción Ejercicio Pendiente aplicación

Protección en medioambiente 2014 3.950 €

Formación fomento nuevas tecnologías 2014 650 €

o) En 2015 se ha llevado a cabo un proyecto de I+D por el que se han soportado los siguien-

tes gastos:

Personal interno 212.245 €

Colaboraciones externas 139.500 €

Auditoría 1.500 €

Viajes 1.000 €

Material fungible pruebas 9.000 €

Preparado por Ana B. Cambra- 3

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

Los gastos en I+D de los ejercicios 2013 y 2014 fueron de 168.335,30 € y 479.705,16 €,

respectivamente. Asimismo, se ha percibido una subvención para el proyecto de 197.541

€

p) Han soportado retenciones e ingresos a cuenta por importe de 685 €

q) Pagos fraccionados:

1º Pago fraccionado (20 de Abril de 2015) 800 €

2º Pago fraccionado (20 de Octubre de 2015) 1.500 €

3º Pago fraccionado (20 de Diciembre de 2015) 1.500 €

Preparado por Ana B. Cambra- 4

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

RESOLUCIÓN CASO PRÁCTICO

PRIMERO-. RÉGIMEN DE TRIBUTACIÓN

Determinamos el régimen de tributación de la sociedad T6, S.L. para el ejercicio 2015. Para ello, ne-

cesitamos conocer la cifra de negocios del ejercicio inmediato anterior 2014, siendo ésta, según se

indica en el enunciado del ejercicio, inferior a 10 millones de €; por consiguiente, la sociedad T6,

S.L. tributará en el régimen de EMPRESA DE REDUCIDA DIMENSIÓN (en lo sucesivo, ERD).

De conformidad con lo establecido en el artículo 101 del Capítulo XI de la Ley 27/2014, de 27 de

noviembre, del Impuesto sobre Sociedades (en adelante, LIS), se establecen los requisitos para

la aplicación del citado régimen fiscal especial:

“CAPÍTULO XI

Incentivos fiscales para las entidades de reducida dimensión

Artículo 101. Ámbito de aplicación. Cifra de negocios.

1. Los incentivos fiscales establecidos en este capítulo se aplicarán siempre que el importe neto de la

cifra de negocios habida en el período impositivo inmediato anterior sea inferior a 10 millones de

euros.

No obstante, dichos incentivos no resultarán de aplicación cuando la entidad tenga la consideración de

entidad patrimonial en los términos establecidos en el apartado 2 del artículo 5 de esta Ley.

2. Cuando la entidad fuere de nueva creación, el importe de la cifra de negocios se referirá al primer período

impositivo en que se desarrolle efectivamente la actividad. Si el período impositivo inmediato anterior

hubiere tenido una duración inferior al año, o la actividad se hubiere desarrollado durante un plazo también

inferior, el importe neto de la cifra de negocios se elevará al año.

3. Cuando la entidad forme parte de un grupo de sociedades en el sentido del artículo 42 del Código de

Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas,

el importe neto de la cifra de negocios se referirá al conjunto de entidades pertenecientes a dicho grupo,

teniendo en cuenta las eliminaciones e incorporaciones que correspondan por aplicación de la normativa

contable. Igualmente se aplicará este criterio cuando una persona física por sí sola o conjuntamente con el

cónyuge u otras personas físicas unidas por vínculos de parentesco en línea directa o colateral, consanguí-

nea o por afinidad, hasta el segundo grado inclusive, se encuentren con relación a otras entidades de las

que sean socios en alguna de las situaciones a que se refiere el artículo 42 del Código de Comercio, con

independencia de la residencia de las entidades y de la obligación de formular cuentas anuales consolidadas.

4. Los incentivos fiscales establecidos en este capítulo también serán de aplicación en los 3 períodos impo-

sitivos inmediatos y siguientes a aquel período impositivo en que la entidad o conjunto de entidades a que

se refiere el apartado anterior, alcancen la referida cifra de negocios de 10 millones de euros, determinada

de acuerdo con lo establecido en este artículo, siempre que las mismas hayan cumplido las condiciones

para ser consideradas como de reducida dimensión tanto en aquel período como en los 2 períodos imposi-

tivos anteriores a este último.

Lo establecido en el párrafo anterior será igualmente aplicable cuando dicha cifra de negocios se alcance

como consecuencia de que se haya realizado una operación acogida al régimen fiscal establecido en el

Capítulo VII del Título VII de esta Ley, siempre que las entidades que hayan realizado tal operación cumplan

las condiciones para ser consideradas como de reducida dimensión tanto en el período impositivo en que

se realice la operación como en los 2 períodos impositivos anteriores a este último.

Preparado por Ana B. Cambra- 5

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

Asimismo, a continuación reproducimos el texto legal en el que se regula el tipo de gravamen apli-

cable para las entidades que tributan en el régimen especial de ERD del IS. En concreto, en el

artículo 29 de la LIS se dispone:

“Artículo 29 El tipo de gravamen

1. El tipo general de gravamen para los contribuyentes de este Impuesto será el 25 por ciento. (…)”

Asimismo, en la disposición transitoria trigésimo cuarta de la LIS se dice:

“Disposición transitoria trigésima cuarta. Medidas temporales aplicables en el período impositivo

2015

Con efectos para los períodos impositivos que se inicien dentro del año 2015, se aplicarán las

siguientes especialidades:

(…) j) Las entidades que cumplan los requisitos establecidos en el artículo 101 de esta Ley tributarán con

arreglo a la siguiente escala, excepto si de acuerdo con lo previsto en el artículo 29 de esta Ley deban

tributar a un tipo diferente del general:

1.º Por la parte de base imponible comprendida entre 0 y 300.000 euros, al tipo del 25 por ciento.

2.º Por la parte de base imponible restante, al tipo del 28 por ciento.

Cuando el período impositivo tenga una duración inferior al año, la parte de la base imponible que tributará

al tipo del 25 por ciento será la resultante de aplicar a 300.000 euros la proporción en la que se hallen el

número de días del período impositivo entre 365 días, o la base imponible del período impositivo cuando

esta fuera inferior. (…)”

Pues bien, en el período 2015, la sociedad tributa en el régimen de ERD, siendo aplicable la

siguiente escala de gravamen:

Tipo impositivo para perío-

Tipo impositivo para perío-

dos impositivos iniciados a

Base imponible dos impositivos iniciados a

partir de 1 de enero de

partir de 1 de enero de 2015

2016

Hasta 300.000 € 25%

25%

A partir de 300.000 € 28%

SEGUNDO-. DETERMINAR LA BASE IMPONIBLE

Procedemos a determinar la base imponible y, para ello, debemos partir del BAIS de 95.000 €, sobre

el que realizaremos los correspondientes ajustes extracontables (diferencias permanentes y tempora-

rias), como consecuencia de las diferencias existentes entre la norma contable y la fiscal.

BASE IMPONIBLE PREVIA

En virtud de lo anterior, en primer lugar definimos las diferencias permanentes y temporarias para

obtener la BASE IMPONIBLE PREVIA:

Preparado por Ana B. Cambra- 6

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

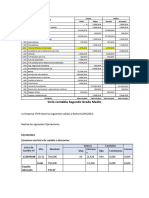

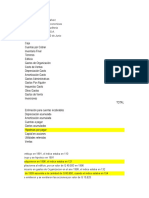

T11

Cálculo del Impuesto sobre Sociedades 2015

CONCEPTO I.S. DEV. (630) LIQ. I.S.

RESULTADO CONTABLE ANTES DE IMPUESTOS de 1-1-2015 a 31-12-2015 95.000,00 € 95.000,00 €

Impuesto sobre soc iedades devengado

Impuesto c orriente (6300) - 11.613,80 € - 11.613,80 €

Impuesto diferido (6301) 1.627,60 € 1.627,60 €

RESULTADO CONTABLE DEFINITIVO 31-12-2015 85.013,80 € 85.013,80 €

Correcciones sobre el resulado contable:

DIFERENCIAS PERMANENTES:

Aumentos Disminuciones

(a) Gasto no deducible por Impuesto sobre Sociedades: Artículo 15 de la LIS

Impuesto c orriente (6300) 11.613,80 € 11.613,80 € 11.613,80 €

Impuesto diferido (6301) 1.627,60 € - 1.627,60 € - 1.627,60 €

11.613,80 € 1.627,60 €

Aumentos Disminuciones

(b)Otros Gastos no deducible por Impuesto sobre Sociedades: Artículo 15 de la LIS

+ Multas de tráfic o 850,00 € 850,00 € 850,00 €

+Rec argo por presentac ión fuera de plazo 1.200,00 € 1.200,00 € 1.200,00 €

+ Donativos sin justific ante 350,00 € 350,00 € 350,00 €

2.400,00 € - €

DIFERENCIAS TEMPORARIAS:

(a) Deterioro contable no deducible Aumentos Disminuciones

Gasto contable Gasto fiscal

+Deterioro inmovilizado 90.000,00 € 30.000,00 € 25.000,00 € 25.000,00 €

25.000,00 €

(b) Imputación temporal: Operaciones a plazos Aumentos Disminuciones

- Operación c on prec io aplazado (venta exposic ión) - €

- €

(c) Deterioro por pérdidas de insolvencias Aumentos Disminuciones

+ Deterioro no deduc ible venta exposic ión (apartado c ) por < 6 meses) 40.000,00 € 40.000,00 €

+Deteriros no dec uc ibles apartado d):

Cliente asegurado en un 80% 3.400,00 € 3.400,00 €

Cliente c on renegoc iac ión e inc umplimineto c on <6 meses 6.470,00 € 6.470,00 €

49.870,00 €

(d) Contrato de arrendamiento financiero Aumentos Disminuciones

Amortización

contable Amortización fiscal

Contrato de arrendamiento financ iero letra e) Modelo z 34.310,40 € 39.091,56 € 4.781,16 € - 4.781,16 €

Contrato de arrendamiento financ iero letra e) Modelo y 19.985,52 € 21.120,60 € 1.135,08 € - 1.135,08 €

Contrato de arrendamiento financ iero letra f) c on carenc ia de c uotas 2015 3.800,00 € - € 3.800,00 € 3.800,00 €

3.800,00 € 5.916,24 €

(e) Reversión Libertad de amortización bienes de escaso valor

Aumentos Disminuciones

Sillas 245,00 € 12,00 € 12,00 € 12,00 €

Mesa 300,00 € 15,00 € 15,00 € 15,00 €

Pantalla 175,00 € 9,00 € 9,00 € 9,00 €

Televisor 280,00 € 14,00 € 14,00 € 14,00 €

Impresora 190,00 € 10,00 € 10,00 € 10,00 €

1.190,00 € 60,00 € 60,00 € - €

(f) Libertad de amortización

Límite 2,75 120.000,00 € 330.000,00 €

Precio de Amortización

adquisición contable Aumentos Disminuciones

- Libertad de amortizac ión instalaciones apartado (i) 18.000,00 € 900,00 € 17.100,00 € - 17.100,00 €

- Libertad de amortizac ión maquinaria apartado (i) 32.000,00 € 1.920,00 € 30.080,00 € - 30.080,00 €

47.180,00 €

EXENCIONES:

(-) Dividendos apartado (j) perc ibidos de la soc iedad A - 6.000,00 € - 6.000,00 €

BASE IMPONIBLE PREVIA REDUCCIONES 91.400,00 € 117.033,76 €

A continuación se detalla el origen de los ajustes extracontables practicados en el cuadro anterior:

Primero-. Diferencias permanentes (DP)

GASTOS NO DEDUCIBLES

De conformidad con lo establecido en el artículo 15 del LIS, no son gastos fiscalmente

deducibles los siguientes1:

“Artículo 15. Gastos no deducibles.

No tendrán la consideración de gastos fiscalmente deducibles:

(…) b) Los derivados de la contabilización del Impuesto sobre Sociedades. No tendrán la conside-

ración de ingresos los procedentes de dicha contabilización.

1

Se reproduce parcialmente el artículo, a los efectos de identificar los gastos no deducibles relativos al enunciado

del ejercicio.

Preparado por Ana B. Cambra- 7

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

c) Las multas y sanciones penales y administrativas, los recargos del período ejecutivo y el recargo

por declaración extemporánea sin requerimiento previo.

d) Las pérdidas del juego.

e) Los donativos y liberalidades.

No se entenderán comprendidos en esta letra e) los gastos por atenciones a clientes o proveedores

ni los que con arreglo a los usos y costumbres se efectúen con respecto al personal de la empresa

ni los realizados para promocionar, directa o indirectamente, la venta de bienes y prestación de

servicios, ni los que se hallen correlacionados con los ingresos.

No obstante, los gastos por atenciones a clientes o proveedores serán deducibles con el límite

del 1 por ciento del importe neto de la cifra de negocios del período impositivo.

Tampoco se entenderán comprendidos en esta letra e) las retribuciones a los administradores por

el desempeño de funciones de alta dirección, u otras funciones derivadas de un contrato de ca-

rácter laboral con la entidad.

(…)“.

En base a lo anterior, los ajustes extracontables a practicar como diferencias permanentes

son los siguientes:

Descripción DP Regulación Ajuste extracontable

Impuesto sobre Sociedades Artículo 15 letra b) del LIS Positivo (+IS)

Multas de tráfico Artículo 15 letra c) del LIS + 850 €

Recargo por presentación extemporánea Artículo 15 letra c) del LIS + 1.200 €

Donativos Artículo 15 letra e) del LIS +350 €

Como se puede comprobar en el cuadro anterior, el importe de los gastos por Impuesto sobre

Sociedades (IS), multas (850 €), recargo (1.200 €) y donativos (350 €) no son fiscalmente

deducibles.

No obstante lo anterior, cabe destacar que los gastos por atenciones a clientes, de confor-

midad al apartado e) del artículo 15 de la LIS, se limita su deducibilidad a la cuantía resultante

de multiplicar el 1 por 100 por el importe neto de la cifra de negocios del ejercicio 2015. Por

ende, los gastos por atenciones a clientes de 2.850 € son fiscalmente deducibles en la me-

dida que no exceden del límite establecido [límite deducible = 1 % x 3.875.000 €].

Segundo-. Diferencias temporarias (DT)

APARTADO “B” DEL ENUNCIADO – CORRECCIONES DE VALOR: DETERIORO DE INMO-

VILIZADO MATERIAL

De conformidad con lo establecido en el apartado 2 del artículo 13 de la LIS, no serán

deducibles las siguientes pérdidas contables del valor de los elementos patrimonia-

les:

“Artículo 13. Correcciones de valor: pérdida por deterioro del valor de los elementos patri-

moniales.

(…)

2. No serán deducibles:

a) Las pérdidas por deterioro del inmovilizado material, inversiones inmobiliarias e inmovilizado

intangible, incluido el fondo de comercio.

Preparado por Ana B. Cambra- 8

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

b) Las pérdidas por deterioro de los valores representativos de la participación en el capital o en los

fondos propios de entidades.

c) Las pérdidas por deterioro de los valores representativos de deuda.

Las pérdidas por deterioro señaladas en este apartado serán deducibles en los términos establecidos

en el artículo 20 de esta Ley.”

En base a lo anterior, la pérdida por deterioro del inmovilizado material de 25.000 €,

no es fiscalmente deducible, por lo que se deberá practicar un ajuste extracontable

positivo (DT) de + 25.000 € en la autoliquidación del IS del período impositivo 2015, tal y

como se desprende del cálculo siguiente:

Pérdidas por Impuesto sobre

Pérdidas deterioro

deterioro Ajuste Tipo Sociedades

inmovilizado

fiscalmente extracontable impositivo diferido(6301)/Activo por

(cuenta 69)

deducibles diferencia temporaria

25.000,00 € 25.000,00 € 25% 6.250,00 €

25.000,00 € - € 25.000,00 € 6.250,00 €

El ajuste extracontable positivo (DT), desde un punto de vista contable, generará un crédito

fiscal, pues bien, de deberá anotar un cargo en la cuenta (474). Activo por diferencia tempo-

raria deducible y un abono en la cuenta (6301). Impuesto sobre Sociedades diferido, por el

mismo importe de 6.250 €. Dicho ajuste revertirá en el período impositivo en el que contable-

mente se reconozca el exceso de la dotación por pérdidas de inmovilizado material, ya que se

deberá practicar un ajuste extracontable negativo (DT), en la medida que al no haber sido

deducible la pérdida en 2015, no deberá integrarse el ingreso contable del exceso en la base

imponible del ejercicio en el que se reconozca la reversión.

APARTADO “C” DEL ENUNCIADO – IMPUTACIÓN TEMPORAL DE INGRESOS Y GASTOS:

OPERACIONES CON PRECIO APLAZADO. CORRECCIONES DE VALOR: DETERIORO DE

INSOLVENCIAS DE CLIENTES

OPERACIONES CON PRECIO APLAZADO

Como regla general, los ingresos se imputan en la cuenta de pérdidas y ganancias siguiendo

el principio de devengo, y éste es el criterio que también sigue la norma fiscal.

No obstante lo anterior, se establece de forma opcional la posibilidad de integrar en la

base imponible del IS, el resultado de la operación, siguiendo el criterio de caja. En

concreto, en el caso de operaciones a plazos o con precio aplazado, las rentas se

entenderán obtenidas proporcionalmente a medida que sean exigibles los correspon-

dientes cobros, excepto que la entidad decida aplicar el criterio del devengo.

Se considerarán operaciones a plazos o con precio aplazado, aquellas cuya contra-

prestación sea exigible, total o parcialmente, mediante pagos sucesivos o mediante

un solo pago, siempre que el período transcurrido entre el devengo y el vencimiento

del último o único plazo, sea superior al año.

En caso de producirse el endoso, descuento o cobro anticipado de los importes apla-

zados, se entenderá obtenida, en dicho momento la renta pendiente de imputación.

Al respecto, conviene tener en cuenta, los siguientes aspectos:

Inclusión de rentas de cualquier tipo de operación: no sólo las entregas de bienes y

ejecuciones de obra, también se extiende su aplicación a las prestaciones de servicios.

Preparado por Ana B. Cambra- 9

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

Imputación proporcional a la exigibilidad de los correspondientes cobros: salvo

que la entidad decida aplicar el criterio de devengo.

El contribuyente contabiliza las operaciones aplicando el criterio de devengo,

registrando la totalidad del beneficio de la operación o renta. Si se acoge al

criterio de exigibilidad de los cobros tendrá que realizar los oportunos ajustes

extracontables (Negativo en el período de devengo y contabilización de la operación,

y positivos en los períodos impositivos posteriores de exigibilidad de los cobros pen-

dientes, todos ellos diferencias temporarias).

Cobro anticipado de importes aplazados: en caso de producirse se entenderá ob-

tenida, en dicho momento, la renta pendiente de imputación. El endoso o descuento

de efectos que reflejen las cantidades aplazadas, se asimila al cobro antici-

pado.

Limitación a la deducción fiscal del deterioro del crédito: si el contribuyente se

acoge al criterio de imputación temporal de operaciones a plazos, el deterioro del

crédito no será fiscalmente deducible hasta que el ingreso no se haya integrado en la

base imponible.

En virtud de lo expuesto anteriormente, en el caso práctico que nos ocupa, comprobamos que

desde el devengo de la operación (24 de abril de 2015) al último cobro previsto (15 cuotas,

esto es a contar desde la fecha de devengo, el 24 de junio de 2016) transcurre más de 1

año, no obstante, dado que T6,S.L anticipa los pagarés en la fecha de devengo de la

operación, NO resulta aplicable el régimen de “operaciones a plazos” previsto en el apartado

4 del artículo 11 de la LIS, NO pudiéndose así integrar el resultado de la operación siguiendo

el criterio de caja. Por consiguiente, no procede practicar ningún ajuste extracontable

(DT) por operaciones con precio aplazado.

CORRECCIONES DE VALOR: DETERIORO POR INSOLVENCIAS DE CRÉDITO

De acuerdo con el segundo párrafo del apartado c) del enunciado, la sociedad T6,S.L. ha do-

tado, a 31 de diciembre de 2015, pérdidas por insolvencias de crédito por un importe de 40.000

€. Pues bien, la pérdida contable derivada de la insolvencia de 40.000 €, no será de-

ducible en la medida que el impago de la primera cuota, esto es, la correspondiente al mes

de septiembre, provoca el vencimiento anticipado de la totalidad de las cuotas pendientes a la

fecha (10 cuotas de 4.000 € del total de 15), por lo que la cuantía de 40.000 € resulta

exigible desde el 24 de septiembre de 2015, y por tanto, a 31 de diciembre de 2015,

de conformidad con lo establecido en el artículo 13 de la LIS, no han transcurrido 6

meses desde el vencimiento de la obligación y, además, el deudor no está declarado en

situación de concurso ni procesado por el delito de alzamiento de bienes y las obligaciones no

han sido reclamadas judicialmente o han sido objeto de un litigio judicial o procedimiento

arbitral de cuya solución dependa su cobro.

Impuesto sobre

Pérdidas Pérdidas por

Sociedades

deterioro deterioro Ajuste Tipo

diferido(6301)/Activo por

insolvencias fiscalmente extracontable impositivo

diferencia temporaria

(cuenta 69) deducibles

deducible (474)

40.000,00 € - € 40.000,00 € 25% 10.000,00 €

40.000,00 € - € 40.000,00 € 10.000,00 €

Literalmente, el apartado 1 del artículo 13 de la LIS establece lo siguiente:

“Artículo 13. Correcciones de valor: pérdida por deterioro del valor de los elementos

patrimoniales.

Preparado por Ana B. Cambra- 10

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

1. Serán deducibles las pérdidas por deterioro de los créditos derivadas de las posibles insol-

vencias de los deudores, cuando en el momento del devengo del Impuesto concurra alguna de las

siguientes circunstancias:

a) Que haya transcurrido el plazo de 6 meses desde el vencimiento de la obligación.

b) Que el deudor esté declarado en situación de concurso.

c) Que el deudor esté procesado por el delito de alzamiento de bienes.

d) Que las obligaciones hayan sido reclamadas judicialmente o sean objeto de un litigio judicial o

procedimiento arbitral de cuya solución dependa su cobro.

No serán deducibles las siguientes pérdidas por deterioro de créditos:

1.º Las correspondientes a créditos adeudados por entidades de derecho público, excepto que

sean objeto de un procedimiento arbitral o judicial que verse sobre su existencia o cuantía.

2.º Las correspondientes a créditos adeudados por personas o entidades vinculadas, salvo que

estén en situación de concurso y se haya producido la apertura de la fase de liquidación por el

juez, en los términos establecidos en la Ley 22/2003, de 9 de julio, Concursal.

3.º Las correspondientes a estimaciones globales del riesgo de insolvencias de clientes y deudo-

res.

Reglamentariamente se establecerán las normas relativas a las circunstancias determinantes de

la deducibilidad de las dotaciones por deterioro de los créditos y otros activos derivados de las

posibles insolvencias de los deudores de las entidades financieras y las concernientes al importe

de las pérdidas para la cobertura del citado riesgo. Dichas normas resultarán igualmente de apli-

cación en relación con la deducibilidad de las correcciones valorativas por deterioro de valor de

los instrumentos de deuda valorados por su coste amortizado que posean los fondos de titulización

hipotecaria y los fondos de titulización de activos a que se refieren las letras h) e i), respectiva-

mente, del apartado 1 del artículo 7 de la presente Ley. (…)”

El ajuste extracontable positivo (DT) de 40.000 €, desde un punto de vista contable,

generará un crédito fiscal, pues bien, de deberá anotar un cargo en la cuenta (474). Activo

por diferencia temporaria deducible y un abono en la cuenta (6301). Impuesto sobre Socieda-

des diferido, por el mismo importe de 10.000 €. Dicho ajuste revertirá en el período impositivo

en el que contablemente se reconozca el exceso de la dotación por pérdidas de insolvencias,

ya que se deberá practicar un ajuste extracontable negativo (DT), en la medida que al no

haber sido deducible la pérdida en 2015, no deberá integrarse el ingreso contable del exceso

en la base imponible del ejercicio en el que se reconozca la reversión.

APARTADO “D” DEL ENUNCIADO – CORRECCIONES DE VALOR: DETERIORO POR IN-

SOLVENCIAS DE CRÉDITOS

A partir de los supuestos descritos en el apartado d) del enunciado, al objeto de comprobar la

deducibilidad de las pérdidas por insolvencias, debemos revisar los supuestos en los que

se admite la misma y, para ello, nos remitimos de nuevo al apartado 1 del artículo 13

de la LIS transcrito anteriormente, en el que se establecen las causas que habilitan la

efectividad del deterioro.

En virtud de lo anterior, a continuación detallamos la admisibilidad o inadmisibilidad de la

deducibilidad de la pérdida por insolvencias que se ha contabilizado a 31 de diciem-

bre de 2015:

Pérdidas por Ajuste

Explicación de la deducibilidad o

insolvencias Extracontable

no deducibilidad de las pérdidas

(cuenta 69) (DT)

A pesar de que en garantía del cobro de la deuda existe “formalmente”

una garantía, se admite la deducibilidad de la pérdida, en la medida que,

por un lado, se ha producido el “envilecimiento” de la garantía (pérdida

39.580 € de la misma) y, por otro lado, en la fecha de devengo del IS (31 de -

diciembre de 2015), han transcurrido 6 meses desde el vencimiento de

la obligación de pago (1 de marzo de 2015 y 1 de junio de 2015). (Ar-

tículo 13.1 letra a)

Preparado por Ana B. Cambra- 11

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

Respecto a la pérdida de 4.250 €, debemos distinguir dos partes:

El 80 por 100 asegurada (3.400 €): A pesar de haberse producido

+ 3.400 €

la declaración de concurso de acreedores (5 de noviembre de 2015),

la pérdida no es fiscalmente deducible, por estar garantizado el

4.250 €

pago a través del seguro contratado con crédito y caución.

El resto, el 20 por 100 no asegurada (850 €): Es fiscalmente dedu-

cible la pérdida, en la medida que el cliente ha declarado concurso

-

de acreedores. (Artículo 13.1 letra b)

No es fiscalmente deducible la pérdida, en la medida que en la fecha de

devengo del IS (31 de diciembre de 2015), no han transcurrido 6 meses

6.470 € + 6.470 €

desde los vencimientos de la obligación de pago, esto es, desde el 5 de

agosto, 5 de septiembre y 5 de octubre de 2015. (Artículo 13.1 letra a)

A modo de resumen, a continuación se detalla el cálculo de los ajustes extracontables (DT):

Impuesto sobre

Pérdidas Pérdidas por

Sociedades

deterioro deterioro Ajuste Tipo

diferido(6301)/Activo por

insolvencias fiscalmente extracontable impositivo

diferencia temporaria

(cuenta 69) deducibles

deducible (474)

3.400,00 € - € 3.400,00 € 25% 850,00 €

6.470,00 € - € 6.470,00 € 25% 1.617,50 €

9.870,00 € - € 9.870,00 € 2.467,50 €

Los ajustes extracontables positivos (DT) en conjunto de 9.870 € generan un crédito

fiscal ante la Administración, por lo que contablemente se registrará un cargo en la cuenta

(474).Activo por diferencia temporaria deducible y un abono en la cuenta (6301).Impuesto

sobre Sociedades diferido, por el mismo importe de 2.467,50 € en total.

En el ejercicio en el que se contabilice el ingreso por la reversión de la dotación por pérdidas

de insolvencias, se deberá tener en cuenta que el deterioro no fue fiscalmente deducible, por

lo que el ingreso contable como consecuencia de la reversión del deterioro no deberá integrarse

en la base imponible del impuesto del ejercicio en que se contabilice. Por ende, se deberá

practicar un ajuste extraordinario negativo (DT) por el importe del ingreso, lo que desde un

punto de vista contable supondrá registrar un cargo en la cuenta (6301).Impuesto sobre So-

ciedades diferido y un abono en la cuenta (474).Activo por diferencia temporaria deducible por

el mismo importe.

APARTADO “E” DEL ENUNCIADO – CONTRATOS DE ARRENDAMIENTO FINANCIERO

En el artículo 106 de la LIS se regula el régimen fiscal especial de los contratos de arrenda-

miento financiero. Para el caso concreto que nos ocupa, atendiendo que el régimen de

tributación es el de ERD, el ajuste extracontable (DT) se determina de la siguiente manera:

Preparado por Ana B. Cambra- 12

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

Límite Ajuste extracontable fiscal

Supuestos Deducibilidad sobre el resultado conta-

(=amortización fiscal) ble

Si (2 x Dotación Amortización con-

table x 1,5) > Parte de la cuota Parte de las cuotas pagadas en

Ajuste = Amortización conta-

pagada correspondiente al coste el ejercicio correspondiente al

ble – Amortización fiscal

de recuperación del bien coste del bien (principal)

(principal)

Si (2 x Dotación Amortización con-

table x 1,5) < Parte de la cuota

Ajuste = Amortización conta-

pagada correspondiente al coste 2x Amortización contable x 1,5

ble – Amortización fiscal

de recuperación del bien

(principal)

En base a lo anterior, aplicando el régimen fiscal previsto para los contratos de arrendamiento

financiero para el caso práctico que nos ocupa, en el que la sociedad T6, S.L. tributa en el

régimen de ERD, debemos calcular la amortización fiscal, esto es, el duplo del coefi-

ciente de amortización lineal máximo multiplicado por 1,5, con el límite del coste de

la recuperación del bien en cada ejercicio.

Para el período 2015, los ajustes extracontables (DT) son los siguentes:

a) Leasing máquina modelo Z 2012:

Supuesto Amortización fiscal

(2x Dotación Amortización contable x 1,5) > Parte de las cuotas correspondiente al coste del

Cuota pagada parte coste recuperación del bien bien (principal)

(2 x 34.310,40 € x 1,5) > 39.091,56 € 39.091,56 €

Definida la amortización fiscal, calculamos el ajuste extracontable (DT) del período 2015:

Ajuste extracontable (DT)

Amortización contable (a) Amortización fiscal (b)

(a)-(b)

34.310,40 € 39.091,56 € -4.781,16 €

A continuación se adjunta cuadro-resumen de los ajustes extracontables de cada período im-

positivo:

(a) (b) (a)-(b) 25% x Ajuste

Pasivo por

Amortización Amortización

Amortización Amortización Ajuste diferencia

Cuota Intereses Principal Acumulada fiscal

Contable fiscal (límite) extracontable temporaria

Contable acumulada

imponible

2.012 8.431,33 € 1.061,85 € 7.369,48 € 5.718,40 € 5.718,40 € 7.369,48 € 7.369,48 € -1.651,08 € -412,77 €

2.013 45.325,23 € 8.690,00 € 36.635,23 € 34.310,40 € 40.028,80 € 36.635,23 € 44.004,71 € -2.324,83 € -581,21 €

2.014 45.325,23 € 7.486,37 € 37.838,86 € 34.310,40 € 74.339,20 € 37.838,86 € 81.843,57 € -3.528,46 € -882,12 €

2.015 45.325,23 € 6.233,67 € 39.091,56 € 34.310,40 € 108.649,60 € 39.091,56 € 120.935,13 € -4.781,16 € -1.195,29 €

2.016 45.325,23 € 4.929,91 € 40.395,32 € 34.310,40 € 142.960,00 € 40.395,32 € 161.330,45 € -6.084,92 € -1.521,23 €

2.017 45.325,23 € 3.572,99 € 41.752,24 € 34.310,40 € 177.270,40 € 41.752,24 € 203.082,69 € -7.441,84 € -1.860,46 €

2.018 45.325,23 € 2.160,78 € 43.164,45 € 34.310,40 € 211.580,80 € 43.164,45 € 246.247,14 € -8.854,05 € -2.213,51 €

2.019 40.363,61 € 690,75 € 39.672,86 € 34.310,40 € 245.891,20 € 39.672,86 € 285.920,00 € -5.362,46 € -1.340,62 €

2.020 34.310,40 € 280.201,60 € 34.310,40 € 8.577,60 €

2.021 5.718,40 € 285.920,00 € 5.718,40 € 1.429,60 €

320.746,32 € 34.826,32 € 285.920,00 € 285.920,00 € 285.920,00 € 0,00 € 0,00 €

El ajuste negativo en 2015 de -4.781,16 € genera una deuda tributaria frente a la Administra-

ción Tributaria, como consecuencia del diferimiento de la tributación. En consecuencia, el

Preparado por Ana B. Cambra- 13

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

ajuste en la autoliquidación del ejercicio 2015, supone un cargo del 25% del ajuste, en la

cuenta (6301).Impuesto sobre Sociedades diferido y, un abono por el mismo importe en

la cuenta (479). Pasivo por diferencia temporaria imponible.

b) Leasing máquina modelo Y 2014:

Supuesto Amortización fiscal

(2x Dotación Amortización contable x 1,5) > Parte de las cuotas correspondiente al coste del

Cuota pagada parte coste recuperación del bien bien (principal)

(2 x 19.985,52 € x 1,5) > 21.120,60 € 21.120,60 €

Definida la amortización fiscal, calculamos el ajuste extracontable (DT) del período 2015:

Ajuste extracontable (DT)

Amortización contable (a) Amortización fiscal (b)

(a)-(b)

19.985,52 € 21.120,60 € -1.135,08 €

A continuación se adjunta cuadro-resumen de los ajustes extracontables de cada período im-

positivo:

(a) (b) (a)-(b) 25% x Ajuste

Pasivo por

Amortización Amortización

Amortización Amortización Ajuste diferencia

Cuota Intereses Principal Acumulada fiscal

Contable fiscal (límite) extracontable temporaria

Contable acumulada

imponible

2.014 23.195,18 € 6.330,69 € 16.864,49 € 11.658,22 € 11.658,22 € 16.864,49 € 16.864,49 € -5.206,27 € -1.301,57 €

2.015 28.195,93 € 7.075,33 € 21.120,60 € 19.985,52 € 31.643,74 € 21.120,60 € 37.985,09 € -1.135,08 € -283,77 €

2.016 28.094,70 € 5.967,29 € 22.127,41 € 19.985,52 € 51.629,26 € 22.127,41 € 60.112,50 € -2.141,89 € -535,47 €

2.017 27.988,42 € 4.806,16 € 23.182,26 € 19.985,52 € 71.614,78 € 23.182,26 € 83.294,76 € -3.196,74 € -799,18 €

2.018 27.877,60 € 3.590,22 € 24.287,38 € 19.985,52 € 91.600,30 € 24.287,38 € 107.582,14 € -4.301,86 € -1.075,47 €

2.019 27.761,25 € 2.316,07 € 25.445,18 € 19.985,52 € 111.585,82 € 25.445,18 € 133.027,32 € -5.459,66 € -1.364,92 €

2.020 27.639,32 € 981,14 € 26.658,18 € 19.985,52 € 131.571,34 € 26.658,18 € 159.685,50 € -6.672,66 € -1.668,17 €

2.021 6.889,82 € 29,32 € 6.860,50 € 19.985,52 € 151.556,86 € 6.860,50 € 166.546,00 € 13.125,02 € 3.281,26 €

2.022 14.989,14 € 166.546,00 € 14.989,14 € 3.747,29 €

197.642,22 € 31.096,22 € 166.546,00 € 166.546,00 € 166.546,00 € 0,00 € 0,00 €

El ajuste negativo en 2015 de -1.135,08 € genera una deuda tributaria frente a la Administra-

ción Tributaria, como consecuencia del diferimiento de la tributación. En consecuencia, el

ajuste en la autoliquidación del ejercicio 2015, supone un cargo del 25% del ajuste, en la

cuenta (6301).Impuesto sobre Sociedades diferido y, un abono por el mismo importe en

la cuenta (479). Pasivo por diferencia temporaria imponible.

A continuación se adjunta el artículo 106 del LIS, en el que se regula el régimen fiscal de

determinados contratos de arrendamiento financiero.

“Artículo 106. Contratos de arrendamiento financiero.

1. Lo previsto en este artículo se aplicará a los contratos de arrendamiento financiero en los que

el arrendador sea una entidad de crédito o un establecimiento financiero de crédito.

2. Los contratos a que se refiere el apartado anterior tendrán una duración mínima de 2 años

cuando tengan por objeto bienes muebles y de 10 años cuando tengan por objeto bienes inmuebles o

establecimientos industriales. No obstante, reglamentariamente, para evitar prácticas abusivas, se

podrán establecer otros plazos mínimos de duración en función de las características de los distintos

bienes que puedan constituir su objeto.

Preparado por Ana B. Cambra- 14

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

3. Las cuotas de arrendamiento financiero deberán aparecer expresadas en los respectivos con-

tratos diferenciando la parte que corresponda a la recuperación del coste del bien por la entidad

arrendadora, excluido el valor de la opción de compra y la carga financiera exigida por ella, todo ello

sin perjuicio de la aplicación del gravamen indirecto que corresponda.

4. El importe anual de la parte de las cuotas de arrendamiento financiero correspondiente a la

recuperación del coste del bien deberá permanecer igual o tener carácter creciente a lo largo del

período contractual.

5. Tendrá, en todo caso, la consideración de gasto fiscalmente deducible la carga financiera sa-

tisfecha a la entidad arrendadora.

6. La misma consideración tendrá la parte de las cuotas de arrendamiento financiero satisfechas

correspondiente a la recuperación del coste del bien, salvo en el caso de que el contrato tenga por

objeto terrenos, solares y otros activos no amortizables. En el caso de que tal condición concurra sólo

en una parte del bien objeto de la operación, podrá deducirse únicamente la proporción que corres-

ponda a los elementos susceptibles de amortización, que deberá ser expresada diferenciadamente en

el respectivo contrato.

El importe de la cantidad deducible de acuerdo con lo dispuesto en el párrafo anterior no

podrá ser superior al resultado de aplicar al coste del bien el duplo del coeficiente de amor-

tización lineal según tablas de amortización oficialmente aprobadas que corresponda al

citado bien. El exceso será deducible en los períodos impositivos sucesivos, respetando igual límite.

Para el cálculo del citado límite se tendrá en cuenta el momento de la puesta en condiciones de fun-

cionamiento del bien. Tratándose de los contribuyentes a los que se refiere el Capítulo XI del

Título VII de esta Ley, se tomará el duplo del coeficiente de amortización lineal según tablas

de amortización oficialmente aprobadas multiplicado por 1,5.

7. La deducción de las cantidades a que se refiere el apartado anterior no estará condicionada a

su imputación contable en la cuenta de pérdidas y ganancias.

8. Las entidades arrendatarias podrán optar, a través de una comunicación al Ministerio de Ha-

cienda y Administraciones Públicas en los términos que reglamentariamente se establezcan, por

establecer que el momento temporal a que se refiere el apartado 6 se corresponde con el momento

del inicio efectivo de la construcción del activo, atendiendo al cumplimiento simultáneo de los siguien-

tes requisitos:

a) Que se trate de activos que tengan la consideración de elementos del inmovilizado material

que sean objeto de un contrato de arrendamiento financiero, en el que las cuotas del referido contrato

se satisfagan de forma significativa antes de la finalización de la construcción del activo.

b) Que la construcción de estos activos implique un período mínimo de 12 meses.

c) Que se trate de activos que reúnan requisitos técnicos y de diseño singulares y que no se

correspondan con producciones en serie.

En los supuestos de pérdida o inutilización definitiva del bien por causa no imputable al contribu-

yente y debidamente justificada, no se integrará en la base imponible del arrendatario la diferencia

positiva entre la cantidad deducida en concepto de recuperación del coste del bien y su amortización

contable.”

APARTADO “F” DEL ENUNCIADO – CONTRATOS DE ARRENDAMIENTO FINANCIERO

Asimismo, de conformidad con lo establecido en el artículo 106 de la LIS, el ajuste extracon-

table (DT) correspondiente al contrato de arrendamiento financiero, formalizado el 29 de

septiembre de 2015, teniendo en cuenta que la sociedad T6, S.L. tributa en el régimen de

ERD, se determina de la siguiente manera:

Preparado por Ana B. Cambra- 15

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

Supuesto Amortización fiscal

(2x Dotación Amortización contable x 1,5) > Parte de las cuotas correspondiente al coste

Cuota pagada parte coste recuperación del bien del bien (principal)

(2 x 3.800 € x 1,5) > 0,00 € 0,00 €

Definida la amortización fiscal, calculamos el ajuste extracontable (DT) del período 2015:

Ajuste extracontable (DT)

Amortización contable (a) Amortización fiscal (b)

(a)-(b)

3.800 € 0 € +3.800 €

Del cálculo anterior, podemos comprobar que dado que durante el 2015 no se devuelve capital,

a efectos de determinar la amortización fiscal, opera la limitación del capital pagado durante

el período y, por tanto, la amortización fiscal resulta ser “0”. Consecuentemente, la carencia

implica que se genere un anticipo y no un diferimiento del gasto por IS.

APARTADO “G” DEL ENUNCIADO – REVERSIÓN LIBERTAD DE AMORTIZACIÓN APLI-

CADA EN EJERCICIOS ANTERIORES

De acuerdo con el apartado g), en el cálculo de la autoliquidación del IS del ejercicio 2014, la

sociedad T6, S.L., que tributaba en el régimen de ERD, cumplía los requisitos para aplicarse

la libertad de amortización respecto a las inversiones de escaso valor realizadas. En

base a lo anterior, y al objeto de determinar si procede o no practicar un ajuste en la autoli-

quidación del IS 2015, completamos el siguiente cuadro:

IS diferido(6301)/Pa-

Amortización Amortización Ajuste extracontable

sivo por DT imponibles

contable (a) fiscal (b) (DT) (a)-(b)

(4709)

2014 60 € 1.190 € -1.130 € -282,50 €

2015 60 € 0 € +60 € 15,00 €

Del cuadro anterior, se comprueba que en la medida que fiscalmente ya está todo amortizado

en 2014, el gasto contable por amortización de 60 € en el período 2015 NO será fiscalmente

deducible. Por consiguiente, centrándonos en la determinación de la base imponible del pe-

ríodo 2015, al haberse aplicado libertad de amortización en el período 2014, fiscalmente se

amortizó al 100 por 100, por lo que la dotación a la amortización contable realizada por la

sociedad T6, S.L. en el ejercicio 2015, no es fiscalmente deducible, lo que supone que debe

practicarse un ajuste extracontable (DT) positivo de +60 €.

El ajuste positivo en 2015 de 60 € reduce (revierte) la deuda tributaria frente a la Administra-

ción Tributaria, como consecuencia del diferimiento de la tributación que tuvo lugar en 2014.

En consecuencia, el ajuste en la autoliquidación del ejercicio 2015, supone desde un punto de

vista contable, un cargo en la cuenta (479). Pasivo por diferencia temporaria imponible y un

abono en la cuenta (6301).Impuesto sobre Sociedades diferido, ambos (cargo y abono) por el

mismo importe (25% del ajuste).

Preparado por Ana B. Cambra- 16

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

APARTADO “H” DEL ENUNCIADO – RÉGIMEN DE BIENES USADOS

En relación al apartado h) del enunciado, comprobamos que el gasto por amortización contable

realizado por T6,S.L. de 1.440 € [(120.000 € x 60% x (6/12) x 2% x 2)], también es gasto

fiscalmente deducible, en la medida que, de conformidad al apartado 4 del artículo 4 del Real

Decreto 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto sobre

Sociedades (en lo sucesivo, RIS), los bienes adquiridos usados pueden amortizarse fis-

calmente por el duplo del coeficiente de amortización lineal máximo.

Además, teniendo en cuenta que para aplicar el régimen fiscal de bienes usados para el caso

concreto de los inmuebles, a diferencia del resto de elementos patrimoniales, se requiere que

los inmuebles tengan una antigüedad mínima de 10 años. En nuestro caso, comprobamos

que en el momento de la compra (1 de julio de 2015), el local comercial tiene una antigüedad

superior a los 10 años (certificado de obra nueva de 2002), por consiguiente, resulta aplica-

ble el régimen de bienes usados previsto en el artículo 4 del RIS.

A continuación se reproduce el artículo 4 del RIS, en el que se regula el régimen de amortiza-

ción de los bienes usados:

“Artículo 4. Amortización según la tabla de amortización establecida en la Ley del

Impuesto.

(…)

3. Tratándose de elementos patrimoniales del inmovilizado material e inversiones in-

mobiliarias que se adquieran usados, es decir, que no sean puestos en

condiciones de funcionamiento por primera vez, el cálculo de la amortización se

efectuará de acuerdo con los siguientes criterios:

a) Sobre el precio de adquisición, hasta el límite resultante de multiplicar por 2 la

cantidad derivada de aplicar el coeficiente de amortización lineal máximo.

b) Si se conoce el precio de adquisición o coste de producción originario, éste podrá

ser tomado como base para la aplicación del coeficiente de amortización lineal má-

ximo.

c) Si no se conoce el precio de adquisición o coste de producción originario, el contri-

buyente podrá determinar aquél pericialmente. Establecido dicho precio de adquisición

o coste de producción se procederá de acuerdo con lo previsto en la letra anterior.

Tratándose de elementos patrimoniales usados adquiridos a entidades pertenecientes

a un mismo grupo de sociedades, según los criterios establecidos en el artículo 42 del

Código de Comercio, con independencia de la residencia y de la obligación de formular

cuentas anuales consolidadas, la amortización se calculará de acuerdo con lo previsto

en la letra b), excepto si el precio de adquisición hubiese sido superior al originario,

en cuyo caso la amortización deducible tendrá como límite el resultado de aplicar al

precio de adquisición el coeficiente de amortización lineal máximo.

A los efectos de este apartado no se considerarán como elementos patrimoniales usa-

dos los edificios cuya antigüedad sea inferior a diez años.”

Preparado por Ana B. Cambra- 17

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

Por consiguiente, el gasto por amortización contable de 1.440 € es también gasto

fiscalmente deducible, en la medida que resulta aplicable el régimen de bienes usa-

dos.

APARTADO “I” DEL ENUNCIADO – LIBERTAD DE AMORTIZACIÓN ERD

Del enunciado se desprende que en 2015, T6, S.L., por un lado, ha adquirido inmovilizado

material nuevo que ha entrado en funcionamiento y, por otro lado, como consecuencia de las

inversiones realizadas durante el período la plantilla media del 2015 respecto al 2014 ha in-

crementado, concretamente en 2,75.

De acuerdo con lo establecido en el artículo 102 de la LIS, comprobamos que en la medida

que cumplimos ciertos requisitos resulta aplicable la siguiente libertad de amortización para

las empresas que tributan en el régimen de ERD:

“Artículo 102. Libertad de amortización.

1. Los elementos nuevos del inmovilizado material y de las inversiones inmobiliarias, afectos a

actividades económicas, puestos a disposición del contribuyente en el período impositivo en el

que se cumplan las condiciones del artículo anterior, podrán ser amortizados libremente siem-

pre que, durante los 24 meses siguientes a la fecha del inicio del período impositivo en

que los bienes adquiridos entren en funcionamiento, la plantilla media total de la em-

presa se incremente respecto de la plantilla media de los 12 meses anteriores, y dicho

incremento se mantenga durante un período adicional de otros 24 meses.

La cuantía de la inversión que podrá beneficiarse del régimen de libertad de amortiza-

ción será la que resulte de multiplicar la cifra de 120.000 euros por el referido

incremento calculado con dos decimales.

Para el cálculo de la plantilla media total de la empresa y de su incremento se tomarán las per-

sonas empleadas, en los términos que disponga la legislación laboral, teniendo en cuenta la

jornada contratada en relación a la jornada completa.

La libertad de amortización será aplicable desde la entrada en funcionamiento de los elementos

que puedan acogerse a ella.

2. El régimen previsto en el apartado anterior también será de aplicación a los elementos encar-

gados en virtud de un contrato de ejecución de obra suscrito en el período impositivo, siempre

que su puesta a disposición sea dentro de los 12 meses siguientes a su conclusión.

3. Lo previsto en los dos apartados anteriores será igualmente de aplicación a los elementos del

inmovilizado material y de las inversiones inmobiliarias construidos por la propia empresa.

4. En el supuesto de que se incumpliese la obligación de incrementar o mantener la plantilla se

deberá proceder a ingresar la cuota íntegra que hubiere correspondido a la cantidad deducida en

exceso más los intereses de demora correspondientes.

El ingreso de la cuota íntegra y de los intereses de demora se realizará conjuntamente con la

autoliquidación correspondiente al período impositivo en el que se haya incumplido una u otra

obligación.

5. Lo previsto en este artículo también será de aplicación a los elementos nuevos del inmovilizado

material y de las inversiones inmobiliarias objeto de un contrato de arrendamiento financiero, a

condición de que se ejercite la opción de compra.”

Preparado por Ana B. Cambra- 18

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

Pues bien, a efectos de determinar el ajuste extracontable (DT) por libertad de amor-

tización a practicar, partimos de:

a) Que se cumplen los requisitos respecto a las inversiones en elementos de inmo-

vilizado material nuevos en 2015.

b) Que, naturalmente, suponemos que durante los 24 meses siguientes a 1 de enero

de 2015, el incremento de la plantilla media total del 2015 respecto 2014, se man-

tendrá así como durante un período adicional de otros 24 meses.

c) Que la cuantía total que puede beneficiarse del régimen de libertad de amor-

tización coincide con el 100 por 100 de la inversión de 50.000 € [= 18.000

€+32.000 €], en la medida que la misma no supera el límite de 330.000 € [=120.000

€ x 2,75], de acuerdo con el apartado 1 del artículo 102 de la LIS.

En virtud de todo lo anterior, la amortización fiscal y consecuentemente el ajuste extra-

contable (DT) a realizar, se obtienen:

Inversión: Instalaciones

IS diferido(6301)/Pa-

Amortización Amortización Ajuste extracontable

sivo por DT imponibles

contable (a) fiscal (b) (DT) (a)-(b)

(4709)

2015 900 € 18.000 € -17.100 € -4.275 €

El ajuste extracontable (DT) negativo en 2015 de -17.100 € genera una deuda tributaria frente

a la Administración Tributaria, como consecuencia del diferimiento de la tributación. En con-

secuencia, el ajuste en la autoliquidación del ejercicio 2015, supone un cargo del 25% del

ajuste (4.275 €), en la cuenta (6301).Impuesto sobre Sociedades diferido y, un abono por el

mismo importe en la cuenta (479). Pasivo por diferencia temporaria imponible.

Inversión: Maquinaria

IS diferido(6301)/Pa-

Amortización Amortización Ajuste extracontable

sivo por DT imponibles

contable (a) fiscal (b) (DT) (a)-(b)

(4709)

2015 1.920 € 32.000 € -30.080 € -7.520 €

Asimismo, el ajuste extracontable (DT) negativo en 2015 de -30.080 € genera una deuda

tributaria frente a la Administración Tributaria, como consecuencia del diferimiento de la tri-

butación. En consecuencia, el ajuste en la autoliquidación del ejercicio 2015, supone un cargo

del 25% del ajuste (7.520 €), en la cuenta (6301).Impuesto sobre Sociedades diferido y, un

abono por el mismo importe en la cuenta (479). Pasivo por diferencia temporaria imponible.

Tercero-. Exenciones

APARTADO “J” DEL ENUNCIADO – EXENCIONES

Uno de los aspectos más novedosos contenidos en la nueva LIS es la modificación del meca-

nismo de eliminación de la doble imposición. Pues bien, la exención regulada en el artículo

21 de la nueva LIS requiere en su apartado 1 letra a) del cumplimiento de requisitos análo-

gos a los que preveían los artículos 21 y 30.2 del TRLIS (anterior Ley), es decir:

Preparado por Ana B. Cambra- 19

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

a) Que el porcentaje de participación, directa o indirecta, en el capital o en los

fondos propios de la entidad sea, al menos, del 5 por 100, si bien amplía el

concepto de participación significativa a la cartera con valor de adquisición

superior a 20 millones de euros, aun cuando se representativa de una parti-

cipación inferior al 5 por 100.

b) Que la participación mínima se haya poseído de manera ininterrumpida du-

rante el año anterior a la fecha de la exigibilidad del beneficio que se

distribuya o, en su defecto posteriormente durante el tiempo necesario para

completar dicho plazo.

Literalmente, el artículo 21 de la LIS, establece:

“Artículo 21. Exención para evitar la doble imposición sobre dividendos y rentas deriva-

das de la transmisión de valores representativos de los fondos propios de entidades

residentes y no residentes en territorio español.

1. Estarán exentos los dividendos o participaciones en beneficios de entidades, cuando

se cumplan los siguientes requisitos:

a) Que el porcentaje de participación, directa o indirecta, en el capital o en los fondos

propios de la entidad sea, al menos, del 5 por ciento o bien que el valor de adquisición

de la participación sea superior a 20 millones de euros.

La participación correspondiente se deberá poseer de manera ininterrumpida durante el año

anterior al día en que sea exigible el beneficio que se distribuya o, en su defecto, se

deberá mantener posteriormente durante el tiempo necesario para completar dicho

plazo. Para el cómputo del plazo se tendrá también en cuenta el período en que la participación

haya sido poseída ininterrumpidamente por otras entidades que reúnan las circunstancias a que

se refiere el artículo 42 del Código de Comercio para formar parte del mismo grupo de sociedades,

con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas.

(…).”

Consecuentemente, en la medida que el coste de adquisición de las participaciones en las

sociedades A y B no supera el importe de 20 millones de euros, a los efectos de determinar

la exención debemos comprobar los siguientes requisitos: (a) porcentaje de partici-

pación y (b) período de tenencia del mismo.

Pues bien, los ingresos por dividendos percibidos de la Sociedad A y B están:

a) Dividendos sociedad A: Exentos

Dado que la participación se posee desde hace más de 1 año (2002) y el porcentaje

de participación es al menos del 5% (80%), el ingreso está EXENTO, por lo que

no deberá integrarse en la base imponible del IS.

b) Dividendos sociedad B: No Exentos

A pesar de que la participación se posee desde hace más de 1 año (2002), al no

superar el porcentaje de participación el 5% (2,5%), el ingreso NO está EXENTO,

por lo que deberá integrarse en la base imponible del IS.

Preparado por Ana B. Cambra- 20

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

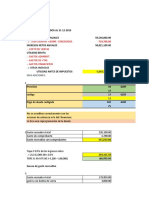

BASE IMPONIBLE DEFINITIVA

BASES IMPONIBLES NEGATIVAS Y REDUCCIONES

A) BASES IMPONIBLES NEGATIVAS

Llegados a este punto, debemos comprobar si existen o no bases imponibles negativas pendientes

de compensación generadas en períodos impositivos anteriores. Del enunciado del ejercicio se

desprende que existen bases imponibles negativas generadas y pendientes de aplicación del ejer-

cicio 2012 por importe de 8.800 €.

No obstante, antes de su aplicación debemos comprobar, por un lado, de que no hayan prescrito

y, por otro lado, de que no exista alguna limitación cuantitativa en su aplicación. En concreto:

PRESCRIPCIÓN/CADUCIDAD- LIMITACIÓN TEMPORAL: Para los períodos impositivos ini-

ciados a partir de 1 de enero de 2015, respecto a las bases imponibles pendientes de aplicación

al principio del período no existe límite para su compensación.

A efectos de tener en cuenta, la evolución normativa en cuanto al límite temporal para la

aplicación de las BIN, a continuación se detalla cuadro resumen:

LIMITACIÓN CUANTITATIVA: En este punto cabe hacer especial mención debido a la

reforma introducida mediante el Real Decreto ley 3/2016 de, 2 de diciembre, en

cuanto a los límites aplicables para los períodos impositivos iniciados a partir de 1

de enero de 2016, 2017 y siguientes.

En concreto, tras la aprobación del real decreto ley 3/2016 de 2 de diciembre, con

efectos para los períodos impositivos iniciados el 1 de enero de 2016, los límites

aplicables sobre la base imponible previa a su aplicación son:

Preparado por Ana B. Cambra- 21

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

De acuerdo con la LIS las BIN podrán ser compensadas con las rentas positivas de los

periodos impositivos siguientes con el límite según el cuadro adjunto de la base impo-

nible previa a la aplicación de la reserva de capitalización establecida en el artículo 25 de la

nueva Ley del IS y a la propia compensación de bases imponibles negativas. No obstante, y

en todo caso, se podrán compensar bases imponibles negativas hasta el importe de

1 millón de euros.

Según el cuadro resumen anterior, en 2015, dado que el volumen de operaciones del ejercicio

2014 fue inferior a 20.000.000 €, el límite aplicable sería el mayor de: (a) 100 por 100

de la base imponible previa o (b) el importe de 1.000.000 €. Esto significa que pueden

compensarse bases imponibles negativas hasta el importe del 100 por 100 de la base imponible

previa a reducciones, es decir:

Límite => 100% x 117.033,76 € =117.033,76 € y en cualquier caso, hasta 1.000.000 €

Como el importe de la base imponible negativa del 2012 es inferior al límite aplicable

(1.000.000 €), aplicamos la totalidad de la misma, esto es, de 8.800 €.

B) REDUCCIONES: RESERVA DE CAPITALIZACIÓN Y RESERVA DE NIVELACIÓN

De acuerdo con los datos facilitados en el enunciado, a continuación procedemos al cálculo de las

reducciones:

Reserva de capitalización (RC): Artículo 25 LIS

De conformidad con lo establecido en el artículo 25 de LIS, la RC:

“Artículo 25. Reserva de capitalización.

1. Los contribuyentes que tributen al tipo de gravamen previsto en los apartados 1 o 6 del artículo 29

de esta Ley tendrán derecho a una reducción en la base imponible del 10 por ciento del importe del

incremento de sus fondos propios, siempre que se cumplan los siguientes requisitos:

a) Que el importe del incremento de los fondos propios de la entidad se mantenga durante un

plazo de 5 años desde el cierre del período impositivo al que corresponda esta reducción,

salvo por la existencia de pérdidas contables en la entidad.

b) Que se dote una reserva por el importe de la reducción, que deberá figurar en el balance con

absoluta separación y título apropiado y será indisponible durante el plazo previsto en la letra

anterior.

A estos efectos, no se entenderá que se ha dispuesto de la referida reserva, en los siguientes casos:

Preparado por Ana B. Cambra- 22

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

a) Cuando el socio o accionista ejerza su derecho a separarse de la entidad.

b) Cuando la reserva se elimine, total o parcialmente, como consecuencia de operaciones a las que

resulte de aplicación el régimen fiscal especial establecido en el Capítulo VII del Título VII de esta Ley.

c) Cuando la entidad deba aplicar la referida reserva en virtud de una obligación de carácter legal.

En ningún caso, el derecho a la reducción prevista en este apartado podrá superar el importe

del 10 por ciento de la base imponible positiva del período impositivo previa a esta reduc-

ción, a la integración a que se refiere el apartado 12 del artículo 11 de esta Ley y a la

compensación de bases imponibles negativas.

No obstante, en caso de insuficiente base imponible para aplicar la reducción, las cantidades

pendientes podrán ser objeto de aplicación en los períodos impositivos que finalicen en los 2 años

inmediatos y sucesivos al cierre del período impositivo en que se haya generado el derecho

a la reducción, conjuntamente con la reducción que pudiera corresponder, en su caso, por aplicación

de lo dispuesto en este artículo en el período impositivo correspondiente, y con el límite previsto en

el párrafo anterior.

2. El incremento de fondos propios vendrá determinado por la diferencia positiva entre los fondos

propios existentes al cierre del ejercicio sin incluir los resultados del mismo, y los fondos propios

existentes al inicio del mismo, sin incluir los resultados del ejercicio anterior.

No obstante, a los efectos de determinar el referido incremento, no se tendrán en cuenta como fondos

propios al inicio y al final del período impositivo:

a) Las aportaciones de los socios.

b) Las ampliaciones de capital o fondos propios por compensación de créditos.

c) Las ampliaciones de fondos propios por operaciones con acciones propias o de reestructuración.

d) Las reservas de carácter legal o estatutario.

e) Las reservas indisponibles que se doten por aplicación de lo dispuesto en el artículo 105 de esta

Ley y en el artículo 27 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y

Fiscal de Canarias.

f) Los fondos propios que correspondan a una emisión de instrumentos financieros compuestos.

g) Los fondos propios que se correspondan con variaciones en activos por impuesto diferido derivadas

de una disminución o aumento del tipo de gravamen de este Impuesto.

Estas partidas tampoco se tendrán en cuenta para determinar el mantenimiento del incremento de

fondos propios en cada período impositivo en que resulte exigible.

3. La reducción correspondiente a la reserva prevista en este artículo será incompatible en el mismo

período impositivo con la reducción en base imponible en concepto de factor de agotamiento prevista

en los artículos 91 y 95 de esta Ley.

4. El incumplimiento de los requisitos previstos en este artículo dará lugar a la regularización de las

cantidades indebidamente reducidas, así como de los correspondientes intereses de demora, en los

términos establecidos en el artículo 125.3 de esta Ley.”

En virtud de lo establecido en el texto legal, el importe de la RC es la cuantía resultante

de multiplicar el 10% sobre el incremento de los fondos propios, esto es, de 5.000 €

[10% x 50.000].

Determinado el importe de la RC (5.000 €), debemos comprobar si procede o no su apli-

cación, para ello, analizamos los siguientes 3 puntos:

Preparado por Ana B. Cambra- 23

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

a) Que el incremento de los Fondos Propios (50.000 €) se mantenga durante un

plazo de 5 años desde el cierre del período impositivo al que corresponda la re-

ducción (esto es, 2020), salvo por la existencia de pérdidas contables de la

entidad.

b) Que se dote una reserva indisponible por el importe de la reducción (5.000 €)

durante un plazo de 5 años desde el cierre del período impositivo al que corres-

ponda la reducción (esto es, 2020).

c) No superar el límite del 10% de la base imponible previa a su aplicación y de

la aplicación de las Bases Imponibles Negativas.

En concreto, en la medida que cumplimos los requisitos anteriores, practicamos

la reducción de 5.000 €. (En este caso, en la medida que la reducción RC < límite (10%

de la base imponibles previa a su aplicación=11.703,38 €)), se aplica la RC en su totalidad,

no obstante, de haber superado el límite, el exceso respecto el mismo, se podría aplicar

en los 2 años inmediatos siguientes).

Reserva de nivelación (RN): Artículo 105 LIS

De conformidad con lo establecido en el artículo 105 de LIS, la RN sólo resulta de apli-

cación en el caso de que la sociedad tribute en el régimen especial de ERD,

además, se requiere cumplir otros requisitos, en concreto, se establece literalmente lo

siguiente:

“Artículo 105. Reserva de nivelación de bases imponibles.

1. Las entidades que cumplan las condiciones establecidas en el artículo 101 de esta Ley en el

período impositivo y apliquen el tipo de gravamen previsto en el primer párrafo del apartado 1 del

artículo 29 de esta Ley, podrán minorar su base imponible positiva hasta el 10 por ciento de

su importe.

En todo caso, la minoración no podrá superar el importe de 1 millón de euros. Si el período

impositivo tuviera una duración inferior a un año, el importe de la minoración no podrá su-

perar el resultado de multiplicar 1 millón de euros por la proporción existente entre la

duración del período impositivo respecto del año.

2. Las cantidades a que se refiere el apartado anterior se adicionarán a la base imponible de los

períodos impositivos que concluyan en los 5 años inmediatos y sucesivos a la finalización

del período impositivo en que se realice dicha minoración, siempre que el contribuyente

tenga una base imponible negativa, y hasta el importe de la misma.

El importe restante se adicionará a la base imponible del período impositivo correspondiente a la fecha

de conclusión del referido plazo.

3. El contribuyente deberá dotar una reserva por el importe de la minoración a que se refiere

el apartado 1 de este artículo, que será indisponible hasta el período impositivo en que se produzca

la adición a la base imponible de la entidad de las cantidades a que se refiere el apartado anterior.

La reserva deberá dotarse con cargo a los resultados positivos del ejercicio en que se realice

la minoración en base imponible. En caso de no poderse dotar esta reserva, la minoración estará

condicionada a que la misma se dote con cargo a los primeros resultados positivos de ejercicios

siguientes respecto de los que resulte posible realizar esa dotación.

A estos efectos, no se entenderá que se ha dispuesto de la referida reserva, en los siguientes casos:

a) Cuando el socio o accionista ejerza su derecho a separarse de la entidad.

b) Cuando la reserva se elimine, total o parcialmente, como consecuencia de operaciones a las que

resulte de aplicación el régimen fiscal especial establecido en el Capítulo VII del Título VII de esta Ley.

Preparado por Ana B. Cambra- 24

PLANIFICACIÓ FISCAL DE L’EMPRESA-CURS 2018-2019: TEMA 6

c) Cuando la entidad deba aplicar la referida reserva en virtud de una obligación de carácter legal.

4. La minoración prevista en este artículo se tendrá en cuenta a los efectos de determinar los pagos

fraccionados a que se refiere el apartado 3 del artículo 40 de esta Ley.

5. Las cantidades destinadas a la dotación de la reserva prevista en este artículo no podrán aplicarse,

simultáneamente, al cumplimiento de la reserva de capitalización establecida en el artículo 25 de esta

Ley ni de la Reserva para Inversiones en Canarias prevista en el artículo 27 de la Ley 19/1994, de 6

de julio, de modificación del Régimen Económico y Fiscal de Canarias.

6. El incumplimiento de lo dispuesto en este artículo determinará la integración en la cuota íntegra del

período impositivo en que tenga lugar el incumplimiento, la cuota íntegra correspondiente a las canti-

dades que han sido objeto de minoración, incrementadas en un 5 por ciento, además de los intereses

de demora.”

De conformidad con lo establecido legalmente, el importe de la reducción es la cuantía

resultante de multiplicar el 10% sobre la base imponible tras la aplicación de la BIN y RC,

esto es, de 10.323,38 € [10% x 103.233,76 €].

Determinado el importe de la reducción de RN (10.323,38 €), debemos comprobar si

procede o no su aplicación, para ello, analizamos los siguientes 2 puntos:

a) Que la RN no supere el importe de 1 millón de euros y que el importe de la RN se

adicione a la base imponible de los períodos impositivos que concluyan en los 5

años inmediatos y sucesivos a la finalización del período impositivo en que se

realice dicha minoración, siempre que el contribuyente tenga una base imponible

negativa, y hasta el importe de la misma. El importe restante se adicionará a la

base imponible del período impositivo correspondiente a la fecha de conclusión

del referido plazo.

b) Que se dote una reserva indisponible por el importe de la reducción