También podría gustarte

- Caso Practico Nia 265 AlumnosDocumento3 páginasCaso Practico Nia 265 Alumnosnancy vinces75% (16)

- Control Interno Del Efectivo y Equivalentes Al EfectivoDocumento64 páginasControl Interno Del Efectivo y Equivalentes Al EfectivoJaneth SortoAún no hay calificaciones

- Planilla de Deficiencia TerminadoDocumento6 páginasPlanilla de Deficiencia TerminadoBetsy Lily Burela100% (1)

- Arqueo de Caja Chica, Concilicacion Bancaria, Roles de PagoDocumento26 páginasArqueo de Caja Chica, Concilicacion Bancaria, Roles de PagoLesly OcampoAún no hay calificaciones

- Arqueo de Caja, Conciliacion y Corte de InventarioDocumento28 páginasArqueo de Caja, Conciliacion y Corte de InventarioHUERTA ALVARO CINDY JANETAún no hay calificaciones

- Apoyo para Clase ADocumento12 páginasApoyo para Clase AEduard CamaoAún no hay calificaciones

- Qué Es Arqueo de CajaDocumento7 páginasQué Es Arqueo de CajaDaymler ZamoraAún no hay calificaciones

- Resolución LABORATORIO CAJA Y BANCOS EL UNICO, S.A PDFDocumento11 páginasResolución LABORATORIO CAJA Y BANCOS EL UNICO, S.A PDFBRAYAN RAFAEL REYES SUCHITEAún no hay calificaciones

- Semana5y6 2do Contabilidad SierraDocumento14 páginasSemana5y6 2do Contabilidad Sierrasairapaulina0% (1)

- Control Interno Arqueo Caja Chica 1Documento8 páginasControl Interno Arqueo Caja Chica 1DaneivisSolisAún no hay calificaciones

- Unidad 2 Arqueo de CajaDocumento23 páginasUnidad 2 Arqueo de CajaMaria Belen VillenaAún no hay calificaciones

- Programa de Auditoria Del EfectivoDocumento23 páginasPrograma de Auditoria Del EfectivoianAún no hay calificaciones

- Observaciones 5. Plantillas Parte Práctica (Disponible Grupo) 1Documento30 páginasObservaciones 5. Plantillas Parte Práctica (Disponible Grupo) 1Paolita NmeAún no hay calificaciones

- Arqueo CajaDocumento21 páginasArqueo Cajayaquelinesoto33% (3)

- Presupuesto de Una Auditoria .Documento6 páginasPresupuesto de Una Auditoria .Leonardo MartinezAún no hay calificaciones

- Conciliacion Bancaria y CajaDocumento30 páginasConciliacion Bancaria y CajaFrancis Hernandez Montenegro0% (1)

- Ejercicio #1 AuditoriaDocumento34 páginasEjercicio #1 AuditoriaMarelin OrellanaAún no hay calificaciones

- Final Final PracticaDocumento75 páginasFinal Final PracticaEsmerary HAún no hay calificaciones

- Programa de AuditoriaDocumento25 páginasPrograma de AuditoriaCristhian1695Aún no hay calificaciones

- Hoja de HallazgosDocumento2 páginasHoja de HallazgosByron Chicaiza ByChecasAún no hay calificaciones

- Arqueo de CajDocumento8 páginasArqueo de CajLuis Fernando RivasAún no hay calificaciones

- Caso RobinsonDocumento4 páginasCaso RobinsonNICOLAS DANIEL FRANCO CORTEZAún no hay calificaciones

- Control Del EfectivoDocumento9 páginasControl Del EfectivoAndres VilcaAún no hay calificaciones

- Ejercicio 1Documento3 páginasEjercicio 1Eimy NavasAún no hay calificaciones

- 4nnHOJAnDEnTRABAJOnAJUSTEnYnCIERREnCONTABLE 435f81e2c1352bdDocumento44 páginas4nnHOJAnDEnTRABAJOnAJUSTEnYnCIERREnCONTABLE 435f81e2c1352bdsilvia mayorgaAún no hay calificaciones

- AybDocumento4 páginasAybRolandoCesAún no hay calificaciones

- ¿Qué Es Arqueo de Caja - GestioPolisDocumento8 páginas¿Qué Es Arqueo de Caja - GestioPolisCavemanAún no hay calificaciones

- Que Es El Arque de Caja Menor - MateoDocumento5 páginasQue Es El Arque de Caja Menor - MateodayanisnietopAún no hay calificaciones

- Valoración Riesgos de Auditoría y Tipos de Prueba.Documento2 páginasValoración Riesgos de Auditoría y Tipos de Prueba.Romel ReyesAún no hay calificaciones

- 7-6-20-PC-2 Caso King Leather Shoe S.ADocumento8 páginas7-6-20-PC-2 Caso King Leather Shoe S.ALisbeth Mercedes CHAún no hay calificaciones

- Ejercicio AuditoriaDocumento30 páginasEjercicio AuditoriaMarelin OrellanaAún no hay calificaciones

- Conciliacion Bancaria FinalDocumento8 páginasConciliacion Bancaria Finalvalentina trianaAún no hay calificaciones

- Tarea Auditoria CajaDocumento14 páginasTarea Auditoria CajaJulissa D. VeraAún no hay calificaciones

- Arqueo de Caja - Conciliacion BancariaDocumento19 páginasArqueo de Caja - Conciliacion BancariaCARLOS ALBERTO VASQUEZ MAYHUAAún no hay calificaciones

- Pepeles Estandar de TrabajoDocumento72 páginasPepeles Estandar de TrabajoEli Guadalupe ToalaAún no hay calificaciones

- Auditoria ProyectoDocumento29 páginasAuditoria ProyectoKerin sanchezAún no hay calificaciones

- Material de Apoyo para Arqueos de CajaDocumento34 páginasMaterial de Apoyo para Arqueos de CajaJorge Luis Núñez FloresAún no hay calificaciones

- Conciliación BancariaDocumento22 páginasConciliación BancariaKattia RamírezAún no hay calificaciones

- Cuenta Contable Caja.Documento8 páginasCuenta Contable Caja.Angelica Puchuela SalinasAún no hay calificaciones

- D-Efectivo y Sus Equivalentes (PA)Documento2 páginasD-Efectivo y Sus Equivalentes (PA)marvincalle56Aún no hay calificaciones

- Procedimiento Arqueo CajasDocumento5 páginasProcedimiento Arqueo CajasEsteban Núñez TencioAún no hay calificaciones

- Arqueo de CajaDocumento8 páginasArqueo de CajaVilma Agudo100% (1)

- Constructora ArkaDocumento18 páginasConstructora ArkaGABRIELA NARVAEZAún no hay calificaciones

- CajaDocumento2 páginasCajaJosé Manuel TERREROS MOGROVEJOAún no hay calificaciones

- Arqueo de CajaDocumento3 páginasArqueo de Cajaleidyl.trejos212Aún no hay calificaciones

- Activo Corto PlazoDocumento38 páginasActivo Corto PlazodianaAún no hay calificaciones

- Borrador Informe Bna - BCP 2023Documento54 páginasBorrador Informe Bna - BCP 2023servicontconsultoresAún no hay calificaciones

- Caja ChicaDocumento5 páginasCaja ChicaCesar RoqueAún no hay calificaciones

- CONTABILIDAD 3 M Guia Arqueo de CajaDocumento5 páginasCONTABILIDAD 3 M Guia Arqueo de Cajaleslie ponteAún no hay calificaciones

- Informe de Auditoria 23Documento2 páginasInforme de Auditoria 23karen adriana janko velasquezAún no hay calificaciones

- Arqueo de Efectivo y DocumentosDocumento5 páginasArqueo de Efectivo y Documentosnelson arguetaAún no hay calificaciones

- PROGRAMADocumento14 páginasPROGRAMA02-CF-HU-JUAN POLANCO AGUILARAún no hay calificaciones

- Instructivo de Cuentas BursatilizacionDocumento143 páginasInstructivo de Cuentas BursatilizacionRogelio Santiago García N/L:35Aún no hay calificaciones

- Fraude y ErrorDocumento4 páginasFraude y Errorjacky06Aún no hay calificaciones

- Control Interno Del Efectivo PDFDocumento22 páginasControl Interno Del Efectivo PDFMichelle YanzapantaAún no hay calificaciones

- Cabanillas Puemape Garcia YauriDocumento19 páginasCabanillas Puemape Garcia YauriEMERSON JORKY JACO GUTIERREZAún no hay calificaciones

- 3-Clase Teoría Auditoría Caja y Bancos 2022Documento9 páginas3-Clase Teoría Auditoría Caja y Bancos 2022David DiazAún no hay calificaciones

- Au p1 t9 Vaca ThaliaDocumento19 páginasAu p1 t9 Vaca ThaliaTHALIA NOEMI VACA VILLAVICENCIOAún no hay calificaciones

- Arqueo de CajaDocumento7 páginasArqueo de Cajaarellanoomar0820Aún no hay calificaciones

- Civil Vii - Forma Del ContratoDocumento20 páginasCivil Vii - Forma Del ContratodaniloAún no hay calificaciones

- (Asociación de Colaboradores de Restaurantes) Solicitud de IngresoDocumento1 página(Asociación de Colaboradores de Restaurantes) Solicitud de IngresoIrcrowAún no hay calificaciones

- Derecho Comunicar: Omunicación MóvilDocumento148 páginasDerecho Comunicar: Omunicación MóvilJuan Miguel Aguado TerrónAún no hay calificaciones

- Impuestos LaboratorioDocumento4 páginasImpuestos LaboratorioDiego Alejandro Sierra AgudeloAún no hay calificaciones

- Apuntes Entorno Macroeconomico 1Documento34 páginasApuntes Entorno Macroeconomico 1carolinaAún no hay calificaciones

- Actividad 3 - CostosDocumento5 páginasActividad 3 - CostosLeidy Johanna BeltranAún no hay calificaciones

- La CartaDocumento13 páginasLa CartaLeslie YarlaqueAún no hay calificaciones

- MANUAL #5 - Marketing TurísticoDocumento12 páginasMANUAL #5 - Marketing TurísticoLory DuartAún no hay calificaciones

- Iza David Consulta 1Documento9 páginasIza David Consulta 1David IzaAún no hay calificaciones

- 1P RRMDocumento4 páginas1P RRMdavid hernandezAún no hay calificaciones

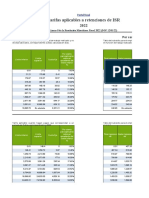

- Tablas IsrDocumento19 páginasTablas IsrMsCRightAún no hay calificaciones

- Papi Multimillonario Kelly MyersDocumento271 páginasPapi Multimillonario Kelly Myersaryae_pit100% (6)

- Carta Contador - SUNAFILDocumento15 páginasCarta Contador - SUNAFILCgroup Srltd100% (1)

- Monografia de Epistemología 50% + AvanceDocumento28 páginasMonografia de Epistemología 50% + AvanceAnalyAún no hay calificaciones

- Clase N°9 Habilidades Gerenciales, AutoconocimientoDocumento27 páginasClase N°9 Habilidades Gerenciales, AutoconocimientoCristian GomezAún no hay calificaciones

- LibroDocumento48 páginasLibroGhill TochonAún no hay calificaciones

- Instrumento de Validacion Del Plan de NegociosDocumento5 páginasInstrumento de Validacion Del Plan de NegociosRoberto FuentesAún no hay calificaciones

- Cluster de LogisticaDocumento13 páginasCluster de Logisticaalejandra hereiraAún no hay calificaciones

- De Cero A Uno - Resumen Completo Del Libro de Peter ThielDocumento12 páginasDe Cero A Uno - Resumen Completo Del Libro de Peter ThielJesus BarriosAún no hay calificaciones

- Gao Mejores PrácticasDocumento240 páginasGao Mejores PrácticasEduardo Saavedra MAún no hay calificaciones

- Determinación de La Cantidad A OrdenarDocumento38 páginasDeterminación de La Cantidad A Ordenarsupreme limoAún no hay calificaciones

- Proyecto JabonDocumento12 páginasProyecto JabonAlexy Solis IllescasAún no hay calificaciones

- Qué Es La EncuestaDocumento1 páginaQué Es La EncuestaEdward Mondragón TrujilloAún no hay calificaciones

- PYT Informe Final Proyecto BananoOrgánicoDocumento106 páginasPYT Informe Final Proyecto BananoOrgánicoEduaard OrtegaaAún no hay calificaciones

- Presupuerto Huancayo Hospital Ramiro Priale 3000 ApuDocumento3 páginasPresupuerto Huancayo Hospital Ramiro Priale 3000 ApuDaniel Alva PretelAún no hay calificaciones

- S1A2 - BeltránR - AlejandraImeldaDocumento6 páginasS1A2 - BeltránR - AlejandraImeldaAleim Beltran RiosAún no hay calificaciones

- Modelos de Gestion Publica y Gestion Por ResultadosDocumento12 páginasModelos de Gestion Publica y Gestion Por ResultadosAna Gutierrez FloresAún no hay calificaciones

- Universidad Tecnológica Del Perú: Marzo 2023Documento6 páginasUniversidad Tecnológica Del Perú: Marzo 2023mariana galarzaAún no hay calificaciones

- Casos - Practicos 5Documento13 páginasCasos - Practicos 5Andrea EscobedoAún no hay calificaciones

- MARCO LEGAL DE LAS ORGANIZACIONES 2do PARCIALDocumento42 páginasMARCO LEGAL DE LAS ORGANIZACIONES 2do PARCIALMarita GutiérrezAún no hay calificaciones