También podría gustarte

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesDe EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesCalificación: 5 de 5 estrellas5/5 (2)

- La Deuda TributariaDocumento15 páginasLa Deuda Tributariaros0% (1)

- Obligaciones Formales y Sustantivas de Los ContribuyentesDocumento13 páginasObligaciones Formales y Sustantivas de Los ContribuyentesKouta Kun67% (6)

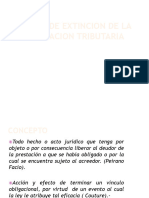

- Transmisión y Extinción de La Obligación Tributaria - Derecho TributarioDocumento16 páginasTransmisión y Extinción de La Obligación Tributaria - Derecho TributarioGean PierreAún no hay calificaciones

- Tema V La Obligacion Tributaria El Hecho ImponibleDocumento11 páginasTema V La Obligacion Tributaria El Hecho ImponibleMario BalseraAún no hay calificaciones

- TEMA 8 - SINTESIS - Primera ParteDocumento9 páginasTEMA 8 - SINTESIS - Primera ParteRuth Bort GomezAún no hay calificaciones

- Lección 5 La Obligación Tributaria. El Hecho Imponible.Documento12 páginasLección 5 La Obligación Tributaria. El Hecho Imponible.asrtvAún no hay calificaciones

- Tema 5Documento8 páginasTema 5MargaAún no hay calificaciones

- Transmision y Extincion de La Obligacion de La Deuda TributariaDocumento11 páginasTransmision y Extincion de La Obligacion de La Deuda TributariaJoselynPizarroAún no hay calificaciones

- Tema 5Documento8 páginasTema 5cristixicaAún no hay calificaciones

- Tema 5 Obligaciones TributariasDocumento9 páginasTema 5 Obligaciones TributariasWachu WichuAún no hay calificaciones

- NEW Tema 5. Las Obligaciones Tributarias.Documento6 páginasNEW Tema 5. Las Obligaciones Tributarias.Isa Muñoz RubioAún no hay calificaciones

- 1026 Leccion2 PDFDocumento20 páginas1026 Leccion2 PDFAndres Martinez MendezAún no hay calificaciones

- Tema 4Documento9 páginasTema 4MargaAún no hay calificaciones

- Tema 49Documento9 páginasTema 49MarianMenaAún no hay calificaciones

- Tema 3 Sistema Fiscal 1 Alumnes1Documento60 páginasTema 3 Sistema Fiscal 1 Alumnes1formazionAún no hay calificaciones

- Clasificacion de La Obligación TributariaDocumento4 páginasClasificacion de La Obligación TributariaMauri Alexander MenjivarAún no hay calificaciones

- 1026 Leccion 1 PDFDocumento24 páginas1026 Leccion 1 PDFAndres Martinez MendezAún no hay calificaciones

- Informe de Legislacion TributariaDocumento6 páginasInforme de Legislacion TributariaDeysi Ochoa BarretoAún no hay calificaciones

- Esquema Tema 10Documento4 páginasEsquema Tema 10Maks OsarenkoAún no hay calificaciones

- Relación Jurídica TributariaDocumento24 páginasRelación Jurídica TributariaGean PierreAún no hay calificaciones

- Clase 20 Derecho TributarioDocumento12 páginasClase 20 Derecho TributarioPeter DiazAún no hay calificaciones

- Obligaciones Fiscales Del Derecho TributarioDocumento8 páginasObligaciones Fiscales Del Derecho TributarioJudith PuentesAún no hay calificaciones

- Deuda TributariaDocumento9 páginasDeuda TributariaGelen Lloid Sinarahua SaenzAún no hay calificaciones

- Resumen de La Unidad 3 OjmhDocumento4 páginasResumen de La Unidad 3 OjmhOSCAR JOSUE MADERA HURTADOAún no hay calificaciones

- Deuda TributariaDocumento9 páginasDeuda TributariaRoel Gómez DíazAún no hay calificaciones

- Apunte #2Documento30 páginasApunte #2Andrea MendozaAún no hay calificaciones

- Tema 8 TribuDocumento16 páginasTema 8 TribuClaudia Fernández PascualAún no hay calificaciones

- La Relacion Obligacional Juridico TributariaDocumento5 páginasLa Relacion Obligacional Juridico TributariaPedro GardenAún no hay calificaciones

- Obligación TributariaDocumento8 páginasObligación TributariaMAYRA ALEJANDRA FUENTES FELIXAún no hay calificaciones

- Dret Financer I Tributari II 1Documento54 páginasDret Financer I Tributari II 1Lika KhelashviliAún no hay calificaciones

- Deuda Tributaria Grupo4Documento8 páginasDeuda Tributaria Grupo4Joel GalvezAún no hay calificaciones

- Tema 12Documento11 páginasTema 12Manuel LopezAún no hay calificaciones

- Tema 5Documento14 páginasTema 5Erik HdzAún no hay calificaciones

- Obligaciones Materiales y FormalesDocumento6 páginasObligaciones Materiales y FormalesMilagros PabonAún no hay calificaciones

- TRIBUTOS I - CUESTIONARIO UNIDAD II (OBLIGACIÓN TRIBUTARIA AmeDocumento9 páginasTRIBUTOS I - CUESTIONARIO UNIDAD II (OBLIGACIÓN TRIBUTARIA AmeJuanPabloAlonzoAún no hay calificaciones

- Secion 4 TributarioDocumento31 páginasSecion 4 TributarioJhon García SosaAún no hay calificaciones

- LIHBKDocumento4 páginasLIHBKRoysiño Bello MejiaAún no hay calificaciones

- Diapositivas 2 CFFDocumento43 páginasDiapositivas 2 CFFMARICRUZ CUETO REYNAAún no hay calificaciones

- Sanción y Obligación TributariaDocumento10 páginasSanción y Obligación TributariaaybelincorreaAún no hay calificaciones

- La Deuda TributariaDocumento13 páginasLa Deuda TributariaRAundiosAún no hay calificaciones

- Medios de Extinsion de Obligacion Tributaria. Video #4. Legislacion TributariaDocumento10 páginasMedios de Extinsion de Obligacion Tributaria. Video #4. Legislacion TributariaMarianela Rivera CastilloAún no hay calificaciones

- Accesorios de Las ContribucionesDocumento27 páginasAccesorios de Las ContribucionesStephany VázquezAún no hay calificaciones

- COMPENSACIONDocumento3 páginasCOMPENSACIONBrigitte Almanza CollavinosAún no hay calificaciones

- Tema 3Documento5 páginasTema 3Sara Catillo100% (1)

- Tema 4 Los TributosDocumento10 páginasTema 4 Los TributosWachu WichuAún no hay calificaciones

- Derecho Tributario MaterialDocumento8 páginasDerecho Tributario Materialevelyn arambulo acedoAún no hay calificaciones

- Derecho Fiscal Humberto Sol Juarez Red Tercer MilenioDocumento18 páginasDerecho Fiscal Humberto Sol Juarez Red Tercer Milenioguadalupe tapiaAún no hay calificaciones

- La Transmisión de La Obligación Tributaria CaracterísticasDocumento12 páginasLa Transmisión de La Obligación Tributaria CaracterísticasAxel VicenticoAún no hay calificaciones

- RC IvaDocumento14 páginasRC IvamariyesseniacondoriyaleAún no hay calificaciones

- Clasificacion de Los TributosDocumento6 páginasClasificacion de Los TributosDànika AragónAún no hay calificaciones

- Monografia Deuda Trubutaria UltimoDocumento13 páginasMonografia Deuda Trubutaria UltimoSarythaChavezRamosAún no hay calificaciones

- Modos de Extincion de La Obligacion TributariaDocumento32 páginasModos de Extincion de La Obligacion Tributariastephanie arellano tabarezAún no hay calificaciones

- Formas de Extinguir La Obligación Tributaria. Julio 22.Documento29 páginasFormas de Extinguir La Obligación Tributaria. Julio 22.VICENTE LEON HURTADO VEGAAún no hay calificaciones

- Actividad 4 Taller - Unidad 2Documento9 páginasActividad 4 Taller - Unidad 2felipe sotoAún no hay calificaciones

- Deber 6Documento8 páginasDeber 6German PillajoAún no hay calificaciones

- Practica Calificada, Cuestionario de La Obligacion TributariaDocumento11 páginasPractica Calificada, Cuestionario de La Obligacion TributariaWilliam Gerardo Vargas LaqueAún no hay calificaciones

- Clasificacion de Los Tributos (Exp.3)Documento31 páginasClasificacion de Los Tributos (Exp.3)miguel angel quispe coilaAún no hay calificaciones

- Tema 11.RESUMENDocumento4 páginasTema 11.RESUMENJaouadLópezGonzálezAún no hay calificaciones

- Presenta Ana CañadasDocumento9 páginasPresenta Ana CañadasLuciano ForastieriAún no hay calificaciones

- Tema Iv Concepto y Categorias Propias Del Derecho Tributario-2Documento8 páginasTema Iv Concepto y Categorias Propias Del Derecho Tributario-2Mario BalseraAún no hay calificaciones

- Tema Iii Aplicacion e InterpretacionDocumento11 páginasTema Iii Aplicacion e InterpretacionMario BalseraAún no hay calificaciones

- Tema Vi Los Obligados TributariosDocumento15 páginasTema Vi Los Obligados TributariosMario BalseraAún no hay calificaciones

- Tema 6Documento2 páginasTema 6Mario BalseraAún no hay calificaciones

- Tema I FuentesDocumento9 páginasTema I FuentesMario BalseraAún no hay calificaciones

- Tema Iii Aplicacion e InterpretacionDocumento11 páginasTema Iii Aplicacion e InterpretacionMario BalseraAún no hay calificaciones

- Tema 11 La Gestion TributariaDocumento23 páginasTema 11 La Gestion TributariaMario BalseraAún no hay calificaciones

- Tema II La Ley y Otras FuentesDocumento8 páginasTema II La Ley y Otras FuentesIsrael LeónAún no hay calificaciones

- MoneylandDocumento6 páginasMoneylandMario BalseraAún no hay calificaciones

- Ley 30224Documento9 páginasLey 30224Carlos A. EvangelistaAún no hay calificaciones

- TALLERDocumento15 páginasTALLERGonzalez RonaldAún no hay calificaciones

- 3.ejercicio Proyección de La DemandaDocumento2 páginas3.ejercicio Proyección de La DemandaJuan PabloAún no hay calificaciones

- Taller Examen FinalDocumento3 páginasTaller Examen FinalXimena VargasAún no hay calificaciones

- 1995competitividad PDFDocumento204 páginas1995competitividad PDFBillyPreston JimenezAún no hay calificaciones

- Ejemplo de Requerimiento de RecursosDocumento3 páginasEjemplo de Requerimiento de RecursosJoffreAún no hay calificaciones

- 1.2 Modelo Cuestionario para La Aceptación de Clientes ACTDocumento11 páginas1.2 Modelo Cuestionario para La Aceptación de Clientes ACTEmilyAún no hay calificaciones

- Propuesta MacrOpolis - Lotes 1000m2 - Etapa IIDocumento14 páginasPropuesta MacrOpolis - Lotes 1000m2 - Etapa IIFrancisco Garcìa DàvilaAún no hay calificaciones

- Ad 09011623570162100001659Documento1 páginaAd 09011623570162100001659Albeiro Burgos ParraAún no hay calificaciones

- Act. 2 E - Longinos - Proyecto de ExportacionDocumento7 páginasAct. 2 E - Longinos - Proyecto de ExportacionEnocito Longinos MartínezAún no hay calificaciones

- Sistemas Contables I 3Documento18 páginasSistemas Contables I 3Diana De la cruzAún no hay calificaciones

- Plan Regulador 62Documento17 páginasPlan Regulador 62alejandro jose ponga de la torreAún no hay calificaciones

- Canales de Distribucion Hugo Paz Capitulos 1&2Documento25 páginasCanales de Distribucion Hugo Paz Capitulos 1&2Emanuel QuishpeAún no hay calificaciones

- Modelos Económicos en MéxicoDocumento1 páginaModelos Económicos en MéxicoJAHAZIEL PLASENCIAAún no hay calificaciones

- Procedimiento Gestion de CobrosDocumento10 páginasProcedimiento Gestion de Cobrosmpolancom88Aún no hay calificaciones

- Ficha Persona NaturalDocumento1 páginaFicha Persona NaturalStephanie DonadoAún no hay calificaciones

- Estado CuentaDocumento3 páginasEstado Cuentajaanethlopez4Aún no hay calificaciones

- LeonisaDocumento2 páginasLeonisaPaiitoMartynezAún no hay calificaciones

- Puntos Extra 5 Información FinancieraDocumento4 páginasPuntos Extra 5 Información Financieramichigarces141100% (1)

- Quiz Gerencia FianancieraDocumento4 páginasQuiz Gerencia FianancieraJessy SierraAún no hay calificaciones

- Peaches S.A de C.VDocumento3 páginasPeaches S.A de C.VLiam Adan Placencia MurilloAún no hay calificaciones

- Clase - Conciliacion Bancaria Modulo 1Documento24 páginasClase - Conciliacion Bancaria Modulo 1Carlos Echeverria MuñozAún no hay calificaciones

- Word de Proyecto FinalDocumento33 páginasWord de Proyecto FinalCAROL ROSAMARIA OCAMPO JARAAún no hay calificaciones

- Informe Residente - Val2Documento12 páginasInforme Residente - Val2Marlit Zuta LopezAún no hay calificaciones

- Ejercicios Tema 1 y 2Documento4 páginasEjercicios Tema 1 y 2DAVID CUETOSAún no hay calificaciones

- Sunat - GnaDocumento2 páginasSunat - GnaCandy CruzAún no hay calificaciones

- JOSE PADILLA PresentaciónDocumento16 páginasJOSE PADILLA PresentaciónJose PadillaAún no hay calificaciones

- Evidencia 6 SenaDocumento13 páginasEvidencia 6 SenaWilhelm SchmalbchAún no hay calificaciones

- Plan Trab Semanal 28-11-22 Al 02-12-22Documento21 páginasPlan Trab Semanal 28-11-22 Al 02-12-22Luis Alberto Lache RodasAún no hay calificaciones

- Banco1 28-02-2024Documento1 páginaBanco1 28-02-2024Diario GestionAún no hay calificaciones