También podría gustarte

- Fuentes de Financiamiento de Plan. Fin.Documento30 páginasFuentes de Financiamiento de Plan. Fin.castee100% (1)

- LEASING FINANCIERO (Autoguardado)Documento8 páginasLEASING FINANCIERO (Autoguardado)BIAGINI OLIVIERI JIMENÉZAún no hay calificaciones

- Ley de Leasing Trabajo FinalDocumento29 páginasLey de Leasing Trabajo FinalSeilyn LunaAún no hay calificaciones

- Leasing Financiero INFORMEDocumento34 páginasLeasing Financiero INFORMEJuan CanalesAún no hay calificaciones

- Funciones y Fines de La Pena (Monografía)Documento18 páginasFunciones y Fines de La Pena (Monografía)benjamin100% (1)

- Examen de Problemas Filosóficos.Documento8 páginasExamen de Problemas Filosóficos.merugarciaAún no hay calificaciones

- Unidad 4 Fuentes de FinanciamientoDocumento16 páginasUnidad 4 Fuentes de FinanciamientoJorge Iván Castro100% (1)

- Gran Logia Unida de Inglaterra: Principios Básicos para Reconocer A Una Gran LogiaDocumento1 páginaGran Logia Unida de Inglaterra: Principios Básicos para Reconocer A Una Gran LogiaxsanchezAún no hay calificaciones

- La Libertad de Juan José Sanguineti.Documento20 páginasLa Libertad de Juan José Sanguineti.María Calleja100% (2)

- Libro Pandemium II PDFDocumento133 páginasLibro Pandemium II PDFIrma Agudelo Perez OdontologaAún no hay calificaciones

- Análisi Crítico Informe KinseyDocumento6 páginasAnálisi Crítico Informe KinseyAlexander BohorquezAún no hay calificaciones

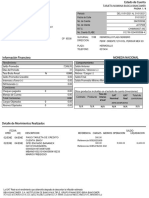

- Comportamiento: Tarjeta Nomina Basica BancomerDocumento8 páginasComportamiento: Tarjeta Nomina Basica BancomerMartin CamargoAún no hay calificaciones

- ManualCNE1 PDFDocumento16 páginasManualCNE1 PDFAle OfarrelAún no hay calificaciones

- El Contrato Leasing y FactoringDocumento28 páginasEl Contrato Leasing y FactoringYadira Chapoñan SánchezAún no hay calificaciones

- Arrendamiento Financiero MonografiaDocumento13 páginasArrendamiento Financiero MonografiaLuis Gonzales MejiaAún no hay calificaciones

- Contrato de Leasing: concepto, tipos y elementos clave de acuerdo a la ley 25.248Documento17 páginasContrato de Leasing: concepto, tipos y elementos clave de acuerdo a la ley 25.248Matias Urra GaunaAún no hay calificaciones

- Contratos de leasing, licencia, transferencia de tecnología y ediciónDocumento20 páginasContratos de leasing, licencia, transferencia de tecnología y ediciónVero AmarillaAún no hay calificaciones

- Contrato de Arrendamiento Financiero o LeasingDocumento8 páginasContrato de Arrendamiento Financiero o LeasingSebastian CortesAún no hay calificaciones

- Analisis de Contrato de Arrendamiento Operativo y FinancieroDocumento6 páginasAnalisis de Contrato de Arrendamiento Operativo y FinancieroLuis E. NuilaAún no hay calificaciones

- Contrato de Leasing, Factoraje y Otros Contratos AtípicosDocumento32 páginasContrato de Leasing, Factoraje y Otros Contratos AtípicosMARVIN SUCUQUIN CUMAún no hay calificaciones

- Contrato de LeasingDocumento18 páginasContrato de LeasingBenito Little CatAún no hay calificaciones

- Leasing Financiero TrabajoDocumento7 páginasLeasing Financiero TrabajoMaryCielo RVAún no hay calificaciones

- Unidad IV Planeación FinancieraDocumento29 páginasUnidad IV Planeación FinancieraAngel Domingo DesAún no hay calificaciones

- Financiamiento-ITSanLuis-FuentesDocumento16 páginasFinanciamiento-ITSanLuis-FuentesJorge Iván CastroAún no hay calificaciones

- Mercan TilDocumento14 páginasMercan TilAndrea CortezAún no hay calificaciones

- Personas Que Intervienen en El Contrato de Arrendamiento Financiero o LeasingDocumento4 páginasPersonas Que Intervienen en El Contrato de Arrendamiento Financiero o LeasingJose GonzálezAún no hay calificaciones

- El Arrendamiento FinancieroDocumento24 páginasEl Arrendamiento FinancieroGiglia HidalgoAún no hay calificaciones

- Contrato - Derecho Empresarial - Universidad Tecnológica Del PeruDocumento14 páginasContrato - Derecho Empresarial - Universidad Tecnológica Del PeruYahira vasquez gonzalesAún no hay calificaciones

- Facultad de Ciencias de Gestión: Legislacion Empresarial Y LaboralDocumento21 páginasFacultad de Ciencias de Gestión: Legislacion Empresarial Y LaboralPAOLA JESUSA MOLINA CASTILLOAún no hay calificaciones

- 4.1. Arrendamiento Financiero (Leasing) .Documento11 páginas4.1. Arrendamiento Financiero (Leasing) .EDER DE JESUS VILLEGAS IXTEPANAún no hay calificaciones

- Arrendamiento FinancieroDocumento31 páginasArrendamiento FinancieroAngy GuzmanAún no hay calificaciones

- Borrador (Contrato de Leasing)Documento4 páginasBorrador (Contrato de Leasing)Leidy Mary Fuentes BorjaAún no hay calificaciones

- 4to Parcial ContratosDocumento22 páginas4to Parcial ContratosJuli PerezAún no hay calificaciones

- Contrato Financiero FINALDocumento15 páginasContrato Financiero FINALNando Quispe TapiaAún no hay calificaciones

- Arrendamiento MercantilDocumento7 páginasArrendamiento MercantilPatricio TorresAún no hay calificaciones

- Reporte de InvestigacionDocumento21 páginasReporte de InvestigacionJohn CenaAún no hay calificaciones

- Tarea Del Domingo XDocumento9 páginasTarea Del Domingo XMICHAEL LOPEZAún no hay calificaciones

- LEASINGDocumento3 páginasLEASINGLauraAún no hay calificaciones

- Fuentes de FinanciamientoDocumento13 páginasFuentes de FinanciamientoCarlos PerezAún no hay calificaciones

- Arrendamiento FinancieroDocumento20 páginasArrendamiento FinancieroIngrid FrancoAún no hay calificaciones

- 1 Contrato Leasing Ludwin Zamora Chutas O52337Documento36 páginas1 Contrato Leasing Ludwin Zamora Chutas O52337Ludwin Zamora ChutasAún no hay calificaciones

- Contrato de LeasingDocumento30 páginasContrato de LeasingAnonymous YHOkaCOAún no hay calificaciones

- Contrato ComercialesDocumento19 páginasContrato ComercialesEduin SjAún no hay calificaciones

- Contrato Leasing FinancieroDocumento13 páginasContrato Leasing FinancieroAdriana Lizeth Caceres MarinoAún no hay calificaciones

- Lic. Montaño Rodríguez Jesús Martin: MstroDocumento11 páginasLic. Montaño Rodríguez Jesús Martin: Mstroruben javier Gómez rebolloAún no hay calificaciones

- Semana 16.7 2709072022 Legislacion Bancaria y FinancieraDocumento37 páginasSemana 16.7 2709072022 Legislacion Bancaria y FinancieraPaola Flores HidalgoAún no hay calificaciones

- Contratos Bancarios ModernosDocumento12 páginasContratos Bancarios ModernosCharlie Carrasco SalazarAún no hay calificaciones

- Trabajo de Contratos DERECHODocumento36 páginasTrabajo de Contratos DERECHOAlondra Sarahí Pérez RosasAún no hay calificaciones

- Contrato Arrendamiento FinancieroDocumento7 páginasContrato Arrendamiento FinancieroKArliitaa RoOdriiguesszz Vaca CslAún no hay calificaciones

- Contrato de LeasingDocumento17 páginasContrato de LeasingKenia PortilloAún no hay calificaciones

- LEASINGDocumento5 páginasLEASINGMurasakiAún no hay calificaciones

- Arrendamientos Financieros y Operativos Grupo No. 3Documento15 páginasArrendamientos Financieros y Operativos Grupo No. 3Marlin GutierrezAún no hay calificaciones

- Semana 10 - Infografía - Contratos Financiamiento y Colaboración-TranscripciónDocumento8 páginasSemana 10 - Infografía - Contratos Financiamiento y Colaboración-TranscripciónPaola Rivera HuertaAún no hay calificaciones

- Análisis de Sentencia Francesitas Leasing FinancieroDocumento5 páginasAnálisis de Sentencia Francesitas Leasing FinancieroLaura Beltrán0% (1)

- Informe de ExposiciónDocumento12 páginasInforme de ExposiciónJulio CartaAún no hay calificaciones

- Trabajo DC Grupo 2 29 10Documento23 páginasTrabajo DC Grupo 2 29 10Diego Del Aguila PizarroAún no hay calificaciones

- Trabajo de Contratos DERECHODocumento36 páginasTrabajo de Contratos DERECHOAlondra RosasAún no hay calificaciones

- DCR804 S3 Arrendamiento FinancieroDocumento16 páginasDCR804 S3 Arrendamiento FinancieroMaría Catalina DuránAún no hay calificaciones

- Arrendamiento Mercantil o LeasingDocumento3 páginasArrendamiento Mercantil o LeasingPAULA SALOME GALARZA JUCAAún no hay calificaciones

- Contratos MercantilesDocumento17 páginasContratos MercantilesBeatriz Gómez BravoAún no hay calificaciones

- Contratos AtipicosDocumento7 páginasContratos AtipicosMarlyn Estela Alvarez CanoAún no hay calificaciones

- Contratos mercantiles atípicos: Estructura y alcances del contrato de leasingDocumento8 páginasContratos mercantiles atípicos: Estructura y alcances del contrato de leasingalvaro jose rodriguez mayaAún no hay calificaciones

- Contratos Leasing y ComodatoDocumento23 páginasContratos Leasing y ComodatoCristian NapoliAún no hay calificaciones

- Leasing y UsufructoDocumento31 páginasLeasing y UsufructoMaría Emilia BachmannAún no hay calificaciones

- LOS CONTRATOS ATÍPICOS EN GUATEMALA 15paginasDocumento17 páginasLOS CONTRATOS ATÍPICOS EN GUATEMALA 15paginasmanuel molinaAún no hay calificaciones

- Diapositivas LEASINGDocumento38 páginasDiapositivas LEASINGJuan Canales100% (1)

- Arrendamiento FinancieroDocumento14 páginasArrendamiento FinancieroRomariio Bazan AvendañoAún no hay calificaciones

- Responsa MedicaDocumento16 páginasResponsa MedicaAnonymous sMYAktAún no hay calificaciones

- Derecho Divino (1331)Documento4 páginasDerecho Divino (1331)Javier Estuardo Barrios CamposAún no hay calificaciones

- Ley de TurismoDocumento2 páginasLey de TurismoBrigitte Chozo LázaroAún no hay calificaciones

- Capitulo 7Documento4 páginasCapitulo 7Luigi Noriega MoreAún no hay calificaciones

- Ley Orgánica del Poder Judicial: nociones generales y atribución de competenciaDocumento48 páginasLey Orgánica del Poder Judicial: nociones generales y atribución de competenciaGi Se LleAún no hay calificaciones

- GHC Margely 3 Er ÑoDocumento4 páginasGHC Margely 3 Er ÑoDiego Jesus GuariguataAún no hay calificaciones

- Examen - (APEB1-15%) Estudio de Caso 2 - Revise El Caso de Inventario de La Disolución de La Sociedad Conyugal y de Respuesta A Las Interrogantes PlanteadasDocumento3 páginasExamen - (APEB1-15%) Estudio de Caso 2 - Revise El Caso de Inventario de La Disolución de La Sociedad Conyugal y de Respuesta A Las Interrogantes PlanteadasDiana AnastacioAún no hay calificaciones

- Trujillo, Cuna de La Libertad y La Justicia - Primera Corte de Justicia Del Peru Republicano-Historia Del Poder JudicialDocumento3 páginasTrujillo, Cuna de La Libertad y La Justicia - Primera Corte de Justicia Del Peru Republicano-Historia Del Poder JudicialCiudades_PeruanasAún no hay calificaciones

- PISCC Sincelejo 2020 2023Documento95 páginasPISCC Sincelejo 2020 2023Meli piñeresAún no hay calificaciones

- Debate Clara Campoamor-Victoria KentDocumento6 páginasDebate Clara Campoamor-Victoria Kentkamelos6009Aún no hay calificaciones

- Técnicas de Auditoría ForenseDocumento64 páginasTécnicas de Auditoría ForenseMarleny SPAún no hay calificaciones

- ADQUISICIONESDocumento7 páginasADQUISICIONESGiro - FisioterapeutaAún no hay calificaciones

- Gestión Financiera Estratégica y Softwares de ContabilidadDocumento13 páginasGestión Financiera Estratégica y Softwares de ContabilidadMarìa CarreteroAún no hay calificaciones

- Procedimiento para Desarme, Limpieza y Metrologia Bombas Centrifugas HorizontalesDocumento9 páginasProcedimiento para Desarme, Limpieza y Metrologia Bombas Centrifugas HorizontalesEdisson RestrepoAún no hay calificaciones

- U2.1 Las Autoridades Aduaneras y Los ImpuestosDocumento7 páginasU2.1 Las Autoridades Aduaneras y Los ImpuestosraulAún no hay calificaciones

- Diario 05072012Documento65 páginasDiario 05072012philipkdick920Aún no hay calificaciones

- Reglamentación Del Ejercicio de La Profesión OPDocumento3 páginasReglamentación Del Ejercicio de La Profesión OPMaira ArabiAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento14 páginasEstado de Flujo de EfectivoWilmerAún no hay calificaciones

- Directorio de FuncionariosDocumento4 páginasDirectorio de FuncionariosJackson RomeroAún no hay calificaciones

- Emperatriz de FranciaDocumento5 páginasEmperatriz de FranciaMariana EscobarAún no hay calificaciones

- Fallo Asociacion BenghalensisDocumento10 páginasFallo Asociacion Benghalensisari155Aún no hay calificaciones

- S02.s1 CONTENIDO DEL DERECHO CIVILDocumento37 páginasS02.s1 CONTENIDO DEL DERECHO CIVILJsb Salcedo BarretoAún no hay calificaciones