También podría gustarte

- Análisis integral de las deducciones 2019De EverandAnálisis integral de las deducciones 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Estados Financieros ImpresionDocumento57 páginasEstados Financieros ImpresionRevolt005Aún no hay calificaciones

- Formato de PuestosDocumento2 páginasFormato de Puestosconsuelo Martinez100% (1)

- 2 Contabilidad-Conceptos FundamentalesDocumento44 páginas2 Contabilidad-Conceptos FundamentalesAngela Melgar MedranoAún no hay calificaciones

- Auditoria TributariaDocumento41 páginasAuditoria TributariaJorge FernándezAún no hay calificaciones

- Costos y PresupuestosDocumento9 páginasCostos y PresupuestosSebastián AndrésAún no hay calificaciones

- Contabilidad de gestión: Fundamentos, proceso contable y estados financierosDocumento51 páginasContabilidad de gestión: Fundamentos, proceso contable y estados financierosjatejose100% (3)

- Estados financieros y sus conceptos básicosDocumento41 páginasEstados financieros y sus conceptos básicosNéstorSarmientoBaqueAún no hay calificaciones

- Péndulo de NewtonDocumento6 páginasPéndulo de Newtonjuantortuga100% (1)

- Predimensionamiento de columnas de concreto y aceroDocumento8 páginasPredimensionamiento de columnas de concreto y aceroCamposRodriguezSergioAún no hay calificaciones

- Niif Pymes 25-35Documento91 páginasNiif Pymes 25-35Rolando Salazar0% (1)

- Aspectos ContablesDocumento44 páginasAspectos ContablesChechiAún no hay calificaciones

- 02 Estados FinancierosDocumento37 páginas02 Estados FinancierosJavier Alonso PEREZAún no hay calificaciones

- Procedimiento FiscalizacionDocumento29 páginasProcedimiento FiscalizacionBaladamusicaAún no hay calificaciones

- Indices de Archivos AuditoriaDocumento8 páginasIndices de Archivos AuditoriaBettyCastilloMendezAún no hay calificaciones

- 02 - Presentacion Sistemas ContablesDocumento24 páginas02 - Presentacion Sistemas ContablesRodolfo Pérez CórdovaAún no hay calificaciones

- Estados - Financieros GRUPODocumento37 páginasEstados - Financieros GRUPOmarcos callaAún no hay calificaciones

- Registros y Procesos Contables AgrícolasDocumento20 páginasRegistros y Procesos Contables AgrícolasHamlet Trejo100% (5)

- Contabilidad Computarizada Tema IDocumento5 páginasContabilidad Computarizada Tema ISiseniaAún no hay calificaciones

- Contabilidad Financiera 1Documento74 páginasContabilidad Financiera 1Marco CanalesAún no hay calificaciones

- Objetivos y estructura de Estados FinancierosDocumento8 páginasObjetivos y estructura de Estados FinancierosDiego Miranda RAún no hay calificaciones

- Cuentas ContablesDocumento5 páginasCuentas ContablesRocio Bendezu NeyraAún no hay calificaciones

- Registros Y Procesos Contables Agrícolas: Hamlet Trejo Enero 2018Documento20 páginasRegistros Y Procesos Contables Agrícolas: Hamlet Trejo Enero 2018Carlos DecruzAún no hay calificaciones

- Estado flujos efectivo UACDocumento30 páginasEstado flujos efectivo UACSergio OropezaAún no hay calificaciones

- La Contabilidad Conceptos Basicos y Las Politicas Contables Cardenas CastroDocumento5 páginasLa Contabilidad Conceptos Basicos y Las Politicas Contables Cardenas CastroJose Felipe Cardenas CastroAún no hay calificaciones

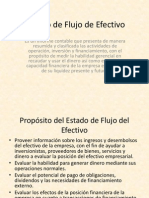

- Estado de Flujo de EfectivoDocumento16 páginasEstado de Flujo de EfectivoLorenita HerreraAún no hay calificaciones

- La Memoria AnualDocumento5 páginasLa Memoria AnualMaria sonia Julca SaldañaAún no hay calificaciones

- La Memoria AnualDocumento5 páginasLa Memoria AnualMaria sonia Julca SaldañaAún no hay calificaciones

- Glosario para ContDocumento29 páginasGlosario para ContJavier MorenoAún no hay calificaciones

- Semana 2 Clase 1 FundContab y Analisis FinDocumento23 páginasSemana 2 Clase 1 FundContab y Analisis Finjuan.salazarAún no hay calificaciones

- Guia Examen Bimestral IFDocumento11 páginasGuia Examen Bimestral IFRicardo GarciaAún no hay calificaciones

- Material Teórico UNIDAD 6 - Culminación Del Proceso ContablesDocumento6 páginasMaterial Teórico UNIDAD 6 - Culminación Del Proceso ContablesTomas BatistaAún no hay calificaciones

- Guia CGDocumento7 páginasGuia CGDaniela Gómez GamboaAún no hay calificaciones

- Infografia Conceptos Contables para El Emprendedor E3 082020Documento28 páginasInfografia Conceptos Contables para El Emprendedor E3 082020Pablo Andrés Mayorga BuenoAún no hay calificaciones

- Ejercicios IfrsDocumento48 páginasEjercicios IfrsRebeca Zuñiga de Segovia100% (2)

- Contabilidad 2Documento10 páginasContabilidad 2hermoAún no hay calificaciones

- Apuntes 1er Parcial ContabilidadDocumento7 páginasApuntes 1er Parcial Contabilidadcarlos TORRESAún no hay calificaciones

- Conta 4Documento13 páginasConta 4Nani BienAún no hay calificaciones

- PLAN GENERAL CONTABILIDAD DiapositivasDocumento38 páginasPLAN GENERAL CONTABILIDAD Diapositivaslaenfermerapokemondelupus100Aún no hay calificaciones

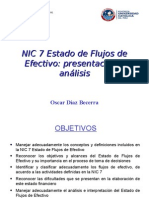

- Estado de Flujo de Efectivo - NIC 7Documento29 páginasEstado de Flujo de Efectivo - NIC 7katherinev9Aún no hay calificaciones

- NOMINAS Estructura OperativaDocumento9 páginasNOMINAS Estructura OperativaJACQUELINE SALDAÑAAún no hay calificaciones

- Balance General y Estado de Ganancias y PerdidasDocumento24 páginasBalance General y Estado de Ganancias y PerdidasLuis Valdivia100% (1)

- Introduccion A Los Estados FinancierosDocumento52 páginasIntroduccion A Los Estados FinancierosdidioserAún no hay calificaciones

- Financiación de proyectos y empresasDocumento48 páginasFinanciación de proyectos y empresasMaria RamosAún no hay calificaciones

- Contabilidad 1Documento154 páginasContabilidad 1LustAún no hay calificaciones

- Unidad 1 - Estados Contables (Clase 1) (1)Documento26 páginasUnidad 1 - Estados Contables (Clase 1) (1)Natalia MedurgaAún no hay calificaciones

- Terminologías contablesDocumento44 páginasTerminologías contablesEefm EselferAún no hay calificaciones

- Informe Boletin N1 CCCHDocumento4 páginasInforme Boletin N1 CCCHDiana RiosAún no hay calificaciones

- A14 Informes ContablesDocumento53 páginasA14 Informes ContablesRo Creado63% (8)

- Estados Financieros Vía Bogota Girardot PeajeDocumento6 páginasEstados Financieros Vía Bogota Girardot PeajeMaria Teresa Garcia MartinezAún no hay calificaciones

- Practicas de ContabilidadDocumento8 páginasPracticas de ContabilidadVanessa TibanlomboAún no hay calificaciones

- RESUMEN Unidad I PARTE A Y BDocumento7 páginasRESUMEN Unidad I PARTE A Y BFlamarique JustinaAún no hay calificaciones

- Dinámica de CuentasDocumento10 páginasDinámica de CuentasKleber RiveraAún no hay calificaciones

- Estrategia y Gestion FinancieraDocumento18 páginasEstrategia y Gestion FinancieraKraz Christopher Cleary FraserAún no hay calificaciones

- Gestion FinancieraDocumento56 páginasGestion FinancieraCharles Suarez IchaccayaAún no hay calificaciones

- S11 Ingresos y GastosDocumento39 páginasS11 Ingresos y GastosSaldaña NoemiAún no hay calificaciones

- Video ResumenDocumento4 páginasVideo ResumenchuygcompraAún no hay calificaciones

- Controles en remuneraciones y obligacionesDocumento24 páginasControles en remuneraciones y obligacionesMaría Belén CabestreroAún no hay calificaciones

- ContabilidadDocumento7 páginasContabilidadAlfred CampusanoAún no hay calificaciones

- Contabilidad Gerencial: Conceptos BásicosDocumento69 páginasContabilidad Gerencial: Conceptos BásicosIsabel Peña MaldonadoAún no hay calificaciones

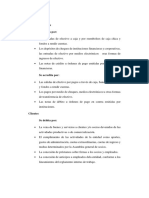

- Teoria de Flujo de EfectivoDocumento3 páginasTeoria de Flujo de EfectivoDonaldo Morales100% (1)

- Control InternoDocumento5 páginasControl InternoMAYRA NATAAún no hay calificaciones

- Eesquema entregable Modulo III (1)Documento124 páginasEesquema entregable Modulo III (1)Wingston GuzmanAún no hay calificaciones

- El Capitalismo Que CambiaDocumento4 páginasEl Capitalismo Que CambiaYanina VillalbaAún no hay calificaciones

- Ideologías surgidas de la Revolución FrancesaDocumento3 páginasIdeologías surgidas de la Revolución FrancesaYanina VillalbaAún no hay calificaciones

- Partidos PoliticosDocumento2 páginasPartidos PoliticosYanina VillalbaAún no hay calificaciones

- Argentina Siglos XIX y XXDocumento2 páginasArgentina Siglos XIX y XXYanina VillalbaAún no hay calificaciones

- Revolucion FrancesaDocumento3 páginasRevolucion FrancesaYanina VillalbaAún no hay calificaciones

- Teoria Del Estado - GargarellaDocumento28 páginasTeoria Del Estado - GargarellaElizabeth AguirreAún no hay calificaciones

- DIP: concepto, características y evoluciónDocumento28 páginasDIP: concepto, características y evoluciónYanina VillalbaAún no hay calificaciones

- GreciaDocumento2 páginasGreciaYanina VillalbaAún no hay calificaciones

- RomaDocumento1 páginaRomaYanina VillalbaAún no hay calificaciones

- Norberto Bobbio - Izquierda y DerechaDocumento2 páginasNorberto Bobbio - Izquierda y DerechaYanina VillalbaAún no hay calificaciones

- FIL ADD: Formas de Gobierno Según Platón y Aristóteles PlatónDocumento2 páginasFIL ADD: Formas de Gobierno Según Platón y Aristóteles PlatónYanina VillalbaAún no hay calificaciones

- Edad MediaDocumento1 páginaEdad MediaYanina VillalbaAún no hay calificaciones

- Crono Dip Ii 2022Documento9 páginasCrono Dip Ii 2022Yanina VillalbaAún no hay calificaciones

- Resumen 1 de SociedadesDocumento23 páginasResumen 1 de SociedadesYanina VillalbaAún no hay calificaciones

- Resumen FallosDocumento76 páginasResumen FallosYanina VillalbaAún no hay calificaciones

- Mantenimiento Productivo Total (TPM) Práctica de ImplementaciónDocumento31 páginasMantenimiento Productivo Total (TPM) Práctica de ImplementaciónOrlando Jaime Diaz CaceresAún no hay calificaciones

- Aguafuertes Porteñas Arlt MuerteDocumento2 páginasAguafuertes Porteñas Arlt Muertebetina bAún no hay calificaciones

- Trabajo Practico 1Documento14 páginasTrabajo Practico 1Yamiled Restrepo HerreraAún no hay calificaciones

- Tabla Aspectos Generales Del Adulto MayorDocumento4 páginasTabla Aspectos Generales Del Adulto MayorIle A100% (1)

- Ejercicio de Balance Sin Marca de AguaDocumento4 páginasEjercicio de Balance Sin Marca de Aguavega3773Aún no hay calificaciones

- La DisciplinaDocumento3 páginasLa DisciplinaRoman Cisneros GasparAún no hay calificaciones

- Bateson y la doble ataduraDocumento20 páginasBateson y la doble ataduraAlfredo Bastidas VillafanaAún no hay calificaciones

- Practica de Cilindros y ConosDocumento1 páginaPractica de Cilindros y Conosemelyna maribel vergara rubioAún no hay calificaciones

- EMPRESA-Molino SulaDocumento3 páginasEMPRESA-Molino SulaAlexa D CastilloAún no hay calificaciones

- Oferta y demanda en el mercado de tapabocasDocumento19 páginasOferta y demanda en el mercado de tapabocasNesly Viviana Mendoza GalvizAún no hay calificaciones

- Abraham Maslow - Psicologia Humanista y La Jerarquia de Las NecesidadesDocumento40 páginasAbraham Maslow - Psicologia Humanista y La Jerarquia de Las NecesidadesWalter Marin AlcaldeAún no hay calificaciones

- Datos para Infografía de AliExpressDocumento4 páginasDatos para Infografía de AliExpressSantiago HerreraAún no hay calificaciones

- Comportamiento organizacional y modelos de motivaciónDocumento9 páginasComportamiento organizacional y modelos de motivaciónGustavo SanchezAún no hay calificaciones

- Taller Reconociendo La Riqueza de La Diversidad en Mi Territorio.Documento5 páginasTaller Reconociendo La Riqueza de La Diversidad en Mi Territorio.ips indigena paraisoAún no hay calificaciones

- TERCER GRADO Actividad 3Documento5 páginasTERCER GRADO Actividad 3bernisAún no hay calificaciones

- Manual de Instrumentacion AutotecPeru 2020 PDFDocumento150 páginasManual de Instrumentacion AutotecPeru 2020 PDFJose Alejandro Salvador Zuñiga GamboaAún no hay calificaciones

- ACTIVIDAD 4 Procesos UniminutoDocumento5 páginasACTIVIDAD 4 Procesos Uniminutoangela gomezAún no hay calificaciones

- Biologia 2017Documento97 páginasBiologia 2017Maria Camila100% (1)

- Gestión de organizaciones públicasDocumento236 páginasGestión de organizaciones públicasyenis GomezAún no hay calificaciones

- El Diagrama V de GowinDocumento22 páginasEl Diagrama V de GowinAngelAún no hay calificaciones

- Los Principios RecopilacionDocumento114 páginasLos Principios RecopilacionIgnacio PinoAún no hay calificaciones

- Proyecto Orquidiario-Ix Ciclo-SustentaciónDocumento39 páginasProyecto Orquidiario-Ix Ciclo-SustentaciónRuth CajusolAún no hay calificaciones

- Plan de desarrollo tecnológico para institución educativaDocumento18 páginasPlan de desarrollo tecnológico para institución educativaYOHANA YANEZ PICOAún no hay calificaciones

- Laura Morales DomInguez - Sesgos CognitivosDocumento2 páginasLaura Morales DomInguez - Sesgos Cognitivosdaniel moralesAún no hay calificaciones

- Tarea Preparatoria Compuertas y Empuje Junio 2021Documento8 páginasTarea Preparatoria Compuertas y Empuje Junio 2021JorgeChaconAún no hay calificaciones

- F1774 Estandar Del Uso de La Retificadora.Documento2 páginasF1774 Estandar Del Uso de La Retificadora.Briyec Marriquin PantojaAún no hay calificaciones

- Costos Unitarios Parte 3Documento6 páginasCostos Unitarios Parte 3arnoldo barreraAún no hay calificaciones