También podría gustarte

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El plan de negocios: Cómo crear un plan óptimo para su empresaDe EverandEl plan de negocios: Cómo crear un plan óptimo para su empresaCalificación: 3.5 de 5 estrellas3.5/5 (27)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Finanzas 2: Finanzas corporativas: una propuesta metodológicaDe EverandFinanzas 2: Finanzas corporativas: una propuesta metodológicaCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Capacitación de Activos Fijos v2Documento116 páginasCapacitación de Activos Fijos v2Nerina MontenegroAún no hay calificaciones

- Manual de Instrucciones RETO 3D LIFE in 21DAYSDocumento20 páginasManual de Instrucciones RETO 3D LIFE in 21DAYSagnerdihtzaAún no hay calificaciones

- Guia Basica 2022Documento2 páginasGuia Basica 2022agnerdihtzaAún no hay calificaciones

- Fusiones Adquisiciones y Valoracioacuten de Empresas Juan Mascarenas PDFDocumento465 páginasFusiones Adquisiciones y Valoracioacuten de Empresas Juan Mascarenas PDFKlaus Bertok100% (1)

- Presupuestos: Un enfoque gerencialDe EverandPresupuestos: Un enfoque gerencialAún no hay calificaciones

- Importancia finanzas empresaDocumento8 páginasImportancia finanzas empresaJoseAntonioBravoSalinas100% (1)

- Historia de La Administración FinancieraDocumento6 páginasHistoria de La Administración FinancieraLennyn Markezz50% (2)

- Dietas HospitalariasDocumento7 páginasDietas Hospitalariasantonio minchillo100% (2)

- Clase 1 Administracion FinancieraDocumento14 páginasClase 1 Administracion FinancieraMauricio MartinAún no hay calificaciones

- Actividad de Aprendizaje 1. Función Del Administrador FinancieroDocumento16 páginasActividad de Aprendizaje 1. Función Del Administrador Financieroe631209v100% (2)

- Administracion Financiera Fondo Monetario InternacionalDocumento32 páginasAdministracion Financiera Fondo Monetario InternacionalSilvestre Emilio RegaladoAún no hay calificaciones

- La Administracion FinancieraDocumento21 páginasLa Administracion FinancieraYamilEspinalAún no hay calificaciones

- La Importancia de Saber Formular Un ProyectoDocumento2 páginasLa Importancia de Saber Formular Un ProyectoWalter EV71% (7)

- Taller economía: curvas de oferta y demandaDocumento9 páginasTaller economía: curvas de oferta y demandaJuan Felipe Mejía SernaAún no hay calificaciones

- Inversion y Financiacion Apuntes Inversion y Financiacion Apuntes Inversion y Financiacion ApuntesDocumento110 páginasInversion y Financiacion Apuntes Inversion y Financiacion Apuntes Inversion y Financiacion Apuntesmael100% (2)

- Administracion FinancieraDocumento35 páginasAdministracion FinancieraAna Paola Montero BarbaAún no hay calificaciones

- Conceptos Generalidades Administracion FinancieraDocumento4 páginasConceptos Generalidades Administracion FinancieraHanderson GonzalezAún no hay calificaciones

- Trabajo Final de Administracion Financiera IIDocumento25 páginasTrabajo Final de Administracion Financiera IISuazo00100% (4)

- Orígenes y evolución de la Administración FinancieraDocumento6 páginasOrígenes y evolución de la Administración FinancieraLeannyNoemiGomeraMateoAún no hay calificaciones

- Act. 2. Cuestionario de FinanzasDocumento5 páginasAct. 2. Cuestionario de FinanzasMaría José CalderónAún no hay calificaciones

- Administracion Financiera BethaniaDocumento25 páginasAdministracion Financiera BethaniaMassiel De ÓleoAún no hay calificaciones

- Análisis FinancieroDocumento32 páginasAnálisis Financieroalejandro.estrada17777100% (2)

- Conceptos de Administracion FinancieraDocumento3 páginasConceptos de Administracion Financieradaniela chirinosAún no hay calificaciones

- Finanzas AdministrativasDocumento10 páginasFinanzas AdministrativasOmar Hernández DíazAún no hay calificaciones

- Administreación Financiera EconomiaDocumento26 páginasAdministreación Financiera EconomiaMassiel De ÓleoAún no hay calificaciones

- Introducción a las finanzas: orígenes, evolución y funcionesDocumento6 páginasIntroducción a las finanzas: orígenes, evolución y funcionesEunSoo LeeAún no hay calificaciones

- Economía Financiera de la Empresa: Decisiones de Inversión y FinanciaciónDocumento139 páginasEconomía Financiera de la Empresa: Decisiones de Inversión y FinanciaciónRicardo VarelaAún no hay calificaciones

- Rol Del Administrador FinancieroDocumento12 páginasRol Del Administrador FinancieroInes GarciaAún no hay calificaciones

- Inversión y FinanciaciónDocumento116 páginasInversión y Financiaciónmartak1207Aún no hay calificaciones

- Crisis Financiera Del Año 1929 de Los Estados UnidosDocumento26 páginasCrisis Financiera Del Año 1929 de Los Estados UnidosMassiel De ÓleoAún no hay calificaciones

- Gerencia Del Valor Nucleo 1Documento4 páginasGerencia Del Valor Nucleo 1alejarojasAún no hay calificaciones

- Administracion FinancieraDocumento22 páginasAdministracion FinancieraOmaira GomezAún no hay calificaciones

- Resumen de Finanzas de Las EmpresasDocumento20 páginasResumen de Finanzas de Las EmpresasMiguel Osmil PerezAún no hay calificaciones

- Cap 1 Chu, M, Principios de FinanzasDocumento28 páginasCap 1 Chu, M, Principios de FinanzasairnetoAún no hay calificaciones

- Educación financiera para jóvenes adultos y gerencia financiera corporativaDocumento7 páginasEducación financiera para jóvenes adultos y gerencia financiera corporativaJulianaLizardoAún no hay calificaciones

- Finanzas: Conceptos, Importancia y Campos de AcciónDocumento8 páginasFinanzas: Conceptos, Importancia y Campos de AcciónLiner Enrique Ramon RafaelAún no hay calificaciones

- Evolución de Las FinanzasDocumento2 páginasEvolución de Las FinanzasMaricel BarreraAún no hay calificaciones

- Presentacion Analisis Financiero - 1Documento22 páginasPresentacion Analisis Financiero - 1Luisa PinoAún no hay calificaciones

- Administracion FinancieraDocumento6 páginasAdministracion FinancieraDarwin MedinaAún no hay calificaciones

- Texto de Finanzas Empresariales Ii - 2020Documento84 páginasTexto de Finanzas Empresariales Ii - 2020Dayana GarvizoAún no hay calificaciones

- Unidad 1 Gestion - Financiera 2019 2Documento16 páginasUnidad 1 Gestion - Financiera 2019 2Diana botinaAún no hay calificaciones

- FINANZASDocumento19 páginasFINANZAScruz ortegaAún no hay calificaciones

- Origen y Evolucion de Las FinanzasDocumento9 páginasOrigen y Evolucion de Las FinanzasAleu Marquez100% (1)

- Finanzas: Conceptos FundamentalesDocumento3 páginasFinanzas: Conceptos FundamentalesCary Daiana Martinez NuñezAún no hay calificaciones

- Modulo 3. AfDocumento21 páginasModulo 3. AfbellaAún no hay calificaciones

- Chu, Capítulo 1 - Principios de Las FinanzasDocumento28 páginasChu, Capítulo 1 - Principios de Las FinanzasLeonidas Barrantes OliveraAún no hay calificaciones

- Economía de Las Empresas Temas 1 y 2Documento15 páginasEconomía de Las Empresas Temas 1 y 2Karla MazzaAún no hay calificaciones

- I Ud Finanzas 2022Documento11 páginasI Ud Finanzas 2022Jairo C. EspinozaAún no hay calificaciones

- Administración FinancieraDocumento7 páginasAdministración FinancieraAndrés SifontesAún no hay calificaciones

- Jeferr DocumentoDocumento4 páginasJeferr Documento《TORRICO》Aún no hay calificaciones

- UntitledDocumento19 páginasUntitledSandraAún no hay calificaciones

- Informe Administracion Financiera PedagogiaDocumento16 páginasInforme Administracion Financiera PedagogiaOlman AndradeAún no hay calificaciones

- Orientación A Las FinanzasDocumento48 páginasOrientación A Las FinanzasAnita Luna GonzálezAún no hay calificaciones

- Definicion de Administracion FinancieraDocumento11 páginasDefinicion de Administracion FinancieraEnmanuel Lora RodriguezAún no hay calificaciones

- Temario PDFDocumento626 páginasTemario PDFjavi_bolivarAún no hay calificaciones

- Ensayo FinanzasDocumento4 páginasEnsayo FinanzasJeniffer Mollohuanca FloresAún no hay calificaciones

- Introduccion A Las FinanzasDocumento23 páginasIntroduccion A Las FinanzasStephany Juárez RamírezAún no hay calificaciones

- Act 1 Analisis FinancieroDocumento8 páginasAct 1 Analisis FinancieroLilibeth Cristina CASTILLA LOPEZAún no hay calificaciones

- Presentacion Analisis FinancieroDocumento12 páginasPresentacion Analisis FinancieroLuisa PinoAún no hay calificaciones

- Modulo 3. AfDocumento23 páginasModulo 3. AfMigdalia Taveras MagarinAún no hay calificaciones

- Actividad Uno Analisis FinancieroDocumento7 páginasActividad Uno Analisis FinancieroNeila Marcela MelendezAún no hay calificaciones

- Tarea 1 FinanzasDocumento2 páginasTarea 1 FinanzasMachado Marin Jhon MaycolAún no hay calificaciones

- Tarea de Administracion FinancieraDocumento9 páginasTarea de Administracion FinancieraJhon Jairo Vargas OspinaAún no hay calificaciones

- TEJIDO EPITELIALDocumento14 páginasTEJIDO EPITELIALagnerdihtzaAún no hay calificaciones

- 1686106303803_HISTORIA DE NOLA PENDERDocumento3 páginas1686106303803_HISTORIA DE NOLA PENDERagnerdihtzaAún no hay calificaciones

- Dietas HospitalariasDocumento3 páginasDietas HospitalariasAvendaño Yara Mabel100% (1)

- CASO CLINICO LITIASIS VESICULAR ANABIL EL SOUKI - MEDICO QDocumento28 páginasCASO CLINICO LITIASIS VESICULAR ANABIL EL SOUKI - MEDICO QagnerdihtzaAún no hay calificaciones

- Síndrome coronario agudo CON Y SIN elevación del segmento STDocumento4 páginasSíndrome coronario agudo CON Y SIN elevación del segmento STagnerdihtzaAún no hay calificaciones

- Presentación Infarto de MiocardioDocumento10 páginasPresentación Infarto de MiocardioagnerdihtzaAún no hay calificaciones

- Sistema RespiratorioDocumento40 páginasSistema RespiratorioagnerdihtzaAún no hay calificaciones

- Los MacronutrientesDocumento1 páginaLos MacronutrientesagnerdihtzaAún no hay calificaciones

- Sistema Cardiovascular-1Documento35 páginasSistema Cardiovascular-1agnerdihtzaAún no hay calificaciones

- Anemia PerniciosaDocumento1 páginaAnemia PerniciosaagnerdihtzaAún no hay calificaciones

- 14 Indicaciones Medicas para Alimentacion ComplementariaDocumento7 páginas14 Indicaciones Medicas para Alimentacion ComplementariaagnerdihtzaAún no hay calificaciones

- 6 Impacto Practicas Atencion PartoDocumento14 páginas6 Impacto Practicas Atencion PartoagnerdihtzaAún no hay calificaciones

- Díptico MorfoDocumento4 páginasDíptico MorfoagnerdihtzaAún no hay calificaciones

- 02 Escrito TutelaDocumento30 páginas02 Escrito TutelaagnerdihtzaAún no hay calificaciones

- Lampara Es A Mis PiesDocumento1 páginaLampara Es A Mis PiesagnerdihtzaAún no hay calificaciones

- FibrosisDocumento4 páginasFibrosisagnerdihtzaAún no hay calificaciones

- Guia Como Comprar y Alquilar para Clientes Externos 1.3Documento13 páginasGuia Como Comprar y Alquilar para Clientes Externos 1.3agnerdihtzaAún no hay calificaciones

- Carta de Finiquito ArrendamientoDocumento2 páginasCarta de Finiquito ArrendamientoagnerdihtzaAún no hay calificaciones

- Portafolios de inversión: tipos, objetivos y estrategias de reducción de riesgoDocumento3 páginasPortafolios de inversión: tipos, objetivos y estrategias de reducción de riesgomonica orozcoAún no hay calificaciones

- S15 - Excel FinancieroDocumento1 páginaS15 - Excel Financierooptimizacioncvc100% (1)

- 2.1 Costo de Capital Tabla Doble Entrada ConceptosDocumento4 páginas2.1 Costo de Capital Tabla Doble Entrada ConceptosNaooko NayookiiAún no hay calificaciones

- Optimización de objetivos y rendimientos en ATH TechnologiesDocumento5 páginasOptimización de objetivos y rendimientos en ATH TechnologiesCristina PilcaAún no hay calificaciones

- Examen Dd371 Fundamentos de Administracion y NegociosDocumento75 páginasExamen Dd371 Fundamentos de Administracion y NegociosNancyMariaVargasArdilaAún no hay calificaciones

- La función esencial de los mercados financierosDocumento21 páginasLa función esencial de los mercados financierosLUISA MADDELEIN CHOQUE ZUÑAGUAAún no hay calificaciones

- CERTDocumento15 páginasCERTCasdAún no hay calificaciones

- Presupuesto Anual 2021Documento10 páginasPresupuesto Anual 2021Maricela Leovina Melendez Monasterio50% (2)

- Fase 1 - Diseño de ProyectosDocumento7 páginasFase 1 - Diseño de ProyectosMiguel Angel DeckersAún no hay calificaciones

- Pronóstico de ventas Coca-Cola y Morrales TottoDocumento8 páginasPronóstico de ventas Coca-Cola y Morrales TottodorisroserobarriosAún no hay calificaciones

- Valor Actual Neto PDFDocumento22 páginasValor Actual Neto PDFarturoycAún no hay calificaciones

- 3.1 Perspectiva Del Flujo de CajaDocumento5 páginas3.1 Perspectiva Del Flujo de Caja669wjkcg8pAún no hay calificaciones

- Protocolo Individual UNIDAD 2 VALORACION, INSTRUMENTOSDocumento8 páginasProtocolo Individual UNIDAD 2 VALORACION, INSTRUMENTOSDISTRIPAGOS MYMAún no hay calificaciones

- Sopa de Letras de Sopa de Letras Mercado de DivisasDocumento1 páginaSopa de Letras de Sopa de Letras Mercado de DivisasAna Galilea Chávez Chávez100% (1)

- Diez Elementos Claves de La Economía PDFDocumento14 páginasDiez Elementos Claves de La Economía PDFSamir Tolen SanAún no hay calificaciones

- 10.8 EjercicioDocumento5 páginas10.8 EjercicioCamilo Andres Barrera AcuñaAún no hay calificaciones

- Cuál o Cuáles Consideraría Usted Que Son Los Aspectos de Mayor Importancia Del Mercado de Opciones en Las Finanzas InternacionalesDocumento2 páginasCuál o Cuáles Consideraría Usted Que Son Los Aspectos de Mayor Importancia Del Mercado de Opciones en Las Finanzas InternacionalesRonaldAún no hay calificaciones

- NIC 28 Método ParticipaciónDocumento46 páginasNIC 28 Método ParticipaciónLuis AndurayAún no hay calificaciones

- Contabilidad IiDocumento12 páginasContabilidad IiGuadalupe ChanAún no hay calificaciones

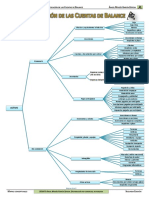

- Clasificacion de Las Cuentas Del BalanceDocumento2 páginasClasificacion de Las Cuentas Del BalanceCarolina Zapata0% (1)

- Winny - P5Documento4 páginasWinny - P5Ollenka Pacheco FloresAún no hay calificaciones

- Entradas Correctas en Decisional - Capital Trading 2022Documento10 páginasEntradas Correctas en Decisional - Capital Trading 2022Vanessa BetancourtAún no hay calificaciones

- Zest - Presentación CorporativaDocumento13 páginasZest - Presentación CorporativaJose Paredes NuñezAún no hay calificaciones

- Presentacion Simpro 2010Documento50 páginasPresentacion Simpro 2010Edson Suasaca CcAún no hay calificaciones

- Wall Street Money Never Sleeps.Documento5 páginasWall Street Money Never Sleeps.Jose AsipuelaAún no hay calificaciones

- Parcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Finanzas Corporativas - (Grupo b03)Documento12 páginasParcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Finanzas Corporativas - (Grupo b03)saray piraquiveAún no hay calificaciones