También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Clasificacion de Cuentas Activo y PasivoDocumento3 páginasClasificacion de Cuentas Activo y PasivoRafael Garcia100% (2)

- 5 NIIF 1 Adopción Por Primera VezDocumento33 páginas5 NIIF 1 Adopción Por Primera VezJessica TenaAún no hay calificaciones

- Diapositivas - Auditoría Forense Temas 1 Al 3Documento102 páginasDiapositivas - Auditoría Forense Temas 1 Al 3Clara MaytaAún no hay calificaciones

- Cuentas Por CobrarDocumento60 páginasCuentas Por Cobrarjennifer montalvo solisAún no hay calificaciones

- Niveles Conocimiento JuridicoDocumento7 páginasNiveles Conocimiento JuridicoDaniela Belén Saso FerradaAún no hay calificaciones

- U1 s3 Segunda ParteDocumento28 páginasU1 s3 Segunda ParteNicolle Talavera GarciaAún no hay calificaciones

- Nic 38 Activos IntangiblesDocumento43 páginasNic 38 Activos IntangiblesrosaAún no hay calificaciones

- Dinamica Del Pcge 1, 2 y 3Documento80 páginasDinamica Del Pcge 1, 2 y 3Noelia Soledad Tantalean CholanAún no hay calificaciones

- ACTIVODocumento11 páginasACTIVODiana Masiel Sánchez SantistebanAún no hay calificaciones

- Guia de Estudio de La Segunda UnidadDocumento16 páginasGuia de Estudio de La Segunda UnidadAlexa PeñaAún no hay calificaciones

- Cuaderno Prã¡ctico EvAU EyDMN Novedad 23-24Documento14 páginasCuaderno Prã¡ctico EvAU EyDMN Novedad 23-24adriianalajara12Aún no hay calificaciones

- Riesgo de CréditoDocumento34 páginasRiesgo de Créditoingrid.xiomara.canoAún no hay calificaciones

- Tema 2 Los Estados FinancierosDocumento58 páginasTema 2 Los Estados Financieros4f9mh9j2zxAún no hay calificaciones

- Power para Teoría Capítulo 6 (2021)Documento25 páginasPower para Teoría Capítulo 6 (2021)Golaso10Aún no hay calificaciones

- NIF C-5 Pagos Anticipados, Alejandro Ríos QuezadaDocumento6 páginasNIF C-5 Pagos Anticipados, Alejandro Ríos QuezadaYZABELAún no hay calificaciones

- Mapa Conceptual de Estado de Flujo de EfectivoDocumento1 páginaMapa Conceptual de Estado de Flujo de EfectivoSr. ScriptAún no hay calificaciones

- Notas Sobre NIF C-3Documento49 páginasNotas Sobre NIF C-3Melissa CeronAún no hay calificaciones

- DERECHO BANCARIO Y MONETARIO 2º ParcialDocumento50 páginasDERECHO BANCARIO Y MONETARIO 2º ParcialRodrigoAún no hay calificaciones

- Clase4 AspectoscontablesDocumento37 páginasClase4 Aspectoscontablesthebultrex24Aún no hay calificaciones

- Cuadro Clasificación de Los Rendimientos Según Su ProcedenciaDocumento2 páginasCuadro Clasificación de Los Rendimientos Según Su ProcedenciaMarketingmanuAún no hay calificaciones

- Contabilidad para No Contadores, 2da Edición, Por Guajardo & Andrade. Capítulo 10 (Pag 306-313)Documento15 páginasContabilidad para No Contadores, 2da Edición, Por Guajardo & Andrade. Capítulo 10 (Pag 306-313)Edgar MendietaAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance GeneralVANIA SANTILLAN AGUILARAún no hay calificaciones

- Cuentas Contables - Proceso Contable - Repaso Conta 1Documento4 páginasCuentas Contables - Proceso Contable - Repaso Conta 1hellenAún no hay calificaciones

- Presentación 1Documento1 páginaPresentación 1Aby NaalAún no hay calificaciones

- Tema 1. Concepto de Contabilidad.: 1a EtapaDocumento48 páginasTema 1. Concepto de Contabilidad.: 1a EtapaClara MendozaAún no hay calificaciones

- Unidad 4Documento10 páginasUnidad 4Florencia NarváezAún no hay calificaciones

- El Crédito y El FinanciamientoDocumento51 páginasEl Crédito y El FinanciamientoJHOANA VILLASANA DEL ANGELAún no hay calificaciones

- Contabilidad InternacionalDocumento59 páginasContabilidad InternacionalNubiaAún no hay calificaciones

- Vazquezpavon Gissell Actividad05Documento34 páginasVazquezpavon Gissell Actividad05Gissell VazquezAún no hay calificaciones

- Deudores ComercialesDocumento77 páginasDeudores ComercialesAlexanderPeñaAún no hay calificaciones

- Clase 3 Estados Financieros BasicosDocumento32 páginasClase 3 Estados Financieros BasicosJey BlancoAún no hay calificaciones

- Cuadro Comparativo Instrumentos FinancierosDocumento18 páginasCuadro Comparativo Instrumentos Financierosandrea beltranAún no hay calificaciones

- Gce 3 - Unidad V - Flujo de Efectivo GuïaDocumento18 páginasGce 3 - Unidad V - Flujo de Efectivo GuïaRitzabeth YeguezAún no hay calificaciones

- Cuadro Sinoptico de La Nif C-3Documento2 páginasCuadro Sinoptico de La Nif C-3marianaAún no hay calificaciones

- Instrumentos FinancierosDocumento58 páginasInstrumentos FinancierosSofia Valeria Zavala100% (1)

- Repaso Auditoria 3 Pasivos y DictamenesDocumento15 páginasRepaso Auditoria 3 Pasivos y DictamenesRossyta RaxonAún no hay calificaciones

- Contabilidad FinancieraDocumento10 páginasContabilidad FinancieratonyAún no hay calificaciones

- Contabilidad de Fuentes y RecursosDocumento58 páginasContabilidad de Fuentes y Recursosmauricio floresAún no hay calificaciones

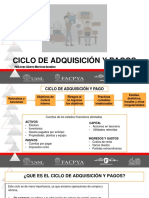

- Recurso Educativo FASE IV - CICLO DE ADQUISICIÓN Y PAGOSDocumento14 páginasRecurso Educativo FASE IV - CICLO DE ADQUISICIÓN Y PAGOSDaniela ZuñigaAún no hay calificaciones

- Contabilidad Financiera, 5ta Edicion Los PasivosDocumento4 páginasContabilidad Financiera, 5ta Edicion Los PasivosJawel HernandezAún no hay calificaciones

- ISR - Régimen Sobre Las Utilidades PDFDocumento54 páginasISR - Régimen Sobre Las Utilidades PDFbillodAún no hay calificaciones

- Estados FinancierosDocumento16 páginasEstados FinancierosDaniel HcAún no hay calificaciones

- Pa1.Layme Garcia Yajayda Bilenia - PcgeDocumento8 páginasPa1.Layme Garcia Yajayda Bilenia - PcgeBilenia Layme GarciaAún no hay calificaciones

- Unidad 7Documento9 páginasUnidad 7Florencia NarváezAún no hay calificaciones

- Ecuaciones ContablesDocumento14 páginasEcuaciones ContablesMin SamAún no hay calificaciones

- Cuentas Por Cobrar No CorrientesDocumento8 páginasCuentas Por Cobrar No CorrientesAndrea RodriguezAún no hay calificaciones

- Cuentas Por Pagar A Corto PlazoDocumento14 páginasCuentas Por Pagar A Corto PlazoPierina LabajosAún no hay calificaciones

- Contabilidad Gerencial Ahmed Vazquez Abril 2022Documento10 páginasContabilidad Gerencial Ahmed Vazquez Abril 2022carmely ruizAún no hay calificaciones

- NIIF 9 Cuentas Por CobrarDocumento17 páginasNIIF 9 Cuentas Por CobrarINGRID JULIETH AMORTEGUI MONROYAún no hay calificaciones

- Balance GeneralDocumento9 páginasBalance GeneralSarahi GarcíaAún no hay calificaciones

- Estados Financieros Básicos (I)Documento33 páginasEstados Financieros Básicos (I)Emerson Rodrigo YuraAún no hay calificaciones

- Efip I 2020Documento39 páginasEfip I 2020Lara LuccaAún no hay calificaciones

- Tema 6 Clasifica Las Cuentas de Acuerdo A Su NaturalezaDocumento15 páginasTema 6 Clasifica Las Cuentas de Acuerdo A Su NaturalezaMAYRA NATHALY MONTOYA GONZALEZAún no hay calificaciones

- Niif 19 Diapositiva PDFDocumento29 páginasNiif 19 Diapositiva PDFfranzAún no hay calificaciones

- U2 Act1 Ciclo Financiero A Corto PlazoDocumento11 páginasU2 Act1 Ciclo Financiero A Corto PlazofulanaAún no hay calificaciones

- Mapa Conceptual Tipos de PasivosDocumento1 páginaMapa Conceptual Tipos de PasivosFiorella GonzálezAún no hay calificaciones

- Contabilidad de PasivosDocumento23 páginasContabilidad de PasivosCristhian AndresAún no hay calificaciones

- Ciclo de Conversion Del EfectivoDocumento21 páginasCiclo de Conversion Del EfectivoPAMELA LUCIANA PAUCAR CALLE100% (1)

- Uniandes Presentaciones de Pasivos y PatrimonioDocumento10 páginasUniandes Presentaciones de Pasivos y PatrimonioPao JimenezAún no hay calificaciones

- Remedial de Nivelaci Oacute N en Contabilidad Clase 3 CUENTAS CONTABLES Y TRATAMIENTODocumento17 páginasRemedial de Nivelaci Oacute N en Contabilidad Clase 3 CUENTAS CONTABLES Y TRATAMIENTOVerito FernandezAún no hay calificaciones

- Cierre Contable y Tributario 2023 (30.11)Documento79 páginasCierre Contable y Tributario 2023 (30.11)Jorge LuisAún no hay calificaciones

- EMBARGOSDocumento6 páginasEMBARGOSDaniela Belén Saso FerradaAún no hay calificaciones

- Unidad N°4: Remuneraciones Del Trabajador Uncuyo - 2020Documento5 páginasUnidad N°4: Remuneraciones Del Trabajador Uncuyo - 2020Daniela Belén Saso FerradaAún no hay calificaciones

- Iso27001 - SifceDocumento61 páginasIso27001 - SifceDaniela Belén Saso FerradaAún no hay calificaciones

- Principios Generales Del Derecho Del TrabajoDocumento67 páginasPrincipios Generales Del Derecho Del TrabajoDaniela Belén Saso FerradaAún no hay calificaciones

- Jornada Laboral y Horas Simples y ExtrasDocumento15 páginasJornada Laboral y Horas Simples y ExtrasDaniela Belén Saso FerradaAún no hay calificaciones

- Contrato de ConsumoDocumento25 páginasContrato de ConsumoDaniela Belén Saso FerradaAún no hay calificaciones

- Resumen Derecho ConstitucionalDocumento26 páginasResumen Derecho ConstitucionalDaniela Belén Saso FerradaAún no hay calificaciones

- Resumen SociologíaDocumento15 páginasResumen SociologíaDaniela Belén Saso FerradaAún no hay calificaciones

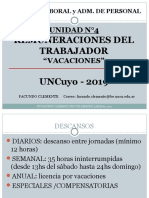

- VACACIONES ArgentinaDocumento13 páginasVACACIONES ArgentinaDaniela Belén Saso FerradaAún no hay calificaciones

- S. Anónima - ConstituciónDocumento16 páginasS. Anónima - ConstituciónDaniela Belén Saso FerradaAún no hay calificaciones

- Derecho PrivadoDocumento77 páginasDerecho PrivadoDaniela Belén Saso FerradaAún no hay calificaciones

- Derecho Penal Parte GeneralDocumento27 páginasDerecho Penal Parte GeneralDaniela Belén Saso FerradaAún no hay calificaciones

- Bienes de CambioDocumento5 páginasBienes de CambioDaniela Belén Saso FerradaAún no hay calificaciones

- Caja y BancoDocumento8 páginasCaja y BancoDaniela Belén Saso FerradaAún no hay calificaciones

- Modelo Estatuto Sindicato Trabajadores Transitorio o EventualesDocumento31 páginasModelo Estatuto Sindicato Trabajadores Transitorio o Eventualeshumberto dario montiel gomezAún no hay calificaciones

- Diferencia Entre Costo y Gasto Comprendiendo ConceptosDocumento4 páginasDiferencia Entre Costo y Gasto Comprendiendo Conceptosdalia condori condoriAún no hay calificaciones

- Modulo de Nomina - SUDENDocumento9 páginasModulo de Nomina - SUDENCristian GuayracajaAún no hay calificaciones

- Procedimientos Auditorias Efectivo y Equivalentes.Documento13 páginasProcedimientos Auditorias Efectivo y Equivalentes.monikAún no hay calificaciones

- Publicacion 21Documento247 páginasPublicacion 21Marlene Araque83% (12)

- Trabajo Practico 2 - Organización - 26 MarzoDocumento3 páginasTrabajo Practico 2 - Organización - 26 Marzomarganaraz45Aún no hay calificaciones

- SupuestosADE 17-18 PDFDocumento19 páginasSupuestosADE 17-18 PDFNoeliaGarciaAún no hay calificaciones

- EIEDocumento10 páginasEIERakel AngelAún no hay calificaciones

- Grupo Sevren. S.R.L.Documento9 páginasGrupo Sevren. S.R.L.Gilbert SantosAún no hay calificaciones

- Estructura de Las Cuentas Movimientos y Saldos - 115933.dotDocumento4 páginasEstructura de Las Cuentas Movimientos y Saldos - 115933.dotPointdexterAún no hay calificaciones

- Universidad Nacional de CajamarcaDocumento20 páginasUniversidad Nacional de Cajamarcaanahi_30_160% (1)

- 2019 Diseño Plan NegociosDocumento45 páginas2019 Diseño Plan NegociosMiguelAngelMayorcaF.Aún no hay calificaciones

- Articulo 97 Codigo TributarioDocumento14 páginasArticulo 97 Codigo TributarioCarlos Perez Contreras0% (1)

- Valoración Econom. de La Diversidad Biológica y Serv. Ambientales en El PeruDocumento419 páginasValoración Econom. de La Diversidad Biológica y Serv. Ambientales en El PeruAugusto De la Cruz100% (1)

- Gastos de Constitucion de EmpresaDocumento1 páginaGastos de Constitucion de EmpresaWilmer Marquez RamosAún no hay calificaciones

- Entidad ContableDocumento11 páginasEntidad Contabledekr80% (5)

- Niif 1Documento14 páginasNiif 1Joselyn PariAún no hay calificaciones

- Unidad II Etica ProfesionalDocumento32 páginasUnidad II Etica Profesionalosman_caceresAún no hay calificaciones

- Ejercicio Simulacion de Costos - . Contabilizacion (2) Juliana PavaDocumento14 páginasEjercicio Simulacion de Costos - . Contabilizacion (2) Juliana PavaLIZETH YULIANNA GUALTEROS DURANAún no hay calificaciones

- Análisis Vertical y HorizontalDocumento2 páginasAnálisis Vertical y HorizontalNeidy Gonzalez VidalAún no hay calificaciones

- Apuntes Derecho Mercantil Ucm Eva RecamánDocumento35 páginasApuntes Derecho Mercantil Ucm Eva RecamánEmilio Abello VeranoAún no hay calificaciones

- Manual de Funciones Lap SasDocumento20 páginasManual de Funciones Lap SasAdriano Miguel BenitezAún no hay calificaciones

- 2-Usos y Fuentes, Hechos Economicos y Su Efecto en La Estructura de La Empresa PDFDocumento28 páginas2-Usos y Fuentes, Hechos Economicos y Su Efecto en La Estructura de La Empresa PDFESTEBAN ANDRES MUNOZ VICENCIOAún no hay calificaciones

- Estado de Situacion Financiera MirafloresDocumento3 páginasEstado de Situacion Financiera MirafloresManu Cn VargasAún no hay calificaciones

- 9 - Con - Clase ContabilidadDocumento5 páginas9 - Con - Clase ContabilidadGustavo GarciaAún no hay calificaciones

- Factura 236 ColumpioDocumento1 páginaFactura 236 ColumpioJhon GersonAún no hay calificaciones

- CONTADURIA DavidDocumento10 páginasCONTADURIA DavidStefany Dariana QuinteroAún no hay calificaciones

- Tema 5 Libros de ContabilidadDocumento4 páginasTema 5 Libros de ContabilidadJuan B. RodriguezAún no hay calificaciones