También podría gustarte

- Carta y Plan de Auditoría Remota ASOPROAGROVENEZIA 2021Documento12 páginasCarta y Plan de Auditoría Remota ASOPROAGROVENEZIA 2021Rafael GonzalezAún no hay calificaciones

- Contabilidad y Administración de Costos. Unidad 4Documento4 páginasContabilidad y Administración de Costos. Unidad 4Angely Yoselyn Romero LopezAún no hay calificaciones

- Presentacion Riesgos para Asociados de Negocio Oea Mayo 2020Documento28 páginasPresentacion Riesgos para Asociados de Negocio Oea Mayo 2020Luis Fernando Garcia TiqueAún no hay calificaciones

- Examen Parcial Contabilidad 3 PDFDocumento6 páginasExamen Parcial Contabilidad 3 PDFJanelli Celeste Villatoro CalderonAún no hay calificaciones

- Tarea Modulo 8 ContabilidadDocumento2 páginasTarea Modulo 8 ContabilidadANDRESAún no hay calificaciones

- Tarea Modulo Vii Contabilidad BasicaDocumento6 páginasTarea Modulo Vii Contabilidad BasicaANDRESAún no hay calificaciones

- Tarea 6.2Documento24 páginasTarea 6.2ANDRES100% (1)

- TDR CamionetasDocumento9 páginasTDR CamionetasabrahamAún no hay calificaciones

- Modelo de Negocio Bugalagrande EmprendeDocumento5 páginasModelo de Negocio Bugalagrande EmprendeAlvaro LabradaAún no hay calificaciones

- Deterioro de CarteraDocumento2 páginasDeterioro de CarteraANDRESAún no hay calificaciones

- Prueba de FacturacionDocumento2 páginasPrueba de FacturacionANDRESAún no hay calificaciones

- TALLER Modelo de Negocios V3Documento5 páginasTALLER Modelo de Negocios V3Auxiliar ContableAún no hay calificaciones

- CMIDocumento4 páginasCMIJose Manuel Folgueral GonzálezAún no hay calificaciones

- Adiciones y Retiros PpyeDocumento2 páginasAdiciones y Retiros PpyeANDRESAún no hay calificaciones

- Excel de Costos y Flujo VDocumento20 páginasExcel de Costos y Flujo VSilvia Renée Véliz HerreraAún no hay calificaciones

- Canvas Etapa0Documento1 páginaCanvas Etapa0PatovAún no hay calificaciones

- CCP 2.3.1.1.1.1 Adquisición de LecheDocumento1 páginaCCP 2.3.1.1.1.1 Adquisición de LecheGerrard Mimbela CuadrosAún no hay calificaciones

- Parte-II-Anexo-Flujo-de-Fondos Capacitacion DescubrirDocumento16 páginasParte-II-Anexo-Flujo-de-Fondos Capacitacion DescubrirPaola MellaAún no hay calificaciones

- Plan de Gestión de Las AdquisionesDocumento7 páginasPlan de Gestión de Las AdquisionesJose Maria Gonzalez HouellemontAún no hay calificaciones

- Semana 5 Ejercicios Tia MariaDocumento10 páginasSemana 5 Ejercicios Tia MariaTyson HamiltonAún no hay calificaciones

- Guía No. 13 Propiedades, Planta y Equipo, Propiedades de Inversión y Activos IntangiblesDocumento15 páginasGuía No. 13 Propiedades, Planta y Equipo, Propiedades de Inversión y Activos Intangiblesjuan ocampoAún no hay calificaciones

- Registros Contables IiDocumento24 páginasRegistros Contables IiSebastian PachecoAún no hay calificaciones

- Cuadro Comparativo de CotizacionesDocumento1 páginaCuadro Comparativo de CotizacionesDIANA CARROLLAún no hay calificaciones

- CIF GASTOS EstadoCostos EstadoResultadosDocumento4 páginasCIF GASTOS EstadoCostos EstadoResultadosSarat LisarazoAún no hay calificaciones

- Formulario RETEICA IpialesDocumento1 páginaFormulario RETEICA IpialesJairo Ramiro Tulcan TaquezAún no hay calificaciones

- COMPAÑIADocumento1 páginaCOMPAÑIAMilena Baquero ZamudioAún no hay calificaciones

- Plantilla Formato para La Entrega de Proyecto EmprendedorDocumento4 páginasPlantilla Formato para La Entrega de Proyecto EmprendedorJimena LandiAún no hay calificaciones

- Formato Orden de ProducciónDocumento8 páginasFormato Orden de ProducciónEdwin Gabriel Garcia GarciaAún no hay calificaciones

- Formulacion de Planes de Negocios en El Marco de Agroideas Sesion 2-Enero-2022Documento22 páginasFormulacion de Planes de Negocios en El Marco de Agroideas Sesion 2-Enero-2022Edith León HuamaniAún no hay calificaciones

- Identificar Oportunidades ComercialesDocumento194 páginasIdentificar Oportunidades ComercialesDanielaAún no hay calificaciones

- PG-DESPA-PG-10 (v5) - 39-Anexo IDocumento5 páginasPG-DESPA-PG-10 (v5) - 39-Anexo IAnthonyAún no hay calificaciones

- Formato Nomina para ImprimirDocumento1 páginaFormato Nomina para ImprimiritzaAún no hay calificaciones

- Informe CaCIC JulioDocumento9 páginasInforme CaCIC JulioFavio ReAún no hay calificaciones

- Nic 2Documento5 páginasNic 2darwinymeAún no hay calificaciones

- Formulario Dian 300Documento1 páginaFormulario Dian 300Noemi Paola RODRIGUEZ TAIBELAún no hay calificaciones

- 300 Iva 2020 1Documento1 página300 Iva 2020 1Faisy Silva MartínezAún no hay calificaciones

- 300-IVA-2021 Ejercicio Laboratorio Contable III Profe Asdrubal DiazDocumento4 páginas300-IVA-2021 Ejercicio Laboratorio Contable III Profe Asdrubal Diazyina mendezAún no hay calificaciones

- Conceptualizacion de CostosDocumento22 páginasConceptualizacion de CostosSara Avendaño TapascoAún no hay calificaciones

- ANALISIS FINANCIERO - Proyección FinanacieraDocumento31 páginasANALISIS FINANCIERO - Proyección FinanacieraElbert RangelAún no hay calificaciones

- Formato Informe #06Documento4 páginasFormato Informe #06Yemer Vega castilloAún no hay calificaciones

- IPC Metodologia de Calculo de La Inflacion PDFDocumento14 páginasIPC Metodologia de Calculo de La Inflacion PDFelbanoxAún no hay calificaciones

- Presentación y Plantilla Flujo de Caja 3era. Web Conference-Fase 4 EvaluaciónDocumento12 páginasPresentación y Plantilla Flujo de Caja 3era. Web Conference-Fase 4 Evaluaciónangela maria ochoa vegAún no hay calificaciones

- Formulario Plan de NegociosDocumento5 páginasFormulario Plan de NegociosGerardo UtitiajAún no hay calificaciones

- Dokumen - Tips - Ejercicio 3 38 y 3 39pdfDocumento6 páginasDokumen - Tips - Ejercicio 3 38 y 3 39pdfAbdiel MoralesAún no hay calificaciones

- Valuación Por MúltiplosDocumento17 páginasValuación Por MúltiplosNatalia Suarez OlivaAún no hay calificaciones

- Direccion General de Impuestos Internos: Formato para El Calculo Mensual de Otras RetencionesDocumento6 páginasDireccion General de Impuestos Internos: Formato para El Calculo Mensual de Otras Retencionespatricia ulloa diazAún no hay calificaciones

- Direccion General de Impuestos Internos: Formato para El Calculo Mensual de Otras RetencionesDocumento6 páginasDireccion General de Impuestos Internos: Formato para El Calculo Mensual de Otras RetencionesAndry GallardoAún no hay calificaciones

- Herramienta 8 Politica de CarteraDocumento7 páginasHerramienta 8 Politica de CarteraJULIANA VASQUEZ GARCIAAún no hay calificaciones

- Formato IvaDocumento1 páginaFormato IvaOriana ArizaAún no hay calificaciones

- 300 Iva 2023Documento1 página300 Iva 2023florezivan0413Aún no hay calificaciones

- Formato Información CuantitativaDocumento19 páginasFormato Información Cuantitativaferney0% (1)

- Tema 6 Viabilidad EconómicaDocumento3 páginasTema 6 Viabilidad EconómicamahliAún no hay calificaciones

- NormaDocumento2 páginasNormaADMINISTRATIVA HIMHER S.A.Aún no hay calificaciones

- Otras Retenciones y Retribuciones (22-2Documento8 páginasOtras Retenciones y Retribuciones (22-2YENI RODRIGUEZAún no hay calificaciones

- Ejercicio 5 - 2910655-ACDDocumento4 páginasEjercicio 5 - 2910655-ACDAnderson Cazares DíazAún no hay calificaciones

- Plantilla para EmprendimientoDocumento2 páginasPlantilla para Emprendimientonaomi payeAún no hay calificaciones

- PAQUETES TURISTICOS. Modelo SENA. GRADO 11ADocumento7 páginasPAQUETES TURISTICOS. Modelo SENA. GRADO 11AEduardo Barros PintoAún no hay calificaciones

- Evidencia 4 Planeación de PresupuestoDocumento8 páginasEvidencia 4 Planeación de PresupuestoSeveriano TravelAún no hay calificaciones

- Esadistica IV Numeros IndicesDocumento22 páginasEsadistica IV Numeros IndicesDavid SincheAún no hay calificaciones

- Acci OnesDocumento12 páginasAcci OnesClaudia Ortiz ReuqueAún no hay calificaciones

- Hoja Costos ProrrateoDocumento1 páginaHoja Costos ProrrateoIsabel Esmeralda Monrroy QuintanarAún no hay calificaciones

- TEMA 6 y Tema 7 Apalancamiento OperativoDocumento8 páginasTEMA 6 y Tema 7 Apalancamiento OperativoRonald Elias Taboada VillanuevaAún no hay calificaciones

- EVIDENCIA N0 1 Propiedad Planta y Equipo, Propiedades de Inversión IntangiblesDocumento4 páginasEVIDENCIA N0 1 Propiedad Planta y Equipo, Propiedades de Inversión IntangiblesPaula Valeria Gutierres Trujillo0% (1)

- Tarea Ir-17-2020 Juan PeñaDocumento10 páginasTarea Ir-17-2020 Juan PeñaJashly Peña AquinoAún no hay calificaciones

- Plan de Negocio RH POSITIVO VENTA DE VERDURAS SAMANIEGO PlanDocumento12 páginasPlan de Negocio RH POSITIVO VENTA DE VERDURAS SAMANIEGO PlanJulieth Lopez BenavidesAún no hay calificaciones

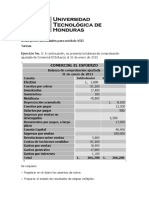

- Comercial El BaratilloDocumento6 páginasComercial El BaratilloANDRESAún no hay calificaciones

- DaneryDocumento2 páginasDaneryANDRESAún no hay calificaciones

- Tarea Modulo 6 Razones FinancierasDocumento41 páginasTarea Modulo 6 Razones FinancierasANDRESAún no hay calificaciones

- Asignaciones Proyecto Final de La ClaseDocumento1 páginaAsignaciones Proyecto Final de La ClaseANDRESAún no hay calificaciones

- Ejemplo Conciliacion Bancaria Ej No 1Documento10 páginasEjemplo Conciliacion Bancaria Ej No 1ANDRESAún no hay calificaciones

- Examen 2Documento12 páginasExamen 2ANDRESAún no hay calificaciones

- Uth E-Learning - Contabilidad Intermedia I (Vir - Sa-3) 1p23Documento4 páginasUth E-Learning - Contabilidad Intermedia I (Vir - Sa-3) 1p23ANDRESAún no hay calificaciones

- Parcial 1 FinalDocumento19 páginasParcial 1 FinalANDRESAún no hay calificaciones

- Tarea Modulo 8 ContabilidadDocumento2 páginasTarea Modulo 8 ContabilidadANDRESAún no hay calificaciones

- Van TirDocumento10 páginasVan TirANDRESAún no hay calificaciones

- Taller DepreciacionesDocumento4 páginasTaller DepreciacionesANDRESAún no hay calificaciones

- Taller CarolinaDocumento30 páginasTaller CarolinaANDRESAún no hay calificaciones

- Taller AsientosDocumento4 páginasTaller AsientosANDRESAún no hay calificaciones

- Taller ChileDocumento6 páginasTaller ChileANDRESAún no hay calificaciones

- Estados Financieros Actividad 3Documento16 páginasEstados Financieros Actividad 3ANDRESAún no hay calificaciones

- Taller de Repaso - PasivosDocumento3 páginasTaller de Repaso - PasivosANDRESAún no hay calificaciones

- Taller CajaDocumento8 páginasTaller CajaANDRESAún no hay calificaciones

- Taller 31 EneroDocumento11 páginasTaller 31 EneroANDRESAún no hay calificaciones

- Ejercicios Sobre Costo de Capital Costo Promedio Ponderado Del Capital 1. Formula - PDFDocumento6 páginasEjercicios Sobre Costo de Capital Costo Promedio Ponderado Del Capital 1. Formula - PDFANDRESAún no hay calificaciones

- Evaluacion 4Documento1 páginaEvaluacion 4ANDRESAún no hay calificaciones

- Examen 05 JulioDocumento13 páginasExamen 05 JulioANDRESAún no hay calificaciones

- Ejercicio 2 Modulo 4Documento5 páginasEjercicio 2 Modulo 4Scarleth MartelAún no hay calificaciones

- Taller AccionesDocumento3 páginasTaller AccionesANDRESAún no hay calificaciones

- Enunciado Eeff La Economica CIA. Ltda (5) VerticalDocumento6 páginasEnunciado Eeff La Economica CIA. Ltda (5) VerticalANDRESAún no hay calificaciones

- Ejercicios 13Documento9 páginasEjercicios 13ANDRESAún no hay calificaciones

- Examen InventariosDocumento2 páginasExamen InventariosANDRESAún no hay calificaciones

- Ets Cie InforDocumento3 páginasEts Cie InforANDRESAún no hay calificaciones

- Documento Entrega Final SitDocumento27 páginasDocumento Entrega Final SitDarwin MolinaAún no hay calificaciones

- Trabajo de Campo Eje 1 Investigacion de MercadosDocumento15 páginasTrabajo de Campo Eje 1 Investigacion de MercadosLaura Viviana Caraballo PedrazaAún no hay calificaciones

- Diagnóstico de Comunicación InternaDocumento2 páginasDiagnóstico de Comunicación InternaNEFI DANIEL OLAYA ZAVALETAAún no hay calificaciones

- Integracion de Control PresupuestalDocumento3 páginasIntegracion de Control PresupuestalMaria Renee Fonseca DagninoAún no hay calificaciones

- Py15day122023Documento1 páginaPy15day122023Deguito Perez100% (1)

- Políticas de Capacitación KFCDocumento3 páginasPolíticas de Capacitación KFCViviana Mar10Aún no hay calificaciones

- Karmelicrayko Semana1 GestiondecomprayadquisicionesDocumento7 páginasKarmelicrayko Semana1 GestiondecomprayadquisicionesRayko KarmelicAún no hay calificaciones

- Parcial de AdministraciónDocumento8 páginasParcial de AdministraciónRonald FretelAún no hay calificaciones

- Caso RamoDocumento6 páginasCaso RamoDANI GOMEZAún no hay calificaciones

- Agente de Viajes (Feb)Documento1 páginaAgente de Viajes (Feb)Miriam Soriano ProcasAún no hay calificaciones

- Caso de Estudio de Las Funciones Administrativas para Gerencia y TalentoDocumento2 páginasCaso de Estudio de Las Funciones Administrativas para Gerencia y TalentoGladyss Gutierrez MogollonAún no hay calificaciones

- Etapas Del Proceso AdministrativoDocumento2 páginasEtapas Del Proceso AdministrativoBeatriz Mejía HernándezAún no hay calificaciones

- ConcluDocumento29 páginasConcluJhonatan RojoAún no hay calificaciones

- Robert - Castillo.CMC - .Peru - .BRUJULA Metodología de Implementación de Un Sistema de Gestión de Activos Bajo Iso 55001Documento40 páginasRobert - Castillo.CMC - .Peru - .BRUJULA Metodología de Implementación de Un Sistema de Gestión de Activos Bajo Iso 55001fredyAún no hay calificaciones

- Análisis FodaDocumento2 páginasAnálisis FodaJancy Ondina Aguilera RubioAún no hay calificaciones

- Unidad 8. La Organización Del Trabajo y Los Entornos EmergentesDocumento17 páginasUnidad 8. La Organización Del Trabajo y Los Entornos Emergenteseduardogarva31Aún no hay calificaciones

- Modelo Wilson y Ficha AlmacénDocumento3 páginasModelo Wilson y Ficha AlmacénFrn Andre LazoAún no hay calificaciones

- Unidad 03: LA MOTIVACION: Principales Teorías e Impacto en El Desempeño OrganizacionalDocumento8 páginasUnidad 03: LA MOTIVACION: Principales Teorías e Impacto en El Desempeño OrganizacionalVictor MoyaAún no hay calificaciones

- GerenteDocumento1 páginaGerenteJAVIER EDUARDO CASTILLO CIFUENTESAún no hay calificaciones

- Instrucciones Agente de Aduana Levapan DominicanaDocumento1 páginaInstrucciones Agente de Aduana Levapan DominicanaCristian GonzalezAún no hay calificaciones

- Folleto Notas A Los Estados FinancierosDocumento2 páginasFolleto Notas A Los Estados FinancierosPaula Andrea GRACIANO CORRALESAún no hay calificaciones

- Trabajo Productivo - Unidad IiDocumento5 páginasTrabajo Productivo - Unidad IiRonald apazaAún no hay calificaciones

- Semana 2 Introducción A La LogisticaDocumento5 páginasSemana 2 Introducción A La LogisticaAnaKarenCasas-CorderoCallejas100% (1)

- 1mer Taller Costos para La Toma de Decisiones.Documento4 páginas1mer Taller Costos para La Toma de Decisiones.marcela cuartasAún no hay calificaciones

- Flujograma Gestión Del Conocimiento 1Documento1 páginaFlujograma Gestión Del Conocimiento 1Yuber0% (1)

- Practica de Auditoria 2021-2Documento2 páginasPractica de Auditoria 2021-2Carlita De La Cruz BernillaAún no hay calificaciones