También podría gustarte

- Introduccion y ObjetivosDocumento3 páginasIntroduccion y Objetivosdeavila315003Aún no hay calificaciones

- Abril García Entregable 1Documento11 páginasAbril García Entregable 1Abril LigonioAún no hay calificaciones

- Estructura Liquidaciones-1Documento5 páginasEstructura Liquidaciones-1Luis FernadezAún no hay calificaciones

- Liquidaci N de Obra Administraci N Directa y Formatos Administracion DirectaDocumento5 páginasLiquidaci N de Obra Administraci N Directa y Formatos Administracion DirectajosueAún no hay calificaciones

- Caso 2 Impuesto DiferidoDocumento2 páginasCaso 2 Impuesto DiferidoFRANCISCO JAVIER PEREZ CASANOVAAún no hay calificaciones

- CostosDocumento55 páginasCostosFreddy MontesAún no hay calificaciones

- Contabilidad Financiera Ii: 3. Elaborar Con El Método de Valuación de Inventarios PEPS y PROMEDIO (10 Puntos)Documento2 páginasContabilidad Financiera Ii: 3. Elaborar Con El Método de Valuación de Inventarios PEPS y PROMEDIO (10 Puntos)Jeje JajaAún no hay calificaciones

- ACTIVIDADES CLAVES - Santana - Carpeta 3Documento2 páginasACTIVIDADES CLAVES - Santana - Carpeta 3valentina SantanaAún no hay calificaciones

- EIA-C-01 Caracterización OCI 8Documento4 páginasEIA-C-01 Caracterización OCI 8Carlos GuzmanAún no hay calificaciones

- Control de Inventarios 2Documento49 páginasControl de Inventarios 2Siomara Mendoza YauriAún no hay calificaciones

- Formulario Plan de NegociosDocumento5 páginasFormulario Plan de NegociosGerardo UtitiajAún no hay calificaciones

- Formato Lista Chequeo Unificada 9230-FP-F-216 v3 - Excel IntermedioDocumento4 páginasFormato Lista Chequeo Unificada 9230-FP-F-216 v3 - Excel IntermedioMónica ArboledaAún no hay calificaciones

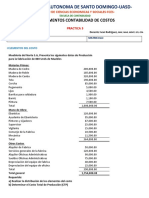

- Practica No. 3Documento3 páginasPractica No. 3Xavier Polanco GreenAún no hay calificaciones

- Complemento RT49Documento19 páginasComplemento RT49Rafael AmestoyAún no hay calificaciones

- CIF GASTOS EstadoCostos EstadoResultadosDocumento4 páginasCIF GASTOS EstadoCostos EstadoResultadosSarat LisarazoAún no hay calificaciones

- Costos Ife PracticaDocumento9 páginasCostos Ife Practicamartin palomino sayritupacAún no hay calificaciones

- 3.materia Prima Sesion 3Documento27 páginas3.materia Prima Sesion 3Johnny Anderson Mezones VillanuevaAún no hay calificaciones

- 2022 Conta GuíaDocumento4 páginas2022 Conta GuíaKarletAún no hay calificaciones

- Requerimiento #05 ImpresoraDocumento4 páginasRequerimiento #05 ImpresoraNatt AquinoAún no hay calificaciones

- Poai y Plan de Accion Salud Emergencia y Desastre - 2018 OkDocumento2 páginasPoai y Plan de Accion Salud Emergencia y Desastre - 2018 Okmanuel petrninaAún no hay calificaciones

- DRAWBACKDocumento11 páginasDRAWBACKgladis riveraAún no hay calificaciones

- Conceptualizacion de CostosDocumento22 páginasConceptualizacion de CostosSara Avendaño TapascoAún no hay calificaciones

- Practica No. 3Documento4 páginasPractica No. 3massiel tejedaAún no hay calificaciones

- PE-HSE-FR-002 Matriz IPERC-CI V.01Documento10 páginasPE-HSE-FR-002 Matriz IPERC-CI V.01Brayan Robert Zedano EspinalAún no hay calificaciones

- Apuntes Completos PDFDocumento56 páginasApuntes Completos PDFClaudiaAún no hay calificaciones

- Practica n1Documento3 páginasPractica n1Maria De La CruzAún no hay calificaciones

- Taller de Impuestos Diferidos 1Documento2 páginasTaller de Impuestos Diferidos 1FRANCISCO JAVIER PEREZ CASANOVAAún no hay calificaciones

- Documento Adjunto de La Prueba AnalistaDocumento5 páginasDocumento Adjunto de La Prueba AnalistaHeydy Carolina ArangoAún no hay calificaciones

- UT1 V 2 2015 SCGDocumento37 páginasUT1 V 2 2015 SCGMaryAún no hay calificaciones

- Taller N 01 Expedientes TecnicosDocumento4 páginasTaller N 01 Expedientes Tecnicospercy tacar silvestreAún no hay calificaciones

- Formato de Cotización - Rev.1Documento2 páginasFormato de Cotización - Rev.1DiegoMaineriAuditoreAún no hay calificaciones

- Ejercicio Ajuste CajaDocumento3 páginasEjercicio Ajuste CajaEUSEBIO MONTES PAUDAAún no hay calificaciones

- Retroalimentacion 2Documento11 páginasRetroalimentacion 2paoloAún no hay calificaciones

- Fasciculo SIC I - UNIDAD IVDocumento47 páginasFasciculo SIC I - UNIDAD IVMatías Rosciszewski CortésAún no hay calificaciones

- Contabilidad de Costos IDocumento4 páginasContabilidad de Costos IGustavo MonjeAún no hay calificaciones

- Invent A RioDocumento9 páginasInvent A RioJudith HidalgoAún no hay calificaciones

- Trabajo de Fundamentos Contables FinalDocumento7 páginasTrabajo de Fundamentos Contables FinalYamell CalderonAún no hay calificaciones

- Maria Alejandra Malaver ID 670698: Corporación Universitaria Minuto de DiosDocumento7 páginasMaria Alejandra Malaver ID 670698: Corporación Universitaria Minuto de Diosclaudia milenaAún no hay calificaciones

- Semana 1Documento28 páginasSemana 1Kimberli BGAún no hay calificaciones

- Unidad 2-Mantenimiento CorrectivoDocumento10 páginasUnidad 2-Mantenimiento CorrectivoAlonso Conde RigobertoAún no hay calificaciones

- Servicio Tecnico MultifrioDocumento1 páginaServicio Tecnico Multifriocyberla38 rosasAún no hay calificaciones

- S 902B Modelo Dis Sist Mantenimiento Actualizado 1Documento10 páginasS 902B Modelo Dis Sist Mantenimiento Actualizado 1Ingrid D. ReyesAún no hay calificaciones

- Ficha Técnica Campana IndustrialDocumento1 páginaFicha Técnica Campana IndustrialEl-Burguez La CisternaAún no hay calificaciones

- TraducindoteDocumento62 páginasTraducindoteAna VásquezAún no hay calificaciones

- TAREA 1-B1 Nestor SuncionDocumento3 páginasTAREA 1-B1 Nestor SuncionNESTOR ORLANDO SUNCION GARCIAAún no hay calificaciones

- Patricio Lobos Tarea4Documento4 páginasPatricio Lobos Tarea4patricio lobos67% (3)

- Plan de Negocios 2023Documento20 páginasPlan de Negocios 2023edenizAún no hay calificaciones

- Reporte de Monitoreo de ProyectosDocumento112 páginasReporte de Monitoreo de ProyectosTony LeandroAún no hay calificaciones

- Dc-sgsst-11 Matriz de Identificacion de PeligrosDocumento1514 páginasDc-sgsst-11 Matriz de Identificacion de Peligroskaren castroAún no hay calificaciones

- Manual Operador Motor LDDocumento74 páginasManual Operador Motor LDedulag961019Aún no hay calificaciones

- Contabilidad de Costos 5to PCDocumento5 páginasContabilidad de Costos 5to PCMoises RosalesAún no hay calificaciones

- HT 00111511 - Informe Tecnico 32 - Aprobación Informe 1 Ci 18-2022 - LrcsDocumento1 páginaHT 00111511 - Informe Tecnico 32 - Aprobación Informe 1 Ci 18-2022 - LrcsEleazar Remigio Gonzales NúñezAún no hay calificaciones

- Guia Practica para La Elaboracion Del Codigo de EticaDocumento33 páginasGuia Practica para La Elaboracion Del Codigo de EticaRina Katherine Sánchez ReinosoAún no hay calificaciones

- Actividad 1 Definiciones y Movimiento de Las Cuentas PLATAFORMADocumento3 páginasActividad 1 Definiciones y Movimiento de Las Cuentas PLATAFORMAJose Moreno AracenaAún no hay calificaciones

- Sist Doc y Aplic Conb Costos OTDocumento10 páginasSist Doc y Aplic Conb Costos OTMary Luisa MAYTA MAMANIAún no hay calificaciones

- Sem 4 Sist Doc y Aplic Conb Costos OTDocumento10 páginasSem 4 Sist Doc y Aplic Conb Costos OTAlberto La RosaAún no hay calificaciones

- Plantillasegunda Entrega-2Documento13 páginasPlantillasegunda Entrega-2Mariangel BorjaAún no hay calificaciones

- Declaracion de Metodo - Lavado de Fachadas 2021Documento8 páginasDeclaracion de Metodo - Lavado de Fachadas 2021DIEGO GELVEZAún no hay calificaciones

- CASO PRACTICO 2 Tarjeta de Kardex (Autoguardado)Documento11 páginasCASO PRACTICO 2 Tarjeta de Kardex (Autoguardado)Cristina DamarisAún no hay calificaciones

- S5 - 4.plantilla de Comentario de HidrogramaDocumento14 páginasS5 - 4.plantilla de Comentario de HidrogramaAzuAún no hay calificaciones

- Bioquímica I - Sem-03 - Sesion-05 - 2023-2Documento49 páginasBioquímica I - Sem-03 - Sesion-05 - 2023-2Juan AntonioAún no hay calificaciones

- CARTA CONVENIO EMPRESARIAL Escenario Siete - 2Documento3 páginasCARTA CONVENIO EMPRESARIAL Escenario Siete - 2Arte CulturaAún no hay calificaciones

- Prueba de Aprendizaje Solucionario 1Documento3 páginasPrueba de Aprendizaje Solucionario 1Alvaro Gutiérrez TrocheAún no hay calificaciones

- Ventilador de Tiro InducidoDocumento1 páginaVentilador de Tiro InducidoJuan RoaAún no hay calificaciones

- Avo en Arenas de Baja Impedancia Acústica, Riesgo SomeroDocumento110 páginasAvo en Arenas de Baja Impedancia Acústica, Riesgo SomeroDrugis CatarsisAún no hay calificaciones

- Manual de Control ElectricoDocumento113 páginasManual de Control ElectricoMalena RodriguezAún no hay calificaciones

- Amigos Cien 4 Act PDFDocumento80 páginasAmigos Cien 4 Act PDFJenifer RincónAún no hay calificaciones

- Guia - 7 - Estructuración de Planes de NegociosDocumento42 páginasGuia - 7 - Estructuración de Planes de NegociosSebastian Vega HernandezAún no hay calificaciones

- Caso A FacturarDocumento4 páginasCaso A FacturarWalter castillo anguloAún no hay calificaciones

- 07 Procedimiento de Empleo de EppDocumento10 páginas07 Procedimiento de Empleo de EppJulio RodriguezAún no hay calificaciones

- Guia de Resist MatDocumento9 páginasGuia de Resist MatAlvaro Muruchi Rojas100% (1)

- Pasivo 1Documento24 páginasPasivo 1Scarlet Rossemary Bueno IntriagoAún no hay calificaciones

- Problemas ResueltosDocumento10 páginasProblemas ResueltosRomarioAún no hay calificaciones

- El Proyecto VenusDocumento1 páginaEl Proyecto VenusAnonymous ko3kUoAún no hay calificaciones

- Desarrollo Del Lenguaje y AlfabetismoDocumento2 páginasDesarrollo Del Lenguaje y AlfabetismoJason Adams100% (1)

- Informe 3 Lopez. OlivaresDocumento18 páginasInforme 3 Lopez. OlivaresLopez ReyesAún no hay calificaciones

- Misión ChiriquíDocumento27 páginasMisión ChiriquíMarleny YiselAún no hay calificaciones

- Une 20323 1978Documento4 páginasUne 20323 1978haroldalconzAún no hay calificaciones

- Cuadernillo 1° Básico 2020 NoviembreDocumento72 páginasCuadernillo 1° Básico 2020 NoviembreMaritza PallautaAún no hay calificaciones

- Apr-22 20100033251 Copymax E.I.R.L: Formato 8.1: Registro de ComprasDocumento10 páginasApr-22 20100033251 Copymax E.I.R.L: Formato 8.1: Registro de ComprasJesus Miguel AguilarAún no hay calificaciones

- Enfermedades Endocrinas 3 AMDocumento18 páginasEnfermedades Endocrinas 3 AMIvania MirandaAún no hay calificaciones

- BitácoraDocumento15 páginasBitácorajfegioteamriton3Aún no hay calificaciones

- Qué Es Saber Derecho y Ser Un Buen JuristaDocumento6 páginasQué Es Saber Derecho y Ser Un Buen JuristaWilman Espinal RequejoAún no hay calificaciones

- CATEDRA 8 - Mecanismos de Fortalecimiento de Los MaterialesDocumento47 páginasCATEDRA 8 - Mecanismos de Fortalecimiento de Los MaterialesteodoroAún no hay calificaciones

- 2 - Ejercicios Intervalos, Armaduras, Rítmicos PDFDocumento2 páginas2 - Ejercicios Intervalos, Armaduras, Rítmicos PDFTeto PianourquizaAún no hay calificaciones

- ProgramaEducativo Incas 1Documento23 páginasProgramaEducativo Incas 1Jaime Alvarez BerberiscoAún no hay calificaciones

- Horarios Afianza-Inicio 22-08-22Documento14 páginasHorarios Afianza-Inicio 22-08-22Andre lizet Caldeon leytonAún no hay calificaciones

- Fecha Empresa: Salario: Número de Identificación: Nit: Nombre: Ciudad: Cargo: Tipo de Identificación: Periodo de PagoDocumento1 páginaFecha Empresa: Salario: Número de Identificación: Nit: Nombre: Ciudad: Cargo: Tipo de Identificación: Periodo de PagoJuan Daniel Renteria riascosAún no hay calificaciones

- Viii Experiencia de Aprendizaje - Act 3 - 1 y 2 GradoDocumento5 páginasViii Experiencia de Aprendizaje - Act 3 - 1 y 2 GradoHeber ApazaAún no hay calificaciones