También podría gustarte

- Presupuestos: Un enfoque gerencialDe EverandPresupuestos: Un enfoque gerencialAún no hay calificaciones

- Mejor Planificación Del Presupuesto Empresarial: Cómo Hacer Que Los Presupuestos Comerciales Sean Un ÉxitoDe EverandMejor Planificación Del Presupuesto Empresarial: Cómo Hacer Que Los Presupuestos Comerciales Sean Un ÉxitoAún no hay calificaciones

- Plantilla de Entrega de Trabajo: MÓDULO: PRU101-9002-2023 Semana: Semana 2Documento10 páginasPlantilla de Entrega de Trabajo: MÓDULO: PRU101-9002-2023 Semana: Semana 2IngridAún no hay calificaciones

- Unidad IDocumento14 páginasUnidad ICatalina Rosa Vargas de LopezAún no hay calificaciones

- El PresupuestoDocumento23 páginasEl Presupuestojudith.ramirez.lopezAún no hay calificaciones

- Unidad IDocumento4 páginasUnidad ICatalina Rosa Vargas de LopezAún no hay calificaciones

- Cuestionario 5Documento6 páginasCuestionario 5Joseline PortugalAún no hay calificaciones

- Presentacion Clase 1 Contabilidad Gerencial IiDocumento26 páginasPresentacion Clase 1 Contabilidad Gerencial IiYunior AvilaAún no hay calificaciones

- Presupuesto Maestro Tema 4Documento33 páginasPresupuesto Maestro Tema 4Oscar Dagoberto Rodriguez Torres100% (1)

- Planeación y Presupuesto MaestroDocumento5 páginasPlaneación y Presupuesto MaestroPatinucaAún no hay calificaciones

- Teoría Básica de Los PresupuestosDocumento7 páginasTeoría Básica de Los PresupuestosRaquel AlfaroAún no hay calificaciones

- Planeacion Financiera Evidencia 1Documento7 páginasPlaneacion Financiera Evidencia 1caroind2022Aún no hay calificaciones

- Resumen Capitul 8Documento6 páginasResumen Capitul 8Laura PaolaAún no hay calificaciones

- Semana 04 Costos y PresupuestosDocumento10 páginasSemana 04 Costos y PresupuestosTito FernandezAún no hay calificaciones

- Aspectos NormativosDocumento9 páginasAspectos NormativosalejandroAún no hay calificaciones

- Tema Presupuestos Modulo IDocumento15 páginasTema Presupuestos Modulo IRAUL ALFONZO FAJARDO DE LEONAún no hay calificaciones

- Función de Los Presupuestos en La Planeación FinancieraDocumento24 páginasFunción de Los Presupuestos en La Planeación FinancieraAlberto CarranzaAún no hay calificaciones

- 24 9 Monografia PresupuestoDocumento6 páginas24 9 Monografia Presupuestoarontorreshuaman1Aún no hay calificaciones

- Nota de Catedra de PresupuestoDocumento14 páginasNota de Catedra de PresupuestoAGUSTINAún no hay calificaciones

- Gestion Organizacional Resumen Mica FragaDocumento12 páginasGestion Organizacional Resumen Mica FragaMicaela FragaAún no hay calificaciones

- Transcrito-Capitulo 1 y 2 Guia Financiera IIIDocumento18 páginasTranscrito-Capitulo 1 y 2 Guia Financiera IIISergio PerezAún no hay calificaciones

- Presupuestos El Papel de Los PresupuestoDocumento4 páginasPresupuestos El Papel de Los PresupuestoCarlos IseaAún no hay calificaciones

- Me 4Documento22 páginasMe 4Evelyn Valeska Guerrero MorenoAún no hay calificaciones

- TEORIASDocumento6 páginasTEORIASXIMENA ISLAS CRUZAún no hay calificaciones

- Cuestionario 1 - Jorge VillarroelDocumento5 páginasCuestionario 1 - Jorge VillarroelJorge Carmelo Villarroel SolizAún no hay calificaciones

- Planeacion de Presupuentos y Prorrateo de CostosDocumento12 páginasPlaneacion de Presupuentos y Prorrateo de CostosWaldo OvandoAún no hay calificaciones

- PresupuestosDocumento47 páginasPresupuestosRicardo LòpezAún no hay calificaciones

- Clase Presupuestos 2021Documento58 páginasClase Presupuestos 2021dami aragAún no hay calificaciones

- Tutor: Patricia Yamileth Suazo Martinez: Asignatura: Contabilidad GerencialDocumento11 páginasTutor: Patricia Yamileth Suazo Martinez: Asignatura: Contabilidad GerencialKeyli OrtizAún no hay calificaciones

- PRESUPUESTOSDocumento38 páginasPRESUPUESTOSianverster56% (36)

- Contenido. Presupuestos Educativos - Primera SemanaDocumento28 páginasContenido. Presupuestos Educativos - Primera SemanaJazmín GalvanAún no hay calificaciones

- Capitulo 7 PreguntasDocumento11 páginasCapitulo 7 PreguntasMichelle CardonaAún no hay calificaciones

- PRESUPUESTO Maestro - 24.11.2022 CostosDocumento14 páginasPRESUPUESTO Maestro - 24.11.2022 CostosJean Pierre Antony García RiveraAún no hay calificaciones

- Universidad Politécnica Del Valle de Méxic2Documento15 páginasUniversidad Politécnica Del Valle de Méxic2Josue Bermudez RodriguezAún no hay calificaciones

- KeniaDocumento4 páginasKeniaDalys BatistaAún no hay calificaciones

- Resumen Del Primer ExamenDocumento7 páginasResumen Del Primer Examenfrancisco cañizaresAún no hay calificaciones

- Tarea 3 Presupuesto EmpresarialDocumento12 páginasTarea 3 Presupuesto EmpresarialEsteban Pichardo MartinezAún no hay calificaciones

- Los PresupuestosDocumento10 páginasLos Presupuestosimpresora marnetAún no hay calificaciones

- Monografia Presupuestos 2Documento85 páginasMonografia Presupuestos 2Richi PBAún no hay calificaciones

- Cipa 2-Cuestionario de PresupuestoDocumento6 páginasCipa 2-Cuestionario de Presupuestosandra MartinezAún no hay calificaciones

- Actividad 1 UNIDAD 1 DE PRESUPUESTODocumento5 páginasActividad 1 UNIDAD 1 DE PRESUPUESTOZuly MendozaAún no hay calificaciones

- LA PLANEACIÓN Y EL PRESUPUESTO MAESTRO Tomado de PEDRO BEJARANO VELÁSQUEZDocumento6 páginasLA PLANEACIÓN Y EL PRESUPUESTO MAESTRO Tomado de PEDRO BEJARANO VELÁSQUEZYenny DuranAún no hay calificaciones

- Cuestionario CostosDocumento9 páginasCuestionario CostosRomina EstañolAún no hay calificaciones

- Clase Presupuestos 2022Documento58 páginasClase Presupuestos 2022Felipe LorcaAún no hay calificaciones

- Presupuesto Empresarial InformeDocumento6 páginasPresupuesto Empresarial InformeJhosueAún no hay calificaciones

- Presupuesto EmpresarialDocumento20 páginasPresupuesto EmpresarialJaqueline Perdomo CamposAún no hay calificaciones

- Capitulo 2Documento22 páginasCapitulo 2Juan Carlos Estrella GonzalezAún no hay calificaciones

- Investigación Unidad 4 y 5Documento57 páginasInvestigación Unidad 4 y 5Alex MejiaAún no hay calificaciones

- Presupuesto Financiero de La Empresa - Unidad 9Documento25 páginasPresupuesto Financiero de La Empresa - Unidad 9Paula MendozaAún no hay calificaciones

- Requisitos para Elaborar Un PresupuestoDocumento4 páginasRequisitos para Elaborar Un Presupuestobutsuri0% (1)

- Presupuesto TeoriaDocumento30 páginasPresupuesto Teoriamelissamunoz11182Aún no hay calificaciones

- Presupuesto FinancieroDocumento15 páginasPresupuesto FinancieroFrancisco MartinezAún no hay calificaciones

- Pre SupuestoDocumento10 páginasPre SupuestoAnth BatistaAún no hay calificaciones

- Presupuestos 1Documento12 páginasPresupuestos 1Ramos Hidalgo Diana AraceliAún no hay calificaciones

- Libro PresupuestoDocumento90 páginasLibro PresupuestoGabriel Fernando Cadavid RendonAún no hay calificaciones

- Presupuesto EmpresarialDocumento10 páginasPresupuesto EmpresarialochoasantaellaAún no hay calificaciones

- Evidencia 4 Terminada - Planeación de PresupuestoDocumento25 páginasEvidencia 4 Terminada - Planeación de PresupuestoMarce Beltrán HenríquezAún no hay calificaciones

- Capitulo 7 La Planeacion y El Presupuesto MaestroDocumento45 páginasCapitulo 7 La Planeacion y El Presupuesto MaestrojaimeAún no hay calificaciones

- Reporte de Teleclase 2Documento8 páginasReporte de Teleclase 2Julio YatacoAún no hay calificaciones

- Principios FundamentalesDocumento1 páginaPrincipios Fundamentalesariel gerardo hernandez ramirezAún no hay calificaciones

- Formatos Partida SimpleDocumento14 páginasFormatos Partida Simpleariel gerardo hernandez ramirezAún no hay calificaciones

- Aghr 613 4LDocumento9 páginasAghr 613 4Lariel gerardo hernandez ramirezAún no hay calificaciones

- Ejercicio 5.3 Conta de CostosDocumento14 páginasEjercicio 5.3 Conta de Costosariel gerardo hernandez ramirez0% (2)

- Ejercicio 5.1 Contabilidad de CostosDocumento16 páginasEjercicio 5.1 Contabilidad de Costosariel gerardo hernandez ramirez100% (3)

- Aspectos FiscalesDocumento4 páginasAspectos Fiscalesariel gerardo hernandez ramirezAún no hay calificaciones

- Programa 21Documento3 páginasPrograma 21ariel gerardo hernandez ramirezAún no hay calificaciones

- Conclusion AdminDocumento1 páginaConclusion Adminariel gerardo hernandez ramirezAún no hay calificaciones

- Problema 5 y 6 Del Pia de MateDocumento1 páginaProblema 5 y 6 Del Pia de Mateariel gerardo hernandez ramirezAún no hay calificaciones

- Reporte de Lectura 7Documento1 páginaReporte de Lectura 7ariel gerardo hernandez ramirezAún no hay calificaciones

- CFF ProblemasDocumento23 páginasCFF Problemasariel gerardo hernandez ramirezAún no hay calificaciones

- Problemas 14.1 575 y 14.1 576Documento2 páginasProblemas 14.1 575 y 14.1 576ariel gerardo hernandez ramirezAún no hay calificaciones

- Ejercicio 4 EconomiaDocumento5 páginasEjercicio 4 Economiaariel gerardo hernandez ramirezAún no hay calificaciones

- Evidencia 2 NifDocumento9 páginasEvidencia 2 Nifariel gerardo hernandez ramirezAún no hay calificaciones

- 4L PIA NIA Cuentas de ActivoDocumento3 páginas4L PIA NIA Cuentas de Activoariel gerardo hernandez ramirezAún no hay calificaciones

- Caso Practico IsrDocumento3 páginasCaso Practico Israriel gerardo hernandez ramirezAún no hay calificaciones

- Caso Practico IsrDocumento3 páginasCaso Practico Israriel gerardo hernandez ramirezAún no hay calificaciones

- Estructura General Actual de LISRDocumento3 páginasEstructura General Actual de LISRariel gerardo hernandez ramirezAún no hay calificaciones

- Costo LaboratoriosDocumento53 páginasCosto Laboratoriosariel gerardo hernandez ramirezAún no hay calificaciones

- Cubo CosoDocumento3 páginasCubo Cosoariel gerardo hernandez ramirezAún no hay calificaciones

- Gamesa 1Documento3 páginasGamesa 1ariel gerardo hernandez ramirezAún no hay calificaciones

- Evidencia 1. LAS PROFESIONES EN SU CONTEXTO HISTÓRICODocumento12 páginasEvidencia 1. LAS PROFESIONES EN SU CONTEXTO HISTÓRICOariel gerardo hernandez ramirezAún no hay calificaciones

- 4L PIA NIA Cuentas de ActivoDocumento3 páginas4L PIA NIA Cuentas de Activoariel gerardo hernandez ramirezAún no hay calificaciones

- Cubo CosoDocumento3 páginasCubo Cosoariel gerardo hernandez ramirezAún no hay calificaciones

- Preguntas AnálisisDocumento4 páginasPreguntas Análisisariel gerardo hernandez ramirezAún no hay calificaciones

- NIF D-5 ArrendamientosDocumento3 páginasNIF D-5 Arrendamientosariel gerardo hernandez ramirezAún no hay calificaciones

- ORGANIGRAMA PETRAMA OriginalDocumento10 páginasORGANIGRAMA PETRAMA OriginalFredy Nelson PeñaAún no hay calificaciones

- Caso Practico Unidad 1 SolucionDocumento4 páginasCaso Practico Unidad 1 Solucioncarlos ceronAún no hay calificaciones

- Avaluos, Remate y Adjudicación, Problemática PDFDocumento6 páginasAvaluos, Remate y Adjudicación, Problemática PDFEnrique Solis MuñozAún no hay calificaciones

- Trabajo Final Norma ISO 55001 - Punto 10Documento26 páginasTrabajo Final Norma ISO 55001 - Punto 10Jarim Valdiglesias PalominoAún no hay calificaciones

- Empresas Peruanas Apuestan Por Organigramas Mas FlexiblesDocumento1 páginaEmpresas Peruanas Apuestan Por Organigramas Mas FlexiblesGrover Pozo BautistaAún no hay calificaciones

- 14 Boletin Quincenal 2022Documento11 páginas14 Boletin Quincenal 2022Robert DoperAún no hay calificaciones

- Guia 24, OPERACIONES Y PROCEDIMIENTOS TRANSACCIONALESDocumento25 páginasGuia 24, OPERACIONES Y PROCEDIMIENTOS TRANSACCIONALESDavid Alejandro RodriguezAún no hay calificaciones

- Taller Preguntas Macroeconomía PC1 202301 Refuerzo PDFDocumento11 páginasTaller Preguntas Macroeconomía PC1 202301 Refuerzo PDFmaria pinedoAún no hay calificaciones

- Modelo CanvasDocumento2 páginasModelo CanvasAlexandra Polania80% (5)

- Fom - LF-02 - ALMACÉN 2DA-ETAPA-FONCOMUNDocumento39 páginasFom - LF-02 - ALMACÉN 2DA-ETAPA-FONCOMUNArturo Car RojAún no hay calificaciones

- Boletín Oficial: SumarioDocumento109 páginasBoletín Oficial: SumarioJuan Manuel Aguado de CastroAún no hay calificaciones

- Investigacion Servientrega FinalDocumento15 páginasInvestigacion Servientrega FinalXgamerX XgamerXAún no hay calificaciones

- Programacion o Guia Didactica Clase Desarrollo Del Capital Humano II Pac - 2023Documento14 páginasProgramacion o Guia Didactica Clase Desarrollo Del Capital Humano II Pac - 2023NazarethAún no hay calificaciones

- Fase 2 - Trabajo ColaborativoDocumento11 páginasFase 2 - Trabajo ColaborativoJohanna100% (1)

- Act 2A LabDocumento7 páginasAct 2A LabAna karen gg100% (1)

- Actividad 7. Caso Practico 1 BetaDocumento12 páginasActividad 7. Caso Practico 1 BetaExides ClarosAún no hay calificaciones

- Formato LPA CheckListDocumento1 páginaFormato LPA CheckListEd Ith100% (1)

- Sesión 07 (A) Lista Temas de Tesis Ingeniería CivilDocumento2 páginasSesión 07 (A) Lista Temas de Tesis Ingeniería Civiledin83% (12)

- Carretera Autopista - Determinacion Del Nivel de Servicio y Tramo en AscensoDocumento11 páginasCarretera Autopista - Determinacion Del Nivel de Servicio y Tramo en AscensoSVGC870100% (1)

- Eco-Hotel Las OrquideasDocumento18 páginasEco-Hotel Las Orquideasdavidraad007Aún no hay calificaciones

- Actividad 6 Contabilidad de CostosDocumento7 páginasActividad 6 Contabilidad de Costoseternitxt.sookayjuntaegyuAún no hay calificaciones

- Gradientes Ing Economica (Pca)Documento38 páginasGradientes Ing Economica (Pca)jurany lara100% (1)

- JANET AgostoDocumento2 páginasJANET AgostoHOA INGENIERIAAún no hay calificaciones

- Semana 3 Reclutamiento y Seleccion TerminadaDocumento5 páginasSemana 3 Reclutamiento y Seleccion Terminadavivian silva amayaAún no hay calificaciones

- Ensayo Micro y Macro EconomíaDocumento2 páginasEnsayo Micro y Macro EconomíaEli MendezAún no hay calificaciones

- RECLAMACIÓN IGV Orden de PagoDocumento3 páginasRECLAMACIÓN IGV Orden de PagojoseanyAún no hay calificaciones

- Apuntes de Derecho Economico EcuatorianoDocumento21 páginasApuntes de Derecho Economico EcuatorianoJimmy SisaAún no hay calificaciones

- Silabo - 1fin02521-2023-2Documento6 páginasSilabo - 1fin02521-2023-2Johan NiquenAún no hay calificaciones

- Nayan V. Jaramillo. Denuncia INDECOPIDocumento3 páginasNayan V. Jaramillo. Denuncia INDECOPIKimberly ThompsonAún no hay calificaciones

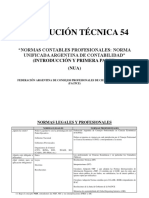

- Presentación RT 54Documento26 páginasPresentación RT 54Alejandro LlallireAún no hay calificaciones