También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Flujo de CajaDocumento6 páginasFlujo de CajaWalter MirandaAún no hay calificaciones

- Gestión y control del presupuesto de tesorería. ADGN0108De EverandGestión y control del presupuesto de tesorería. ADGN0108Calificación: 4 de 5 estrellas4/5 (1)

- Apunte N°1Documento6 páginasApunte N°1Rosa Martinez SotoAún no hay calificaciones

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Universidad Abierta para Adultos Uapa: Escuela de Negocios Licenciatura en Contabilidad EmpresarialDocumento9 páginasUniversidad Abierta para Adultos Uapa: Escuela de Negocios Licenciatura en Contabilidad EmpresarialJuanAún no hay calificaciones

- Gico U1 Ea AlrcDocumento6 páginasGico U1 Ea AlrcAlberto Ramírez CadenaAún no hay calificaciones

- Gico U1 Ea AlrcDocumento6 páginasGico U1 Ea AlrcAlberto Ramírez CadenaAún no hay calificaciones

- 2 Unidad 2 Anexo 1 Taller Aplicativo Liquidación y Pago de Nómina CorregidoDocumento8 páginas2 Unidad 2 Anexo 1 Taller Aplicativo Liquidación y Pago de Nómina Corregidodanna manjarrez valderramaAún no hay calificaciones

- 2 Unidad 2 Anexo 1 Taller Aplicativo Liquidación y Pago de Nómina CorregidoDocumento8 páginas2 Unidad 2 Anexo 1 Taller Aplicativo Liquidación y Pago de Nómina Corregidodanna manjarrez valderramaAún no hay calificaciones

- Tarea de Admt de Nomina Unidad I StefanyDocumento6 páginasTarea de Admt de Nomina Unidad I Stefanydjalsy djAún no hay calificaciones

- Taller Guía 19 NominaDocumento7 páginasTaller Guía 19 NominaPaolitha BonillaAún no hay calificaciones

- Elaboración Del Rol de PagoDocumento32 páginasElaboración Del Rol de Pagotanya0% (1)

- Guía de Aprendizaje #2 EPCDocumento7 páginasGuía de Aprendizaje #2 EPCjuan urbinaAún no hay calificaciones

- Ficha Levantamiento ProcesosDocumento5 páginasFicha Levantamiento ProcesosIvan Gortaire100% (1)

- Dictico Conta1Documento3 páginasDictico Conta1Kleber Merchan SanchezAún no hay calificaciones

- Nómina Auditoria IIDocumento19 páginasNómina Auditoria IIClaudia RosatiAún no hay calificaciones

- Contabilidad Administrativa y de Costo5 - AI5 - S5 - 09-12-2022Documento5 páginasContabilidad Administrativa y de Costo5 - AI5 - S5 - 09-12-2022daniel jauregui torresAún no hay calificaciones

- Tema 10Documento30 páginasTema 10Iuliana Virginia OanceaAún no hay calificaciones

- M4 Nóminas, Prestaciones y Beneficios UVM - 2A Sesión 15072023pdfDocumento94 páginasM4 Nóminas, Prestaciones y Beneficios UVM - 2A Sesión 15072023pdfsaid z.n.sAún no hay calificaciones

- 3.fiscal Bravo Perla Contabilidad.503 PDFDocumento3 páginas3.fiscal Bravo Perla Contabilidad.503 PDFFELIX BRAVOAún no hay calificaciones

- Entrega Eje 2 - ELEMENTOS DE UN BUEN INFORME DE AUDITORÍA - Documentación OKDocumento14 páginasEntrega Eje 2 - ELEMENTOS DE UN BUEN INFORME DE AUDITORÍA - Documentación OKJuan Camilo Mosquera75% (4)

- Trabajo Parcial: Fundamentos de La ProgramacionDocumento14 páginasTrabajo Parcial: Fundamentos de La Programacionnuestras.aventuras1Aún no hay calificaciones

- Clase 15-3 - Gerenciamiento Del Capital de TrabajoDocumento35 páginasClase 15-3 - Gerenciamiento Del Capital de TrabajoGonzalo AlonsoAún no hay calificaciones

- Gestión de Formación Profesional Integral Procedimiento Desarrollo Curricular Guía de AprendizajeDocumento8 páginasGestión de Formación Profesional Integral Procedimiento Desarrollo Curricular Guía de AprendizajeJAC Mohechiza BajoAún no hay calificaciones

- Act 1 Informática Aplicada A La AdministraciónDocumento8 páginasAct 1 Informática Aplicada A La AdministraciónJERAHMEELRAMONAún no hay calificaciones

- Tema III La Mano de Obra - Deuri Encarnacion FDocumento7 páginasTema III La Mano de Obra - Deuri Encarnacion FDeuri Encarnacion FortunaAún no hay calificaciones

- Tema 09:: Capital de TrabajoDocumento27 páginasTema 09:: Capital de TrabajoMISHELL PAOLA JESUS USQUEANOAún no hay calificaciones

- Actividad de Contabilidad 3Documento7 páginasActividad de Contabilidad 3David RinconAún no hay calificaciones

- 08 Gastos de Personal Impuestos YSubvencionesDocumento49 páginas08 Gastos de Personal Impuestos YSubvencionesSara FloresAún no hay calificaciones

- Actividad #6 Cuadro DescriptivoDocumento5 páginasActividad #6 Cuadro DescriptivoAnderson Hernandez100% (1)

- Ialc TRABAJO DE EMPRENDIMIENTODocumento12 páginasIalc TRABAJO DE EMPRENDIMIENTOadam smith sanchez talledoAún no hay calificaciones

- Analista de Remuneraciones Clinica San FelipeDocumento5 páginasAnalista de Remuneraciones Clinica San FelipeloidaAún no hay calificaciones

- Guía No 20 Estados FinancierosDocumento12 páginasGuía No 20 Estados FinancieroscordobaortizkarendanielaAún no hay calificaciones

- Ensayo - Capital de TrabajoDocumento8 páginasEnsayo - Capital de TrabajoEstrella SotoAún no hay calificaciones

- Proceso Contable de NóminaDocumento12 páginasProceso Contable de NóminaCamila BarriosAún no hay calificaciones

- Ciclo Basico Del CapitalDocumento19 páginasCiclo Basico Del CapitalJonathan PinzónAún no hay calificaciones

- Tarea No. 04 Auditoria IIIDocumento17 páginasTarea No. 04 Auditoria IIIyisselAún no hay calificaciones

- Carta de Presentacion de ServiciosDocumento5 páginasCarta de Presentacion de ServiciosLuis David Barboza ZamoranoAún no hay calificaciones

- Iaea003 s1 Apuntedocenteu2Documento14 páginasIaea003 s1 Apuntedocenteu2Federico Tapia BirknerAún no hay calificaciones

- Unidad 6 Ciclo de NominasDocumento9 páginasUnidad 6 Ciclo de NominasHECTOR HUGO ALEJO CASTILLOAún no hay calificaciones

- Grupo 6 - Monografia - NominasDocumento44 páginasGrupo 6 - Monografia - NominasSUSAN ESTEFANY BARRA CALLOAPAZAAún no hay calificaciones

- Pasivo y Patrimonio PDFDocumento60 páginasPasivo y Patrimonio PDFTania PaolaAún no hay calificaciones

- Auditoria Enfocada InfDocumento2 páginasAuditoria Enfocada InfYULY LEONAún no hay calificaciones

- Mano de ObraDocumento13 páginasMano de ObraJuan Alberto LlanosAún no hay calificaciones

- Eje 4 Documentos de TrabajoDocumento14 páginasEje 4 Documentos de TrabajoDaniela Fajardo SomozaAún no hay calificaciones

- Tarea 5, ADM NOMINASDocumento9 páginasTarea 5, ADM NOMINASGinaury DominguezAún no hay calificaciones

- 1.diapositivas - Sesion1 - Curso SIAFDocumento54 páginas1.diapositivas - Sesion1 - Curso SIAFana01luz89Aún no hay calificaciones

- Control Interno Departamento de CobranzaDocumento15 páginasControl Interno Departamento de CobranzaYair CFAún no hay calificaciones

- Auditoria Del Ciclo de NóminaDocumento2 páginasAuditoria Del Ciclo de NóminanaomyAún no hay calificaciones

- Unidad 3.02 Preparación de Los Estados Financieros FLUJO de EFECTIVODocumento28 páginasUnidad 3.02 Preparación de Los Estados Financieros FLUJO de EFECTIVOEstefaniaAún no hay calificaciones

- Unidad 3.02 Preparación de Los Estados Financieros FLUJO de EFECTIVODocumento28 páginasUnidad 3.02 Preparación de Los Estados Financieros FLUJO de EFECTIVOEstefaniaAún no hay calificaciones

- Pasivo Por Nomina - Ensayos para Estudiantes - AbifanyDocumento5 páginasPasivo Por Nomina - Ensayos para Estudiantes - AbifanyLuinder Nova'k Bianchessi GilAún no hay calificaciones

- Tipos de ContabilidadDocumento1 páginaTipos de Contabilidadana.g.12092004Aún no hay calificaciones

- Tarea 3, Gerencia FinancieraDocumento6 páginasTarea 3, Gerencia FinancieraKeren cruzAún no hay calificaciones

- Rol de Pago EmpresaDocumento7 páginasRol de Pago EmpresaLisette TroyaAún no hay calificaciones

- 3.2. Estados Financieros 2021Documento11 páginas3.2. Estados Financieros 2021Yair Villamilo ÜAún no hay calificaciones

- Tarea de La Semana 2 1Documento3 páginasTarea de La Semana 2 1Damaso LoraAún no hay calificaciones

- Administracion FinancieraDocumento9 páginasAdministracion FinancieraCARLOS FERNANDO PERUCHO QUINTEROAún no hay calificaciones

- PDF 20230313 164058 0000 PDFDocumento24 páginasPDF 20230313 164058 0000 PDFRudy TitoAún no hay calificaciones

- Planeacion y Control Tarea m3 y m4Documento6 páginasPlaneacion y Control Tarea m3 y m4Alberto AguirreAún no hay calificaciones

- Administracion Financiera Tarea M5Documento4 páginasAdministracion Financiera Tarea M5Alberto Aguirre100% (1)

- Tarea M3 y M4Documento6 páginasTarea M3 y M4Alberto AguirreAún no hay calificaciones

- Tarea Modulo 2 Gestion EmpresarialDocumento1 páginaTarea Modulo 2 Gestion EmpresarialAlberto AguirreAún no hay calificaciones

- Economia Tarea m3 y m4 2 PDFDocumento7 páginasEconomia Tarea m3 y m4 2 PDFAlberto AguirreAún no hay calificaciones

- Tarea Módulo 2 Admón FinancieraDocumento2 páginasTarea Módulo 2 Admón FinancieraAlberto AguirreAún no hay calificaciones

- Módulo 4Documento20 páginasMódulo 4Alberto AguirreAún no hay calificaciones

- Grupo 3 Matematica IIDocumento4 páginasGrupo 3 Matematica IIAlberto Aguirre0% (1)

- Gestion Empresarial Tarea M5Documento22 páginasGestion Empresarial Tarea M5Alberto AguirreAún no hay calificaciones

- Matematica Ii Tarea M6Documento14 páginasMatematica Ii Tarea M6Alberto AguirreAún no hay calificaciones

- Módulo 6 Matemática IIDocumento13 páginasMódulo 6 Matemática IIAlberto AguirreAún no hay calificaciones

- Modulo 7 - Admón de La ProducciónDocumento18 páginasModulo 7 - Admón de La ProducciónAlberto AguirreAún no hay calificaciones

- Módulo 6 Matemática IIDocumento13 páginasMódulo 6 Matemática IIAlberto AguirreAún no hay calificaciones

- Tarea Politica Fiscal MacroDocumento7 páginasTarea Politica Fiscal MacroAlberto Aguirre100% (1)

- Evolucion de La AdministraciónDocumento12 páginasEvolucion de La AdministraciónMarisabel Sulca CoronelAún no hay calificaciones

- Const Situacion Fiscal 08062022Documento3 páginasConst Situacion Fiscal 08062022Elizabeth EsparzaAún no hay calificaciones

- Tomo Ii Análisis Macroeconómico: Marco Antonio Plaza Vidaurre AGOSTO 2019Documento257 páginasTomo Ii Análisis Macroeconómico: Marco Antonio Plaza Vidaurre AGOSTO 2019RaulAún no hay calificaciones

- Tarea. Semana 1Documento2 páginasTarea. Semana 1Rody NeyraAún no hay calificaciones

- A DiferidasDocumento7 páginasA DiferidasDelia Roxana ApazaAún no hay calificaciones

- ALMAGRO - Cap 7 Aplicacion de Los NumerosDocumento12 páginasALMAGRO - Cap 7 Aplicacion de Los NumerosLuis100% (1)

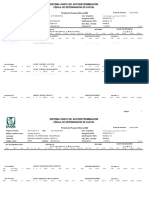

- Cedula Oportuno Obr-Pat - GBL MarDocumento26 páginasCedula Oportuno Obr-Pat - GBL MarPedro Segundo CruzAún no hay calificaciones

- 1415 Pdmot UspantanDocumento171 páginas1415 Pdmot UspantangarciajeronimoluisdejesusAún no hay calificaciones

- Modelamiento Financiero S1 PDFDocumento25 páginasModelamiento Financiero S1 PDFJoelAún no hay calificaciones

- Actividad de Educación FinancieraDocumento1 páginaActividad de Educación FinancieraIlbar Yesid GarciaAún no hay calificaciones

- Cooperación Internacional para El DesarrolloDocumento3 páginasCooperación Internacional para El DesarrolloDIANA CAROLINA AREVALO NAULAAún no hay calificaciones

- E BOOK Ahorro Nationale NederlandenDocumento36 páginasE BOOK Ahorro Nationale Nederlandenjuan manuel ruiz molinaAún no hay calificaciones

- ADocumento53 páginasANelly EscalanteAún no hay calificaciones

- Condena Contra El Expresidente de Saludcoop, Carlos PalacinoDocumento49 páginasCondena Contra El Expresidente de Saludcoop, Carlos PalacinoRafael Pérez-BecerraAún no hay calificaciones

- Calculadora de BonosDocumento2 páginasCalculadora de BonosJuan Carlos IbadngoAún no hay calificaciones

- Las Particularidades de La Contabilidad AdministrativaDocumento1 páginaLas Particularidades de La Contabilidad AdministrativaEsthefani DiazAún no hay calificaciones

- Represas HidroelectricasDocumento33 páginasRepresas HidroelectricasAgusAún no hay calificaciones

- Nueva AquitaniaDocumento1 páginaNueva AquitaniapepeAún no hay calificaciones

- Rev60 FRosendeDocumento16 páginasRev60 FRosendeDenis MulatoAún no hay calificaciones

- Guia Unidad 1 Macroeconomia 1.2Documento34 páginasGuia Unidad 1 Macroeconomia 1.2Ivan Efren Bustamante PerezAún no hay calificaciones

- 4 Caso WalterDocumento2 páginas4 Caso WalterKty Goyes GarciaAún no hay calificaciones

- Plan de Desarrollo 20202023 CompressedDocumento162 páginasPlan de Desarrollo 20202023 CompressedFRANCKY MORAAún no hay calificaciones

- Sem9 S1 Medidas de Defensa ComercialDocumento5 páginasSem9 S1 Medidas de Defensa ComercialMariela Ruth MamaniAún no hay calificaciones

- Proyecto Interdisciplinario # 4 2021 - 2022 DécimoDocumento36 páginasProyecto Interdisciplinario # 4 2021 - 2022 DécimoNatalla PachecoAún no hay calificaciones

- Ansi EppDocumento5 páginasAnsi EppErycka Aguilera100% (1)

- Tarea 2 Pract. Cont. 1 PDFDocumento4 páginasTarea 2 Pract. Cont. 1 PDFMaría Ysabel Robles RodríguezAún no hay calificaciones

- Planilla PUBDocumento1 páginaPlanilla PUBJudith Ochoa SeguiasAún no hay calificaciones

- Planificador de Presupuesto FamiliarDocumento6 páginasPlanificador de Presupuesto FamiliarMarcelo TrinidadAún no hay calificaciones

- Guia Gestion Empresarial Periodo 2Documento4 páginasGuia Gestion Empresarial Periodo 2AlbaLucíaSotoBaenaAún no hay calificaciones

- Examen Final - Semana 8 - MICROECONOMIADocumento15 páginasExamen Final - Semana 8 - MICROECONOMIAErika CaicedoAún no hay calificaciones

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Los emprendedores y la creación de empresasDe EverandLos emprendedores y la creación de empresasCalificación: 4 de 5 estrellas4/5 (13)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)

- MF1004_3 - Gestión de proveedoresDe EverandMF1004_3 - Gestión de proveedoresCalificación: 3 de 5 estrellas3/5 (1)