También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Patrimonio EmpresarialDocumento10 páginasPatrimonio EmpresarialJose RCAún no hay calificaciones

- Elementos patrimoniales y cuentas anualesDocumento10 páginasElementos patrimoniales y cuentas anualesAdela GutierrezAún no hay calificaciones

- Tema 8. El patrimonio, la contabilidad y el análisis financieroDocumento19 páginasTema 8. El patrimonio, la contabilidad y el análisis financieroIsraelAún no hay calificaciones

- Tema 2 PIACDocumento8 páginasTema 2 PIACmarAún no hay calificaciones

- BalanceSituaciónPrevEmpresaDocumento4 páginasBalanceSituaciónPrevEmpresaSamir MinayaAún no hay calificaciones

- Actividad de Aprendizaje Contabilidad Unidad 2Documento11 páginasActividad de Aprendizaje Contabilidad Unidad 2tatiana ramirez cassianisAún no hay calificaciones

- ELEMENTOS DE LA IGUALDAD CONTABLEDocumento8 páginasELEMENTOS DE LA IGUALDAD CONTABLEIveth Y. Quintero F.Aún no hay calificaciones

- Clasificación de Las Cuentas de ActivoDocumento10 páginasClasificación de Las Cuentas de ActivoJavier Huallpa CondoriAún no hay calificaciones

- Activo, Pasivo y Patrimonio.Documento2 páginasActivo, Pasivo y Patrimonio.MARIAAún no hay calificaciones

- El Patrimonio Empresarial - MDocumento18 páginasEl Patrimonio Empresarial - MMirian R Huanca ChAún no hay calificaciones

- Activos y Pasivos de Una OrganizaciónDocumento7 páginasActivos y Pasivos de Una OrganizaciónJunior A Figueroa AAún no hay calificaciones

- ContsbilidadDocumento12 páginasContsbilidadYerlys Mariana Clavo PinedaAún no hay calificaciones

- Sa 9 ApuntesDocumento19 páginasSa 9 Apuntespilar.r.d2006Aún no hay calificaciones

- Balance de Situación PrevisionalDocumento3 páginasBalance de Situación PrevisionalAnónimo anónimo0% (1)

- Manual de Cuentas PDFDocumento15 páginasManual de Cuentas PDFmaryAún no hay calificaciones

- Unidad 3 - Clasificación de Activos, Pasivos y PatrimonioDocumento14 páginasUnidad 3 - Clasificación de Activos, Pasivos y PatrimonioanaAún no hay calificaciones

- Apuntes Patrimonio de La EmpresaDocumento10 páginasApuntes Patrimonio de La EmpresaPaolaAún no hay calificaciones

- Los Activos y Los PasivosDocumento9 páginasLos Activos y Los PasivosPaola Andrea Zeballos TejerinaAún no hay calificaciones

- Activo Pasivo Patrimonio Libro Diario EctDocumento9 páginasActivo Pasivo Patrimonio Libro Diario EctYuri Marleni TocAún no hay calificaciones

- Tema 2Documento4 páginasTema 2silvia acdAún no hay calificaciones

- Clasificacion y Descripcion de Las Cuentas de BalanceDocumento8 páginasClasificacion y Descripcion de Las Cuentas de BalanceJanai MartellAún no hay calificaciones

- Balance GeneralDocumento5 páginasBalance GeneralalexAún no hay calificaciones

- Principios de ContabilidadDocumento12 páginasPrincipios de ContabilidadJosebaa JaskiAún no hay calificaciones

- Balance de SituaciónDocumento51 páginasBalance de SituaciónRaul RoderaAún no hay calificaciones

- Eco 8Documento5 páginasEco 8Beatriz MartinezAún no hay calificaciones

- Control de Las Cuentas PatrimonialesDocumento8 páginasControl de Las Cuentas PatrimonialesAdela Emilia Lopez GomezAún no hay calificaciones

- Balance General: Activos, Pasivos y PatrimonioDocumento16 páginasBalance General: Activos, Pasivos y PatrimonioCHIRLEY PAULIN VARGAS RODRIGUEZAún no hay calificaciones

- 11.el Patrimonio y Las Cuentas de La Empresa.Documento5 páginas11.el Patrimonio y Las Cuentas de La Empresa.Alba VisoAún no hay calificaciones

- Balance General y Caja Chica. Contabilidad Grupo Dos.Documento12 páginasBalance General y Caja Chica. Contabilidad Grupo Dos.Yoselys AvilaAún no hay calificaciones

- Balance GeneralDocumento10 páginasBalance GeneralDeimer YTAún no hay calificaciones

- Cuentas contables y clasificación del activoDocumento58 páginasCuentas contables y clasificación del activoYury LeytonAún no hay calificaciones

- Tema 9. Estados Financieros de La Empresa Y La Fiscalidad EmpresarialDocumento5 páginasTema 9. Estados Financieros de La Empresa Y La Fiscalidad EmpresarialPaula Gil MontielAún no hay calificaciones

- Cap 2Documento15 páginasCap 2Leidy UzcateguiAún no hay calificaciones

- Definiciones ContabilidadDocumento8 páginasDefiniciones ContabilidadJonatham IpiñaaAún no hay calificaciones

- Tema 9 y 10 Obligaciones Formales y ContabilidadDocumento5 páginasTema 9 y 10 Obligaciones Formales y ContabilidadSofia SalcedoAún no hay calificaciones

- Cuentas de Activo, Pasivo, Capital y Resultados.Documento7 páginasCuentas de Activo, Pasivo, Capital y Resultados.juan perez100% (1)

- Concepto de ActivoDocumento8 páginasConcepto de ActivoRonald FigueroaAún no hay calificaciones

- Analisis Financiero-interpretacionDocumento86 páginasAnalisis Financiero-interpretacionluisalonsoAún no hay calificaciones

- IcpDocumento11 páginasIcpMiller Cruz MejiaAún no hay calificaciones

- Balance General: Análisis y componentes del estado financieroDocumento45 páginasBalance General: Análisis y componentes del estado financieroVidalEnriqueRamosAún no hay calificaciones

- Financial Statement Analysis v4Documento68 páginasFinancial Statement Analysis v4Claudia MasnouAún no hay calificaciones

- Balance GeneralDocumento4 páginasBalance GeneralKari FloresAún no hay calificaciones

- Definiciones Activos y PasivosDocumento7 páginasDefiniciones Activos y Pasivoscristian3csAún no hay calificaciones

- Tema 1Documento7 páginasTema 1annAún no hay calificaciones

- Registro de Transacciones Comer CIA LesDocumento11 páginasRegistro de Transacciones Comer CIA LesmaropeniAún no hay calificaciones

- Tema 2 ContabilidadDocumento14 páginasTema 2 ContabilidadcaarlabarradoAún no hay calificaciones

- 11 El Patrimonio y Las Cuentas de La EmpresaDocumento6 páginas11 El Patrimonio y Las Cuentas de La EmpresaDanielAún no hay calificaciones

- UNIDAD 5.1 EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA ResumenDocumento6 páginasUNIDAD 5.1 EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA ResumenAntonio Bras C. MarvelAún no hay calificaciones

- Economia 2. Temas 9, 10 y 11. Estados FinancierosDocumento33 páginasEconomia 2. Temas 9, 10 y 11. Estados Financierosfoleconomia100% (3)

- Balance General y Estado de ResultadoDocumento18 páginasBalance General y Estado de ResultadoDaniel Velasco67% (3)

- Terminología contable básicaDocumento13 páginasTerminología contable básicaalexander chilon cuevaAún no hay calificaciones

- Contabilidad 1Documento7 páginasContabilidad 1Lucía Estefany PérezAún no hay calificaciones

- Balace General 2Documento13 páginasBalace General 2Cinthia Bustamante CallaAún no hay calificaciones

- Estado de Situación Financiera o Balance GeneralDocumento6 páginasEstado de Situación Financiera o Balance GeneralEspinoza,Sanchez Alma DanielaAún no hay calificaciones

- U.D.10 Contabilidad. Generalidades PDFDocumento54 páginasU.D.10 Contabilidad. Generalidades PDFnuAún no hay calificaciones

- 11 - El Patrimonio y Las Cuentas de La EmpresaDocumento5 páginas11 - El Patrimonio y Las Cuentas de La EmpresaAntonioAún no hay calificaciones

- ActivoDocumento19 páginasActivoKriss AlexanderAún no hay calificaciones

- Términos contables esencialesDocumento18 páginasTérminos contables esencialeshhuamanimAún no hay calificaciones

- Método Estático Valor Del Patrimonio Neto.Documento8 páginasMétodo Estático Valor Del Patrimonio Neto.Migue OlideAún no hay calificaciones

- Tema 3 Apartado 1.4.2.Documento5 páginasTema 3 Apartado 1.4.2.Sara Carracedo RiveraAún no hay calificaciones

- Tema 3 Apartado 1.3.Documento5 páginasTema 3 Apartado 1.3.Sara Carracedo RiveraAún no hay calificaciones

- Facturas sin datos del destinatarioDocumento1 páginaFacturas sin datos del destinatarioSara Carracedo RiveraAún no hay calificaciones

- Tema 1 Apartado 1.1.2.Documento2 páginasTema 1 Apartado 1.1.2.Sara Carracedo RiveraAún no hay calificaciones

- DºMercantilDocumento52 páginasDºMercantilSara Carracedo RiveraAún no hay calificaciones

- DºMercantilDocumento52 páginasDºMercantilSara Carracedo RiveraAún no hay calificaciones

- Análisis Deportivo S.ADocumento10 páginasAnálisis Deportivo S.Acarolina galindoAún no hay calificaciones

- 2 - SISTEMAS de CONTRATACIÓNDocumento13 páginas2 - SISTEMAS de CONTRATACIÓNarletteAún no hay calificaciones

- Terminos Contables Con La Letra IDocumento12 páginasTerminos Contables Con La Letra IEDWIN COLQUE LIMACHIAún no hay calificaciones

- Taller Análisis Vertical y HorizontalDocumento5 páginasTaller Análisis Vertical y HorizontalLAURA DANIELA GUEVARA LUGOAún no hay calificaciones

- Trabajo Practico 4 Sociedades ColectivasDocumento5 páginasTrabajo Practico 4 Sociedades ColectivasLucas CostabelAún no hay calificaciones

- Libro - Mapas Estratégicos - 0-, Norton y KaplanDocumento484 páginasLibro - Mapas Estratégicos - 0-, Norton y KaplanGilRamirez100% (1)

- Tema 01 - Los BancosDocumento4 páginasTema 01 - Los BancosKaponadasAún no hay calificaciones

- Caso Analisis Cottle Taylor - Rodrigo Véliz PDFDocumento3 páginasCaso Analisis Cottle Taylor - Rodrigo Véliz PDFBayron Villeda PosasAún no hay calificaciones

- Taller # 2 Proyectar Las NecesidadesDocumento7 páginasTaller # 2 Proyectar Las NecesidadesBrayanCorredorAún no hay calificaciones

- Análisis de Las 5 Fuerzas de PorterDocumento9 páginasAnálisis de Las 5 Fuerzas de PorterMarly GarciaAún no hay calificaciones

- Modelo de Negocio Granel - Septiembre 2019Documento6 páginasModelo de Negocio Granel - Septiembre 2019Adriana SuárezAún no hay calificaciones

- Sesion 2 - Estados FinancierosDocumento22 páginasSesion 2 - Estados FinancierosAlettsis MazaAún no hay calificaciones

- TRABAJO PRACTICO N°2 (Llanos Gonzales Alejandra Erika 4D1)Documento3 páginasTRABAJO PRACTICO N°2 (Llanos Gonzales Alejandra Erika 4D1)Gustavo GonzalesAún no hay calificaciones

- Contabilidad Sem 1....Documento22 páginasContabilidad Sem 1....Paula HernandezAún no hay calificaciones

- Bancos en México Que Apoyan El Desarrollo de Proyectos SocialesDocumento4 páginasBancos en México Que Apoyan El Desarrollo de Proyectos SocialesMartínez Vásquez Aileen AinaraAún no hay calificaciones

- Donaciones en El PCGEDocumento1 páginaDonaciones en El PCGEacartagenavzAún no hay calificaciones

- Estudio de La Importación de Repuestos Automotrices para VehiculosDocumento159 páginasEstudio de La Importación de Repuestos Automotrices para Vehiculosjonathan salas CAún no hay calificaciones

- Nombre Del Alumno: Código de Alumno:: Fundamentos de Contabilidad Y Finanzas Practica Calificada #2Documento3 páginasNombre Del Alumno: Código de Alumno:: Fundamentos de Contabilidad Y Finanzas Practica Calificada #2Eduardo Duran Amiquero0% (1)

- Preguntas Micro Macro EconomiaDocumento6 páginasPreguntas Micro Macro EconomiaGloriaAún no hay calificaciones

- Fraudes del siglo: diferencias entre esquemas Ponzi y piramidalesDocumento4 páginasFraudes del siglo: diferencias entre esquemas Ponzi y piramidalesRichar Amiel Torres LimachiAún no hay calificaciones

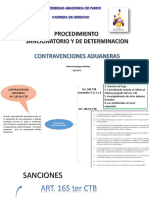

- Procedimiento Sancionatorio Contravenciones AduanerasDocumento9 páginasProcedimiento Sancionatorio Contravenciones AduanerasJuan Yupanqui CalleAún no hay calificaciones

- Metodología KanbanDocumento4 páginasMetodología KanbanEliud IslasAún no hay calificaciones

- Laboratorio de Costos de ProducciónDocumento2 páginasLaboratorio de Costos de ProducciónAlejandra SotoAún no hay calificaciones

- Organismos Multilaterales Grupo 11Documento10 páginasOrganismos Multilaterales Grupo 11Jeferson AlvisAún no hay calificaciones

- Programa de Actividades FiberVerse 2023Documento3 páginasPrograma de Actividades FiberVerse 2023Marco Antonio Unsihuay HilarioAún no hay calificaciones

- Tipos de anualidades más utilizadas en el comercio y la banca del ParaguayDocumento4 páginasTipos de anualidades más utilizadas en el comercio y la banca del ParaguayRoberto RecaldeAún no hay calificaciones

- Poder Amplio y General Sra. Zoila GaigeDocumento4 páginasPoder Amplio y General Sra. Zoila Gaigerodrigoamorotoc03Aún no hay calificaciones

- Riesgo y Rentabilidad PortafoliosDocumento5 páginasRiesgo y Rentabilidad PortafoliosalejandroAún no hay calificaciones

- GESTIÓN DE MERCADEO EJE 1Documento5 páginasGESTIÓN DE MERCADEO EJE 1Jimena Nieto FandiñoAún no hay calificaciones

- Ejemplo 2 de Proyectos de FactivilidadDocumento21 páginasEjemplo 2 de Proyectos de FactivilidadLuis Mateo YumisacaAún no hay calificaciones