También podría gustarte

- Contabilidad de costos en industrias de transformación.: Versión AlumnoDe EverandContabilidad de costos en industrias de transformación.: Versión AlumnoCalificación: 3 de 5 estrellas3/5 (8)

- Procedimiento de Un SistemaDocumento8 páginasProcedimiento de Un SistemaCristobalina Pie PorfirioAún no hay calificaciones

- Mapa Mental Regimen CambiarioDocumento3 páginasMapa Mental Regimen CambiarioSandra Milena Aya ParradoAún no hay calificaciones

- Analisis Del Teletrabajo Como Alternativa PDFDocumento93 páginasAnalisis Del Teletrabajo Como Alternativa PDFpilar037881Aún no hay calificaciones

- S1 Contenido Contb1104Documento27 páginasS1 Contenido Contb1104andrea araya ortizAún no hay calificaciones

- Fundamentos Administrativos Tarea 4Documento28 páginasFundamentos Administrativos Tarea 4Alejo Baena Arcila50% (2)

- Tarea Manual ContableDocumento26 páginasTarea Manual ContableMayerli QuirozAún no hay calificaciones

- Instrumentos PresupuestacionDocumento107 páginasInstrumentos PresupuestacionGiilbeertoo ChaavaariinnAún no hay calificaciones

- Anteproyecto Electiva CPDocumento17 páginasAnteproyecto Electiva CPSilvia Esperanza BURBANO TUQUERRESAún no hay calificaciones

- El efecto del sistema organizacional frente a las políticas contablesDocumento6 páginasEl efecto del sistema organizacional frente a las políticas contablesJosé Antonio Garzón GonzálezAún no hay calificaciones

- Tarea Iv Sistema de ContabilidadDocumento7 páginasTarea Iv Sistema de Contabilidadesther floresAún no hay calificaciones

- Marlon Ballen - Tarea 4Documento30 páginasMarlon Ballen - Tarea 4jeferguizaAún no hay calificaciones

- Manual de Contabilidad BásicaDocumento24 páginasManual de Contabilidad BásicaPamela Muñoz ZúñigaAún no hay calificaciones

- Contabilidad de CostoDocumento36 páginasContabilidad de CostoAnonymous 5Vve5ZSwCAún no hay calificaciones

- Manual de Contabilidad BasicaDocumento24 páginasManual de Contabilidad BasicaPamela Muñoz ZúñigaAún no hay calificaciones

- Unidad 1.introducción Al Sistema ContableDocumento31 páginasUnidad 1.introducción Al Sistema ContableSaharahhiMtz100% (2)

- Diseños Parte TeoricaDocumento10 páginasDiseños Parte TeoricaJhylda J AmisolaAún no hay calificaciones

- Contabilidad Gerencial - Grupo 1Documento17 páginasContabilidad Gerencial - Grupo 1Amy S. PoloAún no hay calificaciones

- Trabajo Politicas Contables Gte1 Cordero GomezDocumento7 páginasTrabajo Politicas Contables Gte1 Cordero Gomezjavier sneider cordero gomezAún no hay calificaciones

- Ensayo - Fundamentos ContablesDocumento4 páginasEnsayo - Fundamentos ContablesAnita ArangoAún no hay calificaciones

- Gestion ContableDocumento58 páginasGestion ContablehlopezAún no hay calificaciones

- Contabilidad GerencialDocumento8 páginasContabilidad Gerencialcarmely ruizAún no hay calificaciones

- Unidad VI Sistemas y Procedimientos Contables PDFDocumento14 páginasUnidad VI Sistemas y Procedimientos Contables PDFgcalderaAún no hay calificaciones

- Foro Politicas ContablesDocumento2 páginasForo Politicas Contablesnathalyolalla91Aún no hay calificaciones

- Procedimientos Contables y Manuales Gladys Colina Seccion 31Documento9 páginasProcedimientos Contables y Manuales Gladys Colina Seccion 31Carlos ManuelAún no hay calificaciones

- Primera Exposicion de ContabilidadDocumento7 páginasPrimera Exposicion de Contabilidadfabian arce delgadoAún no hay calificaciones

- Políticas contables y su importancia en la toma de decisiones financieras de las PYMESDocumento31 páginasPolíticas contables y su importancia en la toma de decisiones financieras de las PYMESGisethAún no hay calificaciones

- Contabilidad de GestionDocumento5 páginasContabilidad de GestionCarlos Antonio OvandoAún no hay calificaciones

- Control de Lectura IDocumento49 páginasControl de Lectura IBryan BrizuelaAún no hay calificaciones

- Resumen Cap 1Documento7 páginasResumen Cap 1Kárèn CárláAún no hay calificaciones

- Tema 9 Procedimiento Contable y ManualesDocumento8 páginasTema 9 Procedimiento Contable y ManualesElianaMosqueraAún no hay calificaciones

- Taller I Costos para La Toma de DecisionesDocumento4 páginasTaller I Costos para La Toma de DecisionesJuan Esteban Bonilla VillotaAún no hay calificaciones

- Contabilidad GerencialDocumento15 páginasContabilidad GerencialMARIA TORRESAún no hay calificaciones

- Lolo 1Documento118 páginasLolo 1francisAún no hay calificaciones

- Actividad Teorica - 1 - IPEDocumento8 páginasActividad Teorica - 1 - IPEMayra FalomirAún no hay calificaciones

- Actividad 1 Nociones Preliminares y Terminología ContableDocumento7 páginasActividad 1 Nociones Preliminares y Terminología Contableangel gabriel valencia valenzuelaAún no hay calificaciones

- Tarea 4 Fundamentos en Gestion Integral 112001 717Documento18 páginasTarea 4 Fundamentos en Gestion Integral 112001 717mariiachilitoo09Aún no hay calificaciones

- Contabilidad Financiera y AdministrativaDocumento5 páginasContabilidad Financiera y AdministrativaEli MalesAún no hay calificaciones

- El Sistema ContableDocumento36 páginasEl Sistema ContableJUANITA VÁSQUEZ ALTAMIRANOAún no hay calificaciones

- Referencias BibliografiaDocumento11 páginasReferencias BibliografiaLaura OlivaresAún no hay calificaciones

- Control interno El SolDocumento8 páginasControl interno El SolJOSEPH ANTHONY MARTEL CAYCHOAún no hay calificaciones

- Trabajo Grupal de Contabilidad IiDocumento15 páginasTrabajo Grupal de Contabilidad IiPatty Nidcole Mendoza DiazAún no hay calificaciones

- Tarea #1 Organizacion y Sistematización - Gabriela Menendez y Steven MoralesDocumento9 páginasTarea #1 Organizacion y Sistematización - Gabriela Menendez y Steven MoralesGabriela MenendezAún no hay calificaciones

- Actividad de Español 2Documento11 páginasActividad de Español 2Keyra espinosaAún no hay calificaciones

- Trabajo Practico - Grupo #2Documento15 páginasTrabajo Practico - Grupo #2nancy gonzalezAún no hay calificaciones

- Situación Problema Introdccion A La ContaduriaDocumento9 páginasSituación Problema Introdccion A La ContaduriaAngie Paola Caceres AraqueAún no hay calificaciones

- TG Auditoría TributariaDocumento185 páginasTG Auditoría TributariajrAún no hay calificaciones

- Tarea 4 Grupo 187Documento35 páginasTarea 4 Grupo 187Adriana Moreno VillabonaAún no hay calificaciones

- C1 E3 InvestigaciónDocumento19 páginasC1 E3 InvestigaciónBrandon Alfredo Alfaro BarreraAún no hay calificaciones

- Tarea 4 ErikaDocumento18 páginasTarea 4 ErikaErika Niño RodriguezAún no hay calificaciones

- Procesos ContablesDocumento5 páginasProcesos ContablesLaura UriolAún no hay calificaciones

- Presentacion Contabilidad de Costos IDocumento40 páginasPresentacion Contabilidad de Costos Isuzeth gomezAún no hay calificaciones

- Diapositvas de Contabilidad Gerencial 2Documento111 páginasDiapositvas de Contabilidad Gerencial 2CSalazarCrispinAún no hay calificaciones

- Postulados y normativas contablesDocumento20 páginasPostulados y normativas contablesCarmen CoreasAún no hay calificaciones

- Tarea 4 Grupo 112001A-952Documento22 páginasTarea 4 Grupo 112001A-952Erika Niño RodriguezAún no hay calificaciones

- Cuadernillo - SIC 2015 PDFDocumento27 páginasCuadernillo - SIC 2015 PDFMartín Leiva0% (1)

- 01 Chapter 1 ZapataDocumento73 páginas01 Chapter 1 Zapatalodeernestor0160% (5)

- ContabilidadGerencial40Documento64 páginasContabilidadGerencial40Rosa AgapitoAún no hay calificaciones

- Conta Gerencial Actividad 02pdf PDFDocumento14 páginasConta Gerencial Actividad 02pdf PDFErick Denniz Rodriguez ChavezAún no hay calificaciones

- S1 Contenido Contb1105Documento27 páginasS1 Contenido Contb1105Monica FuentesAún no hay calificaciones

- Anális Art. 169,172 y 173 - Código de TrabajoDocumento3 páginasAnális Art. 169,172 y 173 - Código de TrabajoMayerli Quiroz100% (1)

- Contrato Individual de TrabajoDocumento4 páginasContrato Individual de TrabajoMayerli QuirozAún no hay calificaciones

- ANÁLISIS - Reglamento Interno Del TrabajoDocumento12 páginasANÁLISIS - Reglamento Interno Del TrabajoMayerli QuirozAún no hay calificaciones

- Art, 326-328 COST ECUAD Derechos Del TrabajoDocumento2 páginasArt, 326-328 COST ECUAD Derechos Del TrabajoMayerli QuirozAún no hay calificaciones

- Resumen de La OITDocumento3 páginasResumen de La OITMayerli QuirozAún no hay calificaciones

- Art, 326-328 COST ECUAD Derechos Del TrabajoDocumento2 páginasArt, 326-328 COST ECUAD Derechos Del TrabajoMayerli QuirozAún no hay calificaciones

- Contrato Individual de TrabajoDocumento3 páginasContrato Individual de TrabajoMayerli QuirozAún no hay calificaciones

- ANÁLISIS - Reglamento Interno Del TrabajoDocumento12 páginasANÁLISIS - Reglamento Interno Del TrabajoMayerli QuirozAún no hay calificaciones

- Anális Art. 169,172 y 173 - Código de TrabajoDocumento3 páginasAnális Art. 169,172 y 173 - Código de TrabajoMayerli Quiroz100% (1)

- Resolución Pregunta 1Documento1 páginaResolución Pregunta 1Mayerli QuirozAún no hay calificaciones

- Resumen de La OITDocumento3 páginasResumen de La OITMayerli QuirozAún no hay calificaciones

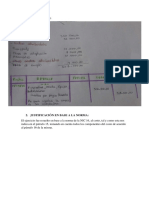

- Mapa Conceptual Nic 40Documento3 páginasMapa Conceptual Nic 40Mayerli QuirozAún no hay calificaciones

- Practiva Nic 36Documento17 páginasPractiva Nic 36Mayerli QuirozAún no hay calificaciones

- Practica Nic 40Documento6 páginasPractica Nic 40Mayerli QuirozAún no hay calificaciones

- Porta FolioDocumento69 páginasPorta FolioMayerli QuirozAún no hay calificaciones

- IV D Preguntas de Comprobación NIC 40 y NIC 36Documento6 páginasIV D Preguntas de Comprobación NIC 40 y NIC 36Mayerli QuirozAún no hay calificaciones

- Preguntas de COMPROBACIÓN NIC 7 Flujo de Efectivo IV D 2021Documento4 páginasPreguntas de COMPROBACIÓN NIC 7 Flujo de Efectivo IV D 2021Mayerli QuirozAún no hay calificaciones

- IV D Preguntas Comprobación NIC 12Documento5 páginasIV D Preguntas Comprobación NIC 12Mayerli QuirozAún no hay calificaciones

- Preguntas de Comprobación Nic33 IV DDocumento4 páginasPreguntas de Comprobación Nic33 IV DMayerli QuirozAún no hay calificaciones

- Información para Exposición Contabilidad SuperiorDocumento5 páginasInformación para Exposición Contabilidad SuperiorMayerli QuirozAún no hay calificaciones

- NIC 16, Preguntas de Comprobación, IV D Contabilidad SuperiorDocumento5 páginasNIC 16, Preguntas de Comprobación, IV D Contabilidad SuperiorMayerli QuirozAún no hay calificaciones

- Preguntas de Comprobación Nic 41Documento2 páginasPreguntas de Comprobación Nic 41Mayerli QuirozAún no hay calificaciones

- Resolución Pregunta 2Documento1 páginaResolución Pregunta 2Mayerli QuirozAún no hay calificaciones

- Preguntas de Comprobación NIIF 10 IV D 2021Documento4 páginasPreguntas de Comprobación NIIF 10 IV D 2021Mayerli QuirozAún no hay calificaciones

- Resolución Pregunta 1Documento1 páginaResolución Pregunta 1Mayerli QuirozAún no hay calificaciones

- Mayerli Antonella Quiroz Suárez, Tarea 1.Documento11 páginasMayerli Antonella Quiroz Suárez, Tarea 1.Mayerli QuirozAún no hay calificaciones

- Informacion Niif 10Documento6 páginasInformacion Niif 10Mayerli QuirozAún no hay calificaciones

- Mayerli Antonella Quiroz Suárez, Tarea 2.Documento10 páginasMayerli Antonella Quiroz Suárez, Tarea 2.Mayerli QuirozAún no hay calificaciones

- PROYECTO - Definiciones y AnálisisDocumento7 páginasPROYECTO - Definiciones y AnálisisMayerli QuirozAún no hay calificaciones

- Mayerli Antonella Quiroz Suárez, Tarea 3.Documento8 páginasMayerli Antonella Quiroz Suárez, Tarea 3.Mayerli QuirozAún no hay calificaciones

- La Cuestión Social y El Trabajo SocialDocumento6 páginasLa Cuestión Social y El Trabajo SocialLaura Alejandra PARDO GONZALEZAún no hay calificaciones

- Planex de ArándanoDocumento34 páginasPlanex de ArándanoCinthya Priscila García MoránAún no hay calificaciones

- Ernesto Manzano U2T2A4Documento4 páginasErnesto Manzano U2T2A4Ernesto ManzanoAún no hay calificaciones

- 25 Algebra Basica y Su Resolucion de Problemas Basicos para Su ComprensionDocumento2 páginas25 Algebra Basica y Su Resolucion de Problemas Basicos para Su ComprensionVicente Orbegoso RodriguezAún no hay calificaciones

- Procter & GambleDocumento9 páginasProcter & GambleDiana Cueva RamosAún no hay calificaciones

- Segmentación mercadosDocumento18 páginasSegmentación mercadosClaudia CarrascoAún no hay calificaciones

- Logistica Semana 1 Sebastian UrreaDocumento4 páginasLogistica Semana 1 Sebastian UrreaAlejandro Ramos mamaniAún no hay calificaciones

- Software Contable NIIF EcuadorDocumento12 páginasSoftware Contable NIIF EcuadorEmpleo UnionpymeAún no hay calificaciones

- Resumen Creación de Empresas y Emprendimiento - Parte 1Documento8 páginasResumen Creación de Empresas y Emprendimiento - Parte 1Jhoanny PegueroAún no hay calificaciones

- Curso ECONOMÍA 4º ESODocumento40 páginasCurso ECONOMÍA 4º ESOEmma González RodríguezAún no hay calificaciones

- Actividad 4 - Formato Politecnico GrancolombianoDocumento3 páginasActividad 4 - Formato Politecnico GrancolombianoIvan AlbertoAún no hay calificaciones

- Modelo Solictud de Proroga - Estudio Contable LynchDocumento3 páginasModelo Solictud de Proroga - Estudio Contable LynchMelanie CiprianoAún no hay calificaciones

- Actividad 4 Semana 4 Procesos de AdministracionDocumento4 páginasActividad 4 Semana 4 Procesos de Administracionandres suarezAún no hay calificaciones

- Presentacion de EmpresaDocumento12 páginasPresentacion de EmpresaJose Antonio GutierrezAún no hay calificaciones

- Estudio Marco Legal Cosmeticos Final PDFDocumento131 páginasEstudio Marco Legal Cosmeticos Final PDFDarwin Leonardo Vanegas CruzAún no hay calificaciones

- Examen RRHHDocumento18 páginasExamen RRHHScarlett BerriosAún no hay calificaciones

- Capilla El ÁngelDocumento7 páginasCapilla El Ángelthaidy rojasAún no hay calificaciones

- Construcción de IndicadoresDocumento5 páginasConstrucción de Indicadoresmilton martinez batistaAún no hay calificaciones

- Unidad III Desarrollo Del Trabajo Del Auditor - Tema 1 - Planificación de La AuditoríaDocumento5 páginasUnidad III Desarrollo Del Trabajo Del Auditor - Tema 1 - Planificación de La AuditoríaMarienny MoratóAún no hay calificaciones

- Silabo CON115 Desarrollo Sistemas Información EmpresarialDocumento5 páginasSilabo CON115 Desarrollo Sistemas Información EmpresarialSussyAún no hay calificaciones

- Estrategias Financieras CemexDocumento20 páginasEstrategias Financieras CemexAbigail López MartínezAún no hay calificaciones

- Creación y gestión de equipos ETMDocumento19 páginasCreación y gestión de equipos ETMMonica YongAún no hay calificaciones

- Poliza de Importacion (Dui-Deu)Documento6 páginasPoliza de Importacion (Dui-Deu)ANA GABRIELA SALGADO CONDORIAún no hay calificaciones

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - GERENCIA ESTRATEGICA - (GRUPO B03)Documento8 páginasParcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - GERENCIA ESTRATEGICA - (GRUPO B03)Angela ParradoAún no hay calificaciones

- Formulario de Solicitud de Inscripción PDFDocumento3 páginasFormulario de Solicitud de Inscripción PDFLimbert Serrudo BejaranoAún no hay calificaciones

- Tipos de IncendiosDocumento1 páginaTipos de IncendiosYan MartinAún no hay calificaciones

- Carta 001 Reubicacion de Postes ElectrocentroDocumento2 páginasCarta 001 Reubicacion de Postes ElectrocentroEduardo Ochoa RocaAún no hay calificaciones

- Codigo Sustantivo de Trabajo Bimbo de Colombia Ok.Documento11 páginasCodigo Sustantivo de Trabajo Bimbo de Colombia Ok.Espinel FernandoAún no hay calificaciones