También podría gustarte

- INFOGRAFIADocumento10 páginasINFOGRAFIAEDUARDO ENRIQUE CASTILLO RIVASAún no hay calificaciones

- Clase 3 (Tributario II)Documento10 páginasClase 3 (Tributario II)isis.lour23Aún no hay calificaciones

- Rentas de Primera Categoria - AlquileresDocumento39 páginasRentas de Primera Categoria - AlquileresImpacto HumanoAún no hay calificaciones

- Renta de Primera CategoriaDocumento1 páginaRenta de Primera CategoriaNicole TenienteAún no hay calificaciones

- Derecho TributarioDocumento1 páginaDerecho TributarioKatherin MacotelaAún no hay calificaciones

- CATEGORIASDocumento5 páginasCATEGORIASNataly GarcíaAún no hay calificaciones

- Renta de Primera Categoría - Renta 2020Documento2 páginasRenta de Primera Categoría - Renta 2020JHONAún no hay calificaciones

- Vazquez Peñate Beatriz Angelica CuadrocompDocumento9 páginasVazquez Peñate Beatriz Angelica CuadrocompAngélica PeñateAún no hay calificaciones

- Renta de Primera, Exoneraciones e InafectacionesDocumento16 páginasRenta de Primera, Exoneraciones e Inafectacionesjorge luis vasquez olanoAún no hay calificaciones

- Examen SunatDocumento44 páginasExamen Sunatcristhian100% (3)

- Impuesto Renta - T. 6 .Documento15 páginasImpuesto Renta - T. 6 .Azucena La rivaAún no hay calificaciones

- Tratamiento de Mejoras en Bienes Arrendados para Fines Contables y Tributarios - PDF - Depreciación - Impuesto Sobre La RentaDocumento11 páginasTratamiento de Mejoras en Bienes Arrendados para Fines Contables y Tributarios - PDF - Depreciación - Impuesto Sobre La RentaBRIGITTE MADELEINE CUYUBAMBA VILLARREALAún no hay calificaciones

- S 2 I R Personas Naturales 18Documento83 páginasS 2 I R Personas Naturales 18Manuel TapiaAún no hay calificaciones

- Primera Categoria 2022-UsmpDocumento34 páginasPrimera Categoria 2022-UsmpDaniel AlarconAún no hay calificaciones

- Grupo 3 - Exposición Sesión 8Documento19 páginasGrupo 3 - Exposición Sesión 8EMILY SAMANTHA BECERRA COVAAún no hay calificaciones

- Impuesto A La Renta de Primera CategoriaDocumento7 páginasImpuesto A La Renta de Primera CategoriaYon castillo quispeAún no hay calificaciones

- IVA Objeto Sujeto BI DF CFDocumento33 páginasIVA Objeto Sujeto BI DF CFMorena BritesAún no hay calificaciones

- Seccion 20 y 28 - Niiif para PymesDocumento14 páginasSeccion 20 y 28 - Niiif para PymesCARMEN DEL ROSARIOAún no hay calificaciones

- Derecho Tributario Ii - Semana IiiDocumento28 páginasDerecho Tributario Ii - Semana IiiANDREA CELINDA MONDRAGON VERGARAYAún no hay calificaciones

- Primera Categoria 2021 1Documento32 páginasPrimera Categoria 2021 1Emely Melissa Pumatinco HuariAún no hay calificaciones

- Renta de Primera CategoriaDocumento8 páginasRenta de Primera CategoriaBryan P. PulidoAún no hay calificaciones

- Monografia Impuesto A La Renta - 2020Documento30 páginasMonografia Impuesto A La Renta - 2020evelin yuliza100% (1)

- Renta de Primera CategoriaDocumento23 páginasRenta de Primera CategoriaCinthiaAún no hay calificaciones

- Primera Categoria Alumna Diana - Estefany Acuña OsccoDocumento13 páginasPrimera Categoria Alumna Diana - Estefany Acuña OsccoDianitta Mahucalle LerzundyAún no hay calificaciones

- Impuesto de Segunda CategoriaDocumento1 páginaImpuesto de Segunda CategoriaDiana Ponce QuintoAún no hay calificaciones

- Primera Categoria 2023 1Documento32 páginasPrimera Categoria 2023 1ANDIAAún no hay calificaciones

- Aspectos Tributarios ContablesDocumento32 páginasAspectos Tributarios ContablesEduarAún no hay calificaciones

- Sección 20 ArrendamientosDocumento1 páginaSección 20 ArrendamientosMARIA DE LOS ANGELES HERNANDEZ MELGARAún no hay calificaciones

- Trabajo 2Documento26 páginasTrabajo 2Gladis Dalud Villegas CordovaAún no hay calificaciones

- Sistema TributarioDocumento26 páginasSistema TributarioKimberly CéspedesAún no hay calificaciones

- Ley de Impuesto A La Renta 2Documento35 páginasLey de Impuesto A La Renta 2Sadith Abarca ValerioAún no hay calificaciones

- 1 CategoriaDocumento19 páginas1 CategoriaFrank Gil ReateguiAún no hay calificaciones

- Rentas de Primera CategoriaDocumento13 páginasRentas de Primera CategoriaThaliaAún no hay calificaciones

- ARRENDAMIENTO Exposicion ZabyDocumento28 páginasARRENDAMIENTO Exposicion ZabyYina BellAún no hay calificaciones

- Rentas de 1 CategoraDocumento10 páginasRentas de 1 CategoraLenin maximiliar Flores AymaAún no hay calificaciones

- Impuesto A La Renta - CategoriasDocumento36 páginasImpuesto A La Renta - CategoriasKarenAranaRodriguezAún no hay calificaciones

- ImpuestosDocumento3 páginasImpuestosnyu tsukiyomiAún no hay calificaciones

- Mapa Conceptual Seccion 20Documento1 páginaMapa Conceptual Seccion 20Felipe Valencia100% (1)

- IR 1 CatDocumento39 páginasIR 1 CatJosephAún no hay calificaciones

- Complementos Que CotizanDocumento4 páginasComplementos Que CotizanCristina Téllez de la FuenteAún no hay calificaciones

- El Impuesto A La RentaDocumento23 páginasEl Impuesto A La RentaMayra PinedoAún no hay calificaciones

- Rentas de Primera CategoriaDocumento23 páginasRentas de Primera CategoriaAnonymous GpbK0Tpsip100% (1)

- 1ra CategoriaDocumento24 páginas1ra CategoriaNilda Tarrillo MejíaAún no hay calificaciones

- NIIF 16 EsquemaDocumento1 páginaNIIF 16 EsquemaHeyssy Pacheco100% (10)

- Tributación I - s.04Documento1 páginaTributación I - s.04CRISTINA ALEXANDRA VALVERDE NAVIDADAún no hay calificaciones

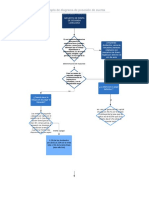

- Ejemplo de Diagrama de Posesión de CuentaDocumento1 páginaEjemplo de Diagrama de Posesión de CuentaGianella ZashenkaAún no hay calificaciones

- Grupo 01-Renta de Primera Categoría-1Documento17 páginasGrupo 01-Renta de Primera Categoría-1Mishel Requejo AlfaroAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro Comparativoalvaro jose aliaga diazAún no hay calificaciones

- Reembolsos de GastosDocumento4 páginasReembolsos de GastosIngrid Alvarez AbrellaAún no hay calificaciones

- Grupo 6 Impuesto de Renta y La RetefuenteDocumento18 páginasGrupo 6 Impuesto de Renta y La Retefuentefwefweg wggwbeAún no hay calificaciones

- Renta 1ra. CategoriaDocumento23 páginasRenta 1ra. CategoriaFritz Ccamsaya HuillcaAún no hay calificaciones

- Rentas de 1ra CategoriaDocumento5 páginasRentas de 1ra CategoriaSami Celia Tintaya PajsiAún no hay calificaciones

- Resumen de ContabilidadDocumento1 páginaResumen de Contabilidadomar perezAún no hay calificaciones

- Niif 16 - Grupo2Documento22 páginasNiif 16 - Grupo2marlonggcondeAún no hay calificaciones

- Categorías RentaDocumento3 páginasCategorías Rentas5mrjkbq4kAún no hay calificaciones

- 1° Ir - SunatDocumento9 páginas1° Ir - SunatMelissa EncisoAún no hay calificaciones

- Sunat - Impuesto A La Renta Por CategoriasDocumento49 páginasSunat - Impuesto A La Renta Por CategoriaspatriciaAún no hay calificaciones

- 1ra CategoriaDocumento11 páginas1ra CategoriaNatalyBanegasAún no hay calificaciones

- Tipos de Renta y Quienes La ComprendenDocumento35 páginasTipos de Renta y Quienes La ComprendenCarlos Cabrera AristaAún no hay calificaciones

- Rentas de 1ra CategoriaDocumento5 páginasRentas de 1ra CategoriaSami Celia Tintaya PajsiAún no hay calificaciones

- Auditoria Clase 2pDocumento53 páginasAuditoria Clase 2pSaida MercedesAún no hay calificaciones

- Semana 05 - Practica de Costos Por Ordenes111Documento9 páginasSemana 05 - Practica de Costos Por Ordenes111Sami Celia Tintaya PajsiAún no hay calificaciones

- Ejercicios de Rentas de 2da CategoriaDocumento1 páginaEjercicios de Rentas de 2da CategoriaSami Celia Tintaya PajsiAún no hay calificaciones

- Rentas de 2da CategoriaDocumento8 páginasRentas de 2da CategoriaSami Celia Tintaya PajsiAún no hay calificaciones

- Cajero BancarioDocumento2 páginasCajero BancarioSami Celia Tintaya Pajsi100% (1)

- EL SISTEMA TRIBUTARIO PERUANO - Material 2Documento9 páginasEL SISTEMA TRIBUTARIO PERUANO - Material 2Sami Celia Tintaya PajsiAún no hay calificaciones

- C16003 ContribucionEsSalud ONPDocumento9 páginasC16003 ContribucionEsSalud ONPRosmery ContrerasAún no hay calificaciones

- Costo Por ProcesoDocumento6 páginasCosto Por ProcesopedroAún no hay calificaciones

- Ae18 PDFDocumento507 páginasAe18 PDFJoel Carlos Ibañez Reyes100% (1)

- Sub ArrendamientoDocumento2 páginasSub ArrendamientoSami Celia Tintaya PajsiAún no hay calificaciones

- Principios Básicos AbogadosDocumento4 páginasPrincipios Básicos Abogadosalexvilla_salciAún no hay calificaciones

- EL SISTEMA TRIBUTARIO PERUANO - Material 2Documento9 páginasEL SISTEMA TRIBUTARIO PERUANO - Material 2Sami Celia Tintaya PajsiAún no hay calificaciones

- Ejercicios de Rentas de 2da CategoriaDocumento1 páginaEjercicios de Rentas de 2da CategoriaSami Celia Tintaya PajsiAún no hay calificaciones

- Diapos 2 I PDFDocumento66 páginasDiapos 2 I PDFAlexander ArhuiriAún no hay calificaciones

- Rentas de 2da CategoriaDocumento8 páginasRentas de 2da CategoriaSami Celia Tintaya PajsiAún no hay calificaciones

- EL TRIBUTO - Material 1Documento2 páginasEL TRIBUTO - Material 1Sami Celia Tintaya PajsiAún no hay calificaciones

- Ejercicios de Rentas de 5ta CategoriaDocumento1 páginaEjercicios de Rentas de 5ta CategoriaSami Celia Tintaya PajsiAún no hay calificaciones

- Ejercicios de Rentas de 4da CategoriaDocumento1 páginaEjercicios de Rentas de 4da CategoriaSami Celia Tintaya PajsiAún no hay calificaciones

- Ley Del Impuesto A La Renta Aele Edición Enero 2019Documento66 páginasLey Del Impuesto A La Renta Aele Edición Enero 2019Raquel Lopez100% (2)

- Responsabilidad Civil Por Daños en El Contrato de TrabajoDocumento82 páginasResponsabilidad Civil Por Daños en El Contrato de TrabajoGuilleAún no hay calificaciones

- SiatDocumento293 páginasSiatSami Celia Tintaya PajsiAún no hay calificaciones

- Tratamiento Laboral Gratificaciones Legales PDFDocumento10 páginasTratamiento Laboral Gratificaciones Legales PDFFlo Ga KikeAún no hay calificaciones

- 01° Registro de Inventario InicialDocumento1 página01° Registro de Inventario InicialSami Celia Tintaya PajsiAún no hay calificaciones

- 19 7Documento12 páginas19 7jesus quijanoAún no hay calificaciones

- Función Del AbogadoDocumento6 páginasFunción Del Abogadojose fernando gemio mamaniAún no hay calificaciones

- Preguntas SSOMADocumento110 páginasPreguntas SSOMACesar Mixer VillaAún no hay calificaciones

- Nic 18 Ingresos OrdinarioDocumento33 páginasNic 18 Ingresos OrdinarioSami Celia Tintaya PajsiAún no hay calificaciones

- Practica Auditoria FinancieraDocumento42 páginasPractica Auditoria FinancieraRodrigo RamosAún no hay calificaciones

- Ruiz Garcia - Jonathan Alejandro - S6A3Documento4 páginasRuiz Garcia - Jonathan Alejandro - S6A3Jonathan RuizAún no hay calificaciones

- Informe de Frijol Lual Julio 2021Documento2 páginasInforme de Frijol Lual Julio 2021abimaelrAún no hay calificaciones

- Resumen Historia Moderna Unidad 1 ADocumento82 páginasResumen Historia Moderna Unidad 1 AVicky CorradoAún no hay calificaciones

- Adaptación de La Comunicación Comercial Al Telemarketing - UnlockedDocumento49 páginasAdaptación de La Comunicación Comercial Al Telemarketing - Unlockedgoldcoast1973Aún no hay calificaciones

- Proceso de Gestion de Calidad de Una IPSDocumento6 páginasProceso de Gestion de Calidad de Una IPSClara Alejandra Prada UribeAún no hay calificaciones

- El Préstamo Con Interés-1Documento2 páginasEl Préstamo Con Interés-1Franchesca CruzAún no hay calificaciones

- Ejercicios Resueltos Sobre AmortizacionesDocumento5 páginasEjercicios Resueltos Sobre AmortizacionesJosé Luis Céspedes BenítezAún no hay calificaciones

- Estudio para El Mejoramiento Del Suelo Del Área de Crecimiento Urbanístico en El Municipio de La Jagua de IbiricoDocumento37 páginasEstudio para El Mejoramiento Del Suelo Del Área de Crecimiento Urbanístico en El Municipio de La Jagua de IbiricoEdward ZuletaAún no hay calificaciones

- 15 Seguridad Industrial-1Documento41 páginas15 Seguridad Industrial-1Karla NuñezAún no hay calificaciones

- Save Planet Yosave Planet 10Documento3161 páginasSave Planet Yosave Planet 10valentina buitragoAún no hay calificaciones

- Formulario de Información BásicaDocumento3 páginasFormulario de Información BásicaJordan Ruben Yela VeraAún no hay calificaciones

- El ReciclajeDocumento15 páginasEl ReciclajeCeleste Lizeth Perez CornejoAún no hay calificaciones

- Factura de Venta ArbitrosDocumento1 páginaFactura de Venta ArbitrossandroAún no hay calificaciones

- Organización PDFDocumento43 páginasOrganización PDFAbigail León InostrozaAún no hay calificaciones

- Evolucion de La Auditoría ForenseDocumento38 páginasEvolucion de La Auditoría Forensegerardo diazAún no hay calificaciones

- INVESTIGACIÓNDocumento9 páginasINVESTIGACIÓNERWIN JESUS MORALES CHAVEZAún no hay calificaciones

- Actividad 3Documento6 páginasActividad 3Maria Luisa RAMIREZ GUERREROAún no hay calificaciones

- Mapa Conceptual Estados FinancierosDocumento1 páginaMapa Conceptual Estados FinancierosSAMMYAún no hay calificaciones

- Financiación Alternativa - Caso PrácticoDocumento5 páginasFinanciación Alternativa - Caso PrácticoJhony Monzon100% (1)

- Barreras de La Comunicación EficazDocumento2 páginasBarreras de La Comunicación EficazMel MonroyAún no hay calificaciones

- Pax DLF P2 1Documento4 páginasPax DLF P2 1Daniela Gutierrez TAún no hay calificaciones

- Ensayo de Analisis de Conducta de CompraDocumento4 páginasEnsayo de Analisis de Conducta de CompraAurynnella Vanessa OjedaAún no hay calificaciones

- Contrato de Adidas Group Por Campaña2Documento3 páginasContrato de Adidas Group Por Campaña2Gonzalo RosasAún no hay calificaciones

- Ta3 - Grupo 8 (Relapasa)Documento11 páginasTa3 - Grupo 8 (Relapasa)Pamela Anhuaman SandovalAún no hay calificaciones

- Taller Refinanciacion de CreditosDocumento1 páginaTaller Refinanciacion de CreditosMeliza EstradaAún no hay calificaciones

- Capitulo 21Documento8 páginasCapitulo 21yaira yulieth veraAún no hay calificaciones

- Semana 13 Enamm Sin VideosDocumento31 páginasSemana 13 Enamm Sin VideosCledy Estefania Chavez MuniveAún no hay calificaciones

- Ati Descom SupervisionDocumento6 páginasAti Descom SupervisionArm GFAún no hay calificaciones

- Principales Actividades Economicas MayasDocumento6 páginasPrincipales Actividades Economicas MayasGio Gutièrrez46% (13)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- El mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasDe EverandEl mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasCalificación: 4.5 de 5 estrellas4.5/5 (26)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Negociar, ruta hacia el éxito: Estrategias y habilidades esencialesDe EverandNegociar, ruta hacia el éxito: Estrategias y habilidades esencialesCalificación: 4 de 5 estrellas4/5 (22)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)