También podría gustarte

- Gestión operativa de tesorería. ADGD0308De EverandGestión operativa de tesorería. ADGD0308Aún no hay calificaciones

- ACTIVIDADESDocumento18 páginasACTIVIDADESEdison EFAún no hay calificaciones

- Ensayo Maria RiveraDocumento3 páginasEnsayo Maria RiveraMARIA ALEXANDRA RIVERA ACOSTAAún no hay calificaciones

- ACTIVIDAD DE PRESUPUESTO SugeDocumento11 páginasACTIVIDAD DE PRESUPUESTO SugeEmilio Jose Perez SotoAún no hay calificaciones

- Principios de La Contabilidad IDocumento16 páginasPrincipios de La Contabilidad IKeyla GonzalezAún no hay calificaciones

- Contabilidades EspecialesDocumento18 páginasContabilidades EspecialesKaren CipagautaAún no hay calificaciones

- Resumenes Proceso ContableDocumento11 páginasResumenes Proceso ContableHeidi JuárezAún no hay calificaciones

- Fase 4 - Estados Financieros y Rubros - Laboratorio FinancieraDocumento8 páginasFase 4 - Estados Financieros y Rubros - Laboratorio FinancieraJhon ArredondoAún no hay calificaciones

- Segundo Avance Producto Integrador - SIAFDocumento14 páginasSegundo Avance Producto Integrador - SIAFMayra Garcia MendozaAún no hay calificaciones

- Auditoria Financiera ZoomDocumento81 páginasAuditoria Financiera ZoomJazmin ResendizAún no hay calificaciones

- ACTIVIDAD No 7 - Resumen Sobre Ciclo ContableDocumento5 páginasACTIVIDAD No 7 - Resumen Sobre Ciclo ContableGina Carolina Camero MedellinAún no hay calificaciones

- Actividad IndividualDocumento8 páginasActividad IndividualNohora JoyaAún no hay calificaciones

- Cuestionario CGCDocumento4 páginasCuestionario CGCMarleni BámacaAún no hay calificaciones

- Contabilidad GubernamentalDocumento18 páginasContabilidad GubernamentalSaritaLaFlakitaAún no hay calificaciones

- Tema 1 Teoria Básica de La ContabilidadDocumento7 páginasTema 1 Teoria Básica de La ContabilidadKenia Tepas LapaAún no hay calificaciones

- Contabilidad I Unidad II-1Documento17 páginasContabilidad I Unidad II-1Maria Lourdez Flores BahenaAún no hay calificaciones

- Ejercicios ResueltosDocumento10 páginasEjercicios ResueltosLuis Jorge Ayala Ramirez0% (2)

- CUESTIONARIO Procesamientos de Datos ElectrónicosDocumento14 páginasCUESTIONARIO Procesamientos de Datos ElectrónicosEdith LopezAún no hay calificaciones

- Estados FinancierosDocumento10 páginasEstados FinancierosMONICA CECILIA CITARELLAAún no hay calificaciones

- Avance Del TrabajoDocumento17 páginasAvance Del TrabajoMayra Garcia MendozaAún no hay calificaciones

- Auditoria y Dictamen 1Documento26 páginasAuditoria y Dictamen 1profeuniverAún no hay calificaciones

- Capacitación Hallazgos y EmpalmeDocumento178 páginasCapacitación Hallazgos y EmpalmesarliAún no hay calificaciones

- Cuestionario de Auditorìa IIIDocumento7 páginasCuestionario de Auditorìa IIIyenny guzmanAún no hay calificaciones

- Sopa de Letras 30 PalabrasDocumento9 páginasSopa de Letras 30 PalabrasDani CalderónAún no hay calificaciones

- Contabilidad GubernamentalDocumento8 páginasContabilidad GubernamentalJackson ObregonAún no hay calificaciones

- Actividad N°3Documento5 páginasActividad N°3Laura Tatiana Garcia JimenezAún no hay calificaciones

- 3Documento106 páginas3Evelyn Morales Cooral100% (1)

- Microsoft Word - MODULO 1. Base NormativaDocumento11 páginasMicrosoft Word - MODULO 1. Base Normativamagnoconforme0102Aún no hay calificaciones

- CONAC - EQUIPO 02 Ramirez Diaz Perla RubiDocumento45 páginasCONAC - EQUIPO 02 Ramirez Diaz Perla RubiRubí RamírezAún no hay calificaciones

- Cuestionario de TENDENDIASDocumento4 páginasCuestionario de TENDENDIASClaudia RiveraAún no hay calificaciones

- Segunda Entrega de Revisoria FiscalDocumento4 páginasSegunda Entrega de Revisoria FiscalNina Polo Campo100% (1)

- Practica 1 Control Interno 2019 IIDocumento6 páginasPractica 1 Control Interno 2019 IIJesus Alberto Buendia PerezAún no hay calificaciones

- Articulos 1178Documento4 páginasArticulos 1178Sergio Q. JimenezAún no hay calificaciones

- Normalización y Regulación de La Contabilidad PúblicaDocumento3 páginasNormalización y Regulación de La Contabilidad PúblicaMartín Elias RodriguezAún no hay calificaciones

- Trabajo Semana 4 - Ponce - Soto - MartinezDocumento9 páginasTrabajo Semana 4 - Ponce - Soto - MartinezLuis BravoAún no hay calificaciones

- CUESTIONARIO 2do. PARCIAL 2021Documento14 páginasCUESTIONARIO 2do. PARCIAL 2021Samanda MonroyAún no hay calificaciones

- Apuntes Contabilidad I IsesDocumento46 páginasApuntes Contabilidad I IsesRodrigo AguilarAún no hay calificaciones

- Glosario de Auditoria FiscalDocumento4 páginasGlosario de Auditoria FiscalYalaska MendezAún no hay calificaciones

- Norma de ConfiabilidadDocumento27 páginasNorma de ConfiabilidadMiguel QuisbertAún no hay calificaciones

- Semana I Unidad Iii Derecho AdministrativoDocumento26 páginasSemana I Unidad Iii Derecho AdministrativoYASMIN DE LEÓNAún no hay calificaciones

- Wa0024Documento21 páginasWa0024Marioly Flores MuñozAún no hay calificaciones

- PRACTICA No 2 UNIDAD I, Yanilkis OrtizDocumento7 páginasPRACTICA No 2 UNIDAD I, Yanilkis OrtizyanilkisnicaurisAún no hay calificaciones

- Actividad de Contabilidad GubernamentalDocumento10 páginasActividad de Contabilidad GubernamentalEduardo Andree Lopez HidalgoAún no hay calificaciones

- Auditoria 2 Tarea 1Documento7 páginasAuditoria 2 Tarea 1Laura Tavárez RosarioAún no hay calificaciones

- Parcial Contabilidad GubernamentalDocumento8 páginasParcial Contabilidad GubernamentalASOCIACION DE RECICLADORES ASORESAún no hay calificaciones

- Actividad 5 Taller ContableDocumento23 páginasActividad 5 Taller ContableMaria GarciaAún no hay calificaciones

- Glosario de GubernamentalDocumento23 páginasGlosario de GubernamentalPao Ruiz100% (1)

- Marco Conceptual para La Información FinancieraDocumento11 páginasMarco Conceptual para La Información FinancieraFederico PérezAún no hay calificaciones

- Sistema de Contabilidad IntegradaDocumento8 páginasSistema de Contabilidad Integradaoscar garciaAún no hay calificaciones

- Relacion de Las Nic, Nia y NiifDocumento10 páginasRelacion de Las Nic, Nia y NiifJULIETA CORDEROAún no hay calificaciones

- Tema 7-8 Audit InternDocumento7 páginasTema 7-8 Audit InternPatria EncarnacionAún no hay calificaciones

- Actividad 9 Contaduria PublicaDocumento9 páginasActividad 9 Contaduria Publicajessica garcia100% (3)

- Normas de Auditoria de ConfiabilidadDocumento30 páginasNormas de Auditoria de ConfiabilidadRoss LimAún no hay calificaciones

- Concepto de Auditoría Unidad 1Documento4 páginasConcepto de Auditoría Unidad 1Erick GonzalezAún no hay calificaciones

- Cuestionario GubernamentalDocumento5 páginasCuestionario GubernamentalSantiago PintoAún no hay calificaciones

- LecturasDocumento6 páginasLecturasalexandermedinachoqueAún no hay calificaciones

- Repaso de ContraloriaDocumento6 páginasRepaso de ContraloriaEzequiel Toribio MartinezAún no hay calificaciones

- Texto Del Trabajo Auditoria FiscalDocumento26 páginasTexto Del Trabajo Auditoria FiscalOscar FrancoAún no hay calificaciones

- Cuestionario Contabilidad GubernamentalDocumento6 páginasCuestionario Contabilidad GubernamentalRaquel ComanAún no hay calificaciones

- ENSAYO TEORIAS Y METAFORAS SOBRE EL DESARROLLO TERRITORIAL GrupoDocumento11 páginasENSAYO TEORIAS Y METAFORAS SOBRE EL DESARROLLO TERRITORIAL GrupoYamila peñaAún no hay calificaciones

- HABILIDADES GERENCIALES - Apt San VicenteDocumento19 páginasHABILIDADES GERENCIALES - Apt San VicenteYamila peñaAún no hay calificaciones

- Mapa Mental ParsonsDocumento1 páginaMapa Mental ParsonsYamila peñaAún no hay calificaciones

- Ensayo MafeDocumento2 páginasEnsayo MafeYamila peñaAún no hay calificaciones

- Preguntas Frecuentes ASMETDocumento4 páginasPreguntas Frecuentes ASMETYamila peñaAún no hay calificaciones

- Comunicacion Interpersonal y Grupal ASERTIVADocumento12 páginasComunicacion Interpersonal y Grupal ASERTIVAYamila peñaAún no hay calificaciones

- Inteligencia Emocional ESAPDocumento25 páginasInteligencia Emocional ESAPYamila peñaAún no hay calificaciones

- Bibliografia Yami Sem InvetDocumento58 páginasBibliografia Yami Sem InvetYamila peñaAún no hay calificaciones

- Region Administrativa y de Planeacion Rap-EDocumento3 páginasRegion Administrativa y de Planeacion Rap-EYamila peñaAún no hay calificaciones

- Estudio Comparativo Sobre La Aplicación de PPDocumento136 páginasEstudio Comparativo Sobre La Aplicación de PPYamila peñaAún no hay calificaciones

- ENSAYO PROBLEMAS DE DESARROLLO EN LA REGION Yadi, AlejaDocumento4 páginasENSAYO PROBLEMAS DE DESARROLLO EN LA REGION Yadi, AlejaYamila peñaAún no hay calificaciones

- Provision de Los Empleos Exp 1Documento23 páginasProvision de Los Empleos Exp 1Yamila peñaAún no hay calificaciones

- Ficha Ebi MgaDocumento36 páginasFicha Ebi MgaYamila peñaAún no hay calificaciones

- Conceptos y Enfoques de La GeopoliticaDocumento4 páginasConceptos y Enfoques de La GeopoliticaYamila peña100% (1)

- CITAS TEXTUALES Yamila PeñaDocumento13 páginasCITAS TEXTUALES Yamila Peñaandres nolberto salazar onatraAún no hay calificaciones

- Plan de Gobierno DeforestacionDocumento75 páginasPlan de Gobierno DeforestacionYamila peñaAún no hay calificaciones

- 1 - Gobierno - y - Politica - Publica (Colombia) PDFDocumento166 páginas1 - Gobierno - y - Politica - Publica (Colombia) PDFMiguel Angel Novoa GálvezAún no hay calificaciones

- Caso 3 Unidad 5 Gerencia Del Talento HumanoDocumento2 páginasCaso 3 Unidad 5 Gerencia Del Talento HumanoYamila peñaAún no hay calificaciones

- ACTIVIDAD 3 CONFLICTOS LOCALES E INTERNACIONALES OkDocumento5 páginasACTIVIDAD 3 CONFLICTOS LOCALES E INTERNACIONALES OkYamila peñaAún no hay calificaciones

- Ficha - Proyecto LA COGOBERNANZA EN LA REGIÓN CENTRAL DE COLOMBIADocumento38 páginasFicha - Proyecto LA COGOBERNANZA EN LA REGIÓN CENTRAL DE COLOMBIAYamila peñaAún no hay calificaciones

- Marco Conceptual de La Planificacion Exp Unidad 2Documento12 páginasMarco Conceptual de La Planificacion Exp Unidad 2Yamila peñaAún no hay calificaciones

- Monitoreo Deforestación 2019: Resultados deDocumento16 páginasMonitoreo Deforestación 2019: Resultados dejohn alejandro quinteroAún no hay calificaciones

- Mapa Conceptual Unida 1Documento1 páginaMapa Conceptual Unida 1Yamila peña100% (1)

- Paracticas agroforestaLES ALEXANDERDocumento82 páginasParacticas agroforestaLES ALEXANDERYamila peñaAún no hay calificaciones

- Proyecto - Patrimonio - Natural-WORD MANCHOLDocumento40 páginasProyecto - Patrimonio - Natural-WORD MANCHOLYamila peñaAún no hay calificaciones

- Unidad 1 Fundamentos Conceptuales P.PDocumento7 páginasUnidad 1 Fundamentos Conceptuales P.PYamila peñaAún no hay calificaciones

- Lineamientos Politica PresupuetalDocumento14 páginasLineamientos Politica PresupuetalYamila peñaAún no hay calificaciones

- Ley SAFIDocumento34 páginasLey SAFIGerman RodriguezAún no hay calificaciones

- Mapa Conceptual Unidad 2 AlejaDocumento1 páginaMapa Conceptual Unidad 2 AlejaYamila peñaAún no hay calificaciones

- PDF U1 SacDocumento32 páginasPDF U1 SacAngieAún no hay calificaciones

- Alessandra Rivas - Curriculum (1) - Alessandra Rivas QuijaiteDocumento1 páginaAlessandra Rivas - Curriculum (1) - Alessandra Rivas QuijaiteRichard BrownAún no hay calificaciones

- FISCALIADocumento4 páginasFISCALIAKarinaAún no hay calificaciones

- Subtool - Manual de Usuario (Proveedor) - v3 Con Cambios VFDocumento39 páginasSubtool - Manual de Usuario (Proveedor) - v3 Con Cambios VFHUGO DIAZAún no hay calificaciones

- MATRIZ DE DIAGNOSTICO EFE y EFIDocumento24 páginasMATRIZ DE DIAGNOSTICO EFE y EFIAlejandro CastañedaAún no hay calificaciones

- Monografia Ciencias PoliticasDocumento31 páginasMonografia Ciencias PoliticasAbel Raul TorresAún no hay calificaciones

- Resumen Caso MarriotDocumento2 páginasResumen Caso MarriotpamelafloresarroyoAún no hay calificaciones

- Enunciados Matemáticas FinancieraDocumento12 páginasEnunciados Matemáticas FinancieraEstuardo1991Aún no hay calificaciones

- Grande Abundis Diana Edithdel 2023-03-16 Al 2023-03-31Documento1 páginaGrande Abundis Diana Edithdel 2023-03-16 Al 2023-03-31Marichuy AlejandroAún no hay calificaciones

- Ideas DisruptivasDocumento12 páginasIdeas DisruptivasJackeline Luz Espino MitmaAún no hay calificaciones

- Ejercicio Resuelto Tarkin Ing Econ Ii 1Documento21 páginasEjercicio Resuelto Tarkin Ing Econ Ii 1Miguel SánchezAún no hay calificaciones

- Semana 8 MicroeconomiaDocumento58 páginasSemana 8 MicroeconomiaJose Adan Aguilar Alvarez100% (3)

- A1 - Administración Estratégica de La Cadena de ValorDocumento2 páginasA1 - Administración Estratégica de La Cadena de ValorWarehouse Kavak100% (2)

- Trabajo - Portafolio BancarioDocumento20 páginasTrabajo - Portafolio BancarioYaisirys Toro RuizAún no hay calificaciones

- Concentrados de FrutasDocumento10 páginasConcentrados de FrutasScaniaAún no hay calificaciones

- Instrumento de Evaluación 4 BDocumento2 páginasInstrumento de Evaluación 4 BAnonymous lDPzCfAún no hay calificaciones

- Rosalinda Martinez PlaneacionDocumento8 páginasRosalinda Martinez PlaneacionCarlos Andrés Gonzalez MontoyaAún no hay calificaciones

- 4 Guia Lab-5-Soldadura-2022-2Documento4 páginas4 Guia Lab-5-Soldadura-2022-2Ariana De La CruzAún no hay calificaciones

- Como Es Una Empresa Centrada en El ClienteDocumento1 páginaComo Es Una Empresa Centrada en El ClienteCasa Del GolfoAún no hay calificaciones

- Caso de Rediseño Taller de Automoviles EjercicioDocumento2 páginasCaso de Rediseño Taller de Automoviles EjercicioRoko JavitoAún no hay calificaciones

- Foro Herramientas en SaludDocumento2 páginasForo Herramientas en SaludLaura Santana100% (1)

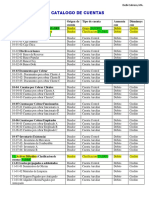

- Análisis Del Catálogo de CuentasDocumento6 páginasAnálisis Del Catálogo de Cuentasjean carlosAún no hay calificaciones

- Deficiencias en La Industria de La Construccion en El PerúDocumento3 páginasDeficiencias en La Industria de La Construccion en El PerúMarviin Mariiños QuiispeAún no hay calificaciones

- Diagnostico Empresarial Segunda EntregaDocumento19 páginasDiagnostico Empresarial Segunda EntregaJohana Buitrago MolanoAún no hay calificaciones

- Analisis Del Sector Interno y Externo de Gres Caribe SDocumento6 páginasAnalisis Del Sector Interno y Externo de Gres Caribe SJohn Edward Jaramilo UsugaAún no hay calificaciones

- Preguntas Examen FinancieraDocumento2 páginasPreguntas Examen FinancieraJ Diego EspitiaAún no hay calificaciones

- Administración de Una Empresa Privada BIMBODocumento19 páginasAdministración de Una Empresa Privada BIMBORoxana GarcíaAún no hay calificaciones

- Ecoeficiencia InstitucionalDocumento44 páginasEcoeficiencia InstitucionalAdriana Celia Figueroa ValdiviaAún no hay calificaciones

- 10.TEXTILES RIOTEX Pasos para La Elaboracion de Un FlujogramaDocumento13 páginas10.TEXTILES RIOTEX Pasos para La Elaboracion de Un FlujogramaMyrian NacedAún no hay calificaciones

- Perfil Clientes Nuevo P NaturalDocumento2 páginasPerfil Clientes Nuevo P NaturalRonmel Ariel López RamírezAún no hay calificaciones

- Tesis Produccion de YogurtDocumento257 páginasTesis Produccion de YogurtChávezAún no hay calificaciones