También podría gustarte

- Historia Del Derecho FiscalDocumento3 páginasHistoria Del Derecho FiscalSantiago Uribe CortesAún no hay calificaciones

- Cuestionario de Derecho Fiscal MexicanoDocumento11 páginasCuestionario de Derecho Fiscal MexicanoJosé C100% (3)

- Análisis Del Sistema Tributario de La Republica DominicanaDocumento16 páginasAnálisis Del Sistema Tributario de La Republica Dominicanamercy0% (1)

- Actividad 3 Principios Del Derecho Internacional Americano.Documento2 páginasActividad 3 Principios Del Derecho Internacional Americano.Solución Digital100% (3)

- JUAN MARIO LIC - ARQUITECTURA@Cedula-ProfesionalDocumento4 páginasJUAN MARIO LIC - ARQUITECTURA@Cedula-ProfesionalJuan Carlos Pérez CruzAún no hay calificaciones

- Auto Admisorio de Contestación de DemandaDocumento2 páginasAuto Admisorio de Contestación de DemandaJIMENA DYAN GALAVIZ MONTESAún no hay calificaciones

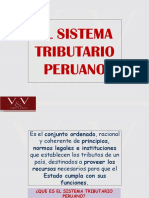

- Sistema Tributario PeruanoDocumento32 páginasSistema Tributario PeruanoMilagros Selene Ninaquispe ArboledaAún no hay calificaciones

- UNIDAD 1. Generalidades Sobre Los ImpuestosDocumento7 páginasUNIDAD 1. Generalidades Sobre Los ImpuestosRhandolphy Antigua SanchezAún no hay calificaciones

- 1era DiapositivaDocumento13 páginas1era DiapositivaRicardo HernandezAún no hay calificaciones

- Material Guia TRIBUTACION INTERNACIONAL - Electiva 2 - 1er Sem2019Documento11 páginasMaterial Guia TRIBUTACION INTERNACIONAL - Electiva 2 - 1er Sem2019Lady Bermudez WalterosAún no hay calificaciones

- Derecho TributarioDocumento4 páginasDerecho Tributariothahiry delvalleAún no hay calificaciones

- Trabajo Retencion en La FuenteDocumento12 páginasTrabajo Retencion en La FuenteGustavo PayaresAún no hay calificaciones

- Fundamentos Del Derecho Tributario en La Republica de ColombiaDocumento8 páginasFundamentos Del Derecho Tributario en La Republica de ColombiakarensanchezmAún no hay calificaciones

- Normatividad de Legislación TributariaDocumento27 páginasNormatividad de Legislación TributariaChristian Cordova PinedoAún no hay calificaciones

- Unidad I Derecho Tributario - AntecedentesDocumento12 páginasUnidad I Derecho Tributario - AntecedentesFranklin ArtigasAún no hay calificaciones

- Generalidades Del Derecho TributarioDocumento3 páginasGeneralidades Del Derecho TributarioJhasmany AyllónAún no hay calificaciones

- TAREA 1 Legislacion TributariaDocumento12 páginasTAREA 1 Legislacion TributariaGustavo DuranAún no hay calificaciones

- Curso Express Derecho TributarioDocumento41 páginasCurso Express Derecho TributarioCarlos Daniel RamirezAún no hay calificaciones

- Tarea de Tributacion OficialDocumento13 páginasTarea de Tributacion OficialAnderson C.VAún no hay calificaciones

- Tema 10Documento9 páginasTema 10Val AndradeAún no hay calificaciones

- Sistema Tributario PeruanoDocumento31 páginasSistema Tributario PeruanoFiorella Garay SantosAún no hay calificaciones

- Curso Propedeutico MI Erandeni 3Documento71 páginasCurso Propedeutico MI Erandeni 3Luvianka PartidaAún no hay calificaciones

- Modulo Completo-2023Documento96 páginasModulo Completo-2023Alejandro polancoAún no hay calificaciones

- Modulo Completo-2021-BDocumento41 páginasModulo Completo-2021-BAndres SilvaAún no hay calificaciones

- Derecho FiscalDocumento8 páginasDerecho Fiscalanyi perezAún no hay calificaciones

- Evolución y Los Principios Constitucionales de Los Tributos en ColombiaDocumento7 páginasEvolución y Los Principios Constitucionales de Los Tributos en ColombiaLiinaa MarcelaAún no hay calificaciones

- Estrategias-Fiscales-Derecho FinancieroDocumento14 páginasEstrategias-Fiscales-Derecho FinancieroELOISAAún no hay calificaciones

- Historia y Origen Delos Impuestos en Colombia y Su Clasificacion B-2020Documento39 páginasHistoria y Origen Delos Impuestos en Colombia y Su Clasificacion B-2020KAREN STEFANY GOMEZ FLORIANAún no hay calificaciones

- Resumen TributarioDocumento29 páginasResumen TributarioYudy RamosAún no hay calificaciones

- Derecho FinanciereoDocumento11 páginasDerecho Financiereoezequiel perezAún no hay calificaciones

- Derecho Tributario TA1Documento13 páginasDerecho Tributario TA1Daniela Dajhana Pérez AldanaAún no hay calificaciones

- Resumen 1er ExamenDocumento13 páginasResumen 1er ExamenlunaAún no hay calificaciones

- Redacta Un ConceptoDocumento3 páginasRedacta Un ConceptoBrandon CordovaAún no hay calificaciones

- INFOGRAFÍADocumento2 páginasINFOGRAFÍAshirley tatiana gutierrez ocsa100% (1)

- Informe Aud. ImpositivaDocumento3 páginasInforme Aud. ImpositivaDiana LlRojasAún no hay calificaciones

- Derecho TributarioDocumento74 páginasDerecho TributarioFlor Carmela Gutierrez PoloAún no hay calificaciones

- Derecho TributarioDocumento60 páginasDerecho TributarioFlor Carmela Gutierrez PoloAún no hay calificaciones

- Practica Final de Sistema Tributario DominicanoDocumento32 páginasPractica Final de Sistema Tributario DominicanopamelaAún no hay calificaciones

- Tributos Sesión UnoDocumento40 páginasTributos Sesión UnomarkoAún no hay calificaciones

- Derecho Financiero, Tributo, Origen, Concepto Caranteristicas Noveno 2018Documento5 páginasDerecho Financiero, Tributo, Origen, Concepto Caranteristicas Noveno 2018oficinalux64Aún no hay calificaciones

- D Tributario Primer ParcialDocumento18 páginasD Tributario Primer ParcialAllan Renand Guevara HernándezAún no hay calificaciones

- Balderas & Martinez (2012) Nociones Del Sistema Tributario Mexicano PDFDocumento4 páginasBalderas & Martinez (2012) Nociones Del Sistema Tributario Mexicano PDFYerel Vásquez CernaAún no hay calificaciones

- Derecho Tributario y La Doctrina General Del Impuesto Finanzas e Impuesto Sec. B Oscar Lopez 14317018Documento113 páginasDerecho Tributario y La Doctrina General Del Impuesto Finanzas e Impuesto Sec. B Oscar Lopez 14317018aveledo1360% (5)

- Seminario Sistema Tributario Colombiano - Actividad de Aprendizaje Unidad 1Documento8 páginasSeminario Sistema Tributario Colombiano - Actividad de Aprendizaje Unidad 1Leydi RuizAún no hay calificaciones

- Fundamentación TributariaDocumento64 páginasFundamentación TributariaLuis Miguel De la CerdaAún no hay calificaciones

- Poder Tributario - Leysi Yurani Mosquera Minotta PDFDocumento2 páginasPoder Tributario - Leysi Yurani Mosquera Minotta PDFLeysi Yura MosqueraAún no hay calificaciones

- Evasión TributariaDocumento61 páginasEvasión TributariaGraceAún no hay calificaciones

- Manual Estrategias Fiscales 2023Documento26 páginasManual Estrategias Fiscales 2023Alany GonzalezAún no hay calificaciones

- Introducción Al Derecho TributarioDocumento8 páginasIntroducción Al Derecho TributarioSebastian Amaya VillarrealAún no hay calificaciones

- Unidad 1 - TributarioDocumento12 páginasUnidad 1 - TributarioJohanna Andrea DE CASTRO SALASAún no hay calificaciones

- Manual de Estrategias FiscDocumento27 páginasManual de Estrategias FiscDani MadrigalAún no hay calificaciones

- CDM23-6114898 TematizaciónDocumento5 páginasCDM23-6114898 TematizaciónMardoqueo Lemus Alvarado MaynorAún no hay calificaciones

- Poder TributarioDocumento22 páginasPoder TributarioHector JOAún no hay calificaciones

- Manual de Estrategias Fisc 2Documento14 páginasManual de Estrategias Fisc 2Gladis LeivaAún no hay calificaciones

- Unidad 6Documento45 páginasUnidad 6saraAún no hay calificaciones

- U1 Introducción Al Principio TributarioDocumento6 páginasU1 Introducción Al Principio TributarioEngel MezaAún no hay calificaciones

- Recurso EDA4 Actividad3Documento9 páginasRecurso EDA4 Actividad3Alessandro DiazAún no hay calificaciones

- Legislación TributariaDocumento7 páginasLegislación TributariaLuis Eduardo Quintero FernandezAún no hay calificaciones

- Derecho Fiscal (2° Material)Documento27 páginasDerecho Fiscal (2° Material)solAún no hay calificaciones

- Tributos 13-03-2021.Documento3 páginasTributos 13-03-2021.Jennifer AlbinoAún no hay calificaciones

- Las tasas y los precios públicos en el servicio de acueducto en EspañaDe EverandLas tasas y los precios públicos en el servicio de acueducto en EspañaAún no hay calificaciones

- Executive-Summary-Spanish DFIDocumento23 páginasExecutive-Summary-Spanish DFIjackeline.mazariegosAún no hay calificaciones

- Masterglenium 3400 - Ficha TécnicaDocumento3 páginasMasterglenium 3400 - Ficha TécnicaPERLAAún no hay calificaciones

- Practica No.1 Ciclo Contable - Empresa de Servicios - Nov2020 - Jonathan ArcentalesDocumento18 páginasPractica No.1 Ciclo Contable - Empresa de Servicios - Nov2020 - Jonathan ArcentalesSilvia PalloAún no hay calificaciones

- Resumen 3er Parcial DerechoDocumento7 páginasResumen 3er Parcial DerechoMaira NoyaAún no hay calificaciones

- ContratoDocumento2 páginasContratoCristian RodriguezAún no hay calificaciones

- Carta Apertura Cuenta DetraccionDocumento1 páginaCarta Apertura Cuenta DetraccionMilady Judith Machaca JancoAún no hay calificaciones

- AlvercaDocumento8 páginasAlvercaAngelica Johanna ChulcaAún no hay calificaciones

- Registro de MarcaDocumento2 páginasRegistro de MarcayesicaAún no hay calificaciones

- Contrato Transaccion y Desistiniento Accidente de VehiculoDocumento4 páginasContrato Transaccion y Desistiniento Accidente de VehiculoSandra BordaAún no hay calificaciones

- Caámara MatimbaDocumento9 páginasCaámara MatimbaDiego Eduardo Jaimes MorenoAún no hay calificaciones

- SC2021 - Un13 - Subsistema Activos FijosDocumento43 páginasSC2021 - Un13 - Subsistema Activos FijosSergio DusickaAún no hay calificaciones

- Celex 02011L0083-20220528 Es TXTDocumento32 páginasCelex 02011L0083-20220528 Es TXTsopor,es painAún no hay calificaciones

- Sentencia 1 Juzgado Laboral de SantiagoDocumento19 páginasSentencia 1 Juzgado Laboral de SantiagoV & T ABOGADOSAún no hay calificaciones

- FSD - Formularios de Sucesiones y Donaciones 3Documento1 páginaFSD - Formularios de Sucesiones y Donaciones 3IsabellaAún no hay calificaciones

- Recusación MAHIQUES / Comunicado Difundido Por La Querella Mayoritaria de La Causa de Espionaje Sobre Familiares de La Tripulación Del ARA San JuanDocumento3 páginasRecusación MAHIQUES / Comunicado Difundido Por La Querella Mayoritaria de La Causa de Espionaje Sobre Familiares de La Tripulación Del ARA San JuanDpintosAún no hay calificaciones

- Contrato de EdiciónDocumento10 páginasContrato de EdiciónaldoAún no hay calificaciones

- Informativo Juridico Diciembre 2019 VFDocumento42 páginasInformativo Juridico Diciembre 2019 VFSebastian AcevedoAún no hay calificaciones

- Diferencias Entre CNPP y La Ley Nacional de Justicia Pena para AdolescentesDocumento1 páginaDiferencias Entre CNPP y La Ley Nacional de Justicia Pena para AdolescentesIridiana HerCorAún no hay calificaciones

- No Procede Prórroga de La Investigación Preliminar Cuando El Plazo Ha Vencido (Doctrina Jurisprudencial) (Casación 134-2012, Áncash) - Legis - PeDocumento6 páginasNo Procede Prórroga de La Investigación Preliminar Cuando El Plazo Ha Vencido (Doctrina Jurisprudencial) (Casación 134-2012, Áncash) - Legis - PeWILLIAMS TORRES REYESAún no hay calificaciones

- Accion de Cumplimiento Red Salud San MiguelDocumento2 páginasAccion de Cumplimiento Red Salud San MiguelOscar Lozano RodríguezAún no hay calificaciones

- Expediente de Informacion Ad Perpetuam y Rectificacion - Grupo#2Documento29 páginasExpediente de Informacion Ad Perpetuam y Rectificacion - Grupo#2michaelmejia2445Aún no hay calificaciones

- PATRIMONIODocumento4 páginasPATRIMONIOalfycdAún no hay calificaciones

- Bases Integradas AS Bienes 20220322 202830 342Documento54 páginasBases Integradas AS Bienes 20220322 202830 342Natividad Peralta HuaynaAún no hay calificaciones

- Estado de Derecho InternacionalDocumento6 páginasEstado de Derecho InternacionalAlison HoranAún no hay calificaciones

- Taller Uno Segundo Corte. La Ética Empresarial Y ProfesionalDocumento11 páginasTaller Uno Segundo Corte. La Ética Empresarial Y ProfesionalPaula Andrea Betancour GonzalezAún no hay calificaciones

- Bases - Cas 042 - 2023 - Analista en Inspeccion JZ La LibertadrrrrrrDocumento19 páginasBases - Cas 042 - 2023 - Analista en Inspeccion JZ La LibertadrrrrrrKevin FloresAún no hay calificaciones

- Instructivo Visita Al Entorno Familiar y SocialDocumento4 páginasInstructivo Visita Al Entorno Familiar y SocialMiguel AmazoAún no hay calificaciones