Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Libro Contabilidad Financiera Basica

Cargado por

Sebastian GuerraDescripción original:

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Libro Contabilidad Financiera Basica

Cargado por

Sebastian GuerraCopyright:

Formatos disponibles

TALLER DE CONTABILIDAD FINANCIERA BASICA

OBJETIVO DEL RAMO

Desarrollar en los alumnos la capacidad de aplicar y resolver problemas contables,

aplicando los principios y mecanismos sobre los que descansa la contabilidad.

Aplicar la contabilidad como una herramienta fundamental para la operación

admistrativa, la cual le permite registrar en función del dinero, toda acción empresarial.

Capacitar al alumno, para que este pueda conocer, comprender, registrar y aplicar sus

conocimientos en la contabilidad empresarial.

RESEÑA HISTÓRICA

A partir del momento que el desarrollo social del hombre permitió la formación de

civilizaciones en las cuales se intercambiaban bienes, apareció la necesidad de ir

anotando estos hechos con fines elementales.

Los fenicios, egipcios, griegos, romanos. Etc., contaban con sistemas de registro de los

hechos económicos que podemos como incipientes métodos contables.

Más adelante, en la edad media, se perfeccionaron sistemas más uniformes. Sin

embargo donde podemos decir que realmente nació la contabilidad, fue en Italia y

correspondió a Fray Lucas Pacciolo, monje franciscano (1942), el merito de haber

comprendido y dado a conocer el sistema en que. Hasta hoy, se basa la contabilidad:

La Partida Doble.

DEFINICIÓN DE CONTABILIDAD

Es la ciencia que trata de la formación y control de hechos económicos y financieros,

procurando los medios de organización y administración más adecuados para llevar

cuenta clara y exacta de las operaciones que se realizan y sus resultados donde tiene

como objetivo:

Información: Esta debe registrar todas las operaciones dentro de una empresa, de

modo poder proporcionar a los administradores elementos de juicio para una buena

decisión.

Control: Aquí se obtiene toda la información de la contabilidad ante hechos ya

ocurridos.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 1

IMPORTANCIA DE LA CONTABILIDAD

La contabilidad es de gran importancia porque todas las empresas tienen la necesidad

de llevar un control de sus negociaciones mercantiles y financieras. Así obtendrá mayor

productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios

aportados por la contabilidad son imprescindibles para obtener información de carácter

legal.

LA ACTIVIDAD ECONOMICA

Son todos los procesos que tienen lugar para la obtención de productos, bienes y/o

servicios destinados a cubrir necesidades y deseos en una sociedad en particular.

Para la economía y las finanzas, una actividad es cualquier proceso que ocurre de

manera organizada con el fin último de generar productos, o también bienes y servicios,

que en un contexto dado contribuirán al progreso económico de un grupo, sociedad o

nación.

Las actividades económicas tienen el propósito de cubrir las necesidades humanas a

partir del trabajo sobre los recursos disponibles en el planeta y, en ese sentido,

contemplan un criterio no sólo económico y empresarial, sino también social y

ambiental en la toma de decisiones.

Toda actividad que se precie de tal puede y debe ser segmentada en fases de

producción (entendida como aquella que opera sobre la materia prima para el desarrollo

de cierto producto o bien), distribución (en términos de colocación de los productos en

distintos puntos geográficos de la sociedad al alcance del consumidor) y consumo (es

decir, la apropiación del bien por parte de un individuo o entidad).

Actividades económicas típicas en los distintos países del mundo son la agricultura y la

ganadería, pero también la industria, el comercio, las comunicaciones, la investigación

científica y casi cualquier actividad que involucre la producción de un bien a cambio de

una devolución monetaria o de otro tipo.

Dentro de estas actividades, se considera sector primario al que comprende las

actividades que se ocupan de obtener alimentos y materias primas del medio natural;

sector secundario al que trabaja sobre las materias primas en ámbitos industriales; y

terciario al que agrupa a los servicios de los cuales dispone una sociedad. En las

economías más avanzadas el sector terciario suele ganar lugar por sobre el primario, el

cual es predominante en economías en vías de desarrollo.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 2

CLASIFICACION DE LOS TIPOS NECESIDADES, LOS TIPOS DE BIENES Y LOS

TIPOS DE CAPITAL

1. Tipos de Necesidades

NATURALES: Por ejemplo, comer.

Necesidades del

SOCIALES: Se tienen por vivir en sociedad;

Individuo

por ejemplo, celebrar las bodas.

Según de

COLECTIVAS: Parten del individuo y pasan a

quién surgen

Necesidades de ser de la sociedad; por ejemplo, el transporte.

la Sociedad PUBLICAS: Surgen de la misma sociedad;

por ejemplo, el orden público.

Necesidades vitales o PRIMARIAS: de ellas

depende la conservación de la vida; por

ejemplo, los alimentos.

Necesidades civilizadas o SECUNDARIAS:

Según su Naturaleza son las que tienden a aumentar el bienestar

del individuo y varían de unas épocas a otras

con el medio cultural, económico y social en

que se desenvuelven los individuos; por

ejemplo, el turismo.

2. Tipos de Bienes

1.- LIBRES: Son ilimitados en cantidad o muy

abundantes y no son propiedad de nadie. Un ejemplo

típico es el aire.

2.- ECONÓMICOS: Son escasos en cantidad en

Según su Carácter relación con los deseos que hay de ellos y son

apropiables.

3.- DE CAPITAL: No atienden directamente a las

necesidades humanas.

4.- DE CONSUMO: Para la satisfacción directa de

necesidades:

Según su Naturaleza a) DURABLES: permiten un uso prolongado.

b) NO DURABLES: Afectados directamente por el

transcurso del tiempo.

5.- INTERMEDIOS: Deben sufrir nuevas

transformaciones.

Según su Función

6.- FINALES: Ya han sufrido las transformaciones

necesarias para su uso o consumo.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 3

3. Tipos de Capital

- Capital Fijo: consiste en los instrumentos de

toda clase empleados en la producción, tales

como edificios y maquinaria. Su duración se

extiende sobre varios ciclos de la producción.

CAPITAL FÍSICO O REAL

- Capital Circulante: consiste en bienes en

proceso de preparación para el consumo,

básicamente materias primas y existencias en

almacén.

La educación, la formación profesional y la

experiencia y, en general, todo lo que contribuya a

CAPITAL HUMANO elevar la capacidad productiva de los seres

humanos.

Fondos disponibles para la compra de capital

CAPITAL FINANCIERO físico o activos financieros, como bonos o

acciones.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 4

LAS EMPRESAS

Una empresa es una organización con fines de lucro que otorga un servicio o bien a la

sociedad.

Desde el punto de vista de la economía, una empresa es la encargada de satisfacer las

demandas del mercado. Para lograr sus objetivos esta coordina el capital y el trabajo y

hace uso de materiales pasivos tales como tecnología, materias primas, etc.

CLASIFICACIÓN DE LAS EMPRESAS

Según su actividad, las empresas se clasifican en empresas de servicios, comerciales,

extractivas o industriales.

Según su dimensión, en microempresa, pequeña empresa, mediana empresa o gran

empresa.

Según su forma Jurídica, en empresas individuales, societarias o cooperativas.

1. Sociedad Anónima.

2. Sociedad de Responsabilidad Limitada.

3. Sociedad Colectiva.

4. Sociedad Comanditaria.

1.- La Sociedad Anónima: es la forma de organizarse por excelencia. Es una sociedad

capitalista, cuyas principales características son las siguientes:

- El capital está dividido en acciones que representan partes iguales del mismo y

otorga a su titular la condición de socio. Las acciones son negociables y de fácil

transmisión.

- El capital mínimo exigido para constituirse una sociedad anónima es de

10.000.000 de ptas., y se desembolsará, al menos el 25 por 100 por acción al

constituirse la sociedad.

- La responsabilidad está limitada por la aportación efectuada por cada socio.

- La gestión la decide la mayoría del capital.

- El número de socios es de tres como mínimo, sin que exista un máximo.

- Su objetivo e lucro.

2.- Sociedad de Responsabilidad Limitada: es una sociedad capitalista y su elemento

principal es el capital aportado por los socios.

Las características principales en este tipo de sociedad mercantil son las siguientes:

- El capital se divide en participaciones sociales iguales, acumulables e indivisibles

que no pueden incorporarse a títulos negociables ni denominarse acciones.

- El capital social mínimo es de 500.000 ptas., que serán desembolsadas en su

totalidad.

- La responsabilidad está limitada por la aportación efectuada.

- La gestión la decide la mayoría del capital.

- El número de socios no podrá se superior a 50 y no responderán personalmente

de las deudas sociales.

3.- Sociedad Colectiva: es una sociedad personalista dedicada a la explotación de una

industria mercantil. Sus características principales son:

- La aportación social fundamentalmente es el trabajo (aunque cabe el socio

industrial).

- Los socios responden con todos sus bienes particulares (presentes o futuros) de

las deudas de las sociedad.

- La gestión de la sociedad se encomienda a todos los socios. Cabe que los

socios pacten quién debe ser gestor.

- No existe limite máximo de socios y el mínimo es de dos.

- No existe mínimo legal de capital.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 5

4.- Sociedad Comanditaria: es una variedad de la sociedad de responsabilidad colectiva

y se caracteriza por ser la sociedad en que uno o varios sujetos aportan un capital

determinado al fondo común para estar a las resultas delas operaciones sociales

dirigidas exclusivamente por otros en nombre colectivo; es decir la sociedad

comanditaria cuenta con dos clases de socios:

a) Los socios comanditarios, que aportan capital exclusivamente y responden

limitadamente de las deudas sociales sólo con su aportación de capital.

b) Y los socios colectivos, que dirigen y gestionan la sociedad, aportan o no capital

y responden con todos sus bienes particulares de las deudas de las sociedad.

Según la titularidad del capital, en empresas públicas, estatales o mixtas.

Según el lugar donde actúan, las empresas se clasifican en empresas locales,

regionales, nacionales o multinacionales.

EL SISTEMA CONTABLE EN UNA EMPRESA

Un sistema contable en una Empresa, son todos aquellos elementos de información

contable y financiera que se relacionan entre sí, con el fin de apoyar la toma de

decisiones gerenciales de una empresa, de manera eficiente y oportuna; pero esta

información debe ser analizada, clasificada, registrada (Libros correspondientes: Diario,

mayor, Auxiliares, etc.) y resumida (Estados financieros), para que pueda llegar a un sin

número de usuarios finales que se vinculan con el negocio, desde los inversionistas o

dueños del negocio, hasta los clientes y el gobierno.

Por lo tanto, el sistema contable, debe ajustarse plenamente a las necesidades de la

empresa, considerando, el giro del negocio y su estrategia competitiva, que permita

estandarizar procesos, definir estructuras de costos y por ende, presentar una

información contable estandarizada que facilite su interpretación, una eficiente toma de

decisiones y que pueda procesarse para realizar los diferentes análisis financieros del

negocio.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 6

LA INFORMACION CONTABLE

La información en contabilidad debe permitir a los administradores del negocio

identificar, medir, clasificar, registrar, analizar y evaluar todas las operaciones y

actividades de la organización.

Las personas que tienen algún negocio en el cual presta servicios, tiene una empresa

de producción o realiza cualquier actividad de comercio deben llevar un registro

continuo de su actividad económica, es por ello que se hace necesario que se

implemente un tipo de lineamiento que le permita tener la información necesaria para la

evaluación de su entidad.

La información contable debe servir esencialmente para:

Conocer los recursos, obligaciones y resultados de las operaciones de la

empresa.

Apoyar a los usuarios de esta en la planeación, organización y administración de

la actividad empresarial.

Evaluar la gestión de los administradores.

Tomar decisiones de corto y largo plazo.

Establecer las obligaciones con el estado.

Fijar operaciones de control.

Evaluar el impacto social de la empresa.

La información contable debe tener cierto tipo de cualidades que satisfagan las

necesidades de los usuarios, esta debe ser comprensible, útil, clara, pertinente,

confiable, oportuna, neutral, verificable, comparable y debe representar fielmente los

hechos económicos de la empresa.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 7

OBJETIVOS BÁSICOS DE LA CONTABILIDAD

"El objetivo de la contabilidad es proveer información cuantitativa y oportuna en forma

estructurada y sistemática sobre las operaciones de una entidad, considerando los

eventos económicos que la afectan, para permitir a ésta y a terceros, la toma de

decisiones sociales, económicas y políticas. Para el ente en sí, esto involucra un

elemento importante de control, eficiencia operativa y planificación"

LAS CARACTERÍSTICAS CUALITATIVAS SON:

• Significación:

Es la relación que existe entre la información y la realidad que ésta representa. Para

esto se requiere veracidad de los datos y comparabilidad de la información.

• Confiabilidad:

El usuario de la información espera esta característica y esto implica que la información

sea objetiva y verificable.

• Utilidad:

Debe destacarse la información relevante y en forma oportuna, incluyendo aquellas

operaciones aún no finiquitadas.

LA INFORMACIÓN CUANTITATIVA ACUMULADA

Esta una vez procesada y analizada por la contabilidad, es periódicamente comunicada

a los usuarios a través de los estados financieros básicos:

1.- El Balance General o Estado de Situación Financiera.

Nos muestra los recursos que posee la empresa (activos), sus obligaciones con

terceros (pasivos) y como diferencia de los dos conceptos anteriores, el patrimonio, que

posee la empresa a una fecha dada.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 8

2.-EI Estado de Resultados

Indica cómo se ha generado el resultado de la empresa (positivo o negativo) y por

ende, la variación en el patrimonio, en un período dado, llamado ejercicio financiero.

3

.- El Estado de Flujo de Efectivo

Indica los fondos que son generados por la empresa misma y el destino que se les ha

dado.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 9

4.- Estado de Cambio en el Patrimonio

Explica los cambios en los fondos propios o patrimonio neto de la empresa durante el

período que se examina

5.- Informe de Gestión.

Este consiste en una explicación y análisis de los datos más significativos de los

estados anteriores y de las decisiones que han llevado a ellos, así como de las

decisiones y expectativas de la organización para el futuro.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 10

NORMAS Y PRINCIPIOS CONTABLES GENERALMENTE ACEPTADOS

El Colegio de Contadores de Chile, a través de la Comisión de Principios y Normas

Contables, debe dictar normas relativas al ejercicio profesional. Los objetivos que

desarrolla la Comisión son:

a) Divulgar los principios y normas contables que han sido tratados en Conferencias

Internacionales de Contabilidad y aprobados por Chile.

b) Investigar problemas de carácter local no tratados en Conferencias

Interamericanas¡ a objeto de buscar soluciones y uniformar criterios.

c) Mantener contactos con comisiones similares internacionales con el objeto de

conocer criterios fuera de Chile e intercambiar ideas.

d) Estudiar y considerar instrucciones y normas que son recomendadas a nivel

nacional, las que serán analizadas con autoridades educacionales y fiscalizadoras.

En Enero de 1973, la comisión indicada, emitió el Boletín Técnico N° 1, " Teoría básica

de la Contabilidad", el que está estructurado como sigue:

• Objetivos básicos de la contabilidad y características de la información financiera.

• Principios contables

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 11

PRINCIPIOS CONTABLES

Boletín Técnico nº 1 del Colegio de Contadores de Chile A. G. Este boletín tiene

como objeto establecer la teoría básica que fundamenta la expresión “de acuerdo con

los principios y normas contables generalmente aceptadas” que figuran en los informes

de contables y auditores.

Los Principios de Contabilidad Generalmente Aceptados o Normas de Información

Financiera son un conjunto de reglas generales y normas que sirven de guía contable

para formular criterios referidos a la medición del patrimonio y a la información de los

elementos patrimoniales y económicos de un ente. Los PCGA constituyen parámetros

para que la confección de los estados financieros sea sobre la base de métodos

uniformes de técnica contable. Para que los estados antes indicados sean entendibles

por los usuarios, es necesario que sean preparados con sujeción a un cuerpo de reglas

o convenciones previamente conocidas y de aceptación general.

1.- EQUIDAD

Los estados financieros deben ser preparados de tal manera que reflejen con equidad

los distintos intereses en juego en una entidad dada. Este es el principio fundamental al

cual están subordinados los otros.

Ejemplo:

En una empresa hay 3 socios y estos son dueños de las acciones

a) Luis 45% de las acciones.

b) Antonio 35% de las acciones.

c) Víctor 20% de las acciones.

Si las utilidades de la empresa ascienden a $ 1.000.000.- estas deben repartirse

equitativamente de acuerdo al porcentaje aportado:

Luis $ 450.000.-

Antonio $ 350.000.-

Víctor $ 200.000.-

2.- ENTIDAD CONTABLE

Los estados financieros básicos se refieren a entidades específicas que son diferentes

del dueño o dueños de las mismas.

Comentario:

La Contabilidad como sistema, registra e informa los hechos económicos que afectan al

ente los cuales se generan por las decisiones que toman sus directivos. El Ente, puede

ser una persona natural o una persona jurídica.

La contabilidad debe informar sobre el estado patrimonial y financiero del ente es decir,

sobre los activos y pasivos que son exclusivos del ente.

Ejemplo:

Marcos Palma es dueño de una Disquera CD RW.

Marcos Palma quiere comprarse una Parcela, y para eso debe gastar el sueldo que a él

le corresponde y no gastar dinero por ser dueños de la empresa.

En otras palabras: “La empresa no debe asumir sus gastos personales”

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 12

3.- EMPRESA EN MARCHA

Se presume que no existe un límite de tiempo en la continuidad operacional de la

entidad económica y por consiguiente las cifras expresadas no están reflejadas a sus

valores de realización.

Comentario:

Establece que a menos que se exprese lo contrario, se asume que una empresa que

emita estados financieros se encuentra en la capacidad de continuar con sus

operaciones por un periodo racional de tiempo, en el cual los estados financieros deben

presentar las cifras que reflejen los registros contables.

Ejemplo:

Se presume que los valores de los bienes presentados en los registros corresponden al

que tienen, para que la empresa continúe con sus operaciones normales y no para ser

vendidos.

4.- BIENES ECONOMICOS

Los estados financieros se refieren a hechos, recursos y obligaciones económicas

susceptibles de ser valorizadas en términos monetarios.

Comentario:

Este principio establece que los bienes económicos son todos aquellos bienes

materiales y/o inmateriales que pueden ser valuados en términos monetarios.

Ejemplo:

Bienes Materiales, serían las maquinarias de una empresa, las cuales se valoran por

su precio de adquisición.

Bien Inmaterial, esta puede ser una marca, para este caso utilizaremos ADIDAS, ya

que es reconocida y preferida por el público, por tanto puede ser valuada en términos

monetarios ya que le traerá más ganancias a la empresa que si adquiere la marca.

5.- MONEDA

La contabilidad se mide en términos monetarios, lo que permite reducir todos sus

componentes heterogéneos a un común denominador.

Ejemplo:

Si adquiere maquinaria a Inglaterra y la moneda de ese país es Libra y su contabilidad

esta en Pesos debe efectuar el Cambio a peso e ingresar a su contabilidad en la

moneda que corresponde.

6.- PERIODO DE TIEMPO

Los estados financieros resumen la información relativa a períodos determinados de

tiempo, los que son conformados por el ciclo normal de operaciones de la entidad, por

requerimientos legales u otros.

Ejemplo:

Los estados contables resumen la información por períodos determinados de tiempo,

de acuerdo a disposiciones legales.

La medición del Periodo Contable en Chile son 12 meses.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 13

7.- DEVENGADO

Se deben tomar en consideración todos los recursos y obligaciones del período,

independiente que éstos hayan sido percibidos o pagados , de manera de que los

costos y los gastos puedan ser debidamente relacionados.

Ejemplo:

La Sociedad X compra un Mueble a Falabella en $ 200.000.-

La adquisición del Mueble fue el mes de Febrero del año 2014, fecha en la que se

recibió el producto y se recibió la correspondiente factura por $ 200.000.-

El contrato suscrito entre la Sociedad X y Falabella, establece que el pago ha de

efectuarse a los 30 días de la emisión de la factura.

Es decir, en el mes de Febrero registro mi deuda con el importe de la factura que fue de

$ 200.000.-

Y efectúo el registro contable al momento de realizar el pago, es decir, en Marzo.

Comentario:

Como hemos visto, el principio del devengo obliga a registrar las transacciones en

función de la corriente real de bienes y servicios, con independencia del momento en

que se produce el cobro o el pago de las mismas

8.- REALIZACION

Los resultados económicos, sólo deben registrarse cuando se realizan, es decir,

cuando la operación que los origina queda perfeccionada desde el punto de vista de la

legislación o prácticas comerciales aplicables. El concepto de realización participa del

concepto de devengado.

Ejemplo:

La Sociedad X compra un Mueble a Falabella en $ 200.000.-

La adquisición del Mueble fue el mes de Febrero del año 2014, fecha en la que se

recibió el producto y se recibió conforme la correspondiente factura por $ 200.000.-

Comentario:

La transacción no ha sido perfeccionada, cumpliéndose el perfeccionamiento

cuando se haya entregado la mercancía al cliente y este la acepte conforme.

Los resultados económicos, sólo deben considerarse cuando la operación que

los origina queda terminada, desde el punto de vista de la legislación o prácticas

comerciales aplicables.

9.- COSTO HISTORICO

El registro de las transacciones se basa en costos históricos (de compra, de

producción). Las correcciones por efectos de la inflación (corrección monetaria) no

alteran este principio.

Ejemplo:

Adquiere un bien (Auto) y este posee los siguientes valores:

Valor de Compra $ 6.000.000

Valor de Mercado $ 5.500.000

Valor Avalúo Fiscal $ 4.900.000

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 14

10.- OBJETIVIDAD

Los cambios en activos, pasivos y patrimonio deben ser contabilizados tan pronto sea

posible medir esos cambios objetivamente.

Comentario: Los cambios en los activos, pasivos y el patrimonio deben medirse y

registrarse objetivamente (adecuadamente) en los registros contables siguiendo todos

los principios, tan pronto como sea posible.

11.- CRITERIO PRUDENCIAL

Entre dos o más alternativas de registro, debe elegirse la más conservadora. Los

criterios que se adopten en la elección, deben ser comprobables.

Ejemplo:

La regla de que los beneficios, en contabilidad, se obtienen al venderse un bien, nunca

al comprarlo.

Se puede comprar un terreno, pongamos por caso, al precio de $ 10.000.000.- y

aunque hayamos hecho un buen negocio al adquirirlo por ese precio.

Actualmente puede ser que su valor fuere mayor, digamos $ 15.000.000.- no por eso

hemos obtenido un beneficio de $ 5.000.000.- y sería inaceptable registrar dicha utilidad

en nuestros libros, pues el beneficio realmente se obtendrá cuando vendamos el

terreno, oportunidad en la cual podremos establecer la diferencia efectiva entre el

precio de compra y el de venta.

12.- SIGNIFICACION O IMPORTANCIA RELATIVA

Se debe actuar con sentido práctico. (Económico).

Frente a situaciones que no en cuadren con los principios y normas aplicables, pero

cuyo efecto no distorsione los estados financieros considerados en su conjunto.

Existen ciertas transacciones que pueden ser consideradas como activos o como

gastos. El considerarlas de una u otra forma podrá tener un efecto en los estados

financieros. No existe una línea de marcatoria que qué es o no significativo y deberá en

consecuencia aplicarse el criterio que corresponda en cada caso dependiendo de las

circunstancias, considerando el efecto que tenga esta situación en la estructura

patrimonial y en el estado de resultados.

Comentario:

Los estados financieros deben contener toda la información y discriminación básica y

adicional que sea necesaria para una adecuada interpretación de la situación financiera

y de los resultados económicos del ente a que se refieren.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 15

13.- UNIFORMIDAD

Los procedimientos utilizados deben ser uniformemente utilizados de un período a otro.

De existir razones fundadas para cambiar procedimientos se deberá informar de este

hecho y de su efecto.

Comentario:

Los procedimientos de registro y de cuantificación deben ser los mismos de un período

a otro, sólo se cambiarán cuando existan razones fundadas para ello y deberá

informarse de este hecho y sus procedimientos.

Ejemplo:

Durante un periodo contable la Empresa X valoraba sus existencias al precio de

adquisición, mientras que el cierre del ejercicio del año 2013 reflejaba existencias

valoradas a precio de venta y estas serian de $ 1.000.000.-

Si las existencias del ejercicio 2013 se valorasen al costo de adquisición, dicha

valoración resultaría inferior en $ 800.000.-

En este ejemplo, la alteración del criterio de valoración no es uniforme, puesto que en

un ejercicio utilizaremos el precio de adquisición y en otro el precio de venta o mercado,

incrementando ficticiamente el resultado en $ 200.000.-

14.- CONTENIDO DE FONDO SOBRE LA FORMA

La contabilidad pone énfasis en el contenido económico de los eventos, aún cuando la

legislación puede requerir un tratamiento diferente.

Ejemplo:

BALANCES GENERALES

BALANCE TRIBUTARIO BALANCE FINANCIERO

ANALISI FINANCIERO,

PATRIMONIAL,

CALCULO DE IMPUESTOS

ECONOMICON (GESTION

FINANCIERA)

15.- DUALIDAD ECONOMICA

La estructura de la empresa corresponde a una igualdad, llamada partida doble y está

constituida por los recursos disponibles para el logro de los objetivos (activos) y las

fuentes de éstos (pasivos)

Luego tenemos la siguiente igualdad:

ACTIVOS (usos)= PAS

IVOS (Fuentes)

16.- RELACIÓN FUNDAMENTAL DE LOS ESTADOS FINANCIEROS

Complemento de los estados financieros, los cuales deben informarse en forma

integral mediante un estado de situación financiera y un estado de cuentas de

resultados.

Comentario:

Ejemplo:

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 16

17.- OBJETIVOS GENERALES DE LA INFORMACIÓN FINANCIERA

Está destinada básicamente a servir las necesidades comunes de todos los usuarios.

Ejemplo:

Proyecto X “ESTRATEGIAS PARA MEJORAR LA CAPTACIÓN DE ATENCIÓN A

ALUMNOS DE RIESGO EN COLEGIOS”

a) Fortalecer la participación de familias en el acompañamiento escolar de los niños.

b) Involucrar a las organizaciones comunitarias en el tema educativo.

18.- EXPOSICION

Los estados financieros deben contener toda la información básica y adicional que sea

necesaria para una adecuada interpretación de la situación financiera y de los

resultados económicos de la entidad a que se refieren.

Ejemplo: Una empresa entrega sus estados financieros a sus accionistas con “TODAS”

las actividades económicas que ha realizado, para que éstos puedan interpretarla.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 17

BOLETINES TECNICOS DEL COLEGIO DE CONTADORES DE CHILE

Boletines Técnicos Nombre

Boletín Nº1 Bases de contabilidad

Boletín Nº3 Correcciones monetarias

Boletín Nº4 Plan Habitacional

Boletín Nº6 Contingencias

Boletín Nº8 Indemnización por años de servicios

Boletín Nº12 Costo de forestación

Boletín Nº13 Corrección monetaria integral

Boletín Nº14 Ítem extraordinario

Boletín Nº15 Cambios contables

Boletín Nº16 Transacciones entre partes relacionadas

Boletín Nº21 Intereses

Boletín Nº22 Operaciones leasing

Boletín Nº23 C.M transacciones entres relacionadas

Boletín Nº24 Interpretación boletín Nº22

Boletín Nº27 Renegociación de deudas

Boletín Nº28 Gastos, investigación y desarrollo

Boletín Nº31 Financiamiento del activo fijo

Boletín Nº32 Operaciones Swap

Boletín Nº33 Tratamiento del activo fijo

Boletín Nº34 Compra y venta de bienes en transacciones no monetarias

Boletín Nº35 Swap interpreta boletín 32

Boletín Nº36 Estados financieros interinos

Boletín Nº37 Complemento del boletín técnico Nº22

Boletín Nº39 Contratos de construcción

Boletín Nº42 Inversiones

Boletín Nº43 C.M activos y pasivos en moneda extranjera

Boletín Nº46 Complemento del boletín Nº42

Boletín Nº47 Vacaciones

Boletín Nº48 Vacaciones complemento

Boletín Nº49 Venta con arriendo

Boletín Nº50 Estado de flujo en efectivo

Boletín Nº51 Inversiones en el exterior

Boletín Nº52 Cambios contables

Boletín Nº53 Flujo efectivo, complemento del boletín técnico Nº50

Boletín Nº54 Retasación de activos

Boletín Nº55 Intangibles

Boletín Nº56 Principios contables

Boletín Nº57 Contratos de derivados

Boletín Nº58 C.M y diferencias de cambio

Boletín Nº59 Inversiones, complementa boletín técnico Nº42

Boletín Nº60 Impuesto a la renta y diferidos

Boletín Nº62 Flujo efectivo, complementa boletín técnico Nº50

Boletín Nº63 Organizaciones sin fines de lucro

Boletín Nº64 Inversiones en el exterior

Boletín Nº65 Flujo de efectivo. Bancos y sociedades financieras

Boletín Nº66 Posterga boletín Nº57 para bancos

Boletín Nº67 Contratos de obras públicas

Boletín Nº68 Posterga boletín Nº60 hasta el 01/01/2000

Boletín Nº69 Complementa las normas sobre impuestos diferidos

Boletín Nº70 Reconocimiento de ingresos

Boletín Nº71 Interpretación de boletín Nº60. Cambio de tasas

Combinación de negocios, inversiones permanentes y

Boletín Nº72 consolidación de estados financieros

Interpretación del boletín técnico Nº60: Contabilización del

Boletín Nº73 impuesto a la Renta e impuestos diferidos

Contabilización del aporte del empleador al seguro de

Boletín Nº74 cesantía

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 18

Complemento boletín técnico Nº72: combinación de

negocios, inversiones permanentes y consolidación de

Boletín Nº75 estados financieros.

Boletín Nº76 Inversiones en ciertos títulos de deuda y capital

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 19

QUE ES UNA NIC

Las Normas Internacionales de Contabilidad NIC Son un conjunto de estándares

creados en Londres, por el IASB (International Accounting Standards Board) que

establecen la información que deben presentarse en los estados financieros y la

forma en que esa información debe aparecer, en dichos estados. Las NIC no son

leyes físicas o naturales que esperaban su descubrimiento, sino más bien normas que

el hombre, de acuerdo con sus experiencias comerciales, sigue creyendo que esto es

verdad ha considerado de importancia en la presentación de la información financiera.

Son normas contables de alta calidad, orientadas al inversor, cuyo objetivo es reflejar la

esencia económica de las operaciones del negocio, y presentar una imagen fiel de la

situación financiera de una empresa.

Normas Vigentes Martes 18 de Marzo 2014:

IAS -NIC

NIC 1 Presentación de estados contables

NIC 2 Inventarios

NIC 7 Estado de flujos efectivos

NIC 8 Políticas contables, cambios en las estimaciones contables y errores

NIC 10 Hechos ocurridos después de la fecha del balance

NIC 11 Contratos de construcción

NIC 12 Impuesto a las ganancias

NIC 16 Propiedad, planta y equipos

NIC 17 Arrendamientos

NIC 18 Ingresos ordinarios

NIC 19 Beneficios a los empleados

NIC 20 Contabilización de las subvenciones del gobierno e información a revelar sobre

ayudas gubernamentales

NIC 21 Efectos de las variaciones de las tasas de cambio de la moneda extranjera

NIC 23 Costos por préstamos

NIC 24 Información a revelar sobre partes relacionadas

NIC 26 Contabilización e información financiera sobre planes de beneficios por retiro

NIC 27 Estados financieros consolidados e individuales

NIC 28 Inversiones en empresa relacionadas

NIC 29 Información financiera en economías hiperinflacionarias

NIC 31 Participaciones en negocios conjuntos

NIC 32 Instrumentos financieros: presentación

NIC 33 Ganancia por acción

NIC 34 Información financiera intermedia

NIC 36 Deterioro del valor de los activos

NIC 37 Provisiones, pasivos contingentes y activos contingentes

NIC 38 Activos intangibles

NIC 39 Instrumentos financieros: reconocimientos y medición

NIC 40 Propiedad de inversión

NIC 41 Agricultura

QUE ES UNA NIIF

Son estándares contables de aplicación mundial, conocidas por sus siglas

en inglés como IFRS (International Financial Reporting Standard) y estos están

orientados a uniformar las prácticas contables entre los distintos países. Estas

normas establecen los requisitos de reconocimiento, medición, presentación e

información a revelar que se refieren a las transacciones y sucesos económicos que

son importantes en los estados financieros.

Las normas IFRS surgieron de las dificultades de comparar los informes financieros

entre un país y otro, dado que cada uno tenía sus propias normas contables. Bajo este

esquema, se hace complejo tomar decisiones de negocio en distintos países al no

contar con información homogénea.

La introducción de las Normas Internacionales de Información Financiera (IFRS) al

mercado nacional a partir del 1 de enero de 2009 no es sólo la mayor revolución que

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 20

se ha conocido en el mundo de la contabilidad, sino un desafío que afecta a todas las

áreas y procesos de las empresas.

La convergencia a IFRS requiere de cambios en el área financiera y contable, en la

mayoría de los sistemas y procesos, así como también en el área de recursos

humanos.

Por ello es importante entender que IFRS, no solo es un problema contable o

transitorio si no que es un proyecto integrado y urgente.

Normas Vigentes Martes 18 de Marzo 2014:

IFRS - NIIF

NIIF 1 Adopción por primera vez de las NIIF

NIIF 2 Pagos basados en acciones

NIIF 3 Combinación de negocios

NIIF 4 Contratos de seguros

NIIF 5 Activos no corrientes mantenidos para la venta y operaciones

discontinuadas

NIIF 6 Explotación y evaluación de recursos minerales

NIIF 7 Instrumentos financieros: información a revelar

NIIF 8 Segmentos de operación

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 21

OBJETIVO DEL MARCO CONCEPTUAL

El Marco Conceptual define los conceptos esenciales relacionados con la preparación y

presentación de los estados financieros para usuarios externos, siendo su objetivo

ayudar o facilitar:

la emisión y revisión de las normas y procedimientos relativos a la presentación de

estados financieros;

la preparación de los estados financieros, la aplicación de las normas de

contabilidad, así como el tratamiento de materias que no han sido todavía objeto de una

norma de contabilidad;

la interpretación de la información contenida en los estados financieros preparados

siguiendo las normas de contabilidad;

la formación de una opinión, por parte de los auditores externos, acerca de si los

estados financieros han sido preparados de acuerdo con las normas de contabilidad

aprobadas y vigentes;

la entrega de información, a todos los interesados en la emisión de normas de

contabilidad, acerca de las bases utilizadas en dicho proceso;

Este Marco Conceptual no es un Boletín Técnico y, por lo tanto, no define reglas

específicas de medición o presentación. Tampoco tiene poder derogatorio sobre

ninguna norma de contabilidad. Se reconoce que, en algunos casos, puede haber

discrepancias entre el Marco Conceptual y alguna Norma de Contabilidad. En tales

casos, las disposiciones fijadas en la Norma afectada prevalecen sobre aquellas

contenidas en el Marco Conceptual. No obstante, dado que el desarrollo de futuras

Normas y la revisión de las existentes se basarán en el Marco Conceptual, dichas

discrepancias tenderán a desaparecer.

El Marco Conceptual es un documento que amerita una revisión periódica, con el

propósito de mejorar su contenido sobre la base de la experiencia acumulada en el

tiempo.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 22

ALCANCE DEL MARCO CONCEPTUAL

El Marco Conceptual comprende los siguientes aspectos:

El objetivo de los estados financieros.

Las características cualitativas que determinan si la información contenida en los

estados financieros es útil.

La definición, reconocimiento y medición de los elementos que conforman los

estados financieros.

Conceptos de Patrimonio y del mantenimiento del Patrimonio.

Este Marco Conceptual se refiere a los estados financieros de uso general (que se

denominarán de ahora en adelante “estados financieros”), incluyendo los estados

financieros consolidados. Dichos estados financieros son preparados y emitidos a lo

menos anualmente y están orientados a satisfacer los requerimientos comunes de

información de distintos usuarios, aun cuando algunos de éstos pueden necesitar y

estar en condiciones de obtener información financiera adicional a la incluida en los

estados financieros. Sin embargo, muchos usuarios tienen que confiar en los estados

financieros como su principal fuente de información y esos estados financieros

debieran, por lo tanto, ser preparados y presentados considerando sus necesidades de

información.

Los estados financieros básicos comprenden un conjunto interrelacionado de informes,

integrado por el balance general, el estado de resultados, el estado de flujo de efectivo,

las notas explicativas y otros anexos complementarios que forman parte integral de los

estados financieros. Además, pueden incluirse cuadros suplementarios y otra

información basada en tales estados financieros, que se espera sean leídos junto con

ellos. Sin embargo, no se consideran como parte de los estados financieros básicos los

informes sobre gestión gerencial, los comentarios del Directorio en la Memoria Anual a

los accionistas y los análisis preparados por la administración sobre la información

financiera.

Los informes financieros con objetivos especiales, como los requeridos por organismos

fiscalizadores con fines tributarios, no están cubiertos por el presente Marco

Conceptual, a menos que el contenido de éste sea consecuente con las normas

particulares que rigen a dichos informes especiales.

Este Marco Conceptual es aplicable a los estados financieros de todas las empresas

reportantes, sean comerciales, industriales y otras, tanto en el sector público como en el

privado. Una empresa reportante es una empresa para la cual existen usuarios que

confían en los estados financieros como su principal fuente de información financiera

sobre la empresa.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 23

ESTADOS FINANCIEROS

Los estados financieros o estados contables los podemos definir como un registro

formal de las actividades financieras de una empresa, persona o entidad.

En el caso de una empresa, los estados financieros son toda la información financiera

pertinente, presentada de una manera estructurada y en una forma fácil de entender.

Por lo general incluyen 6 estados financieros básicos, acompañados de una explicación

y análisis.

Balance General o Balance de Situación : también se conoce como un balance

general o balance contable, informa sobre los activos de una empresa, pasivos y

patrimonio neto o fondos propios en un punto momento dado.

Cuenta de Resultados: también se le conoce como cuenta de pérdidas y

ganancias e informa sobre los ingresos de una empresa, los gastos y las

ganancias o pérdidas en un período de tiempo. Incluye por tanto las ventas y los

diversos gastos en que ha incurrido para conseguirlas.

Estado de Cambios en el Patrimonio Neto : explica los cambios en los fondos

propios o patrimonio neto de la empresa durante el período que se examina.

Estado de Flujos de Caja o Efectivo : informa sobre los movimientos de flujos

de efectivo de la empresa en contraposición con la cuenta de resultados que

utiliza el criterio del devengo y no tiene en cuenta los movimientos ocasionados

por la inversión y financiación.

Informe de Gestión: consiste en una explicación y análisis de los datos más

significativos de los estados anteriores y de las decisiones que han llevado a

ellos, así como de las decisiones y expectativas de la organización para el futuro.

OTROS ESTADOS FINANCIEROS

Estos se deben llevar en paralelo entre las especialidades de la contabilidad:

Tributaria, Financiera y Gerencial.

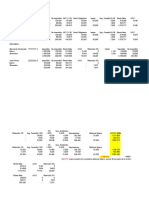

Balance Tributario o de 8 Columnas:

BALANCE TRIBUTARIO (o de 8 columnas)

Cuentas Débitos Créditos S. Deudor S. Acreedor Activo Pasivo Pérdidas Ganancias

CAJA

MUEBLES Y UTILES

MERCADERIAS

IVA CF

CAPITAL

LETRAS X COBRAR

IVA DF

UT. DE VENTA

BCO. CHILE

PROVEEDORES

CTA. PARTICULAR

GTOS. GENERALES

SUELDOS

SUMAS 0 0 0 0 0 0 0 0

RESULTADO 0 0 0 0 0 0 0 0

TOTALES IGUALES 0 0 0 0 0 0 0 0

El total de la columna Activo debe compararse con el total de la columna Pasivo.

Si el Activo es superior al Pasivo indica que el Balance ha arrojado utilidad. Si la

situación es a la inversa, indica que el Balance ha arrojado pérdida.

El total de la columna Pérdidas debe compararse con el total de la columna

Ganancias. Si la columna Ganancias es superior a la columna Pérdidas indica

que el Balance arroja utilidad, debiendo coincidir esta diferencia con la que arroja

el Activo con relación al Pasivo. A la inversa, si la columna Pérdidas es superior

a la columna Ganancias indica que el Balance arroja pérdida, debiendo coincidir

esta diferencia con la que arroja el Pasivo con relación al Activo.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 24

NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS

Para las grandes empresas, la declaración de los estados financieros es compleja y por

lo que incluyen un amplio conjunto de notas con la explicación de las políticas

financieras y los distintos criterios que se han seguido. Las notas suelen describir cada

elemento en el balance de situación, cuenta de resultados y el estado de flujos de

efectivo con mayor detalle y son parte integrante de los estados financieros.

Además de lo anteriormente expuesto, y con objeto de una más fácil interpretación de

los estados financieros, incluimos otras secciones donde definiremos cuales son los

objetivos de los estados financieros, y como calcular los estados financieros

proyectados, como se confeccionan los estados financieros consolidados y

comparativos, así como en que consiste su análisis.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 25

LAS CUENTAS: ACTIVOS Y PASIVOS; PATRIMONIO, PÉRDIDAS Y GANANCIAS

Activos:

Constituyen los recursos económicos de propiedad de una empresa y que se espera

beneficiarán las operaciones futuras. Son un conjunto de bienes, derechos, valores o

créditos a favor de la empresa, disponibles para las actividades (operaciones) de ésta.

(Es todo lo que la empresa tiene y lo que le deben.)

Pasivos:

Son deudas, compromisos u obligaciones de la entidad hacia terceros. Son los

derechos de los acreedores por los recursos que suministraron.

(Es todo lo que la empresa adeuda.)

Patrimonio:

Es la diferencia favorable entre los recursos que la empresa tiene y los compromisos

que adeuda. Representa los recursos invertidos por los propietarios de empresa y los

resultados de la operación de la compañía.

(Es lo que realmente tiene o le queda a la empresa.)

Cuentas de Resultado

La cuenta de resultados es el documento que muestra la cifra del resultado obtenido

durante un período de tiempo por la unidad económica, normalmente un año, y su

composición, dando cuenta de las magnitudes que integran los ingresos y beneficios,

así como de los gastos y pérdidas.

La Cuenta de Resultados puede representarse también por una T y recoge los gastos

(o en su caso, pérdidas) e ingresos (o en su caso, beneficios) que se habrán

traspasado de estas últimas cuentas.

En el Debe se recoge el conjunto de gastos que han sido necesarios para llevar a cabo

la actividad empresarial, es decir, el coste de las ventas, así como las pérdidas no

relacionadas con dicha actividad.

En el Haber se recogen el conjunto de ingresos que obtiene la empresa por la salida de

servicios y productos derivados de la actividad productiva, así como los beneficios no

relacionados con la actividad principal.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 26

ECUACIÓN CONTABLE O IGUALDAD DEL INVENTARIO:

ACTIVOS = PASIVOS + PATRIMONIO

PASIVO = ACTIVO - PATRIMONIO

PATRIMONIO = ACTIVOS - PASIVOS

Ejemplo:

Total del Pasivo $ 1.200.000

Capital $ 3.300.000

Total del Activo $ 4.500.000

Origen; análisis y variaciones.

La estructura de la contabilidad descansa en esta premisa, y está constituida por:

a) recursos disponibles (activos) para el logro de los objetivos establecidos como meta.

b) las fuentes de éstos (lo que financia), las cuales también son demostrativas de los

diversos pasivos contraído.

VARIACIONES EN LA IGUALDAD DEL INVENTARIO

a) Perico los palotes se instala con un negocio de abarrotes, invirtiendo $ 500.000.-

en efectivo

ACTIVOS = PASIVOS + PATRIMONIO

Dinero en efectivo $ = $0 + Capital $

500.000 500.000

b) Abre cuenta corriente en el banco chuchunco con un depósito inicial de $

450.000.-

ACTIVOS = PASIVOS + PATRIMONIO

Dinero en efectivo $ = $0 + Capital $

50.000 500.000

Banco Chuchunco $ =

450.000

c) Compra Mercadería al contado con cheque por un valor de $350.000.-

ACTIVOS = PASIVOS + PATRIMONIO

Dinero en efectivo $ = $0 + Capital $

50.000 500.000

Banco Chuchunco $ =

100.000

Mercaderías $ =

350.000

d) Compra Muebles para el uso del negocio, al crédito, a Ruperto González por un

valor de $ 60.000.-

ACTIVOS = PASIVOS + PATRIMONIO

Dinero en efectivo $ = Cuenta X Pagar $ + Capital $

50.000 60.000 500.000

Banco Chuchunco $ =

100.000

Mercaderías $ =

350.000

Muebles $

60.000

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 27

EJERCICIO

1.- Se inicia un negocio de prestación de servicios turísticos, para lo cual se ha

constituido una compañía limitada denominada “Fragata Tours Cía. Ltda.”, con un

aporte en efectivo de $1.200.000.-

Ecuación contable:

ACTIVO = PASIVO + PATRIMONIO

Aporte en Efectivo $ 1.200.000 = $0 + Aporte de Capital $ 1.200.000

TOTAL $ 1.200.000 = $0 + $ 1.200.000

Comentario: El valor del lado izquierdo de la ecuación contable es igual al valor del lado

derecho. El Activo es igual a $ 1.200.000.- la suma de los Pasivos ($ 0.-) más el

Patrimonio es igual a $ 1.200.000.-

2.- Con el propósito prestar servicios de transporte a turistas, la empresa adquiere un

Vehículo en $ 5.000.000.- con un Pagaré a 180 días.

Variación ecuación contable: aumento de un Activo por el aumento de un Pasivo.

ACTIVO = PASIVO + PATRIMONIO

Aporte en Efectivo $ 1.200.000 = $0 + Aporte de Capital $ 1.200.000

Vehículo $ 5.000.000 = Documento por Pagar $ 5.000.000 + $0

TOTAL $ 6.200.000 = $ 5.000.000 + $ 1.200.000

Comentario: Se compra un vehículo que pasa a ser parte de la propiedad de la

empresa (Activo), por tanto, el total del activo luego de esta operación es igual al

siguiente monto $ 5.000.000.- Por otra parte el Pasivo tienen una obligación (pagaré) a

cancelar, por el valor del Vehículo igual a 5.000.000.-, manteniéndose estable el

Patrimonio, Con lo que se justifica la ecuación contable (Activo = Pasivo + Patrimonio).

3.- La empresa compra un Computador en $ 500.000.- en efectivo.

Variación de la ecuación contable: disminución de un Activo por el aumento de otro Activo,

manteniéndose constante el Pasivo y el Patrimonio.

ACTIVO = PASIVO + PATRIMONIO

Aporte en Efectivo $ 700.000 = $0 + Aporte de Capital $ 1.200.000

Vehículo $ 5.000.000 Documento por Pagar $ 5.000.000 $0

Computador $ 500.000 = $0 + $0

TOTAL $ 6.200.000 = $ 5.000.000 + $ 1.200.000

RESUMEN FINAL DE LAS OPERACIONES

A continuación presentamos la Posición Financiera de las Empresa Fragata Tours Cía. Ltda.,

luego de las operaciones efectuadas.

ACTIVO PASIVO

Efectivo $ 700.000 Doc. por Pagar $ 5.000.000

Vehículo $ 5.000.000

Computador $ 500.000 PATRIMONIO

Aporte de Capital $ 1.200.000

Sumas $ 6.200.000 Sumas $ 6.200.000

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 28

LIBRO DIARIO

Libro Diario: Es un libro donde se registran todas las operaciones mercantiles de una

empresa se anotan en orden cronológico, es decir día por día, es en un libro especial,

que por esta misma razón recibe el nombre de “LIBRO DIARIOS”, exigido a todo

comerciante:

Articulo N° 25 del código de comercio.

Articulo N° 27 que dice “que se asentaran todas las operaciones”

N° 31 dice relación con las prohibiciones a los comerciantes .

FECHA CUENTA O DETALLE DEBE HABER

UN ASIENTO EN EL LIBRO DIARIO CONSTA DE:

a).- Fecha

b).- Registro al DEBE

c).- Registro al HABER

d).- Cantidad que se carga o abono a c/u de las cuentas.

e).- Un breve párrafo de la operación efectuada, que recibe el nombre de "GLOSA”

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 29

HACER UN ASIENTO CORRECTAMENTE

ES DECIR APLICANDO EL PRINCIPIO FUNDAMENTAL DE LA PARTIDA DOBLE, SE

DEBE SEGUIR EL MISMO PROCESO EMPLEADO EN EL ANALISIS DE LAS

TRANSACCIONES COMERCIALES. COMO POR EJEMPLO:

SE COMPRA DE MERCADERIAS EL 01 DE ENERO DEL 2013 AL CREDITO $ 50.000

MERCADERIAS ACTIVO AUM $ 50.000

PROVEEDORES PASIVO AUM $ 50.000

EN EL LIBRO DIARIO ESTA MISMA OPERACION, QUEDA ASI:

FECHA CUENTA O DETALLE DEBE HABER

01-01-2014 MERCADERIAS $ 50.000

PROVEEDORES $ 50.000

Compra de mercaderías al crédito

CLASES DE ASIENTOS

Los asientos pueden ser: SIMPLES O COMPUESTOS

ASIENTOS SIMPLES:

Son aquellos en que intervienen solamente 2 cuentas.

ASIENTOS COMPUESTOS:

Son aquellos que constan de más de 2 cuentas.

DENTRO DE LOS ASIENTOS COMPUESTOS, PUEDEN PRESENTARSE 3 CASOS:

1.- CUANDO INTERVIENE UNA CUENTA DEUDORA Y VARIAS ACREEDORAS.

EJEMPLO:

Compra de mercaderías, la mitad al contado y la mitad al crédito en $ 50.000.-

-----------------/-------------------

MERCADERIAS 50.000.-

CAJA 25.000.-

PROVEEDORES 25.000.-

Compra de mercaderías mitad contado mitad crédito.

-----------------/-------------------

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 30

2.- CUANDO INTERVIENEN VARIAS CUENTAS DEUDORAS Y UNA ACREEDORA.

EJEMPLO:

Un comerciante se inicia actividades con dinero en efectivo x $200.000.- y mercaderías x

$100.000.-

-----------------/------------------

CAJA 200.000.-

MERCADERIAS 100.000.-

CAPITAL 300.000.-

Inicio de Actividades con dinero en efectivo y mercaderías.

-----------------/-------------------

3.- CUANDO INTERVIENEN VARIAS CUENTAS DEUDORAS Y VARIAS CUENTAS

ACREEDORAS.

EJEMPLO:

Vende mercaderías en $ 180.000.-, cuyo precio de costo es de $ 100.000.-,

Nos cancelan 1/3 al contado, 1/3 al crédito; 1/3 con letras.

-----------------/-------------------

CAJA 60.000.-

CLIENTES 60.000.-

LETRAS X COBRAR 60.000.-

MERCADERIAS 100.000.-

UTILIDAD X VENTA 80.000.-

Vta. De mercaderías 1/3 al contado 1/3 al crédito, 1/3 con letra.

-----------------/-------------------

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 31

CONCEPTO DE CUENTA, ESTRUCTURA Y TRATAMIENTO CONTABLE DE LAS

CUENTAS.

1) Cuenta: Es un instrumento de representación y medida de un elemento del

patrimonio o de los resultados, que capta la situación inicial de éste y las variaciones

que posteriormente se vayan produciendo en el mismo. Así, cada cuenta ofrece una

visión del elemento que representa, con independencia de los demás elementos que

componen el patrimonio o el resultado empresarial.

De esta forma, hablamos de la cuenta Banco c/c, que recogerá las alteraciones y

situación en un momento dado del elemento Banco c/c, o de la cuenta Capital, que

refleja las modificaciones y situación en un fecha determinada del elemento Capital

2) Estructura de las cuentas: Se gráfica y se representa como un libro abierto y

esquemáticamente se representa por una T (T mayúscula), una de las partes se destina

a recoger los aumentos de valor y la otra las disminuciones. En el centro de la parte

superior se escribe el nombre del elemento al que se refiere. Arriba, también, en la

parte izquierda se pone DEBE (D) y en la parte derecha HABER (H), en resumen:

Un cargo

- Aumenta el Activo

- Disminuye el Pasivo

- Disminuye el Patrimonio

Un Abono

- Disminuye el Activo

- Aumenta el Pasivo

- Aumenta el Patrimonio

TECNICISMOS TERMINOLÓGICOS DE LAS CUENTAS:

Abrir una cuenta: anotar en ella su título

Debe de una cuenta: parte izquierda de la cuenta

Haber de una cuenta: parte derecha de la cuenta

Cargar o adeudar una cuenta: realizar una anotación en el Debe

Abonar o acreditar una cuenta: practicar una anotación en el Haber

Saldo de una cuenta: diferencia entre las sumas del Debe y del Haber

Liquidar una cuenta: realizar las operaciones encaminadas a conocer el saldo de la

misma

Saldar una cuenta: anotar el saldo de ésta del lado en que la suma es menor, para que

el total de las anotaciones en el Debe y el Haber sean iguales y su saldo cero

Cerrar una cuenta: sumar las dos partes de la cuenta, después de que la misma ha sido

saldada. Para indicar que la cuenta se halla cerrada, se escribe la suma idéntica en las

dos partes de la misma, subrayando con un doble trazo dicha suma para indicar que no

se va a escribir más en ella.

Reapertura de una cuenta: abrirla de nuevo con el saldo que sirvió para su cierre.

El saldo se anota en el lado contrario al que se puso para saldar la cuenta

Cuentas deudoras: las que presentan saldo deudor

Cuentas acreedoras: las que presentan saldo acreedor

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 32

CLASIFICACIÓN DE LAS CUENTAS:

ACTIVOS = PASIVOS + PATRIMONIO

Los cargos las Los Abonos las = Los cargos las Los Abonos + Los cargos las Los Abonos las

Aumentan Disminuyen Disminuyen las Aumentan Disminuyen Aumentan

DEBE HABER

ACTIVOS

Aumentan X

Disminuyen X

PASIVOS

Aumentan X

Disminuyen X

PATRIMONIO

Aumenta X

Disminuye X

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 33

CLASIFICACIÓN TRADICIONAL DEL ACTIVO Y PASIVO

ACTIVO: El activo son todos los Bienes y Derechos de la Empresa.

El activo se divide en:

Activo Circulante: Son los elementos o partidas en efectivo o los convertibles

en efectivo en un plazo menor de un año, o en el ciclo financiero a corto plazo.

Activo fijo o Activo no Circulante: Son los recursos propiedad de la empresa

que tiene cierta permanencia o fijeza, adquiridos con la finalidad de usarlos y no con la

intensión de venderlos.

Activo diferido o Cargos Diferidos: Son los Gastos pagados por anticipado

que generan el derecho de recibir un servicio o beneficio posterior, y que son aplicables

a los resultados en el periodo en el cual se amortizan, se consumen o se devengan.

PASIVO: Son todas las Deudas y Obligaciones a cargo de la Empresa.

El pasivo se divide en:

Pasivo Circulante o Pasivo a Corto Plazo: Son las deudas y obligaciones a cargo

de la entidad con vencimiento menor de un año, o menor al de su ciclo financiero a

corto plazo.

Pasivo fijo o Pasivo a Largo Plazo: Son las Deudas y Obligaciones a cargo de la

empresa con vencimiento mayor de un año, o mayor al de su ciclo financiero a corto

plazo.

Pasivo Diferido o Créditos diferidos: Son los cobros anticipados efectuados que

generan la obligación de proporcional un servicio posteriormente, y que se transforman

en utilidad conforme se presta el servicio o transcurre el tiempo.

CUENTAS DEL ACTIVO

Activo Circulante:

Caja

Bancos

Inversiones Temporales

Mercancías, inventarios o Almacén.

Clientes

Documentos por cobrar

Deudores Diversos

Anticipo a Proveedores

Activo Fijo o Activo no Circulante:

Terrenos

Edificios

Mobiliarios y Equipo

Equipo de electrónicos (Computadores Etc.)

Equipo de Entrega o de Reparto

Depósitos en garantía

Inversiones Permanentes

Activo Diferido o Cargos Diferidos:

Gastos de investigación y desarrollo

Gastos de etapas preoperativas de organización y administración

Gastos de mercadotecnia

Gastos de Organización

Gastos de instalación

Papeleria y útiles

Propaganda y publicidad

Primas de Seguros

Rentas Pagadas por anticipado

Intereses pagados por anticipado

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 34

CUENTAS DEL PASIVO

Pasivo circulante o pasivo a corto plazo:

Proveedores

Documentos por pagar

Acreedores Diversos

Anticipo de Clientes

Gastos pendientes de pago, gastos por pagar o Gastos acumulados

Impuestos pendientes de pago, impuestos por pagar o impuestos acumulados

Pasivo fijo o Pasivo a largo Plazo:

Hipotecas por pagar o acreedores hipotecarios

Documentos por pagar a largo plazo

Cuentas por pagar a largo plazo

Pasivo diferido o créditos diferidos:

Rentas cobradas por anticipado

Intereses cobrados por anticipado

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 35

EJEMPLO:

El 16 de Enero, Carlos Cabrera, contador auditor, decide independizarse, para lo cual

crea una empresa de asesoría y consultoría "ESEAENE Ltda.". Para comenzar sus

actividades aporta sus únicos ahorros $10.000.000 y al día siguiente pide un préstamo

a nombre de la empresa por $ 670.000.- Contablemente tenemos:

FECHA DETALLE DEBE HABER

16 Enero Caja 10.000.000

Capital 10.000.000

Glosa: Aporte capital inicial

17 Enero Caja 670.000

Préstamo Bancario (Deuda) 670.000

Glosa: Por préstamo obtenido

Balance General Clasificado

ACTIVOS PASIVOS

Caja 1.500.000 Préstamo Bancario 500.000

PATRIMONIO

Capital 1.000.000

TOTAL PASIVO Y

PATRIMONIO

TOTAL 1.500.000 1.500.000

ACTIVOS

Como puede observarse en los tres ejemplos dados anteriormente, siempre se colocan primero

las cuentas deudoras y con sus cantidades en la primera columna.

A continuación y un poco separada del margen van las cuentas acreedoras, con sus

cantidades en la segunda columna.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 36

EJEMPLO:

EN EL MES DE ENERO DEL 2014 SE REALIZAN LAS SIGUIENTES OPERACIONES:

1.- Luis Machuca tiene un capital de $ 2.000.000 en efectivo y va hacer una iniciación

de actividades en una empresa constructora.

2.- Paga en efectivo $ 200.000.- de arriendo por una oficina.

3.- Inicia una obra y compra en efectivo materiales por valor de $1.000.000.-

4.- Pide préstamo al Banco “Te Cobro” por un monto de $1.500.000.-

5.- Paga en remuneraciones en efectivo por valor de $ 1.500.000.-

6.- El empresario paga el 10 % de la deuda y en el mismo día le informan que debe

pagar el 2% de la totalidad de la deuda.

7.- Por concepto de gastos generales (agua, luz, teléfonos) paga $ 250.0000.- en

efectivo.

8.- Compra materias primas a un proveedor y se compromete a pagar en 45 días en $

700.000

9.- Un amigo le ofrece ser su socio aportando una camioneta, y que está valorada en $

4.000.000.- se vende y se aporta ese dinero en efectivo.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 37

FECHA CUENTA O DETALLE DEBE HABER

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 38

FECHA CUENTA O DETALLE DEBE HABER

01/01/14 CAJA $2,000,000

CAPITAL $2,000,000

INICIACION DE ACTIVIDADES

02/01/14 ARRIENDO $200,000

CAJA $200,000

ARRIENDO OFICINA

03/01/14 MATERIALES $1,000,000

CAJA $1,000,000

COMPRA MATERIALES

04/01/14 CAJA $1,500,000

CREDITO BANCO $1,500,000

PRESTAMO BANCARIO

05/01/14 REMUNERACIONES $1,500,000

CAJA $1,500,000

PAGO REMUNERACIONES EN EFECTIVO

06/01/14 CREDITO BANCO $150,000

CAJA $150,000

PAGO 10% DE LA DEUDA

CREDITO BANCO $27,000

CAJA $27,000

PAGO 2% DE LA DEUDA TOTAL

07/01/14 GASTOS GENERALES $250,000

CAJA $250,000

PAGO DE GASTOS GENERALES (LUZ, AGUA,

TELEFONO)

08/01/14 MATERIAS PRIMAS $700,000

PROVEEDOR $700,000

COMPRA MATERIALES A PROVEEDOR

09/01/14 CAJA $4,000,000

CAPITAL $4,000,000

APORTE DE SOCIO

TOTAL $ 11,327,000 $ 11,327,000

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 39

PLAN DE CUENTAS - MANUAL DE CUENTAS

Una cuenta agrupa hechos y operaciones homogéneas.

Un plan de cuentas es un listado que contiene todas las cuentas que son necesarias

para registrar los hechos contabilizables .es decir, es la ordenación sistemática de la

totalidad de las cuentas que integran el sistema contable.

Como es un elemento de trabajo esencial, debe ser confeccionado inmediatamente

después de haber determinado la estructura del sistema contable y el medio de

procesamiento de la información.

El plan de cuentas sirve:

Como estructura básica en la organización y diseño del sistema contable.

Como medio para obtener información.

Para utilizar la misma cuenta frente a hechos similares.

Facilita la confección de los estados contables.

Los requisitos que debe reunir todo plan de cuentas son:

Integridad: debe ser completo (contener todas las cuentas necesarias de

acuerdo a las necesidades de información de la empresa).

Flexibilidad: debe permitir introducir nuevas cuentas.

Sistematicidad: las cuentas deben ordenarse de acuerdo a un criterio que les

de una estructura organizada.

Homogeneidad.

Los aspectos a considerar para elaborar un plan de cuentas son:

debe partirse de lo general a lo particular, es decir comenzar por las cuentas

colectivas

utilizar una terminología clara para nombrar a las cuentas.

no generalizar demasiado las cuentas.

Debe tenerse en cuenta:

la actividad de la empresa

la forma jurídica de la empresa

la naturaleza de los recursos de la empresa (inmuebles, bienes de uso) y los

gravámenes que los afectan (hipoteca, prenda).

la forma en que se realizarán las compras (cheques, efectivo, documentos,

tarjeta de crédito)

la dimensión de la empresa (si tendrá o no sucursales).

la forma de operar de la empresa con respecto a las ventas: al contado, a crédito

El tipo de proceso contable establecido (si se utiliza una contabilidad

centralizada o no).

el medio de procesamiento de datos que se dispone: si es un procesamiento

electrónico, permite mayor número de cuentas que uno manual.

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 40

Codificar un plan de cuentas es: asignarle un símbolo (número o letra o una

combinación de ambos) a las cuentas. Esto se realiza para facilitar el

reconocimiento de las cuentas.

Existen varios sistemas de códigos, pero el que te sugiero que utilices (que es, por otra

parte, el más empleado) es el numérico decimal. Permite intercalar cuentas a medida

que se amplían las necesidades de la empresa.

Los pasos a seguir para aplicarlo son:

Primer Paso: Le asigno número a las cuentas recompuestas:

1. Activo

2. Pasivo

3. Patrimonio

4. Ingresos

5. Gastos

6. De orden

Segundo Paso: Se trabaja con los rubros:

1. Activo

1.1. Caja y Banco

1.2. Inversiones

1.3. Deudores

1.4. Existencias

Tercer Paso: Se numeran las cuentas colectivas:

1. Activo

1.1. Caja y Banco

1.1.1. Caja

1.1.2. Bancos

Cuarto Paso: Se codifican las cuentas simples:

1. Activo

1.1. Caja y Bancos

1.1.1. Caja

1.1.1.1. Caja

1.1.1.2. Fondo Fijo

1.1.2. Bancos

1.1.2.1. Banco XX cuenta corriente

1.1.2.2. Banco ZZ cuenta corriente

Generalmente, el plan de cuentas se complementa con el manual de cuentas que

contienen instrucciones para utilizar las cuentas que componen el sistema contable,

sobre todo en lo que se refiere a qué operaciones o hechos se incluyen en cada cuenta,

cuándo se debita o acredita y el significado de su saldo

CUENTAS MAS UTILIZADAS PARA LOS EJERCICIOS

CAJA ACTIVO

MERCADERIAS ACTIVO

CLIENTES ACTIVO

BANCO ACTIVO

CUENTA PARTICULAR ACTIVO

MAQUINARIA ACTIVO

MUEBLES ACTIVO

DOCUMENTOS POR COBRAR ACTIVO

LETRAS POR COBRAR ACTIVO

PROVEEDORES PASIVO

LETRAS POR PAGAR PASIVO

DOCUMENTOS POR PAGAR PASIVO

CAPITAL CAPITAL

SUELDOS RESULTADO -

REPARACIONES RESULTADO -

GASTOS VARIOS (LUZ ETC.) RESULTADO -

ARRIENDO RESULTADO -

INGRESOS POR VENTAS RESULTADO +

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 41

EJEMPLOS:

EN EL MES DE FEBRERO DE 2014 SE REALIZAN LAS SIGUIENTES

OPERACIONES:

1.- Patricio Cáceres inicia actividades y aporta a su empresa “A” lo siguiente:

a) Muebles valorados en $ 500.000.-

b) Maquinas valoradas en $ 3.000.000.-

c) Dinero en efectivo $ 8.000.000.-

2.- Se vende una maquinaria usada recibiendo por esta $ 600.000.- en efectivo

3.- Se pagan remuneraciones en efectivo a los trabajadores por un monto $ 1.200.000.-

4.- Adquiere Mercaderías a Proveedores al crédito por la suma de $ 400.000.-

5.- Vendemos el 50 % de los muebles en efectivo.

6.- Se repara maquinaria y se cancela en efectivo pero tiene un costo de $ 70.000.-

FECHA CUENTA O DETALLE DEBE HABER

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 42

LIBRO DIARIO:

FECHA CUENTA O DETALLE DEBE HABER

1/02/14 MUEBLES $ 500,000

MAQUINARIA $ 3.000,000

CAJA $ 8.000,000

CAPITAL $ 11.500,000

INICIO DE ACTIVIDADES

2/02/14 CAJA $ 600,000

MAQUINARIA $ 600,000

VENTA MAQUINARIA USADA

3/02/14 REMUNERACIONES $ 1,200,000

CAJA $ 1,200,000

PAGO DE REMUNERACIONES

4/02/14 MERCADERIA $ 400,000

PROVEEDOR $ 400,000

ADQUISICION DE MERC. A PROVEEDORES

5/02/14 CAJA $ 250,000

MUEBLES $ 250,000

VENTA DEL 50% DE MUEBLES

6/02/14 REPARACION $ 70,000

CAJA $ 70,000

REPARACION MAQUINARIA

$ 14,020,000 $ 14,020,000

LIBRO MAYOR:

DEB DEB

DEBE MUEBLES HABER E MAQUINAS HABER E CAJA HABER

$

500.000 $ 250.000 $ 3.000.000 $ 600.000 $ 8.000.000 $ 1.200.000

$ 600.000 $ 70.000

$ 250.000

DEB DEB

REMUNERACIONE DEB

E CAPITAL HABER E S HABER E MERCADERIAS HABER

$ 11.500.000 $ 1.200.000 $ 400.000

DEB DEB

E PROVEEDOR HABER E REPARACION HABER

$ 400.000 $ 70.000

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 43

VALOR EN LIBROS

Según IAS 36: Es la cantidad por la cual un activo es reconocido en el balance general

después de deducir cualquier depreciación acumulada (amortización) y la pérdida

acumulada

VALOR EN LIBROS

Según IAS 36: Es la cantidad por la cual un activo es reconocido en el balance general

después de deducir cualquier depreciación acumulada (amortización) y la pérdida

acumulada

ARTÍCULOS DEL CÓDIGO DE COMERCIO Y DE LA LEY DE IMPUESTOS SOBRE

LA RENTA RELACIONADOS CON LA CONTABILIDAD MERCANTIL.

Artículo 32. - Todo comerciante debe llevar en idioma castellano su contabilidad, la cual

comprenderá, obligatoriamente, el Libro Diario, el Libro Mayor y el de Inventarios.

Artículo 33. - El Libro Diario y el de Inventarios no pueden ponerse en uso sin que

hayan sido previamente presentados al Tribunal o Registrador Mercantil, en los lugares

donde los haya, o al Juez ordinario de la mayor categoría en la localidad donde no

existan aquellos funcionarios, a fin de poner en primer folio de cada libro nota de los

que éste tuviere, fechada y firmada por el Juez y su Secretario o por el Registrador

Mercantil. Se estampará en todas las demás hojas el Sello de la oficina.

Artículo 34. - En el Libro Diario se asentarán, día por día, las operaciones que haga el

comerciante, de modo que cada partida exprese claramente quién es el acreedor y

quién es el deudor, en la negociación a que se refiere, o se resumirán mensualmente,

por lo menos, los totales de esas operaciones siempre que, en este caso, se conserven

todos los documentos que permitan comprobar todas las operaciones, día por día.

Artículo 35. - Todo comerciante, al comenzar su giro y al fin de cada año, hará en el

libro de inventarios una descripción estimatoria de todos sus bienes, tanto muebles

como inmuebles y de todos sus créditos, activos y pasivos, vinculados o no a su

comercio. El inventario debe cerrarse con el balance y la cuenta de ganancias y

pérdidas; ésta debe demostrar con evidencia y verdad los beneficios obtenidos, así

como cualesquiera otras obligaciones contraídas bajo condición suspensiva con la

anotación de la respectiva contrapartida.

Los inventarios serán firmados por todos los interesados en el establecimiento del

comercio que se hallen presentes en su formación.

Artículo 38. - Los libros llevados con arreglo a los artículos anteriores podrán hacer

prueba entre comerciantes por hechos de comercio. Respecto a otra persona que no

fuere comerciante, los asientos de los libros sólo harán fe contra su dueño; pero la otra

parte no podrán aceptar lo favorable sin admitir también lo adverso que ellos

contengan.

NIC Nº 2 EXISTENCIAS

nstrucc

El papel de los estados financieros:

Profesor Ariel Ivá n Miranda Toro

Taller de Contabilidad Financiera Básica Pá gina 44

ASPECTOS NORMATIVOS:

Contabilidad Fiscal o Tributaria.

Legislación tributaria:

Código tributario

Ley de la Renta

Impuesto al Valor Agregado Circulares del SIl.

Contabilidad Financiera:

Principios de Contabilidad - Colegio de Contadores Normas

Internacionales de Contabilidad. NIC

Normas dictadas por la Superintendencia de Valores y Seguros.

Contabilidad Gerencial:

Principios contables (se pueden adaptar) Teoría de las decisiones

Auditoría:

Normas de auditoría (Colegio de Contadores)

Normas dictadas por la Superintendencia de Valores y Seguros.

Propósitos

Contabilidad Tributaria: recaudación de impuestos

SISTEMAS DE REGISTRO CONTABLES:

Para efectos y objetivos de este curso basados en la secuencia del registro de las

transacciones, clasificaremos a los sistemas de contabilidad en:

1. Sistema Jornalizador

Conocido como el sistema contable básico, consiste en el registro cronológico de las

operaciones, a medida que se van realizando, en el Libro Diario y su posterior traspaso al

Libro Mayor, desde el cual se obtienen los saldos de cada una de las cuentas, para la

posterior confección del Balance de Comprobación y de Saldos, Balance Tabular y

Estados Financieros.

Esquemáticamente, la secuencia de registro bajo este sistema es la siguiente: