También podría gustarte

- Informe Emprendimiento - BancaDocumento42 páginasInforme Emprendimiento - BancaCarmen Alicia ArboledaAún no hay calificaciones

- BACKUSDocumento23 páginasBACKUSIvan Velasquez Salazar0% (1)

- Empresa Recicladora FinalDocumento11 páginasEmpresa Recicladora FinalMelanie Nixole Ascarrunz Kaulitz100% (1)

- Proyecto Piñateria El Payasito Cesarin PDFDocumento89 páginasProyecto Piñateria El Payasito Cesarin PDFVbiiykqctthoorMaRttiiynez78% (59)

- TAREA 2 Mercados de CapitalDocumento16 páginasTAREA 2 Mercados de CapitalFlor Gordillo Vivar100% (4)

- Gi. Fabricacion de Muebles de Tablero MDFDocumento54 páginasGi. Fabricacion de Muebles de Tablero MDFErwin Rinaldo Chungara AguilarAún no hay calificaciones

- Caja Piura FodaDocumento22 páginasCaja Piura FodaMartin Ruiz Trujillo100% (1)

- CAJA PIURA PresentaciónDocumento10 páginasCAJA PIURA PresentaciónalexXD1002Aún no hay calificaciones

- Yonnathan - Cortes-Gestión y Estratégica y Control de GestiónDocumento9 páginasYonnathan - Cortes-Gestión y Estratégica y Control de GestiónYonnathan33% (3)

- Investigacion y Propuesta A EmpresaDocumento5 páginasInvestigacion y Propuesta A EmpresaJ Luis OSAún no hay calificaciones

- Proyecto Restaurante FicticioDocumento4 páginasProyecto Restaurante FicticioTito Ruiz Romero100% (1)

- Normas Legales para Una Empresa en El SalvadorDocumento1 páginaNormas Legales para Una Empresa en El SalvadorDaniel Alvarez0% (1)

- Análisis 5 Fuerzas de Porter AuditoriaDocumento7 páginasAnálisis 5 Fuerzas de Porter AuditoriacandyAún no hay calificaciones

- Final FuncionDocumento23 páginasFinal FuncionFanny100% (1)

- Diagrama Hierro Carbono de Los MetalesDocumento1 páginaDiagrama Hierro Carbono de Los Metalesnando maowAún no hay calificaciones

- Proyecto PropuestasDocumento30 páginasProyecto PropuestasJhoan TorresAún no hay calificaciones

- Taller 3 Formulacion de Proyectos-GrupalDocumento6 páginasTaller 3 Formulacion de Proyectos-GrupalLiz ManjarrezAún no hay calificaciones

- Ev3.Banco Santander. N1P3C2Documento13 páginasEv3.Banco Santander. N1P3C2Conita GomezAún no hay calificaciones

- Estrategias GerencialesDocumento14 páginasEstrategias GerencialespaulaAún no hay calificaciones

- Marketing de Servicios - Banpor NicaraguaDocumento10 páginasMarketing de Servicios - Banpor NicaraguaOscar MuñozAún no hay calificaciones

- Tarea Practica 1Documento4 páginasTarea Practica 1W_JINN60% (5)

- Esto Es Mi Negocio.......Documento5 páginasEsto Es Mi Negocio.......AZ CL GR GL ANAún no hay calificaciones

- Estrategias Politicas y Premisas de PlaneacionDocumento10 páginasEstrategias Politicas y Premisas de PlaneacionAugusto Alejandro L. GarciaAún no hay calificaciones

- Imprimir Informe Final Del ProyectoDocumento47 páginasImprimir Informe Final Del ProyectoMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- ENTREGA 3.responsabilidad Social DaviviendaDocumento20 páginasENTREGA 3.responsabilidad Social DaviviendaJohn SeguraAún no hay calificaciones

- Proyecto de Grado23Documento27 páginasProyecto de Grado23karincauriAún no hay calificaciones

- Gcav U1 A2 RoghDocumento10 páginasGcav U1 A2 RoghRomán Gutiérrez HernándezAún no hay calificaciones

- Trabajo Final - Matematica Financiera - Grupo 6Documento23 páginasTrabajo Final - Matematica Financiera - Grupo 6Rossy M. Polanco SanchezAún no hay calificaciones

- Parte 1 EstanciasDocumento14 páginasParte 1 Estanciasaurora mayAún no hay calificaciones

- Operaciones de Cajas en El PeruDocumento28 páginasOperaciones de Cajas en El PeruRudy Paolo Quispe MedinaAún no hay calificaciones

- Tarea 6Documento6 páginasTarea 6Ana Acosta100% (1)

- Empresa TGSDocumento22 páginasEmpresa TGSDaniela MedinaAún no hay calificaciones

- Idea de NegocioDocumento32 páginasIdea de NegocioAdmisnistrador FCAún no hay calificaciones

- Trabajo de Estrategia CiticinemasDocumento4 páginasTrabajo de Estrategia CiticinemasLizeth Valenzuela SanchezAún no hay calificaciones

- Fase 3 - Aplicar El DOFADocumento10 páginasFase 3 - Aplicar El DOFAvivianaAún no hay calificaciones

- Fase 2-Fundamentos de La Gestion IntegralDocumento10 páginasFase 2-Fundamentos de La Gestion IntegralEstella MarinAún no hay calificaciones

- Tarea Individual n1 Recursos Humanos ScribDocumento14 páginasTarea Individual n1 Recursos Humanos ScribJesús Valdés TorresAún no hay calificaciones

- EXPO U4 (4.6. Mercado de Dinero y de Capitales)Documento16 páginasEXPO U4 (4.6. Mercado de Dinero y de Capitales)Yassif CancheAún no hay calificaciones

- Tarea 5 21006806Documento10 páginasTarea 5 21006806Pablo José Barillas SobalvarroAún no hay calificaciones

- Fase 2 - Diseño de Proyectos - TC1Documento10 páginasFase 2 - Diseño de Proyectos - TC1leonardo robayoAún no hay calificaciones

- Plan de NegocioDocumento16 páginasPlan de NegocioHarold Cruz DiazAún no hay calificaciones

- Diagnostico Trabajo Ingles Listo para SubirDocumento8 páginasDiagnostico Trabajo Ingles Listo para SubirEsther maria Diaz sarmientoAún no hay calificaciones

- MODULO 1 GerenciaDocumento5 páginasMODULO 1 GerenciajhosepAún no hay calificaciones

- Proyecto ModularDocumento8 páginasProyecto ModularLesly Gallegos CruzAún no hay calificaciones

- Camila Vega s2Documento7 páginasCamila Vega s2Camila Vega DiazAún no hay calificaciones

- Herramientas de Diversificación de RiesgoDocumento39 páginasHerramientas de Diversificación de RiesgoDavid_Andres_C_2643Aún no hay calificaciones

- Capitulo I - PaitaDocumento9 páginasCapitulo I - PaitaSilvia Martina Rivera SantamariaAún no hay calificaciones

- Propuesta de Financiamiento - Entrega 3Documento13 páginasPropuesta de Financiamiento - Entrega 3Martin AlonsoAún no hay calificaciones

- Caja RuralesDocumento6 páginasCaja RuralesJose Renato SnAún no hay calificaciones

- Preguntas de Repaso y DiscusiónDocumento6 páginasPreguntas de Repaso y DiscusiónRichard Javier CastilloAún no hay calificaciones

- Proyecto Criadero de PollosDocumento17 páginasProyecto Criadero de PollosSilvia Marisol CanaviriAún no hay calificaciones

- Matriz PEYEADocumento14 páginasMatriz PEYEAGabriel MedinaAún no hay calificaciones

- Cajas Municipales y Cajas Rurales PeruDocumento6 páginasCajas Municipales y Cajas Rurales PeruCarmen VillalobosAún no hay calificaciones

- Foro1, 2 y CasoDocumento7 páginasForo1, 2 y CasoLinsi EspinozaAún no hay calificaciones

- Colaborativo Fase 3Documento15 páginasColaborativo Fase 3lauraAún no hay calificaciones

- Plan de Mejora El Huarique de JanethDocumento8 páginasPlan de Mejora El Huarique de Janethzoila gissela perez cachiqueAún no hay calificaciones

- Ec2ce INTELIGENCIA ARTIFICIAL EN EL AGRO 20240106 220226Documento4 páginasEc2ce INTELIGENCIA ARTIFICIAL EN EL AGRO 20240106 220226v.parrarodriguezAún no hay calificaciones

- Banco Caja Social EmprendimientoDocumento17 páginasBanco Caja Social EmprendimientoyuryAún no hay calificaciones

- Curso Integrador en Administración - Trabajo FinalDocumento17 páginasCurso Integrador en Administración - Trabajo Finalxiomaira edith palacios velasquezAún no hay calificaciones

- Tarea 4Documento4 páginasTarea 4Ciara DgAún no hay calificaciones

- Know HowDocumento9 páginasKnow HowAnielka Fabiola Larios HernandezAún no hay calificaciones

- Gerencia Desarrollo Sostenible 2 PuntoDocumento3 páginasGerencia Desarrollo Sostenible 2 PuntoAndres felipe Ochoa sierraAún no hay calificaciones

- Informe Del Mercado de La LocalidadDocumento8 páginasInforme Del Mercado de La LocalidadKatty SatizabalAún no hay calificaciones

- Resumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoDe EverandResumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoAún no hay calificaciones

- F456Documento6 páginasF456Daniel AlvarezAún no hay calificaciones

- Listado de Normativa Legal Aplicable para Una Auditoria en El SalvadorDocumento1 páginaListado de Normativa Legal Aplicable para Una Auditoria en El SalvadorDaniel AlvarezAún no hay calificaciones

- Organigrama de Una EmpresaDocumento1 páginaOrganigrama de Una EmpresaDaniel AlvarezAún no hay calificaciones

- Introduccion y Objetivos de Contabilidad en El SalvadorDocumento2 páginasIntroduccion y Objetivos de Contabilidad en El SalvadorDaniel AlvarezAún no hay calificaciones

- COMPLIANCEDocumento13 páginasCOMPLIANCEMeriluz CarrascoAún no hay calificaciones

- Estructura y Contenido-Nic 1Documento3 páginasEstructura y Contenido-Nic 1Dani EzequiAún no hay calificaciones

- Costos Del Proyecto MultimediaDocumento4 páginasCostos Del Proyecto MultimediaJohn William Beltran Sanchez50% (2)

- LOGISTICADocumento13 páginasLOGISTICASheyla S Jara CaleroAún no hay calificaciones

- Contrato de ResidenteDocumento1 páginaContrato de ResidenteKaren Felix HidalgoAún no hay calificaciones

- La Ley General de Aduanas y La Tributacion AduaneraDocumento17 páginasLa Ley General de Aduanas y La Tributacion AduaneraNúcleo de Apoyo Contable y Fiscal UNA-PunoAún no hay calificaciones

- E-MIN-15 Cuadros de Madera V7 OkDocumento5 páginasE-MIN-15 Cuadros de Madera V7 OkYándira VictoriaAún no hay calificaciones

- Albaran de TrabajoDocumento2 páginasAlbaran de TrabajoJuan Humberto Andino SaizAún no hay calificaciones

- CGR - 0362 - 09 - MH DGIC - Auditoria InformaticaDocumento15 páginasCGR - 0362 - 09 - MH DGIC - Auditoria InformaticaiTzSydAún no hay calificaciones

- Primer Ejercicio de Redacción. Caso Natura VOL 2Documento6 páginasPrimer Ejercicio de Redacción. Caso Natura VOL 2joelAún no hay calificaciones

- Lineas de Investigacion Universidad Autonoma de IcaDocumento5 páginasLineas de Investigacion Universidad Autonoma de Icajose roque mostacero ramosAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualMaire CamposAún no hay calificaciones

- Versión Final. La Estrategia Del Oceano AzulDocumento12 páginasVersión Final. La Estrategia Del Oceano AzulJuan Carlos CastilloAún no hay calificaciones

- BALANCE GENERAL RepasoDocumento12 páginasBALANCE GENERAL RepasoAngie Bejarano CastilloAún no hay calificaciones

- Revista C02Documento36 páginasRevista C02Alejandra RamirezAún no hay calificaciones

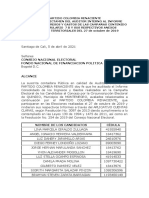

- Consejo Nacional Electoral Fondo Nacional de Financiacion PoliticaDocumento8 páginasConsejo Nacional Electoral Fondo Nacional de Financiacion Politicayury castilloAún no hay calificaciones

- Hoja de Vida Diana Leon 2020Documento6 páginasHoja de Vida Diana Leon 2020SUSANA JACKELINE ANGARITA LARAAún no hay calificaciones

- Taller 1 Caracterizacion de Variables.Documento6 páginasTaller 1 Caracterizacion de Variables.PAOLAAún no hay calificaciones

- Ajax XML DomDocumento9 páginasAjax XML DomJose RodriAún no hay calificaciones

- Producto Academico #1Documento5 páginasProducto Academico #1Marianela Montesinos TiconaAún no hay calificaciones

- Actividad 7 - Portafolio DescripcionDocumento11 páginasActividad 7 - Portafolio DescripcionLuis Eduardo Rangel MartinezAún no hay calificaciones

- Valor Futuro y Presente Del Dinero - ClaseDocumento2 páginasValor Futuro y Presente Del Dinero - ClaseJOSSELYN MELISSA SANDOVAL BOLAÑOSAún no hay calificaciones

- SA227710883BD6FDocumento12 páginasSA227710883BD6FLUZ AMPARO RUIZ GARCIAAún no hay calificaciones

- Lectura en Ingles - Sistemas de Información GerencialDocumento4 páginasLectura en Ingles - Sistemas de Información Gerencialjhon sanchezAún no hay calificaciones

- Importancia de La Cadena de ValorDocumento11 páginasImportancia de La Cadena de ValorCinthia Tatiana Sulca DiasAún no hay calificaciones

- Análisis de Casos Sobre Subcontratación.Documento2 páginasAnálisis de Casos Sobre Subcontratación.Danitza DmmAún no hay calificaciones

- TP Derecho Civil Quiebras Actos Perjudiciales A Los AcreedoresDocumento16 páginasTP Derecho Civil Quiebras Actos Perjudiciales A Los AcreedoresLiz SilveroAún no hay calificaciones