También podría gustarte

- Tarea 11 - RSE, DS y ODSDocumento5 páginasTarea 11 - RSE, DS y ODSGuillermo SaavedraAún no hay calificaciones

- Responsabilidad SocialDocumento7 páginasResponsabilidad SocialKelvin MaciasAún no hay calificaciones

- Actividad Evaluativa Eje 4Documento12 páginasActividad Evaluativa Eje 4Valentina Rodriguez Correa100% (1)

- Resumen Virtud, Justicia Sostenibilidad de Francois Vallaeys - Ac6400e053Documento4 páginasResumen Virtud, Justicia Sostenibilidad de Francois Vallaeys - Ac6400e053adrianAún no hay calificaciones

- Actividad 9 Avance 2 MPRDocumento15 páginasActividad 9 Avance 2 MPRMarisol100% (2)

- 2 Institucionalidad de La RseDocumento5 páginas2 Institucionalidad de La RseYhubher Paolo StiAún no hay calificaciones

- M1U1Documento27 páginasM1U1Alberto RodriguezAún no hay calificaciones

- Normatividad y RsponsabilidadDocumento11 páginasNormatividad y Rsponsabilidadtania ibarraAún no hay calificaciones

- Clase 4a Herramientas de Gestion de La RseDocumento6 páginasClase 4a Herramientas de Gestion de La Rsesonia barriosAún no hay calificaciones

- Unidad2 - pdf1 Lectura Marco Normativo Responsabilidad Social EmpresarialDocumento11 páginasUnidad2 - pdf1 Lectura Marco Normativo Responsabilidad Social EmpresarialYEISON ENRIQUE MUÑOZ CHAMORROAún no hay calificaciones

- Grupo 4 - PPT - RSEDocumento25 páginasGrupo 4 - PPT - RSELUIS ANGEL CHAVEZ AYALAAún no hay calificaciones

- Clase3 pdf1Documento11 páginasClase3 pdf1Margarita CorAlAún no hay calificaciones

- 3.1 Rse 2020Documento76 páginas3.1 Rse 2020Ana QuinoAún no hay calificaciones

- Responsabilidad Social EmpresarialDocumento11 páginasResponsabilidad Social Empresarialjaimeecc1987Aún no hay calificaciones

- Clase 2.2023Documento26 páginasClase 2.2023marianelaAún no hay calificaciones

- EstebanGutierrez Caso1Documento6 páginasEstebanGutierrez Caso1Esteban GutierrezAún no hay calificaciones

- Riojas J T2Documento8 páginasRiojas J T2jasatec sacAún no hay calificaciones

- Responsabilidad Social EmpresarialDocumento15 páginasResponsabilidad Social Empresarialmarco_lalamaAún no hay calificaciones

- Gestion EmpresaDocumento13 páginasGestion EmpresaClaudia C .MuñozAún no hay calificaciones

- Sig 1 S12 PDFDocumento18 páginasSig 1 S12 PDFTANIA JAQUELIN ROMERO SAAVEDRAAún no hay calificaciones

- Instrumentos de Responsabilidad Social Empresarial - Opt PDFDocumento31 páginasInstrumentos de Responsabilidad Social Empresarial - Opt PDFRichard Caceda VizcondeAún no hay calificaciones

- Unidad4. CUA-E-RSE - PaDocumento10 páginasUnidad4. CUA-E-RSE - PaLaura ManceraAún no hay calificaciones

- Exposicion Rse 121118195507 Phpapp02Documento65 páginasExposicion Rse 121118195507 Phpapp02Priscilla Alvarez MenesesAún no hay calificaciones

- Plan de Sostenbilidad SocialDocumento20 páginasPlan de Sostenbilidad SocialMaria Fernanda Ortiz RomeroAún no hay calificaciones

- GC Unidad 3 Actividad 1 GMPDDocumento14 páginasGC Unidad 3 Actividad 1 GMPDGabriela Plascencia100% (3)

- UntitledDocumento44 páginasUntitledMaría LopezAún no hay calificaciones

- Trabajo Iso 26001Documento35 páginasTrabajo Iso 26001Itamar Franco Quispe SegoviaAún no hay calificaciones

- Etica y Responsabilidad Social - Semana 5 - PDocumento8 páginasEtica y Responsabilidad Social - Semana 5 - PMauricio PérezAún no hay calificaciones

- Tarea 5Documento10 páginasTarea 5Xavier HilarioAún no hay calificaciones

- Responsabilidad Social 1Documento29 páginasResponsabilidad Social 1Christian CasusolAún no hay calificaciones

- La Responsabilidad Social Empresarial ENSAYO Y DEBATIR EN CLASEDocumento4 páginasLa Responsabilidad Social Empresarial ENSAYO Y DEBATIR EN CLASEYarley Acosta viloriaAún no hay calificaciones

- Ensayo Rse MedellinDocumento13 páginasEnsayo Rse MedellinHugo Arley TiradoAún no hay calificaciones

- Guia para La Elaboracioìn de Reportes BICDocumento24 páginasGuia para La Elaboracioìn de Reportes BICGerman SantiagoAún no hay calificaciones

- Iso 26000Documento3 páginasIso 26000DanielVillelaRiveraAún no hay calificaciones

- Equipo8 Res.Documento8 páginasEquipo8 Res.Erandeni RomeroAún no hay calificaciones

- Facultad de Ciencias de La Salud Escuela Profesional de PsicologíaDocumento6 páginasFacultad de Ciencias de La Salud Escuela Profesional de PsicologíaDANIELA BRIGGITTE CARPIO TAPIAAún no hay calificaciones

- Gestion Empresa - Ética y Responsabilidad Social.Documento15 páginasGestion Empresa - Ética y Responsabilidad Social.Claudia C .MuñozAún no hay calificaciones

- Programa de Sostenibilidad de Petrex - UniDocumento22 páginasPrograma de Sostenibilidad de Petrex - Uninelson bary serna marcosAún no hay calificaciones

- Responsabilidad Social de La Empresa y Su Evolucion Historica PDFDocumento14 páginasResponsabilidad Social de La Empresa y Su Evolucion Historica PDFwidinsonAún no hay calificaciones

- ,mejora RSEDocumento13 páginas,mejora RSEmaria paula chabarro sepulvedaAún no hay calificaciones

- Presentación Semana 1 - Tema 1Documento15 páginasPresentación Semana 1 - Tema 1linitanenisAún no hay calificaciones

- 3 RSE y La Mirada EstrategicaDocumento11 páginas3 RSE y La Mirada EstrategicaauroraAún no hay calificaciones

- Mapa ConceptualDocumento3 páginasMapa ConceptualMafer JaraAún no hay calificaciones

- Repaso 1Documento32 páginasRepaso 1leslieAún no hay calificaciones

- La Responsabilidad Social Empresarial Y La Competitividad en Las Organizaciones EmpresarialesDocumento12 páginasLa Responsabilidad Social Empresarial Y La Competitividad en Las Organizaciones EmpresarialesEsteban JaramilloAún no hay calificaciones

- Sistemas de Gestión de Responsabilidad SocialDocumento29 páginasSistemas de Gestión de Responsabilidad SocialArsemio CorreaAún no hay calificaciones

- Caso Practico - Modulo 1Documento5 páginasCaso Practico - Modulo 1Angelica Rodriguez AcostaAún no hay calificaciones

- Clase2 pdf1Documento12 páginasClase2 pdf1Margarita CorAlAún no hay calificaciones

- La Responsabilidad Social Empresarial y Su Enfoque AmbientalDocumento15 páginasLa Responsabilidad Social Empresarial y Su Enfoque Ambientalcharly santosAún no hay calificaciones

- Texto en InglésDocumento14 páginasTexto en Inglésa30058188Aún no hay calificaciones

- La Responsabilidad Social Empresarial (RSE)Documento2 páginasLa Responsabilidad Social Empresarial (RSE)Lourdan QuarioAún no hay calificaciones

- Valeria Riquelme Tarea5Documento5 páginasValeria Riquelme Tarea5valeriaAún no hay calificaciones

- Norma Isso 26000 Presentacion FinalDocumento13 páginasNorma Isso 26000 Presentacion Finalyo puesAún no hay calificaciones

- Empresa Socialmente ResponsableDocumento22 páginasEmpresa Socialmente Responsablefer100% (1)

- Proyecto de Aplicacion RSEDocumento6 páginasProyecto de Aplicacion RSEAdrianaAún no hay calificaciones

- Normas y Políticas ESRDocumento14 páginasNormas y Políticas ESRAlexis Roberto Perez CosioAún no hay calificaciones

- Responsabilidad Social Corporativa (RSC) : Marta GDocumento33 páginasResponsabilidad Social Corporativa (RSC) : Marta GcanichocAún no hay calificaciones

- Profundiza U6Documento8 páginasProfundiza U6JorgeAún no hay calificaciones

- Gestión Riesgo Empresarial Coso 2019.original PDFDocumento16 páginasGestión Riesgo Empresarial Coso 2019.original PDFFidel AragonAún no hay calificaciones

- Introducción de ResponsabilidadDocumento13 páginasIntroducción de ResponsabilidadYOSSELY EMPERATRIZ AGAPITO HUAMANCHUMOAún no hay calificaciones

- Plan de Responsabilidad SocialDocumento21 páginasPlan de Responsabilidad SocialDANIELA SARAVIA CONDOR100% (1)

- Trabajo Práctico N.1 Ética RSyT - Benarrosh - D'Andrea - Gutierrez, Valentina - Sosa, MaximilianoDocumento18 páginasTrabajo Práctico N.1 Ética RSyT - Benarrosh - D'Andrea - Gutierrez, Valentina - Sosa, MaximilianoPilar magali D'andreaAún no hay calificaciones

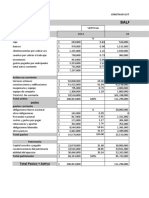

- Caso AlpinaDocumento11 páginasCaso AlpinaJONATHAN GUTIERREZ POLOAún no hay calificaciones

- Principio Toma de Decisiones Basado en EvidenciasDocumento2 páginasPrincipio Toma de Decisiones Basado en EvidenciasJONATHAN GUTIERREZ POLOAún no hay calificaciones

- Marketing Mix PLAZA PDFDocumento46 páginasMarketing Mix PLAZA PDFJONATHAN GUTIERREZ POLOAún no hay calificaciones

- Enrutamiento en PromodelDocumento3 páginasEnrutamiento en PromodelJONATHAN GUTIERREZ POLOAún no hay calificaciones

- Analisis HORIZONTALDocumento3 páginasAnalisis HORIZONTALJONATHAN GUTIERREZ POLOAún no hay calificaciones

- Informe de Laboratorio HamburguesaDocumento10 páginasInforme de Laboratorio HamburguesaJONATHAN GUTIERREZ POLOAún no hay calificaciones

- Grupo 2Documento12 páginasGrupo 2Giusseppe Andres Tellez LosadaAún no hay calificaciones

- Balance SocialDocumento2 páginasBalance SocialNATALIACALLELAún no hay calificaciones

- Responsabilidad Social y Relaciones Comunitarias PDFDocumento4 páginasResponsabilidad Social y Relaciones Comunitarias PDFGodofredo ValdiviezoAún no hay calificaciones

- Ética y Responsabilidad Social CorporativaDocumento16 páginasÉtica y Responsabilidad Social CorporativaDania BecerraAún no hay calificaciones

- RSE Público InternoDocumento24 páginasRSE Público InternoAnneliese CampolloAún no hay calificaciones

- Principios Éticos en Los NegociosDocumento8 páginasPrincipios Éticos en Los Negociosrocio wongAún no hay calificaciones

- Responsabilidad Social Empresarial (Juan Valdez) . - Segunda EntregaDocumento5 páginasResponsabilidad Social Empresarial (Juan Valdez) . - Segunda Entregavictor100% (2)

- Administración de Empresas I - Contenido ProgramáticoDocumento9 páginasAdministración de Empresas I - Contenido ProgramáticoLaura AvilaAún no hay calificaciones

- Grupo LalaDocumento17 páginasGrupo LalaValentin Habach Norambuena100% (1)

- Empresas Polar RsDocumento6 páginasEmpresas Polar RsSusyAún no hay calificaciones

- Trabajo de Grado Wilson Sandoval UmngDocumento16 páginasTrabajo de Grado Wilson Sandoval UmngEtnikos Tejiendo EsperanzaAún no hay calificaciones

- BackusDocumento4 páginasBackusLauraAún no hay calificaciones

- Unidad 5 - La EmpresaDocumento59 páginasUnidad 5 - La EmpresaOlaia MedinaAún no hay calificaciones

- Caso Practico Actividad Grupo CincoDocumento3 páginasCaso Practico Actividad Grupo CincoalejandraAún no hay calificaciones

- MemoriasEncuentroInvestigacion2014 PDFDocumento1857 páginasMemoriasEncuentroInvestigacion2014 PDFSARITA JUDITH RODRÃ�GUEZ MARTÃ�NEZAún no hay calificaciones

- GMA LadrilleraDocumento18 páginasGMA LadrilleraAna Belén Herencia UrquizoAún no hay calificaciones

- G4S Colombia Informe Sostenibilidad 2016 V2 PDFDocumento59 páginasG4S Colombia Informe Sostenibilidad 2016 V2 PDFAlejandro EsquiferzAún no hay calificaciones

- Indicadores EthosDocumento3 páginasIndicadores EthosEilen CalderonAún no hay calificaciones

- Relaciones ComunitariasDocumento3 páginasRelaciones ComunitariasEduardo RoqueAún no hay calificaciones

- Entrega Final Contabilidad Socio AmbientalDocumento63 páginasEntrega Final Contabilidad Socio Ambientallineth lopezAún no hay calificaciones

- Trabajo de Grado - Responsabilidad Social en Supermercados (Nov - 17) PDFDocumento219 páginasTrabajo de Grado - Responsabilidad Social en Supermercados (Nov - 17) PDFkelly tatiana zapata castrillonAún no hay calificaciones

- Brochure Cívica 1 - Políticas Selectivas - Grupo 1 BIDocumento30 páginasBrochure Cívica 1 - Políticas Selectivas - Grupo 1 BIRoberth PonceAún no hay calificaciones

- Significado de Responsabilidad (Qué Es, Concepto y Definición) - SignificadosDocumento4 páginasSignificado de Responsabilidad (Qué Es, Concepto y Definición) - SignificadosJUANMI CHIKAún no hay calificaciones

- Resumen: Zapata (2018)Documento23 páginasResumen: Zapata (2018)ANGIE MILAGROS TAMARA RODRÍGUEZAún no hay calificaciones

- Regulacion Economica ExamenDocumento70 páginasRegulacion Economica ExamenLucas Carvacho ValenzuelaAún no hay calificaciones

- Matriz 2 - Análisis Fase 3 - Jhan Carlos JovenDocumento7 páginasMatriz 2 - Análisis Fase 3 - Jhan Carlos Jovenmartha vargasAún no hay calificaciones

- Electiva II RSE Trabajo 2Documento12 páginasElectiva II RSE Trabajo 2Larry LaraAún no hay calificaciones

- Ensayo RSE CCDocumento5 páginasEnsayo RSE CCJesus A JGAún no hay calificaciones