También podría gustarte

- DD121 Trabajo Finan Tribu InteranacionalDocumento11 páginasDD121 Trabajo Finan Tribu Interanacionalvivianaleaccott100% (1)

- Dd121 - Michelle Morillo RoblesDocumento13 páginasDd121 - Michelle Morillo RoblesMichelleMorillo100% (1)

- DD121-CP-CO-Esp - v1r0 (Resuelto)Documento8 páginasDD121-CP-CO-Esp - v1r0 (Resuelto)Sergio Manuel Buvoli LaraAún no hay calificaciones

- CASO PRACTICOdd121Documento8 páginasCASO PRACTICOdd121Jhojanny RoblesAún no hay calificaciones

- Financiación y Tributación InternacionalDocumento7 páginasFinanciación y Tributación InternacionalecojaqueAún no hay calificaciones

- DD121 CPDocumento10 páginasDD121 CPSilvia Valverde100% (2)

- DD121 - CP Excel ResueltoDocumento6 páginasDD121 - CP Excel Resueltojonatikn19952013100% (1)

- Control InternoDocumento6 páginasControl Internonaibeth araqueAún no hay calificaciones

- Caso DD121Documento5 páginasCaso DD121Walter Fernando Leon0% (1)

- ForoDocumento16 páginasForofaroddriguez100% (1)

- Solucion Caso Practico - Matematica FinancieraDocumento12 páginasSolucion Caso Practico - Matematica FinancieraVivi LosadaAún no hay calificaciones

- Presentacion Del Foro Del Caso Practico Contabilidad Publica y PresupuestariaDocumento33 páginasPresentacion Del Foro Del Caso Practico Contabilidad Publica y PresupuestariaVivi LosadaAún no hay calificaciones

- Caso de Costos TotalesDocumento7 páginasCaso de Costos Totaleselide diazAún no hay calificaciones

- Autoevaluacion DD128 Carlos VasquezDocumento4 páginasAutoevaluacion DD128 Carlos VasquezSilvia ValverdeAún no hay calificaciones

- Tarea Practica de CONTABILIDAD EN GESTIONDocumento6 páginasTarea Practica de CONTABILIDAD EN GESTIONEddy Antonio AmbrosioAún no hay calificaciones

- Solucion Caso Practico DD122 PDFDocumento9 páginasSolucion Caso Practico DD122 PDFSr JERAL100% (1)

- Diversificación rentable post pandemiaDocumento9 páginasDiversificación rentable post pandemiaBruno SidotiAún no hay calificaciones

- Correcta Sin Calificar: PreguntaDocumento2 páginasCorrecta Sin Calificar: PreguntaMalesaramAún no hay calificaciones

- Caso Practico VGDocumento10 páginasCaso Practico VGVERÓNICA TATIANA GARCÍA GARCÍAAún no hay calificaciones

- Caso Practico DD128Documento5 páginasCaso Practico DD128Jhojanny RoblesAún no hay calificaciones

- Solución Dd153-Cp-CoDocumento34 páginasSolución Dd153-Cp-CoSergio Manuel Buvoli LaraAún no hay calificaciones

- Caso Practico DD126Documento7 páginasCaso Practico DD126Jhojanny Robles100% (1)

- Examen DD157Documento10 páginasExamen DD157eleonorwalAún no hay calificaciones

- DD122 CP CO Esp - v1Documento4 páginasDD122 CP CO Esp - v1henry100% (1)

- Normas Internacionales de ContabilidadDocumento10 páginasNormas Internacionales de Contabilidadjaneth leonela tufiño anchicoAún no hay calificaciones

- DD153 CPDocumento48 páginasDD153 CPislandegallo4932100% (2)

- Uso de TIC en empresas españolasDocumento24 páginasUso de TIC en empresas españolasCapeexAún no hay calificaciones

- Actividad práctica de Matemática Financiera sobre leyes financieras, capitalización simple y métodos de amortizaciónDocumento3 páginasActividad práctica de Matemática Financiera sobre leyes financieras, capitalización simple y métodos de amortizaciónmonicaAún no hay calificaciones

- Ejercicio Practico SMRLDocumento8 páginasEjercicio Practico SMRLSandra Milena Rey LIzarazo100% (1)

- Auditoría bancaria CaixabankDocumento6 páginasAuditoría bancaria CaixabankmagdaAún no hay calificaciones

- DD119 CP CO Esp - v2 PDFDocumento2 páginasDD119 CP CO Esp - v2 PDFGabriel Angel Marca Delgado100% (1)

- Examen DD155Documento13 páginasExamen DD155eleonorwalAún no hay calificaciones

- Foro DD124Documento2 páginasForo DD124Lau Lamprea QuirogaAún no hay calificaciones

- DD153 ERepaso Esp CopiarDocumento8 páginasDD153 ERepaso Esp CopiarWalter AmayaAún no hay calificaciones

- Campus Virtual 9Documento8 páginasCampus Virtual 9Felipe Cobos SanchezAún no hay calificaciones

- Ana Est. FDocumento51 páginasAna Est. FANDRES FLORENTINO100% (1)

- Caso 1. Empresa Eclipse - Análisis Y Proyección de Costes: Concepto C. Indirectos C. TotalesDocumento6 páginasCaso 1. Empresa Eclipse - Análisis Y Proyección de Costes: Concepto C. Indirectos C. Totalesestefania lopezAún no hay calificaciones

- Valoracion Financiera SolucionDocumento25 páginasValoracion Financiera SolucionAlejandra Carreño MorantesAún no hay calificaciones

- Caso PracticoDocumento17 páginasCaso PracticoMariano100% (1)

- DD120 CP CO Esp - v3r0 PDFDocumento4 páginasDD120 CP CO Esp - v3r0 PDFmayerliAún no hay calificaciones

- Presentación DD119 FinalDocumento7 páginasPresentación DD119 FinalLina Maria Carrasquilla VelaAún no hay calificaciones

- Examen DD128Documento16 páginasExamen DD128eleonorwalAún no hay calificaciones

- Evaluación Dirección Financiera 07-05-2022Documento15 páginasEvaluación Dirección Financiera 07-05-2022YainerAún no hay calificaciones

- Caso Practico DD122Documento8 páginasCaso Practico DD122walter leon100% (2)

- DD124 EP CO Esp - v2Documento6 páginasDD124 EP CO Esp - v2Sttfy VelezAún no hay calificaciones

- Contabilidad y finanzas examen preguntas múltiple opción títuloDocumento7 páginasContabilidad y finanzas examen preguntas múltiple opción títulodanielsanchezroncal33% (3)

- Estrategias de diversificación post-COVIDDocumento14 páginasEstrategias de diversificación post-COVIDCARMXAún no hay calificaciones

- Caso Práctico DD123 - Análisis de Estados FnancierosDocumento21 páginasCaso Práctico DD123 - Análisis de Estados FnancierosLina Maria Carrasquilla Vela100% (4)

- DD121 - Financiación y Tributación InternacionalDocumento2 páginasDD121 - Financiación y Tributación InternacionalMalesaramAún no hay calificaciones

- Examen Valorac Fin NicDocumento7 páginasExamen Valorac Fin NicNoelia González ThiebeaudAún no hay calificaciones

- Coste Calidad ClínicaDocumento4 páginasCoste Calidad ClínicaJose Gregorio Araujo Perez0% (1)

- Análisis de rendimiento de examen de finanzasDocumento40 páginasAnálisis de rendimiento de examen de finanzasyeyo80% (10)

- DD119 CP CO Esp - v2Documento2 páginasDD119 CP CO Esp - v2Walter Fernando Leon67% (3)

- Contabilidad preguntas análisis financieroDocumento7 páginasContabilidad preguntas análisis financieroHenrique CamiloAún no hay calificaciones

- DD120 – Ejercicios de leyes financieras, capitalización simple e intereses de préstamosDocumento2 páginasDD120 – Ejercicios de leyes financieras, capitalización simple e intereses de préstamosNoelia González ThiebeaudAún no hay calificaciones

- Solucion Caso Practico - Contabilidad Publica y PresupuestariaDocumento18 páginasSolucion Caso Practico - Contabilidad Publica y PresupuestariaVivi LosadaAún no hay calificaciones

- Caso PracticoDocumento11 páginasCaso PracticoMarianoAún no hay calificaciones

- Trabajo DD126 Contad Publica y PreDocumento14 páginasTrabajo DD126 Contad Publica y PrevivianaleaccottAún no hay calificaciones

- DD121 - Financiación y Tributación InternacionalDocumento9 páginasDD121 - Financiación y Tributación InternacionalHenry Julio AlcazarAún no hay calificaciones

- DD121 - Financiación y Tributación InternacionalDocumento13 páginasDD121 - Financiación y Tributación Internacionalecojaque100% (2)

- ExamenDocumento13 páginasExamenSilvia ValverdeAún no hay calificaciones

- UN Handbook DTT SPDocumento461 páginasUN Handbook DTT SPBrown GarateAún no hay calificaciones

- Foro HilosDocumento5 páginasForo HilosLIC. FLOR ALBA RODRIGUEZ PAILLACHOAún no hay calificaciones

- Te 56Documento153 páginasTe 56ORBE audioemisoraAún no hay calificaciones

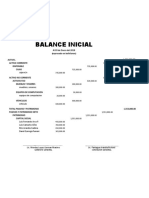

- Balance InicialDocumento1 páginaBalance InicialSilvia ValverdeAún no hay calificaciones

- Programas de Auditoria Objetivos CuestioDocumento100 páginasProgramas de Auditoria Objetivos CuestioCriiztiian OjedaAún no hay calificaciones

- Autoevaluacion DD128 Carlos VasquezDocumento4 páginasAutoevaluacion DD128 Carlos VasquezSilvia ValverdeAún no hay calificaciones

- Modelo A - BolividaDocumento23 páginasModelo A - BolividaPablo Alva BendezuAún no hay calificaciones

- DD124 EP CO Esp - v2Documento6 páginasDD124 EP CO Esp - v2Sttfy VelezAún no hay calificaciones

- Estudio de Caso Solución CPDocumento7 páginasEstudio de Caso Solución CPelizabethAún no hay calificaciones

- Caso Práctico Contabilidad Pública y PresupuestariaDocumento7 páginasCaso Práctico Contabilidad Pública y PresupuestariaadrianaAún no hay calificaciones

- DD121 Financiación y Tributación InternacionalDocumento12 páginasDD121 Financiación y Tributación InternacionalMiguel Herrera Quintero100% (7)

- Estudio de Caso Solución CPDocumento7 páginasEstudio de Caso Solución CPelizabethAún no hay calificaciones

- DD121 Financiación y Tributación InternacionalDocumento12 páginasDD121 Financiación y Tributación InternacionalMiguel Herrera Quintero100% (7)

- Examen DD126Documento7 páginasExamen DD126ecojaque100% (2)

- Programas de Auditoria Objetivos CuestioDocumento100 páginasProgramas de Auditoria Objetivos CuestioCriiztiian OjedaAún no hay calificaciones

- Evaluación Mix III ESDocumento10 páginasEvaluación Mix III ESandresAún no hay calificaciones

- Memoria Laboral Entregar Imprimir PDFDocumento76 páginasMemoria Laboral Entregar Imprimir PDFReyna García ChoqueAún no hay calificaciones

- Examen DD126Documento7 páginasExamen DD126ecojaque100% (2)

- Memoria Laboral Entregar Imprimir PDFDocumento76 páginasMemoria Laboral Entregar Imprimir PDFReyna García ChoqueAún no hay calificaciones

- Programas de Auditoria Objetivos CuestioDocumento100 páginasProgramas de Auditoria Objetivos CuestioCriiztiian OjedaAún no hay calificaciones

- DD124 EP CO Esp - v2Documento6 páginasDD124 EP CO Esp - v2Sttfy VelezAún no hay calificaciones

- Nia Auditool PDFDocumento87 páginasNia Auditool PDFKeny Arevalo Velarde100% (1)

- DD121 Financiación y Tributación InternacionalDocumento12 páginasDD121 Financiación y Tributación InternacionalMiguel Herrera Quintero100% (7)

- Dd155 Documentacion Pruebas y Riesgos de Auditoria Alumna Flor Alba RodriguezDocumento5 páginasDd155 Documentacion Pruebas y Riesgos de Auditoria Alumna Flor Alba RodriguezSilvia ValverdeAún no hay calificaciones

- Qdoc - Tips Caso Practico Dd121 Financiacion y Tributacion IntDocumento13 páginasQdoc - Tips Caso Practico Dd121 Financiacion y Tributacion IntSilvia Valverde100% (1)

- Eliminación del ondulado en la fabricación de barras corrugadas de 6 mmDocumento44 páginasEliminación del ondulado en la fabricación de barras corrugadas de 6 mmANLIAún no hay calificaciones

- Memoria Laboral Entregar Imprimir PDFDocumento76 páginasMemoria Laboral Entregar Imprimir PDFReyna García ChoqueAún no hay calificaciones

- Lista de Chequeo 22Documento118 páginasLista de Chequeo 22Diego PeñaAún no hay calificaciones

- Ensayo Sobre Los Enclaves Minero y Bananero en HondurasDocumento3 páginasEnsayo Sobre Los Enclaves Minero y Bananero en HondurasAlejandra SagastumeAún no hay calificaciones

- TLC Chile ColombiaDocumento2 páginasTLC Chile ColombiaCiro Steven Rodriguez AyalaAún no hay calificaciones

- Evolución Del Sistéma Financiero InternacionalDocumento8 páginasEvolución Del Sistéma Financiero InternacionalAngie Carolina Urrego PalaciosAún no hay calificaciones

- Bolivia exporta oro por $1.370 millones en 2014Documento2 páginasBolivia exporta oro por $1.370 millones en 2014Norma LamasAún no hay calificaciones

- Organizaciones de Primer, Segundo y Tercer GradoDocumento1 páginaOrganizaciones de Primer, Segundo y Tercer Gradocarlos alberto espinal bedoya100% (1)

- Guia #2 - Arana Martínez, Ayleen MichelleDocumento24 páginasGuia #2 - Arana Martínez, Ayleen MichelleAYLEEN MICHELLE ARANA MARTÍNEZAún no hay calificaciones

- Nómina Personal Fijo Julio 2021Documento21 páginasNómina Personal Fijo Julio 2021Patricio Filpo AndersonAún no hay calificaciones

- Qué Rol Cumple El BCRP en La Estabilidad EconómicaDocumento3 páginasQué Rol Cumple El BCRP en La Estabilidad EconómicaBeatriz Estefany Aguado GabrielAún no hay calificaciones

- Balanza de pagos: déficit corriente, cuenta financiera y fondos UEDocumento8 páginasBalanza de pagos: déficit corriente, cuenta financiera y fondos UESabela León CanarioAún no hay calificaciones

- COntrol INT PC3 - Quiz 4Documento7 páginasCOntrol INT PC3 - Quiz 4Ricardo LungAún no hay calificaciones

- Parcial 2-1Documento2 páginasParcial 2-1Ruby Angelica CastilloAún no hay calificaciones

- Samuelson FinalDocumento3 páginasSamuelson FinalAlejandro DiazAún no hay calificaciones

- Qué Es MUISCADocumento3 páginasQué Es MUISCAErika Leon100% (1)

- Guia de Ejercicios de Consolidacion 513524Documento2 páginasGuia de Ejercicios de Consolidacion 513524Atiny LovesAún no hay calificaciones

- Tipo de CambioDocumento5 páginasTipo de Cambiogabriela sifuentesAún no hay calificaciones

- Matriz Comparacion Servicios BancariosDocumento12 páginasMatriz Comparacion Servicios BancariosHervin JimenezAún no hay calificaciones

- Caso Finanzas IDocumento2 páginasCaso Finanzas Ijose luisAún no hay calificaciones

- Cómo Funciona La Economía de MéxicoDocumento2 páginasCómo Funciona La Economía de México99 xXMr SoapXxAún no hay calificaciones

- La Propuesta de Dolarización de Javier Milei en Las Elecciones 2023 Difícil Entrar Más Difícil SalirDocumento4 páginasLa Propuesta de Dolarización de Javier Milei en Las Elecciones 2023 Difícil Entrar Más Difícil SalirFranco IngrassiaAún no hay calificaciones

- Balanza de PagosDocumento1 páginaBalanza de PagosAlan PortillaAún no hay calificaciones

- Examen N°2 de EconomiaDocumento7 páginasExamen N°2 de Economiaalonso cameloAún no hay calificaciones

- PBI de AngolaDocumento30 páginasPBI de AngolaGaston StronattiAún no hay calificaciones

- Tipos de Auditoria ModelosDocumento3 páginasTipos de Auditoria ModelosHarry HendersonAún no hay calificaciones

- Factura - Yohad (F002-309)Documento1 páginaFactura - Yohad (F002-309)jklelvisAún no hay calificaciones

- Form 200 PDFDocumento2 páginasForm 200 PDFCarlos Alberto Blanco CallejasAún no hay calificaciones

- Análisis Cuenta Corriente ColombiaDocumento5 páginasAnálisis Cuenta Corriente Colombiafabian ramirezAún no hay calificaciones

- Teoria PPADocumento2 páginasTeoria PPACAMILO BENAVIDES JIMENEZAún no hay calificaciones

- Economia Familiar CampesinaDocumento14 páginasEconomia Familiar CampesinaAndreAún no hay calificaciones

- Seman 3 Sesión 6Documento35 páginasSeman 3 Sesión 6Valeria Noemi Escobar QuispeAún no hay calificaciones