También podría gustarte

- Tabla #. Presupuesto de Inversiones Con Recursos PropiosDocumento4 páginasTabla #. Presupuesto de Inversiones Con Recursos PropiosalexisAún no hay calificaciones

- Rentas Por Cobrar, Deudores e IngresosDocumento4 páginasRentas Por Cobrar, Deudores e IngresosJhonatan Hoyos100% (2)

- Formulario Ica SincelejoDocumento1 páginaFormulario Ica SincelejoCielo MaríaAún no hay calificaciones

- Notas A Los Estados Financieros Niif 2016 - 2015 RevisadosDocumento35 páginasNotas A Los Estados Financieros Niif 2016 - 2015 RevisadosEsperanza Sanchez SuareZAún no hay calificaciones

- Catalago y Guia ContabilizadoraDocumento51 páginasCatalago y Guia ContabilizadoraAbigail LárragaAún no hay calificaciones

- Casos Practicos Nic 38 - SolucionDocumento11 páginasCasos Practicos Nic 38 - SolucionAna Leyla YupanquiAún no hay calificaciones

- Taller Iva Conceptos 2021Documento3 páginasTaller Iva Conceptos 2021Brandol Damian Palomares SaizAún no hay calificaciones

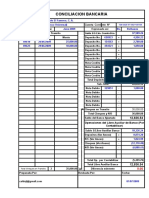

- Formato Conciliacion BancariaDocumento1 páginaFormato Conciliacion BancariaCpcJimmyPCAún no hay calificaciones

- Contabilizacion de Activos IntangiblesDocumento8 páginasContabilizacion de Activos IntangiblesMiriam HernandezAún no hay calificaciones

- Presentacion Superávit de CapitalDocumento8 páginasPresentacion Superávit de CapitalDaniel GonzalezAún no hay calificaciones

- Ejercicio de TributariaDocumento30 páginasEjercicio de TributariarubielaAún no hay calificaciones

- Cuentas ContablesDocumento209 páginasCuentas ContablesJR RodriguezAún no hay calificaciones

- Ejercicios Estados FinancierosDocumento7 páginasEjercicios Estados FinancierosCarolina PRIETO CARRENO0% (1)

- 2140 So de Recompra de Cartera NegociadaDocumento4 páginas2140 So de Recompra de Cartera NegociadaMiile GonzalezAún no hay calificaciones

- Mapa Conceptual: Estructura Del Sistema Financiero ColombianoDocumento1 páginaMapa Conceptual: Estructura Del Sistema Financiero ColombianoANTONIO100% (3)

- Puc PDFDocumento823 páginasPuc PDFolgaabaronAún no hay calificaciones

- Reporte de Las Razones FinancierasDocumento8 páginasReporte de Las Razones FinancierasUriel SantiagoAún no hay calificaciones

- Electro HogarDocumento4 páginasElectro HogarnataliaAún no hay calificaciones

- Lavandería Los Chiritos primer mes operaciónDocumento8 páginasLavandería Los Chiritos primer mes operaciónlaura ortegaAún no hay calificaciones

- Taller Apertura Contable.Documento3 páginasTaller Apertura Contable.Darlin Adriana Alvira VillotaAún no hay calificaciones

- HelisaDocumento30 páginasHelisaTatianaAún no hay calificaciones

- Comprobante Julio AngelicaDocumento22 páginasComprobante Julio AngelicaAngelicaAún no hay calificaciones

- Balances y Estados Financieros TallerDocumento7 páginasBalances y Estados Financieros Tallersoreth vc0% (1)

- Certificación de Cumplimiento de Requisitos para Permanecer en El Rte DianDocumento1 páginaCertificación de Cumplimiento de Requisitos para Permanecer en El Rte DianWASHIGTON GAVIRIAAún no hay calificaciones

- Transferencia de Registros y ProcesadoresDocumento6 páginasTransferencia de Registros y ProcesadoresALCIVER PEÑALOZA HERRERAAún no hay calificaciones

- Guia 2 PostobonDocumento20 páginasGuia 2 PostobonDaniela BernalAún no hay calificaciones

- Ejercicio Costos OT (22 Y 23) - 21 02 2018Documento3 páginasEjercicio Costos OT (22 Y 23) - 21 02 2018Ingrid SilvaAún no hay calificaciones

- EMPRESA MITAYOQ FinalDocumento5 páginasEMPRESA MITAYOQ FinalVek NvAún no hay calificaciones

- Mod.1 Act.1 Proyecto Registro de AccionesDocumento3 páginasMod.1 Act.1 Proyecto Registro de AccionesJG27Aún no hay calificaciones

- Actividad 1 Ciclo ContableDocumento6 páginasActividad 1 Ciclo ContableSLENDY SALAZARAún no hay calificaciones

- Balance General y Estado de Ganancias de Bancos PeruDocumento5 páginasBalance General y Estado de Ganancias de Bancos PeruerikaAún no hay calificaciones

- 1 Al 6 - InformeDocumento9 páginas1 Al 6 - InformeMilton Condori TomasAún no hay calificaciones

- Taller Impuesto Industria y Comercio Ica La Plata HuilaDocumento5 páginasTaller Impuesto Industria y Comercio Ica La Plata HuilaAlejandro BarragánAún no hay calificaciones

- Retiro de Un SocioDocumento2 páginasRetiro de Un SocioMario ReyesAún no hay calificaciones

- Ejercicio Retefte-Reteiva y ReteicaDocumento9 páginasEjercicio Retefte-Reteiva y ReteicaSorayda CeronAún no hay calificaciones

- TALLER PRACTICO ASIENTOS CONTABLES Y CUENTAS (Autoguardado)Documento3 páginasTALLER PRACTICO ASIENTOS CONTABLES Y CUENTAS (Autoguardado)Laura Camila PEREZ ORTIZAún no hay calificaciones

- Anticipos Recibidos de ClientesDocumento4 páginasAnticipos Recibidos de ClientesApolo EJaraAún no hay calificaciones

- Impuesto Bienes Personales Sociedades 2016Documento1 páginaImpuesto Bienes Personales Sociedades 2016Sebastian Rodriguez100% (2)

- Activ407 - 3.2. Depreciación AceleradaDocumento5 páginasActiv407 - 3.2. Depreciación AceleradaJuan Ryan TorresAún no hay calificaciones

- Contabilidad Financiera - Actividad 1 - TallerDocumento3 páginasContabilidad Financiera - Actividad 1 - TallerivethAún no hay calificaciones

- Asientos - Contables Contabilidad IntermediaDocumento1 páginaAsientos - Contables Contabilidad IntermediaMary VelasquezAún no hay calificaciones

- Formato Bancos - Extracto BancarioDocumento6 páginasFormato Bancos - Extracto BancarioWilfredo BaladaAún no hay calificaciones

- Finanzas PúblicasDocumento14 páginasFinanzas PúblicasRoberto Manuel Arana ZambranoAún no hay calificaciones

- Retenciones entre regímenesDocumento1 páginaRetenciones entre regímenesJae CarvajalAún no hay calificaciones

- Modelo Notas A Los Estados FinancierosDocumento4 páginasModelo Notas A Los Estados Financierosliliana buenoAún no hay calificaciones

- 9 Taller P, P y E, Intangibles, DiferidosDocumento4 páginas9 Taller P, P y E, Intangibles, DiferidosSebastian CalderonAún no hay calificaciones

- EJEMPLO - Balance, Resultados, Flujo de Efectivo y NotasDocumento6 páginasEJEMPLO - Balance, Resultados, Flujo de Efectivo y NotasKaren Lucia Pereira VilchezAún no hay calificaciones

- Balance General de Un EmpresaDocumento16 páginasBalance General de Un EmpresaAlberly Gil DelgadoAún no hay calificaciones

- Casos Prácticos - Gastos CondicionadosDocumento1 páginaCasos Prácticos - Gastos Condicionadosbethany balengerAún no hay calificaciones

- Estado de Resultados IntegralesDocumento30 páginasEstado de Resultados IntegralesMariana cardenasAún no hay calificaciones

- Taller de Asientos Contables Segunda UnidadDocumento4 páginasTaller de Asientos Contables Segunda UnidadDaniel Gomez PernettAún no hay calificaciones

- Camara de ComercioDocumento4 páginasCamara de Comerciokfe librosAún no hay calificaciones

- Comprobante de Egreso Del CDTDocumento2 páginasComprobante de Egreso Del CDTJonathan EscobarAún no hay calificaciones

- Concepto de La Tasa ActivaDocumento8 páginasConcepto de La Tasa ActivaMiguel RodriguezAún no hay calificaciones

- Estados Financieros de Empresa Renta de Maquinaria Industrial, S.A. 2013, 2014Documento18 páginasEstados Financieros de Empresa Renta de Maquinaria Industrial, S.A. 2013, 2014Eddie Osmar Reyes AlvarezAún no hay calificaciones

- Costos por órdenes de producción Muebles RuizDocumento1 páginaCostos por órdenes de producción Muebles RuizJuan MoncayoAún no hay calificaciones

- Plan de Revisoria FiscalDocumento29 páginasPlan de Revisoria Fiscalandresaza1998100% (1)

- Procedimientos Admistrativos Instrumento Teorico Fecha Entrega 31 de Agosto de 2019Documento3 páginasProcedimientos Admistrativos Instrumento Teorico Fecha Entrega 31 de Agosto de 2019Luis De ArcoAún no hay calificaciones

- Nit Profesionales IndependienteDocumento19 páginasNit Profesionales IndependienteAlex VelascoAún no hay calificaciones

- Taller Aplicando El PucDocumento5 páginasTaller Aplicando El PucANDREAAún no hay calificaciones

- Guia Trabajo APADocumento52 páginasGuia Trabajo APACarlos MuñozAún no hay calificaciones

- DOFADocumento13 páginasDOFAandreaAún no hay calificaciones

- Plantilla Plan Trabajo APADocumento19 páginasPlantilla Plan Trabajo APALeonardo Fabio Rodriguez GuerreroAún no hay calificaciones

- Resumen Derecho ConstitucionalDocumento44 páginasResumen Derecho ConstitucionalcarolfvtAún no hay calificaciones

- Una Cadena de Suministro Increíblemente ExitosaDocumento6 páginasUna Cadena de Suministro Increíblemente ExitosaandreaAún no hay calificaciones

- 2-Rd Comision de Grd2016Documento14 páginas2-Rd Comision de Grd2016AfMarchenaAún no hay calificaciones

- Up SellingDocumento15 páginasUp SellingandreaAún no hay calificaciones

- Mod. El Estado y Su Organizacion - Leccion Evaluativa 2 Admon PublicaDocumento84 páginasMod. El Estado y Su Organizacion - Leccion Evaluativa 2 Admon PublicaCARLOS CRUZAún no hay calificaciones

- La - Organización - y - Su - EstructuraDocumento22 páginasLa - Organización - y - Su - EstructuraandreaAún no hay calificaciones

- 2.1 Coportamiento OrganizacionalDocumento14 páginas2.1 Coportamiento OrganizacionalandreaAún no hay calificaciones

- Clase 4 Capital AsignadoDocumento3 páginasClase 4 Capital AsignadoandreaAún no hay calificaciones

- Costos Manejo de La Mano de ObraDocumento6 páginasCostos Manejo de La Mano de ObraandreaAún no hay calificaciones

- Organización - EmpresarialDocumento19 páginasOrganización - EmpresarialandreaAún no hay calificaciones

- CLARO Andrea Orjuela UTAPDocumento3 páginasCLARO Andrea Orjuela UTAPandreaAún no hay calificaciones

- Clase 1 Generalidades Del Patrimonio - CapitalDocumento5 páginasClase 1 Generalidades Del Patrimonio - CapitalandreaAún no hay calificaciones

- Introducción a los conceptos básicos de los negocios internacionales y el comercio exteriorDocumento6 páginasIntroducción a los conceptos básicos de los negocios internacionales y el comercio exteriorandreaAún no hay calificaciones

- Tipos de contabilidad y requisitos para constituir una SADocumento3 páginasTipos de contabilidad y requisitos para constituir una SAMarisol NiembroAún no hay calificaciones

- Manual de Concesión Pensiones e Indemnicacion... v1.3Documento123 páginasManual de Concesión Pensiones e Indemnicacion... v1.3luis landivarAún no hay calificaciones

- Curso Mante Flotillas (Unidad No.1)Documento17 páginasCurso Mante Flotillas (Unidad No.1)GM MaquinariaAún no hay calificaciones

- Capitulo 12Documento23 páginasCapitulo 12Jonathan MirelesAún no hay calificaciones

- Grupon°7 Descuento Racional Matematico o VerdaderoDocumento9 páginasGrupon°7 Descuento Racional Matematico o VerdaderoHUAYLLA ZELA YOMIRA YOLAAún no hay calificaciones

- DAYANA INFORME PRACTICAS PRE PROFESIONALES (Reparado)Documento20 páginasDAYANA INFORME PRACTICAS PRE PROFESIONALES (Reparado)HEYNNER ZARATE TAVARAAún no hay calificaciones

- Informes de AuditoriaDocumento216 páginasInformes de AuditoriaScarlet GarciaAún no hay calificaciones

- Intersemilla Sas: No. CL 949Documento1 páginaIntersemilla Sas: No. CL 949JOCKSAN GIOVANNI QUINTERO DAVILAAún no hay calificaciones

- Informe IslrDocumento8 páginasInforme IslrAlexandraArteagaAún no hay calificaciones

- Evidencia 7 Informe "Análisis Del Mercado"Documento7 páginasEvidencia 7 Informe "Análisis Del Mercado"Karla Camila Gonzales ArguelloAún no hay calificaciones

- Reporte Turismo 001Documento85 páginasReporte Turismo 001Raul SalazarAún no hay calificaciones

- Toribio y Reyes Capítulo 7 El Presupuesto PúblicoDocumento15 páginasToribio y Reyes Capítulo 7 El Presupuesto PúblicoNicole DiazAún no hay calificaciones

- Factores Pota ChinaDocumento111 páginasFactores Pota ChinaCESAR DAVID VILLALOBOS RAMIREZAún no hay calificaciones

- OROCHDocumento2 páginasOROCHJoelHernandezGonzalezAún no hay calificaciones

- Planificando el final de la empresa 22Documento5 páginasPlanificando el final de la empresa 22Daniel UtrerasAún no hay calificaciones

- Act 1 ADMONDocumento6 páginasAct 1 ADMONByork AriasAún no hay calificaciones

- 3.3 Utilidad Del Cosumidor y Maximización de La Utilidad. Curva de La Demanda Por Medio de La UtilidadDocumento8 páginas3.3 Utilidad Del Cosumidor y Maximización de La Utilidad. Curva de La Demanda Por Medio de La UtilidadvhczwrmczhAún no hay calificaciones

- Caso IndasaDocumento1 páginaCaso IndasaPedro Flores BroncanoAún no hay calificaciones

- Trabajo de AdministraciónDocumento12 páginasTrabajo de AdministraciónRoxana SantosAún no hay calificaciones

- Ensayo Sobre La Importancia de La Auditoría en Las EmpresasDocumento2 páginasEnsayo Sobre La Importancia de La Auditoría en Las EmpresasINGRID TACUE100% (2)

- Actividad 2 Evidencia 2 Taller Comunicación VerbalDocumento4 páginasActividad 2 Evidencia 2 Taller Comunicación VerbalAlejandro BaqueroAún no hay calificaciones

- Guia 6 - Indicadores 2 SoluciónDocumento5 páginasGuia 6 - Indicadores 2 SoluciónCANAL CCAún no hay calificaciones

- Ejercicio UDocumento5 páginasEjercicio USebastián MuñozAún no hay calificaciones

- Formato Novedades CismeryDocumento4 páginasFormato Novedades CismeryCATALINA YISETH POVEDA SANTOSAún no hay calificaciones

- Actividad de Aprendizaje AutónomoDocumento11 páginasActividad de Aprendizaje AutónomoVicky RojasAún no hay calificaciones

- CV Plantilla Modelo AtsDocumento2 páginasCV Plantilla Modelo AtsJuan Poma ZamudioAún no hay calificaciones

- Modulo 2 Contabilidad IntermediaDocumento25 páginasModulo 2 Contabilidad Intermediasoe maradiagaAún no hay calificaciones

- Gestión del talento humano en las organizacionesDocumento4 páginasGestión del talento humano en las organizacionesCARLOS GERMAN CASTROAún no hay calificaciones

- 01 A.clientes de Servicio AutomotrizDocumento7 páginas01 A.clientes de Servicio AutomotrizIRVING YAIR PEREZ MAGAÑAAún no hay calificaciones

- Hector AvedoyDocumento7 páginasHector AvedoyIsabellaAún no hay calificaciones