También podría gustarte

- Contabilidad y ExcelDocumento3 páginasContabilidad y Exceljorge 27Aún no hay calificaciones

- Amortización de EmpréstitosDocumento8 páginasAmortización de EmpréstitosEDUARDO CHACONAún no hay calificaciones

- Ejemplos de Pasivos FinancierosDocumento12 páginasEjemplos de Pasivos FinancierosEDNA DIAZ ROCHAAún no hay calificaciones

- Tema 3 - Los Instrumentos Financieros - Casos Practicos v1Documento9 páginasTema 3 - Los Instrumentos Financieros - Casos Practicos v1SUSANAAún no hay calificaciones

- Casos Practicos - Rubro 21Documento4 páginasCasos Practicos - Rubro 21noya pino100% (1)

- Solución Supuesto Adicional T5 23-24Documento4 páginasSolución Supuesto Adicional T5 23-24jorge.abiAún no hay calificaciones

- Actividad 1Documento19 páginasActividad 1Lina EcheverriAún no hay calificaciones

- ProblemasDocumento4 páginasProblemasKaterine Perilla DazaAún no hay calificaciones

- Solucion Casos de Flujo de Efectivo 2do ParcialDocumento3 páginasSolucion Casos de Flujo de Efectivo 2do ParcialDavid DiazAún no hay calificaciones

- Ejercicios Instrumentos Financieros BasicosDocumento30 páginasEjercicios Instrumentos Financieros BasicosDiana GuilomboAún no hay calificaciones

- Desarrollo Actividad Conta PDFDocumento8 páginasDesarrollo Actividad Conta PDFyaleidis cuadro100% (1)

- Ejemplos de Teoría ContableDocumento7 páginasEjemplos de Teoría Contable2301010362Aún no hay calificaciones

- Maderas Del NorteDocumento12 páginasMaderas Del NortecinthyayamilethAún no hay calificaciones

- Tarea 9.1 Leila - Sanchez - 61911644Documento7 páginasTarea 9.1 Leila - Sanchez - 61911644Leila Sanchez100% (1)

- Solución Supuesto 6 (Tema 5) ExplicaciónDocumento5 páginasSolución Supuesto 6 (Tema 5) ExplicaciónNatalia Anastasova TashevaAún no hay calificaciones

- Contabilidad de Las Inversiones en BonosDocumento9 páginasContabilidad de Las Inversiones en BonoskarenbaratoAún no hay calificaciones

- Resolución - Ejercicios de Bonos 01052021 (Autoguardado)Documento18 páginasResolución - Ejercicios de Bonos 01052021 (Autoguardado)Daniela GuzmánAún no hay calificaciones

- 2 Matriz 3 - Victoria Agresot EntregarDocumento17 páginas2 Matriz 3 - Victoria Agresot EntregarBrayan blue2Aún no hay calificaciones

- Taller Practico - InversionesDocumento33 páginasTaller Practico - InversionesMargarita Mora VargasAún no hay calificaciones

- Intereses ImplicitosDocumento5 páginasIntereses Implicitosbeth mariAún no hay calificaciones

- FORO 6 CUENTAS DE RUBRO 21 y 24 - CompressedDocumento9 páginasFORO 6 CUENTAS DE RUBRO 21 y 24 - CompressedFanny ChataAún no hay calificaciones

- Caso TallerDocumento19 páginasCaso TallerRuben MendezAún no hay calificaciones

- Trasbasjo de Ejercicios U.2 Resoluci Oacute NDocumento5 páginasTrasbasjo de Ejercicios U.2 Resoluci Oacute NearceAún no hay calificaciones

- Operaciones Financieras S13 - Grupo8Documento12 páginasOperaciones Financieras S13 - Grupo8Milena ValdiviaAún no hay calificaciones

- Actividad - 3Documento5 páginasActividad - 3Miguel Antonio CastilloAún no hay calificaciones

- ASoriaGarvi EIE07 TareaDocumento6 páginasASoriaGarvi EIE07 TareaArantxa SoriaAún no hay calificaciones

- Trabajo Colaborativo 4Documento21 páginasTrabajo Colaborativo 4Cristian Camilo Riveros GalindoAún no hay calificaciones

- 8 1 Plantilla Ajustes Niif Version80Documento117 páginas8 1 Plantilla Ajustes Niif Version80Especialización NIIF y Auditoria InternacionalAún no hay calificaciones

- Actividades Ut10 Compra-Venta de Inmovilizado A CréditoDocumento6 páginasActividades Ut10 Compra-Venta de Inmovilizado A CréditoAgora 777Aún no hay calificaciones

- Caso Costo Capital ClasesDocumento13 páginasCaso Costo Capital ClasesMr. VIllar100% (1)

- Aec 4Documento3 páginasAec 4Alicia MaríAún no hay calificaciones

- Comprobantes de AjusteDocumento23 páginasComprobantes de AjustejhobertAún no hay calificaciones

- Casos Prácticos Operaciones Pasivas y ActivasDocumento9 páginasCasos Prácticos Operaciones Pasivas y Activasangelesrous06Aún no hay calificaciones

- Contabilidad de Sociedades: Ejercicio de EmpréstitosDocumento5 páginasContabilidad de Sociedades: Ejercicio de EmpréstitosDavid CruzAún no hay calificaciones

- Examen P 2009 AFDocumento11 páginasExamen P 2009 AFMaría Soledad VioAún no hay calificaciones

- Unidad 6 Ejercicios ComplementariosDocumento13 páginasUnidad 6 Ejercicios ComplementariosJOSE MARIA MORENO RAMIREZAún no hay calificaciones

- Contabilidad Financiera BMBA 140 Asignació1Documento6 páginasContabilidad Financiera BMBA 140 Asignació1elizab207Aún no hay calificaciones

- Actividad GrupalDocumento7 páginasActividad GrupalFRANCISCO ROCHA ARIASAún no hay calificaciones

- Matriz Tarea 3Documento10 páginasMatriz Tarea 3J Mario AgamezAún no hay calificaciones

- Casos Práctico Sección 25 Costos Por PrestamosDocumento4 páginasCasos Práctico Sección 25 Costos Por Prestamosclara100% (1)

- Sem 2B - AjustesDocumento12 páginasSem 2B - AjustesStefany Andrade SánchezAún no hay calificaciones

- Ejercicios Renta Fija - Renta Variable SolucionadoDocumento3 páginasEjercicios Renta Fija - Renta Variable SolucionadoJaveria AfzalAún no hay calificaciones

- ACTIVIDADES A6 SolucionadasDocumento14 páginasACTIVIDADES A6 SolucionadasPedro OntiverosAún no hay calificaciones

- Bonos Mantenidos para Negociar y Acciones Disponibles para La VentaDocumento2 páginasBonos Mantenidos para Negociar y Acciones Disponibles para La VentaClaudio CastilloAún no hay calificaciones

- Libro Diario Contabilidad de Instituciones FinancierasDocumento5 páginasLibro Diario Contabilidad de Instituciones FinancierasWalter Agreda Guerrero100% (1)

- Examen 2 Ev T4-6Documento4 páginasExamen 2 Ev T4-6ANTONI STOYANOV ANDONOVAún no hay calificaciones

- Ejemplo 2 - Activos Financieros Mantenidos para Negociar (Ver E)Documento5 páginasEjemplo 2 - Activos Financieros Mantenidos para Negociar (Ver E)Marcos Fernandez GuerreroAún no hay calificaciones

- Ejercicio de Bonos 1Documento4 páginasEjercicio de Bonos 1YESSICA CELESTE PÉREZ MONASTERIOAún no hay calificaciones

- Cuestionario AifDocumento3 páginasCuestionario AifDiana CAún no hay calificaciones

- Presentacion Final Flujos de Efectivo GRUPO No 5Documento20 páginasPresentacion Final Flujos de Efectivo GRUPO No 5JorgeAún no hay calificaciones

- Ejemplo Evidencia de Aprendizaje 3Documento4 páginasEjemplo Evidencia de Aprendizaje 3Vanessa MuciñoAún no hay calificaciones

- Problema 7Documento16 páginasProblema 7Yira GuerraAún no hay calificaciones

- Operaciones Basicas Ejercicios 2 y 3Documento7 páginasOperaciones Basicas Ejercicios 2 y 3Ariana GarciaAún no hay calificaciones

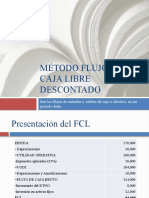

- 1-Metodo FCL DescontadoDocumento22 páginas1-Metodo FCL DescontadoBRAYAN ESTEBAN CORREA CASTAÑEDAAún no hay calificaciones

- Ejemplo 1Documento13 páginasEjemplo 1Diego David Tonguino BetancourthAún no hay calificaciones

- GUIA PRACTICA 04 - Contab Entid FinancierasDocumento7 páginasGUIA PRACTICA 04 - Contab Entid FinancierasJESUS CRISTIAN chambilla loma100% (1)

- Taller 2 - Madle S.A. Ee - Ff. - Contab. Fciera IV - Estudiantes (2) - 3Documento8 páginasTaller 2 - Madle S.A. Ee - Ff. - Contab. Fciera IV - Estudiantes (2) - 3Gina MartinezAún no hay calificaciones

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Soluciones al régimen fiscal del fideicomiso mexicanoDe EverandSoluciones al régimen fiscal del fideicomiso mexicanoAún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales. Análisis práctico 2017De EverandBeneficios que se contienen en las disposiciones fiscales. Análisis práctico 2017Aún no hay calificaciones

- Unidad3 pdf3Documento14 páginasUnidad3 pdf3LUZMILA MADERA MORALESAún no hay calificaciones

- Recursos Publicos PDFDocumento4 páginasRecursos Publicos PDFAntonio OchoaAún no hay calificaciones

- Caso Practico Unidad 3 - Contabilidad Financiera LAMDocumento6 páginasCaso Practico Unidad 3 - Contabilidad Financiera LAMManuel Monroy GAún no hay calificaciones

- Punto 6 - El Crédito PúblicoDocumento10 páginasPunto 6 - El Crédito PúblicoMelu Dominguez (Melucha)Aún no hay calificaciones

- Preguntas Foro Unidad TresDocumento7 páginasPreguntas Foro Unidad TresAlejandro BalvinAún no hay calificaciones

- Contabilidad FiscalDocumento89 páginasContabilidad FiscalSandra Leonor Cuevas TorresAún no hay calificaciones