También podría gustarte

- Ejemplos de Pasivos FinancierosDocumento12 páginasEjemplos de Pasivos FinancierosEDNA DIAZ ROCHAAún no hay calificaciones

- Actividad - 3Documento5 páginasActividad - 3Miguel Antonio CastilloAún no hay calificaciones

- Ejemplo de Pasivos Financieros Mar 2016Documento13 páginasEjemplo de Pasivos Financieros Mar 2016Juan camilo leytonAún no hay calificaciones

- Ejemplo 1Documento13 páginasEjemplo 1Diego David Tonguino BetancourthAún no hay calificaciones

- Actividad - 4Documento4 páginasActividad - 4Miguel Antonio CastilloAún no hay calificaciones

- Tarea 9.1 Leila - Sanchez - 61911644Documento7 páginasTarea 9.1 Leila - Sanchez - 61911644Leila Sanchez100% (1)

- Ejemplo 3Documento3 páginasEjemplo 3Lalo R ElviraAún no hay calificaciones

- Supuestos Instrumentos FinancierosDocumento10 páginasSupuestos Instrumentos FinancierosJose Luis RomeroAún no hay calificaciones

- Ejercicios 4Documento6 páginasEjercicios 4Melany Alvarado GabrielAún no hay calificaciones

- Destino Logistic, S.L.Documento22 páginasDestino Logistic, S.L.Marina Coleto GarcíaAún no hay calificaciones

- Repaso 2 T.4 23.24 SolucionDocumento4 páginasRepaso 2 T.4 23.24 Solucionjorge grau lopezAún no hay calificaciones

- 2 Ejemplos de Costo AmortizadoDocumento16 páginas2 Ejemplos de Costo AmortizadoSantiago ProañoAún no hay calificaciones

- TEMA 4 (1-2) - Curso 2021.Documento19 páginasTEMA 4 (1-2) - Curso 2021.Iban RoblesAún no hay calificaciones

- Pasivos Financieros A Coste Amortizado. Débitos Por Operaciones No Comerciales. Préstamos o Créditos Recibidos.Documento15 páginasPasivos Financieros A Coste Amortizado. Débitos Por Operaciones No Comerciales. Préstamos o Créditos Recibidos.dayanaAún no hay calificaciones

- Repaso T.4 23-24 SolucionDocumento7 páginasRepaso T.4 23-24 Solucionjorge grau lopezAún no hay calificaciones

- Tema 7Documento9 páginasTema 7El ObservadorAún no hay calificaciones

- Ejercicios Renta Fija - Renta Variable SolucionadoDocumento3 páginasEjercicios Renta Fija - Renta Variable SolucionadoJaveria AfzalAún no hay calificaciones

- Tarea 6 Contabilidad SuperDocumento7 páginasTarea 6 Contabilidad SuperGabriel German de los SantoAún no hay calificaciones

- Simulacro Examen Practico Contabilidad Financiera SolucionDocumento4 páginasSimulacro Examen Practico Contabilidad Financiera SolucionKamila aguilarAún no hay calificaciones

- Tema 3 - Los Instrumentos Financieros - Casos Practicos v1Documento9 páginasTema 3 - Los Instrumentos Financieros - Casos Practicos v1SUSANAAún no hay calificaciones

- Deuda A Corto PlazoDocumento4 páginasDeuda A Corto PlazonavaAún no hay calificaciones

- Caso Práctico de Contabilidad - Préstamo Bancario (PGC Normal)Documento4 páginasCaso Práctico de Contabilidad - Préstamo Bancario (PGC Normal)Erika Mendez MendezAún no hay calificaciones

- Examen 2 Ev T4-6Documento4 páginasExamen 2 Ev T4-6ANTONI STOYANOV ANDONOVAún no hay calificaciones

- 2 Ejemplos de Costo AmortizadoDocumento16 páginas2 Ejemplos de Costo AmortizadoSoledad Acero MontalicoAún no hay calificaciones

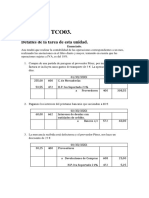

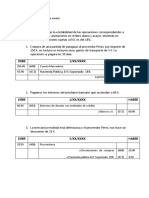

- Tarea para Tco03 4Documento6 páginasTarea para Tco03 4Hanan Diali50% (2)

- Tco 03Documento6 páginasTco 03Hanan DialiAún no hay calificaciones

- Examen P 2009 AFDocumento11 páginasExamen P 2009 AFMaría Soledad VioAún no hay calificaciones

- Ejercicio 7 Del Tema 13 de Piae. Editorial MacmillanDocumento12 páginasEjercicio 7 Del Tema 13 de Piae. Editorial MacmillanronnieelegerAún no hay calificaciones

- CF PPT Ut6Documento40 páginasCF PPT Ut6Almudena Ros GarciaAún no hay calificaciones

- REPASO T.4 SOLUCION RecuperacionDocumento4 páginasREPASO T.4 SOLUCION Recuperacionjorge grau lopezAún no hay calificaciones

- TCO03Documento7 páginasTCO03Hanan DialiAún no hay calificaciones

- Amortización de EmpréstitosDocumento8 páginasAmortización de EmpréstitosEDUARDO CHACONAún no hay calificaciones

- Supuesto Global Asignatura - v2Documento3 páginasSupuesto Global Asignatura - v2adrianvidaloderoAún no hay calificaciones

- Ejercicios RECUPERACIÓN TEMAS 3 Y 4 SolucionDocumento4 páginasEjercicios RECUPERACIÓN TEMAS 3 Y 4 Solucionjorge grau lopezAún no hay calificaciones

- Ruiz - Ruiz - Marina - TAREA 03 TCODocumento9 páginasRuiz - Ruiz - Marina - TAREA 03 TCOmariaAún no hay calificaciones

- TCO03 TareaDocumento4 páginasTCO03 TareaManuel Machado Expósito100% (1)

- Balance PygDocumento35 páginasBalance PygJennyAndreaAceroAún no hay calificaciones

- Soluciã N Actividades UD 4Documento20 páginasSoluciã N Actividades UD 4Nerea OllesAún no hay calificaciones

- Actividad 1Documento19 páginasActividad 1Lina EcheverriAún no hay calificaciones

- CASO PRACTICO 13 CON SOLUCION Tema 5Documento7 páginasCASO PRACTICO 13 CON SOLUCION Tema 5maria.vinagre04Aún no hay calificaciones

- CASO PRACTICO 14 CON SOLUCION Tema 5Documento4 páginasCASO PRACTICO 14 CON SOLUCION Tema 5maria.vinagre04Aún no hay calificaciones

- Casos Prácticos Operaciones Pasivas y ActivasDocumento9 páginasCasos Prácticos Operaciones Pasivas y Activasangelesrous06Aún no hay calificaciones

- Solucionario Contabilidad y FiscalidadDocumento40 páginasSolucionario Contabilidad y FiscalidadCristina Del Prado JimenezAún no hay calificaciones

- Ejemplo Evidencia de Aprendizaje 3Documento4 páginasEjemplo Evidencia de Aprendizaje 3Vanessa MuciñoAún no hay calificaciones

- Actividades A Tema 6 Contabilidad IIDocumento16 páginasActividades A Tema 6 Contabilidad IISergio Gaviño ArocaAún no hay calificaciones

- Ejercicios de Tipo de CambioDocumento3 páginasEjercicios de Tipo de CambioAngieAún no hay calificaciones

- Pancho 57 - 1º Parcial CON SOLUCIONDocumento13 páginasPancho 57 - 1º Parcial CON SOLUCIONAgus HerondaleAún no hay calificaciones

- Foro Rosa Jimenez ConssDocumento2 páginasForo Rosa Jimenez ConssSISCONT ASOCIADOSAún no hay calificaciones

- Caso Practico Modulo11 - Gestion TesoreriaDocumento6 páginasCaso Practico Modulo11 - Gestion TesoreriaGabriel ZubillagaAún no hay calificaciones

- Esquema T3Documento3 páginasEsquema T37nq5w7bpksAún no hay calificaciones

- Libro 1Documento23 páginasLibro 1Sebastian altieriAún no hay calificaciones

- UT2.3.SOLUCIÓN Actividad UT2.3.2Documento10 páginasUT2.3.SOLUCIÓN Actividad UT2.3.2Camilo CondeAún no hay calificaciones

- Examen Contabilidad IiiDocumento11 páginasExamen Contabilidad IiiOriana GalantonAún no hay calificaciones

- Ejercicio Repaso 2 (Temas 1-7) SoluciónDocumento28 páginasEjercicio Repaso 2 (Temas 1-7) SoluciónLuis AlarAún no hay calificaciones

- Comptabilitat Bàsica PARA M9Documento27 páginasComptabilitat Bàsica PARA M922ttorresAún no hay calificaciones

- Ejercicios de Repaso Leasing I+d 2Documento3 páginasEjercicios de Repaso Leasing I+d 2javiergc2003privAún no hay calificaciones

- PRACTICA 1 Natalia Bueno VegaDocumento6 páginasPRACTICA 1 Natalia Bueno VegaNataliaAún no hay calificaciones

- Estructura y evolución del sistema financiero colombiano y sus principales mercadosDe EverandEstructura y evolución del sistema financiero colombiano y sus principales mercadosAún no hay calificaciones

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Sesion 7. Yogurtin FCFDocumento1 páginaSesion 7. Yogurtin FCFDenis Gustavo50% (2)

- Unidad IIIDocumento4 páginasUnidad IIIRoberto LuzardoAún no hay calificaciones

- Activos: PasivosDocumento15 páginasActivos: PasivosEmily Josefina Marchán RodríguezAún no hay calificaciones

- Evidencia 3 Taller Cubicaje y Liquidación de FletesDocumento7 páginasEvidencia 3 Taller Cubicaje y Liquidación de FletesAndrés RicoAún no hay calificaciones

- Métrica Contribución de MarketingDocumento15 páginasMétrica Contribución de MarketingAngélica PerezAún no hay calificaciones

- VI Compensación Por Tiempo de Servicios - CTSDocumento1 páginaVI Compensación Por Tiempo de Servicios - CTSMarcia Alessandra Chevarria BustamanteAún no hay calificaciones

- El Fraude Fiscal - 024611Documento4 páginasEl Fraude Fiscal - 024611Arlethe Cesilia CondeAún no hay calificaciones

- V Plan de La NaciónDocumento14 páginasV Plan de La NaciónRehyan OczoroAún no hay calificaciones

- Tesis Incentivos Compartamos PunoDocumento154 páginasTesis Incentivos Compartamos PunoDavid LuceroAún no hay calificaciones

- Taller Fundamentación Coberturas Largas y CortasDocumento5 páginasTaller Fundamentación Coberturas Largas y CortasSlenyinAún no hay calificaciones

- LA PLANEACIÓN Alicorp 1Documento22 páginasLA PLANEACIÓN Alicorp 1DustinTcAún no hay calificaciones

- Flujo de EfectivoDocumento6 páginasFlujo de EfectivoJefry Ariza EgeaAún no hay calificaciones

- Presupuesto de Marketing E G-3Documento8 páginasPresupuesto de Marketing E G-3Miro KloseAún no hay calificaciones

- Metodos y Tecnicas de EncuestasDocumento13 páginasMetodos y Tecnicas de EncuestasrubenAún no hay calificaciones

- La Importancia Del Análisis de La Información Contable para La Toma de DecisionesDocumento44 páginasLa Importancia Del Análisis de La Información Contable para La Toma de DecisionesHanabi KirishimaAún no hay calificaciones

- WebCampus Clase - 09 - U4a - Aplicaciones - Empresariales - de - Los - SI - ERPSCM - 2022Documento41 páginasWebCampus Clase - 09 - U4a - Aplicaciones - Empresariales - de - Los - SI - ERPSCM - 2022Arnold CAún no hay calificaciones

- Csa981230a79 Aq-Fe 76188 Tla1608124h6Documento2 páginasCsa981230a79 Aq-Fe 76188 Tla1608124h6Luis MartínezAún no hay calificaciones

- Politica de PagosDocumento3 páginasPolitica de PagosJosé GodoAún no hay calificaciones

- Tema 9. Delitos BancariosDocumento4 páginasTema 9. Delitos BancariosAnnySantaellaAún no hay calificaciones

- Caso Oclock PracticaDocumento9 páginasCaso Oclock PracticaAlguien Con Problemas PsicosocialesAún no hay calificaciones

- Consolidación de Estados Financieros Ejercicio 2 Gama, S.A y Epsilon CASO TresDocumento3 páginasConsolidación de Estados Financieros Ejercicio 2 Gama, S.A y Epsilon CASO Trespamela vasquez50% (2)

- Compañia Minera Buenaventura S.ADocumento26 páginasCompañia Minera Buenaventura S.AAlexandraSilvaFloresAún no hay calificaciones

- Cuadro SinópticoDocumento2 páginasCuadro SinópticoMILAGROS CABRERA GALVEZAún no hay calificaciones

- Ta 5Documento4 páginasTa 5carolina0% (1)

- HR 00987194 20220311Documento6 páginasHR 00987194 20220311Gonzalo Magdiel Sarmiento BenitoAún no hay calificaciones

- Final de ProyectosDocumento22 páginasFinal de ProyectosFranklin Osorio EstevezAún no hay calificaciones

- Tr1 MarketingDocumento4 páginasTr1 MarketingAdriana HRAún no hay calificaciones

- Directorio Minas 2021 25 JunioDocumento29 páginasDirectorio Minas 2021 25 JunioGabo FurlongAún no hay calificaciones

- Del Diagnóstico A La Práctica Pasantía e Intercambio de Experiencias Sobre Empleo Juvenil y AdolescenteDocumento46 páginasDel Diagnóstico A La Práctica Pasantía e Intercambio de Experiencias Sobre Empleo Juvenil y AdolescenteMisael Po.PerAún no hay calificaciones

- Sustancia EconómicaDocumento1 páginaSustancia EconómicaLeidy María ValdézAún no hay calificaciones