También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Modelo Medida Cautelar GenericaDocumento4 páginasModelo Medida Cautelar GenericaNelly Alarcon Maguiña100% (6)

- Guzmanj Cuadrocomparativo U6 CCDocumento10 páginasGuzmanj Cuadrocomparativo U6 CCJuan José Guzmán100% (1)

- FAUA UPAO - Memo Tesis "Residencia Estudiantil para Estudiantes Foráneos de La UPAO", Bach Arq - Christopher Chávarri ChávezDocumento119 páginasFAUA UPAO - Memo Tesis "Residencia Estudiantil para Estudiantes Foráneos de La UPAO", Bach Arq - Christopher Chávarri ChávezNelly Amemiya Hoshi100% (2)

- Enfermedades Ocupacionales Mas Comunes en PeruDocumento38 páginasEnfermedades Ocupacionales Mas Comunes en PeruTefy Araujo25% (4)

- Seguridad en Los AlmacenesDocumento11 páginasSeguridad en Los AlmacenesMarianoPerezParedesAún no hay calificaciones

- Demanda Agregada Presentacion Power PointDocumento4 páginasDemanda Agregada Presentacion Power PointalexiarockerAún no hay calificaciones

- Unidad 2 Proceso Contable para La Elaboración de La Información y Catalago de CuentasDocumento68 páginasUnidad 2 Proceso Contable para La Elaboración de La Información y Catalago de CuentasMiguel RoqueAún no hay calificaciones

- Guia 20Documento8 páginasGuia 20michel culmaAún no hay calificaciones

- Estado de Situacion FinancieraDocumento35 páginasEstado de Situacion Financierafiorelacalizaya100% (2)

- Plan Haccp Mermelada de Miel de CacaoDocumento36 páginasPlan Haccp Mermelada de Miel de CacaoIngrid ValentinaAún no hay calificaciones

- Cuentas Reales o de BalanceDocumento18 páginasCuentas Reales o de BalanceandresAún no hay calificaciones

- Tarea 4Documento7 páginasTarea 4Yurany RuedaAún no hay calificaciones

- CUENTASSDocumento9 páginasCUENTASSAdriana MarinAún no hay calificaciones

- TEMARIO CURSO ContabilidadDocumento91 páginasTEMARIO CURSO ContabilidadLamar Álvarez CrespoAún no hay calificaciones

- Contabilidad Basica, Definiciones.Documento7 páginasContabilidad Basica, Definiciones.Victoria MorenoAún no hay calificaciones

- Apuntes en Proceso Contabilidad FinancieraDocumento14 páginasApuntes en Proceso Contabilidad FinancieraMayra Alexandra Quispe BriceñoAún no hay calificaciones

- INTRODUCCIONDocumento6 páginasINTRODUCCIONJhonny PuicanAún no hay calificaciones

- Analisis Tema 2Documento25 páginasAnalisis Tema 2LIVINSTON STEVEN TOMALA MOLINAAún no hay calificaciones

- El Patrimonio Empresarial - MDocumento18 páginasEl Patrimonio Empresarial - MMirian R Huanca ChAún no hay calificaciones

- Universidad Esan: Balance GeneralDocumento7 páginasUniversidad Esan: Balance GeneralMila SeminarioAún no hay calificaciones

- Balance GeneralDocumento16 páginasBalance Generaljorge mercadoAún no hay calificaciones

- Contabilidad General Con Enfoque NIIF para Las Pym... - (PG 141 - 144) PDFDocumento4 páginasContabilidad General Con Enfoque NIIF para Las Pym... - (PG 141 - 144) PDFKelly Cortina CuelloAún no hay calificaciones

- Taller de Contabilidad e Indicadores FinancierosDocumento21 páginasTaller de Contabilidad e Indicadores Financierosyesica tellezAún no hay calificaciones

- PUC FinancieroDocumento4 páginasPUC FinancieroDAVID ALEJANDRO RODRIGUEZ PENAGOSAún no hay calificaciones

- Ecuación Contable y Los Elementos Basicos de Los Estados FinancierosDocumento48 páginasEcuación Contable y Los Elementos Basicos de Los Estados FinancierosYenaro Ali Rodriguez AlcantaraAún no hay calificaciones

- Patrimonio ConceptoDocumento4 páginasPatrimonio Conceptolucy cabreraAún no hay calificaciones

- Unidad 2 Proceso Contable para La Elaboración de La InformaciónDocumento68 páginasUnidad 2 Proceso Contable para La Elaboración de La Informaciónst2776Aún no hay calificaciones

- Estados Financieros Balance GeneralDocumento11 páginasEstados Financieros Balance GeneralJuan G. AntinaoAún no hay calificaciones

- Guía 0Documento8 páginasGuía 0dilcia5539Aún no hay calificaciones

- Texto de ContabilidadDocumento18 páginasTexto de ContabilidadEli Misael Rodriguez100% (1)

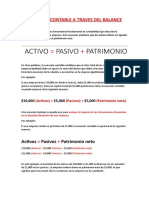

- Ecuacion Contable A Traves Del BalanceDocumento7 páginasEcuacion Contable A Traves Del BalanceRebeca SaucedoAún no hay calificaciones

- La Empresa y Su EntornoDocumento55 páginasLa Empresa y Su EntornoMarcelo Yovanny100% (1)

- Clase 2-Cuentas Reales (Autoguardado)Documento36 páginasClase 2-Cuentas Reales (Autoguardado)Luisa VillegasAún no hay calificaciones

- Trabajo Grupal - Cuentas Contables - Contabilidad GeneralDocumento9 páginasTrabajo Grupal - Cuentas Contables - Contabilidad GeneralMary GonzálezAún no hay calificaciones

- Ecuacion ContableDocumento31 páginasEcuacion ContableSaurimal SilvaAún no hay calificaciones

- 3 El Balance de SituacionDocumento8 páginas3 El Balance de SituacionJohan GarcíaAún no hay calificaciones

- Taller No 1 Cuentas y Puc. JainerDocumento11 páginasTaller No 1 Cuentas y Puc. Jainerjuliam baskesAún no hay calificaciones

- Contabilidad IDocumento3 páginasContabilidad Ivicky acostaAún no hay calificaciones

- Conociendo El PUCDocumento6 páginasConociendo El PUCkarenmiriverosAún no hay calificaciones

- PDF Activo Pasivo y Patrimonio - CompressDocumento17 páginasPDF Activo Pasivo y Patrimonio - CompressfrancoAún no hay calificaciones

- Apuntes EmpresaDocumento16 páginasApuntes EmpresaGabriela AlexandraAún no hay calificaciones

- Tema 9Documento8 páginasTema 9Gettward GamesAún no hay calificaciones

- Tarea 4.Documento3 páginasTarea 4.Ermen CianAún no hay calificaciones

- Taller No. 1,2 Y3 de ContabilidadDocumento12 páginasTaller No. 1,2 Y3 de ContabilidadLau DeviaAún no hay calificaciones

- AuxiliarContable2 AldemarRuales Fase1Documento12 páginasAuxiliarContable2 AldemarRuales Fase1aldemar rualesAún no hay calificaciones

- Las Cuentas ContablesDocumento15 páginasLas Cuentas ContablesGinetsi TortozaAún no hay calificaciones

- Plan Contable ActivoDocumento19 páginasPlan Contable ActivoRosa De la cruzAún no hay calificaciones

- 02 Estados Financieros Interpretación y Diagnóstico 2018Documento41 páginas02 Estados Financieros Interpretación y Diagnóstico 2018johnAún no hay calificaciones

- Definición de Cuentas ContablesDocumento16 páginasDefinición de Cuentas ContablesGenesis AntónAún no hay calificaciones

- Activos y Pasivos de Una OrganizaciónDocumento7 páginasActivos y Pasivos de Una OrganizaciónJunior A Figueroa AAún no hay calificaciones

- Cuentas Reales Clase 2Documento30 páginasCuentas Reales Clase 2Luisa VillegasAún no hay calificaciones

- Modulo II Ecuacion Contables2018Documento26 páginasModulo II Ecuacion Contables2018Augusto MolinaAún no hay calificaciones

- Taller Xet 1 - CBDocumento18 páginasTaller Xet 1 - CBANA MILENA PEREZ AVILAAún no hay calificaciones

- Fase 4Documento10 páginasFase 4Katherine SierraAún no hay calificaciones

- FICHA No.1 RESUMEN LECTURA 2022-ADocumento6 páginasFICHA No.1 RESUMEN LECTURA 2022-AStasy YarihuamanAún no hay calificaciones

- Trabajo de Luis Leon-ContabilidadDocumento8 páginasTrabajo de Luis Leon-ContabilidadLuis Cleiber Leon UrbanoAún no hay calificaciones

- 11 T10. ContabilidadDocumento28 páginas11 T10. ContabilidadpauladzAún no hay calificaciones

- Tema #1 Introducción A La ContabilidadDocumento26 páginasTema #1 Introducción A La ContabilidadLizzeth Peralta CastilloAún no hay calificaciones

- Balance General y Caja Chica. Contabilidad Grupo Dos.Documento12 páginasBalance General y Caja Chica. Contabilidad Grupo Dos.Yoselys AvilaAún no hay calificaciones

- Actividad 2 Mapa Mental Ludis Margarita BeleñoDocumento4 páginasActividad 2 Mapa Mental Ludis Margarita BeleñoMargarita BelenoAún no hay calificaciones

- UPC 2020 - Contabilidad Financiera - Sesión 3-4-V3-Ecuación Contable - Plan de Cuentas PCGE-Cuenta TDocumento56 páginasUPC 2020 - Contabilidad Financiera - Sesión 3-4-V3-Ecuación Contable - Plan de Cuentas PCGE-Cuenta Tluis franco lopezAún no hay calificaciones

- Las Cuentas Reales o de Balances Taller 3Documento3 páginasLas Cuentas Reales o de Balances Taller 3fabriciocristianAún no hay calificaciones

- Grupo 11 Balance GeneralDocumento4 páginasGrupo 11 Balance GeneralXavierMendezAún no hay calificaciones

- Cuentas Patrimoniales Trab. 1Documento12 páginasCuentas Patrimoniales Trab. 1Isael Paez Diaz PaezAún no hay calificaciones

- Contabilidad CamilaDocumento8 páginasContabilidad Camilamedicalsur 3mAún no hay calificaciones

- Historia y Terminos ContablesDocumento56 páginasHistoria y Terminos Contablesgreck fernandezAún no hay calificaciones

- Ensayo Diablo Fernandez y Jamie DimonDocumento3 páginasEnsayo Diablo Fernandez y Jamie DimonAntonioAún no hay calificaciones

- Modelo de Toma de Decisiones Parte 1Documento14 páginasModelo de Toma de Decisiones Parte 1Lady GarciaAún no hay calificaciones

- Gestión de Proyectos en ArquitecturaDocumento27 páginasGestión de Proyectos en ArquitecturaTony LopezAún no hay calificaciones

- Estratègias de Atencion PersonalizadaDocumento6 páginasEstratègias de Atencion PersonalizadaHermes Orlando Ocoguaje HernandezAún no hay calificaciones

- 6.1 - Indice BIG MACDocumento12 páginas6.1 - Indice BIG MACNury Cevallos MaciasAún no hay calificaciones

- Investgacio de Mercado Institutos PDFDocumento46 páginasInvestgacio de Mercado Institutos PDFAruka DimoniAún no hay calificaciones

- HorarioDocumento12 páginasHorarioMariela Apaza MamaniAún no hay calificaciones

- Estrategias Operativas y PresupuestoDocumento6 páginasEstrategias Operativas y PresupuestoDiego Armando Montero PalaciosAún no hay calificaciones

- Evaluación de Varias Alternativas de InversiónDocumento3 páginasEvaluación de Varias Alternativas de InversiónJoel MartínezAún no hay calificaciones

- Modulo 7.2 PDFDocumento11 páginasModulo 7.2 PDFKIESER DE LA PEÑA GASPARAún no hay calificaciones

- TextualidadDocumento24 páginasTextualidadPame MeraAún no hay calificaciones

- L07 B96326 YeraldRamirezDocumento1 páginaL07 B96326 YeraldRamirezYerald EmanuelAún no hay calificaciones

- Guía de PublicidadDocumento2 páginasGuía de PublicidadGabriela Lara Asencio100% (1)

- Guia Produccion PlatanoDocumento27 páginasGuia Produccion Platanojossy000Aún no hay calificaciones

- Romero - 2006 - Las PYME en La Economía GlobalDocumento21 páginasRomero - 2006 - Las PYME en La Economía GlobalSuri-El SanchezAún no hay calificaciones

- La Globalización en El Perú1Documento16 páginasLa Globalización en El Perú1Kriss Sally Mezares GutierrezAún no hay calificaciones

- Formato de La Ficha de Resumen EditarDocumento14 páginasFormato de La Ficha de Resumen EditarMoises Jasobean Silupu ReyesAún no hay calificaciones

- Sesión 09 Análisis DupontDocumento27 páginasSesión 09 Análisis DupontErick Enoc Rodriguez TandaypanAún no hay calificaciones

- EjemploDocumento1 páginaEjemploCarlos Cruz AlegreAún no hay calificaciones

- Unidad 1Documento3 páginasUnidad 1KATHERINE CORTES FUENTESAún no hay calificaciones

- Eduardo Jose Manjarres Rodriguez Jose Carlos Mogollon GarciaDocumento159 páginasEduardo Jose Manjarres Rodriguez Jose Carlos Mogollon GarciaLaura chavezAún no hay calificaciones