También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Foro Unidad 2 Contabilidad FinancieraDocumento3 páginasForo Unidad 2 Contabilidad FinancieraLorena AristizabalAún no hay calificaciones

- Gestion de CostosDocumento6 páginasGestion de CostosJavier LeyvaAún no hay calificaciones

- ContsbilidadDocumento12 páginasContsbilidadYerlys Mariana Clavo PinedaAún no hay calificaciones

- Contabilidad IDocumento3 páginasContabilidad Ivicky acostaAún no hay calificaciones

- T 2Documento4 páginasT 2BRYAN JULIAN ARIZA FONCECAAún no hay calificaciones

- Gestión Empresarial T12Documento14 páginasGestión Empresarial T12Rodrigo Barón GarcíaAún no hay calificaciones

- Punto Dos Estado Fianciero Pregunta 4,5.6 Caso EstudioDocumento5 páginasPunto Dos Estado Fianciero Pregunta 4,5.6 Caso EstudiotduenezgomezAún no hay calificaciones

- ActivoDocumento19 páginasActivoKriss AlexanderAún no hay calificaciones

- Contabilidad GeneralDocumento10 páginasContabilidad Generaljeanne MojicaAún no hay calificaciones

- Unidad 2 ContabilidadDocumento6 páginasUnidad 2 ContabilidadClaudia CupelloAún no hay calificaciones

- Activo No CorrienteDocumento5 páginasActivo No CorrienteJose TaxAún no hay calificaciones

- Las Cuentas ContablesDocumento3 páginasLas Cuentas ContablesMaper BritoAún no hay calificaciones

- Cuentas ConntablesDocumento4 páginasCuentas ConntablesPoot Arceo AlondraAún no hay calificaciones

- Vida Útil de Los Activos No CorrientesDocumento6 páginasVida Útil de Los Activos No CorrientesLuis SalazarAún no hay calificaciones

- Ecuacion ContableDocumento31 páginasEcuacion ContableSaurimal SilvaAún no hay calificaciones

- Terminos ContablesDocumento7 páginasTerminos ContablesElmer SantistebanAún no hay calificaciones

- Ecuacion PatrimonialDocumento6 páginasEcuacion PatrimonialTom OrtegaAún no hay calificaciones

- Activo CorrienteDocumento3 páginasActivo CorrienteEmi ZambranoAún no hay calificaciones

- Concepto de ActivoDocumento8 páginasConcepto de ActivoRonald FigueroaAún no hay calificaciones

- Activo CorrienteDocumento11 páginasActivo CorrienteJENSERBER RIVERIAún no hay calificaciones

- Datos Básicos de CB1Documento6 páginasDatos Básicos de CB1juanchus 06Aún no hay calificaciones

- Capital de Trabajo Tarea de Investigación FinanzasDocumento8 páginasCapital de Trabajo Tarea de Investigación FinanzasJordy BaqueAún no hay calificaciones

- Balance GeneralDocumento4 páginasBalance GeneralKari FloresAún no hay calificaciones

- Analisis Financiero-InterpretacionDocumento86 páginasAnalisis Financiero-InterpretacionluisalonsoAún no hay calificaciones

- Cuentas de Activo y PasivoDocumento6 páginasCuentas de Activo y PasivoJosé ReyesAún no hay calificaciones

- Qué Es ActivoDocumento4 páginasQué Es ActivoJosé ReyesAún no hay calificaciones

- Activos CorrientesDocumento9 páginasActivos Corrientesmarlon garciaAún no hay calificaciones

- Exposicion 3Documento5 páginasExposicion 3Karlin Alcantara PegueroAún no hay calificaciones

- Unidad I Cuestionario 1 Cont. Superior LLDocumento7 páginasUnidad I Cuestionario 1 Cont. Superior LLLuis DavidAún no hay calificaciones

- Activo YPasivoDocumento5 páginasActivo YPasivoIrving Yael Sánchez CarrilloAún no hay calificaciones

- Modelo PPT Fundamento - 3Documento43 páginasModelo PPT Fundamento - 3Grace Elena Marcos HerreraAún no hay calificaciones

- Tarea de Contabilidad para ExponerDocumento24 páginasTarea de Contabilidad para ExponerFranco FernandezAún no hay calificaciones

- Tarea de Contabilidad para Exponer 1.1 La RealDocumento25 páginasTarea de Contabilidad para Exponer 1.1 La RealFranco FernandezAún no hay calificaciones

- Clasificacion de Cuentas ContablesDocumento7 páginasClasificacion de Cuentas ContableshightechtigoAún no hay calificaciones

- Concepto de Estados Financieros Basicos y Sus ElementosDocumento9 páginasConcepto de Estados Financieros Basicos y Sus Elementosl3ussAún no hay calificaciones

- Importancia de La Partida DobleDocumento3 páginasImportancia de La Partida DobleDonaldo Mena PreciadoAún no hay calificaciones

- Activo, Pasivo y PatrimonioDocumento10 páginasActivo, Pasivo y PatrimoniomonicaAún no hay calificaciones

- El Patrimonio EmpresarialDocumento10 páginasEl Patrimonio Empresarialyahiro miguel vera lindaoAún no hay calificaciones

- Patrimonio Empresarial TrabajoDocumento6 páginasPatrimonio Empresarial TrabajoOmar Del aguilaAún no hay calificaciones

- ESF ERI y Balance de Comprobacion Contabilidad I, Emgy Diaz y Diana Valero (ADE II)Documento11 páginasESF ERI y Balance de Comprobacion Contabilidad I, Emgy Diaz y Diana Valero (ADE II)Emgy DiazAún no hay calificaciones

- Glosario de Terminos (Practicas de Oficina)Documento15 páginasGlosario de Terminos (Practicas de Oficina)Angel Alejandro Barroyeta Mendoza0% (1)

- Universidad Esan: Balance GeneralDocumento7 páginasUniversidad Esan: Balance GeneralMila SeminarioAún no hay calificaciones

- Clasificacion de Cuentas ContablesDocumento6 páginasClasificacion de Cuentas ContableshightechtigoAún no hay calificaciones

- Informe EEFFDocumento24 páginasInforme EEFFlineAún no hay calificaciones

- Las Cuentas Contables y Su ClasificaciónDocumento4 páginasLas Cuentas Contables y Su ClasificaciónKen TorrealbaAún no hay calificaciones

- Activos CorrientesDocumento11 páginasActivos CorrientesRichard MartinezAún no hay calificaciones

- Sesión 2 de La ContabilidadDocumento9 páginasSesión 2 de La ContabilidadYulianis LicethAún no hay calificaciones

- Capital ActualizadoDocumento9 páginasCapital ActualizadoAldo ReyesAún no hay calificaciones

- Activo Pasivo CapitalDocumento6 páginasActivo Pasivo Capitalaline sanchezAún no hay calificaciones

- Conta Bili DadDocumento14 páginasConta Bili DadPpcent RiveraAún no hay calificaciones

- Cuentas Por CobrarDocumento6 páginasCuentas Por Cobrarkeilin.vasquez.11Aún no hay calificaciones

- Ecuación Contable FundamentalDocumento5 páginasEcuación Contable FundamentalJorge Mejía BolañosAún no hay calificaciones

- GLOSARIODocumento58 páginasGLOSARIOAle TotAún no hay calificaciones

- Activos Corrientes y No CorrientesDocumento2 páginasActivos Corrientes y No CorrientesFlor Elena OsorioAún no hay calificaciones

- ProductoDocumento9 páginasProductofrancy toledoAún no hay calificaciones

- Guia 1 Contabilización Operaciones ComercialesDocumento8 páginasGuia 1 Contabilización Operaciones ComercialesPablo OjedaAún no hay calificaciones

- Activos y Pasivos de Una OrganizaciónDocumento7 páginasActivos y Pasivos de Una OrganizaciónJunior A Figueroa AAún no hay calificaciones

- Activo, Pasivo y PatrimonioDocumento10 páginasActivo, Pasivo y PatrimonioHiki Josue Flores SolisAún no hay calificaciones

- Resume NDocumento6 páginasResume NEmily CastilloAún no hay calificaciones

- Sesión 2 - Origen y Fuentes Del Derecho LaboralDocumento11 páginasSesión 2 - Origen y Fuentes Del Derecho LaboralRebeca SaucedoAún no hay calificaciones

- Principios Del Derecho de Trabajo - ArévaloDocumento24 páginasPrincipios Del Derecho de Trabajo - ArévaloRebeca SaucedoAún no hay calificaciones

- de Apoyo A La Clase 1Documento14 páginasde Apoyo A La Clase 1Rebeca SaucedoAún no hay calificaciones

- Principios Del Derecho Al TrabajoDocumento39 páginasPrincipios Del Derecho Al TrabajoRebeca SaucedoAún no hay calificaciones

- Introducción Al Dº LaboralDocumento9 páginasIntroducción Al Dº LaboralRebeca SaucedoAún no hay calificaciones

- Sesión 3 - El Contrato de TrabajoDocumento11 páginasSesión 3 - El Contrato de TrabajoRebeca SaucedoAún no hay calificaciones

- Elementos Del Contrato de TrabajoDocumento12 páginasElementos Del Contrato de TrabajoRebeca SaucedoAún no hay calificaciones

- de Apoyo A La Clase 2Documento16 páginasde Apoyo A La Clase 2•Frxdo •Aún no hay calificaciones

- Capítulo 2: Introducción A Los Términos y Propósitos de Los CostosDocumento30 páginasCapítulo 2: Introducción A Los Términos y Propósitos de Los Costoscarlos vidalcaAún no hay calificaciones

- CASO Negocios GlobalesDocumento2 páginasCASO Negocios GlobalesRebeca SaucedoAún no hay calificaciones

- Derecho Laboral, Fuentes y PrincipiosDocumento14 páginasDerecho Laboral, Fuentes y PrincipiosRebeca SaucedoAún no hay calificaciones

- Ejercicios de MATERIALESDocumento4 páginasEjercicios de MATERIALESRebeca SaucedoAún no hay calificaciones

- El Contrato de Trabajo - ArévaloDocumento12 páginasEl Contrato de Trabajo - ArévaloRebeca SaucedoAún no hay calificaciones

- Ficha de Trabajo La MANZANA de MÍADocumento6 páginasFicha de Trabajo La MANZANA de MÍARebeca SaucedoAún no hay calificaciones

- Parques NacionalesDocumento4 páginasParques NacionalesRebeca SaucedoAún no hay calificaciones

- Sesión 03 - Actividades Sincrónicas GrupalesDocumento2 páginasSesión 03 - Actividades Sincrónicas GrupalesRebeca SaucedoAún no hay calificaciones

- SESIÓN PALABRAS MÁGICAS 10-04-2023 (Recuperado Automáticamente)Documento7 páginasSESIÓN PALABRAS MÁGICAS 10-04-2023 (Recuperado Automáticamente)Rebeca SaucedoAún no hay calificaciones

- Laboratorio de CostosDocumento6 páginasLaboratorio de CostosTania Jacinto QuerebalúAún no hay calificaciones

- Ecuacion Contable A Traves Del BalanceDocumento7 páginasEcuacion Contable A Traves Del BalanceRebeca SaucedoAún no hay calificaciones

- Ficha Cuidado de Nuestro CuerpoDocumento3 páginasFicha Cuidado de Nuestro CuerpoRebeca SaucedoAún no hay calificaciones

- Laboratorio de ProduccionDocumento9 páginasLaboratorio de ProduccionRebeca SaucedoAún no hay calificaciones

- Análisis Interno de La EmpresaDocumento2 páginasAnálisis Interno de La EmpresaRebeca SaucedoAún no hay calificaciones

- Guia para TrabajoDocumento3 páginasGuia para TrabajoRebeca SaucedoAún no hay calificaciones

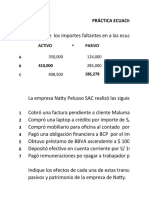

- Práctica Ecuación Contable Nº01Documento5 páginasPráctica Ecuación Contable Nº01Rebeca SaucedoAún no hay calificaciones

- 13-14 - Sesion 06 - 10 - 2022Documento37 páginas13-14 - Sesion 06 - 10 - 2022Rebeca SaucedoAún no hay calificaciones

- 16 SesionDocumento16 páginas16 SesionRebeca SaucedoAún no hay calificaciones

- Modelo Entregable Trabajo FinalDocumento6 páginasModelo Entregable Trabajo FinalRebeca SaucedoAún no hay calificaciones

- Sesión 11 y 12Documento1 páginaSesión 11 y 12Rebeca SaucedoAún no hay calificaciones

- El Arte de La Guerra para Los Directivos PDFDocumento101 páginasEl Arte de La Guerra para Los Directivos PDFRebeca SaucedoAún no hay calificaciones

- Legislacion Tributaria Y Los Sistemas de Costeo 1071412Documento33 páginasLegislacion Tributaria Y Los Sistemas de Costeo 1071412Jose Sosa100% (1)

- 01 ContabilidadDocumento24 páginas01 ContabilidadMarisolAún no hay calificaciones

- Casos Practicos DepreciacionDocumento18 páginasCasos Practicos DepreciacionVictor Michel Cribilleros Gutierrez67% (3)

- Liquidación de Una SociedadDocumento8 páginasLiquidación de Una SociedadKathya Sugey SosaAún no hay calificaciones

- Cuestionario de Control InternoDocumento8 páginasCuestionario de Control InternoMarell C PinedaAún no hay calificaciones

- Indicadores FinancieroDocumento8 páginasIndicadores FinancieroBryan LlivicuraAún no hay calificaciones

- Importancia de La Informatica en La ContabilidadDocumento5 páginasImportancia de La Informatica en La Contabilidadyancarlos matosAún no hay calificaciones

- Actividad 03 If Investigación Formativa III UNIDADDocumento14 páginasActividad 03 If Investigación Formativa III UNIDADrocioAún no hay calificaciones

- Competencia DeslealDocumento17 páginasCompetencia DeslealBenito Sovero SotoAún no hay calificaciones

- Factura Electrónica - 3719847 - BEL STAR S.A.Documento1 páginaFactura Electrónica - 3719847 - BEL STAR S.A.sofidiva vasquez50% (2)

- El Silo - Convocatoria Asamblea 2024Documento50 páginasEl Silo - Convocatoria Asamblea 2024quillyppAún no hay calificaciones

- 16TI Elaboración de EEFF Con Datos IncompletosDocumento56 páginas16TI Elaboración de EEFF Con Datos Incompletoscgálvez_42Aún no hay calificaciones

- Control Interno Aplicable A La Mercaderia en Transito y Ejemplo Practico TerminadoDocumento10 páginasControl Interno Aplicable A La Mercaderia en Transito y Ejemplo Practico TerminadoGuadalupe Msm100% (1)

- Plan de Desarrollo de Las ClasesDocumento2 páginasPlan de Desarrollo de Las ClasesEva godoy100% (1)

- IFRSs y US GAAPDocumento11 páginasIFRSs y US GAAPt0t0r0t0t0r0Aún no hay calificaciones

- 6 Pasos KiyosakiDocumento75 páginas6 Pasos KiyosakiRoger ArielAún no hay calificaciones

- Guía Práctica Fundamentos de ContabilidadDocumento6 páginasGuía Práctica Fundamentos de ContabilidadArturo Farías UbedaAún no hay calificaciones

- 03 Rentas Presuntas PDFDocumento42 páginas03 Rentas Presuntas PDFFelipe Perez UlloaAún no hay calificaciones

- Guia 3 Cuenta Contable - Incluye Clase y EjerciciosDocumento8 páginasGuia 3 Cuenta Contable - Incluye Clase y EjerciciosJaviera JametAún no hay calificaciones

- 07 Gestion Orden CO ReporteriaDocumento47 páginas07 Gestion Orden CO ReporteriaDayani MasAún no hay calificaciones

- Cuadro Concentrador Nias - JasmingbDocumento13 páginasCuadro Concentrador Nias - JasmingbJasmin GarciaAún no hay calificaciones

- Proyecto de Comisiones CompletoDocumento4 páginasProyecto de Comisiones CompletoXicYulyAún no hay calificaciones

- Tema I Sesión 01Documento15 páginasTema I Sesión 01PRISCILA EUNICE COLLAVE ESPINOZAAún no hay calificaciones

- Copia de CUENTA DE COBRO EDINSONDocumento12 páginasCopia de CUENTA DE COBRO EDINSONoskar ORTIZAún no hay calificaciones

- JorgeHoyos JulioDaza 2014Documento66 páginasJorgeHoyos JulioDaza 2014Miguel Angel Arango Ortiz 3AAún no hay calificaciones

- Los Costos en La AviculturaDocumento9 páginasLos Costos en La AviculturaLuis Gonzales MejiaAún no hay calificaciones

- Solución Ejercicio 5 de MokateDocumento2 páginasSolución Ejercicio 5 de MokateAlfredo R. Anaya NarváezAún no hay calificaciones

- Flujo de CajaDocumento9 páginasFlujo de CajaCarolina Gabriela GutierrezAún no hay calificaciones

- Principio de RealizaciónDocumento3 páginasPrincipio de RealizaciónJhonatan Arboleda QuinteroAún no hay calificaciones

- Apelacion SedapalDocumento6 páginasApelacion Sedapaljunior100% (1)