También podría gustarte

- Sistema costos orden trabajoDocumento2 páginasSistema costos orden trabajoani guerraAún no hay calificaciones

- Tarea Capitulo 5Documento5 páginasTarea Capitulo 5Isai ReyesAún no hay calificaciones

- Tarea Cap. 5, Contabilidad Admon 2 FinalDocumento4 páginasTarea Cap. 5, Contabilidad Admon 2 FinalDirgni RabocAún no hay calificaciones

- 2021 CPA2 Ejercicio 7.1Documento9 páginas2021 CPA2 Ejercicio 7.1Carlos FloresAún no hay calificaciones

- Exámen ParcialDocumento2 páginasExámen ParcialEdgar Ruano Paniagua0% (1)

- Análisis de costos variables y fijos mediante el método punto alto-bajoDocumento4 páginasAnálisis de costos variables y fijos mediante el método punto alto-bajojoser32011Aún no hay calificaciones

- Contabilidad 2 Tarea 7Documento5 páginasContabilidad 2 Tarea 7Fernando Tubac50% (2)

- Tarea Semana 6 - Josue Lorenzana - 21001169Documento7 páginasTarea Semana 6 - Josue Lorenzana - 21001169josue lorenzanaAún no hay calificaciones

- Tarea Capitulo 6Documento9 páginasTarea Capitulo 6Isai ReyesAún no hay calificaciones

- Parcial Conta 2Documento5 páginasParcial Conta 2Luis Diego OrtizAún no hay calificaciones

- Materialdeapoyounidadseissemana7cap 6textocpa1 v2020-1Documento33 páginasMaterialdeapoyounidadseissemana7cap 6textocpa1 v2020-1Eimy NavasAún no hay calificaciones

- Tarea Semana 3Documento4 páginasTarea Semana 3Anthony YoquerAún no hay calificaciones

- Ejercicios Del 7-1 Al 7-5Documento14 páginasEjercicios Del 7-1 Al 7-5LESLI ESTEFANI JIMENEZ VALENZUELA100% (1)

- Caso 2Documento3 páginasCaso 2GabrieelaGOmez100% (1)

- Tarea Semana 7 ContabilidadDocumento6 páginasTarea Semana 7 ContabilidadZulmy FlorianAún no hay calificaciones

- Problema 4 2Documento5 páginasProblema 4 2paola0911Aún no hay calificaciones

- Tarea 1 de La Seman 4 Dany Herrera Carnet 21000498Documento5 páginasTarea 1 de La Seman 4 Dany Herrera Carnet 21000498Dany Oliver Herrera NavasAún no hay calificaciones

- Material de Apoyo Cpa2 Semana3 2021 RevisadoDocumento34 páginasMaterial de Apoyo Cpa2 Semana3 2021 RevisadoEliseo Juan SambranoAún no hay calificaciones

- Ejercicio 1Documento3 páginasEjercicio 1astridAún no hay calificaciones

- Tarea 5 ContabilidadDocumento7 páginasTarea 5 ContabilidadJose Mauricio Rogel HidalgoAún no hay calificaciones

- Caso 1 Iea2 Semana 4Documento7 páginasCaso 1 Iea2 Semana 4Oscar MartinezAún no hay calificaciones

- Tarea 1Documento10 páginasTarea 1Sherley Pérez MontoyaAún no hay calificaciones

- Análisis flujo efectivo opciones sistema información clientesDocumento7 páginasAnálisis flujo efectivo opciones sistema información clientesJuan Carlos Lemus Pèrez100% (1)

- Tarea 7, Capitulo 7.Documento23 páginasTarea 7, Capitulo 7.Gregory BautistaAún no hay calificaciones

- Planteamiento+Tarea+No.+3+Unidad+3+Cpa2 - Oscar Martinez 21007116Documento13 páginasPlanteamiento+Tarea+No.+3+Unidad+3+Cpa2 - Oscar Martinez 21007116Oscar MartinezAún no hay calificaciones

- Examen Conta 2Documento5 páginasExamen Conta 2kevinrolandoAún no hay calificaciones

- Tarea 2 Conta 3Documento8 páginasTarea 2 Conta 3Carlos AltánAún no hay calificaciones

- Entregable JonatanDocumento11 páginasEntregable JonatanMELANIE ABIGAIL ZAPETA GOMEZAún no hay calificaciones

- Auditoría interna para mejorar procesos de diseño e impresiónDocumento4 páginasAuditoría interna para mejorar procesos de diseño e impresiónMarlonRivas100% (2)

- Caso 2 Apa 2Documento3 páginasCaso 2 Apa 2carlos emilio shuyaAún no hay calificaciones

- Ejercico Examen Parcial CPA2Documento13 páginasEjercico Examen Parcial CPA2Sussan ContrerasAún no hay calificaciones

- Tecnología 1Documento1 páginaTecnología 1andrea pelaezAún no hay calificaciones

- Sol.+Caso+Texto+Cap.+6+y+Plantillas+Sol.+6 1+y+6 3+Enfoque+Admvo - DefDocumento42 páginasSol.+Caso+Texto+Cap.+6+y+Plantillas+Sol.+6 1+y+6 3+Enfoque+Admvo - DefJose Mauricio Rogel HidalgoAún no hay calificaciones

- Caso 1 Semana 4 Implementacin y Evaluacin Administrativa 1Documento3 páginasCaso 1 Semana 4 Implementacin y Evaluacin Administrativa 1mario0% (2)

- Tarea 3 Ejercicios 1,2,3,4,5,6,7 y 8 Cap 3Documento24 páginasTarea 3 Ejercicios 1,2,3,4,5,6,7 y 8 Cap 3Alejandro Vasquez100% (1)

- Navarro Gerson - 1120071 - Examen ParcialDocumento4 páginasNavarro Gerson - 1120071 - Examen ParcialGerson Navarro100% (1)

- Semana 8 NTCH 140522001427Documento22 páginasSemana 8 NTCH 140522001427Neitzan ToscanoAún no hay calificaciones

- Tarea Capitulo 6Documento6 páginasTarea Capitulo 6William HernandezAún no hay calificaciones

- Conta Semana 9Documento5 páginasConta Semana 9Amilcar CariasAún no hay calificaciones

- Ejercicio 3Documento2 páginasEjercicio 3totto03030% (1)

- Solucion Ejercicios Capitulo 1Documento14 páginasSolucion Ejercicios Capitulo 1Fer1243Aún no hay calificaciones

- Pearson Detecta Que Las Organizaciones Poseen Tren Niveles OrganizacionalesDocumento1 páginaPearson Detecta Que Las Organizaciones Poseen Tren Niveles OrganizacionalesJavier EspañaAún no hay calificaciones

- Gerson - Navarro - 1120071 - Ejercicio 2-4Documento12 páginasGerson - Navarro - 1120071 - Ejercicio 2-4Gerson NavarroAún no hay calificaciones

- IEA-2 Análisis Flujo EfectivoDocumento2 páginasIEA-2 Análisis Flujo Efectivohelen92Aún no hay calificaciones

- Tarea Capitulo 2 Problema 2 3Documento8 páginasTarea Capitulo 2 Problema 2 3William HernandezAún no hay calificaciones

- Investigacion 2 PDFDocumento6 páginasInvestigacion 2 PDFMayén Quic Anthony DanielAún no hay calificaciones

- Examen Parcial Conta 1Documento2 páginasExamen Parcial Conta 1Diana JimenezAún no hay calificaciones

- Tarea Cap 2 Problema 2 1Documento5 páginasTarea Cap 2 Problema 2 1josue lorenzanaAún no hay calificaciones

- Caso 1 Semana 4 Implementacin y Evaluacin Administrativa 1Documento4 páginasCaso 1 Semana 4 Implementacin y Evaluacin Administrativa 1Gabriela HerinecxAún no hay calificaciones

- Preguntas de Repaso Capitulo 4-5 y 6Documento6 páginasPreguntas de Repaso Capitulo 4-5 y 6pcosa pcosa0% (1)

- ParcialDocumento2 páginasParcialWilliam HernandezAún no hay calificaciones

- Problema 1.1Documento42 páginasProblema 1.1julior1983Aún no hay calificaciones

- Sistema de Costo de ProducciónDocumento27 páginasSistema de Costo de ProducciónDitry ArevaloAún no hay calificaciones

- Sistemas de costos por órdenes de producción y departamentalizaciónDocumento14 páginasSistemas de costos por órdenes de producción y departamentalizaciónANA MEJORANO RINCONAún no hay calificaciones

- Contabilidad 2 Tarea 5Documento3 páginasContabilidad 2 Tarea 5Fernando TubacAún no hay calificaciones

- CosteoProcesosDocumento4 páginasCosteoProcesosDiana Michelle Argueta RosalesAún no hay calificaciones

- Contabilidad 2 Tarea 4Documento3 páginasContabilidad 2 Tarea 4Fernando Tubac100% (1)

- Ensayo Costos de ProduccionDocumento11 páginasEnsayo Costos de ProduccionCesar Palacio100% (1)

- Ejercicio 5 Contabilidad para Administradores 2Documento5 páginasEjercicio 5 Contabilidad para Administradores 2SergioGuerra61% (23)

- SistemaCostosOrdenTrabajoDocumento5 páginasSistemaCostosOrdenTrabajoPDFlola67% (3)

- Tarea 3Documento10 páginasTarea 3Kevin SajquimAún no hay calificaciones

- Tarea Capitulo 3 Finanzas 2Documento4 páginasTarea Capitulo 3 Finanzas 2CastellanosOscar86% (7)

- Tarea 2Documento6 páginasTarea 2Kevin SajquimAún no hay calificaciones

- Tarea 7 Finanzas 3Documento14 páginasTarea 7 Finanzas 3Kevin SajquimAún no hay calificaciones

- Tarea 3Documento10 páginasTarea 3Kevin SajquimAún no hay calificaciones

- Tarea 4Documento11 páginasTarea 4Kevin SajquimAún no hay calificaciones

- Tarea 5Documento5 páginasTarea 5Kevin SajquimAún no hay calificaciones

- Ejercicio Practico 5Documento1 páginaEjercicio Practico 5Kevin SajquimAún no hay calificaciones

- Tarea 1Documento3 páginasTarea 1Kevin SajquimAún no hay calificaciones

- Tarea 1Documento13 páginasTarea 1Kevin SajquimAún no hay calificaciones

- Ejercicio Practico 3Documento2 páginasEjercicio Practico 3Kevin SajquimAún no hay calificaciones

- Ejerccio Practico 1Documento3 páginasEjerccio Practico 1Kevin SajquimAún no hay calificaciones

- Caso B - La Bicicleta NuevaDocumento1 páginaCaso B - La Bicicleta NuevaKevin SajquimAún no hay calificaciones

- Ejercicio Practico 4Documento10 páginasEjercicio Practico 4Kevin SajquimAún no hay calificaciones

- Tarea 2Documento11 páginasTarea 2Kevin SajquimAún no hay calificaciones

- Tarea 1Documento13 páginasTarea 1Kevin SajquimAún no hay calificaciones

- Tarea 3Documento6 páginasTarea 3Kevin SajquimAún no hay calificaciones

- Cuadro Veinte Tacticas y ContratacticasDocumento2 páginasCuadro Veinte Tacticas y ContratacticasSarahí Garcia100% (1)

- Rubic CV limón verdeDocumento1 páginaRubic CV limón verdeKevin SajquimAún no hay calificaciones

- Cuadro - Valores en Una Negociación 2018Documento2 páginasCuadro - Valores en Una Negociación 2018Kevin SajquimAún no hay calificaciones

- Tarea 1Documento13 páginasTarea 1Kevin SajquimAún no hay calificaciones

- BANGUATDocumento2 páginasBANGUATKevin SajquimAún no hay calificaciones

- Adiós A Las Facturas ManualesDocumento1 páginaAdiós A Las Facturas ManualesKevin SajquimAún no hay calificaciones

- Rubic CV limón verdeDocumento1 páginaRubic CV limón verdeKevin SajquimAún no hay calificaciones

- Hojas de Trabajo 1 y 2Documento3 páginasHojas de Trabajo 1 y 2Kevin SajquimAún no hay calificaciones

- Rubic CV limón verdeDocumento1 páginaRubic CV limón verdeKevin SajquimAún no hay calificaciones

- Entregable Apace2Documento8 páginasEntregable Apace2Kevin SajquimAún no hay calificaciones

- Caso B - La Bicicleta NuevaDocumento1 páginaCaso B - La Bicicleta NuevaKevin SajquimAún no hay calificaciones

- Caso A - La Bicicleta NuevaDocumento1 páginaCaso A - La Bicicleta NuevaKevin SajquimAún no hay calificaciones

- ACFrOgD4tky0Ec17mQgo08NnJWXiJrgkdBA3uw w5hVKOUafqzGdm0 GK 9dBTh1Qx5yitXu9kXPim9-JHMMJCLyD4KAkgxjQXtfCZDIrCzGjCnlH48VI3ktgW2q-UQDocumento4 páginasACFrOgD4tky0Ec17mQgo08NnJWXiJrgkdBA3uw w5hVKOUafqzGdm0 GK 9dBTh1Qx5yitXu9kXPim9-JHMMJCLyD4KAkgxjQXtfCZDIrCzGjCnlH48VI3ktgW2q-UQAmy LMAún no hay calificaciones

- Caso PampersDocumento6 páginasCaso PampersOrlando Llontop ArevaloAún no hay calificaciones

- Cinemática de la partícula experimentalDocumento4 páginasCinemática de la partícula experimentalSebastian Barrios100% (2)

- Anexo 2 QuintoDocumento10 páginasAnexo 2 QuintoMarioriz Isidro TalanchaAún no hay calificaciones

- Bañado en Oro Mediante ElectrolisisDocumento18 páginasBañado en Oro Mediante ElectrolisisKimberly Gómez NaviaAún no hay calificaciones

- PacaicasaDocumento8 páginasPacaicasaEmerzon Huaman CusihuamanAún no hay calificaciones

- Sesion (08) 29 de Mayo Personal SocialDocumento10 páginasSesion (08) 29 de Mayo Personal SocialKarin DelgadoAún no hay calificaciones

- 2021 Tarea 1Documento2 páginas2021 Tarea 1Álvaro ObregónAún no hay calificaciones

- 1 BD Victoria Habilidades DigitalesDocumento1 página1 BD Victoria Habilidades DigitalesEnriqueAún no hay calificaciones

- Estacion MeteorologicaDocumento20 páginasEstacion MeteorologicaAnonymous AUC4kVqz100% (2)

- Registro de sociedad anónima TCG RiversideDocumento7 páginasRegistro de sociedad anónima TCG RiversideGerman FigueroaAún no hay calificaciones

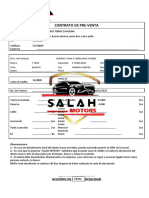

- Contrato de Pre-Venta Definitivo Carlos Guillermo Colque Villca - Lizeth Paihuanca MamaniDocumento2 páginasContrato de Pre-Venta Definitivo Carlos Guillermo Colque Villca - Lizeth Paihuanca MamaniJhonny Cesar Montaño MoralesAún no hay calificaciones

- IOP-Operación-0.2. Uso Seguro de Cuchillo Cartonero Version 1.0Documento3 páginasIOP-Operación-0.2. Uso Seguro de Cuchillo Cartonero Version 1.0Emilio Sebastián Segovia Núñez50% (2)

- SESIÓN #02 CuartoDocumento2 páginasSESIÓN #02 CuartoRosalía Barbaran LabajosAún no hay calificaciones

- Mod.2 Parametric ProgramingDocumento44 páginasMod.2 Parametric ProgramingPabloLozanoSalazarAún no hay calificaciones

- Hipotesis para Una MediaDocumento3 páginasHipotesis para Una MediaCarlos AndrésAún no hay calificaciones

- Procedimiento de DiseñoDocumento18 páginasProcedimiento de DiseñoCamilo FernándezAún no hay calificaciones

- Modulo 2 Gerencia de Negocios InternacionalDocumento29 páginasModulo 2 Gerencia de Negocios InternacionalmelissacalixAún no hay calificaciones

- CuadernilloDocumento6 páginasCuadernilloRigo CiauAún no hay calificaciones

- 8 884 2100 - 0006608155 - 01 Mar 2019 PDFDocumento1 página8 884 2100 - 0006608155 - 01 Mar 2019 PDFNestor Herrera HenriquezAún no hay calificaciones

- Acta de EntregaDocumento13 páginasActa de Entregajose1488Aún no hay calificaciones

- Proyecto - Investigacion - Primer Parcial Edwin Leon (1) EstadisticaDocumento11 páginasProyecto - Investigacion - Primer Parcial Edwin Leon (1) EstadisticaConnie BayasAún no hay calificaciones

- Enfoque de La Investigación - SampieriDocumento4 páginasEnfoque de La Investigación - SampieriJhasmin Jhosselin Tutaya BendezuAún no hay calificaciones

- 09 Instalacion de DEVC Estruc Prog en C 1er Prog 5192Documento16 páginas09 Instalacion de DEVC Estruc Prog en C 1er Prog 5192Sam ReinosoAún no hay calificaciones

- M2 Monge VistaOblicua para CelularesDocumento9 páginasM2 Monge VistaOblicua para Celularesmanuel manAún no hay calificaciones

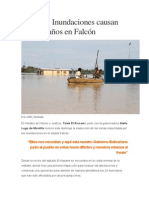

- FalconDocumento33 páginasFalconedithgabyAún no hay calificaciones

- Identificación de Riesgos MadereríaDocumento12 páginasIdentificación de Riesgos Madereríavalentina tuiranAún no hay calificaciones

- Administracion de Condominios On LineDocumento31 páginasAdministracion de Condominios On LineJUAN_LUIS_MENARES100% (4)

- ¿Cómo Consume Entretenimiento La Generación Z?Documento50 páginas¿Cómo Consume Entretenimiento La Generación Z?Multimedios MultiaMediasAún no hay calificaciones

- Informe Cooperación JicaDocumento12 páginasInforme Cooperación JicaAndrea CruzAún no hay calificaciones