También podría gustarte

- Clasificación de CuentasDocumento7 páginasClasificación de Cuentastrigueros9082% (126)

- Manual de Reaseguros - Dirube PDFDocumento132 páginasManual de Reaseguros - Dirube PDFTomas Barra67% (3)

- Equipo No. 3 Caso Practico Nia 620. CorrectoDocumento26 páginasEquipo No. 3 Caso Practico Nia 620. CorrectoDHAYRIN YESSENIA MARIN INTERIANO50% (4)

- Cuestionario de AuditoriaDocumento8 páginasCuestionario de AuditoriaAris Yamil NuñezAún no hay calificaciones

- Ejemplo Sencillo de Auditoria Caso 3Documento7 páginasEjemplo Sencillo de Auditoria Caso 3Kate Zuñiga86% (14)

- Caso Banco RealDocumento7 páginasCaso Banco RealJuan Camilo Gómez RobayoAún no hay calificaciones

- Casos Practicos de Fundamentos de AuditoriaDocumento9 páginasCasos Practicos de Fundamentos de AuditoriaHenry JFuzz100% (2)

- ConformidadUsoChacaoDocumento2 páginasConformidadUsoChacaoEuclides Antonio Acevedo100% (5)

- Banorte Credito Personal SolicitudDocumento2 páginasBanorte Credito Personal SolicitudSamanthaAún no hay calificaciones

- Métodos para El Cálculo de InteresesDocumento19 páginasMétodos para El Cálculo de InteresesIsabel Vergara50% (2)

- Caso Práctic1 INGDocumento7 páginasCaso Práctic1 INGBelen CadenaAún no hay calificaciones

- Ta1-Auditoria Fnanciera Grupal (1) (1)Documento47 páginasTa1-Auditoria Fnanciera Grupal (1) (1)yosvi0899Aún no hay calificaciones

- Actividad de Aprendizaje 3Documento10 páginasActividad de Aprendizaje 3ERIKA MONTEJOAún no hay calificaciones

- Resumen Auditoria 1Documento26 páginasResumen Auditoria 1Jessy SosaAún no hay calificaciones

- Taller Auditoria Financiera TerminadoDocumento15 páginasTaller Auditoria Financiera TerminadoLIZETH WALDOAún no hay calificaciones

- Desarrollo Eje 1 - Auditoria FinancieraDocumento13 páginasDesarrollo Eje 1 - Auditoria Financieracamilo100% (2)

- DISMAC AUDITORIA LAB 2 (1)Documento22 páginasDISMAC AUDITORIA LAB 2 (1)NOGALES ARAMAYO ELIAN BRYANAún no hay calificaciones

- Auditoria Financiera Procafecol SaDocumento35 páginasAuditoria Financiera Procafecol SaEduardo Orrego0% (2)

- Fase 2 Procedimientos de Auditoria para Obtener Evidencia - SandraSalinasDocumento11 páginasFase 2 Procedimientos de Auditoria para Obtener Evidencia - SandraSalinasSandra Liliana Salinas Matiz100% (1)

- Tema 1Documento16 páginasTema 1Liliana Quispe TiconaAún no hay calificaciones

- Aceptacion y Continuacion de Clientes .Documento17 páginasAceptacion y Continuacion de Clientes .LUIS Alipaz100% (1)

- Consulta El Archivo de Apoyo (Ver) y Analiza La Información Que Se Brinda Respecto A La Empresa "El Trébol SDocumento6 páginasConsulta El Archivo de Apoyo (Ver) y Analiza La Información Que Se Brinda Respecto A La Empresa "El Trébol SIraís RosasAún no hay calificaciones

- Eje 1 Auditoria FinancieraDocumento12 páginasEje 1 Auditoria FinancieraAngelaAún no hay calificaciones

- Material Auditoria FinancieraDocumento8 páginasMaterial Auditoria FinancieraÓscar DavidAún no hay calificaciones

- Actividad 7 Rivisoria FiscalDocumento13 páginasActividad 7 Rivisoria FiscalTamara Salome Molano PinzonAún no hay calificaciones

- Actividad 02. Principios Éticos Relativos A Auditorías y Revisiones de Información Financiera, Asi Como Los Relativos A Trabajos de Atestiguamiento.Documento10 páginasActividad 02. Principios Éticos Relativos A Auditorías y Revisiones de Información Financiera, Asi Como Los Relativos A Trabajos de Atestiguamiento.Lidia HgAún no hay calificaciones

- Auditoría FinancieraDocumento9 páginasAuditoría FinancieraDany LuzaAún no hay calificaciones

- PASOS AUDITORIA FINANCIERADocumento6 páginasPASOS AUDITORIA FINANCIERAnataliaAún no hay calificaciones

- Actividad 8 Fase Final Proyecto Revisoria FiscalDocumento34 páginasActividad 8 Fase Final Proyecto Revisoria FiscalPaula Alejandra Garzón MahechaAún no hay calificaciones

- AsesoriaDocumento7 páginasAsesoriaKevin PonceAún no hay calificaciones

- Laboratorio 4 - AuditoriaDocumento3 páginasLaboratorio 4 - AuditoriaEidsy NoriegaAún no hay calificaciones

- Gerardo Garcia-Inform de Lectura-Unidad 3Documento6 páginasGerardo Garcia-Inform de Lectura-Unidad 3Gerardo GarciaAún no hay calificaciones

- La United States Securities and Exchange CommissionDocumento3 páginasLa United States Securities and Exchange CommissionOriana OrtegaAún no hay calificaciones

- INICIACION A LA AUDITORIA EdiDocumento28 páginasINICIACION A LA AUDITORIA Editaty oviedoAún no hay calificaciones

- Unidad 2Documento11 páginasUnidad 2bg0940589Aún no hay calificaciones

- Trabajo de AuditoriaDocumento17 páginasTrabajo de AuditoriaYINI VALBUENAAún no hay calificaciones

- Cuestionario Ley SarbanesDocumento8 páginasCuestionario Ley Sarbaneslorena suarezAún no hay calificaciones

- Ética e independencia auditoríaDocumento157 páginasÉtica e independencia auditoríaMaria Laura MartínezAún no hay calificaciones

- Resumen Breve de Las Actividades PreliminaresDocumento5 páginasResumen Breve de Las Actividades PreliminaresAUDITORIA SUCREAún no hay calificaciones

- Auditoria Usuarios y Requisitos para Llevarlo A CaboDocumento7 páginasAuditoria Usuarios y Requisitos para Llevarlo A CaboFIDEL SALOMEAún no hay calificaciones

- Pasos de Auditoria FinancieraDocumento6 páginasPasos de Auditoria FinancieraDarly EstradaAún no hay calificaciones

- AUDICOEXINDocumento25 páginasAUDICOEXINJhoel CondoriAún no hay calificaciones

- Auditoría USAC Guatemala laboratorioDocumento4 páginasAuditoría USAC Guatemala laboratorioAndy RafaelAún no hay calificaciones

- Caso - EdcrDocumento6 páginasCaso - EdcrAna Maria Rosado VargasAún no hay calificaciones

- Tercera Entrega Auditoria FinancieraDocumento140 páginasTercera Entrega Auditoria FinancieraMary Espinel MartinezAún no hay calificaciones

- PROPUESTA DE REVISORIA FISCAL.Documento9 páginasPROPUESTA DE REVISORIA FISCAL.Juan o Ortiz aAún no hay calificaciones

- Guía Fase Pre-PlanificaciónDocumento33 páginasGuía Fase Pre-PlanificaciónkatyAún no hay calificaciones

- Auditoria IIDocumento10 páginasAuditoria IIVeronica Semjase Jimenez MendozaAún no hay calificaciones

- Equipo No. 3 Nia 402 Sección H (1) CorrectoDocumento71 páginasEquipo No. 3 Nia 402 Sección H (1) CorrectoDHAYRIN YESSENIA MARIN INTERIANOAún no hay calificaciones

- EjemplosDocumento6 páginasEjemploskevinAún no hay calificaciones

- Codigo y EticaDocumento5 páginasCodigo y EticaOscar Daniel Olmedo VeraAún no hay calificaciones

- Practica Contabilidad 2, Tarea 7Documento7 páginasPractica Contabilidad 2, Tarea 7Aby NuñezAún no hay calificaciones

- Trabajo de Campo 1-Grupo #01Documento5 páginasTrabajo de Campo 1-Grupo #01leicy loely Marquina FloresAún no hay calificaciones

- PROPUESTA PARA PRESTAR Servicios de AuditoriaDocumento15 páginasPROPUESTA PARA PRESTAR Servicios de AuditoriaGina100% (1)

- Cuestionario de Ley SarbanesDocumento7 páginasCuestionario de Ley SarbanesCamila LopezAún no hay calificaciones

- Fase 4 - Grupo51 (Autoguardado) .DocxmagdaDocumento13 páginasFase 4 - Grupo51 (Autoguardado) .DocxmagdaMagda Viviana Mendez FierroAún no hay calificaciones

- Instituto Universitario Del Centro de México Plantel QueretaroDocumento6 páginasInstituto Universitario Del Centro de México Plantel QueretaroximenaAún no hay calificaciones

- Taller de Auditoria Francisco J.VDocumento5 páginasTaller de Auditoria Francisco J.ValbertoAún no hay calificaciones

- CASO No. 04 A. EXTERNADocumento20 páginasCASO No. 04 A. EXTERNA02-AS-HU-MERARY LADY CALDERON CASASAún no hay calificaciones

- Preguntas de Finales AUDITORIADocumento41 páginasPreguntas de Finales AUDITORIAMaria Laura MartínezAún no hay calificaciones

- Auditoría agrícolaDocumento43 páginasAuditoría agrícolamaxyulyfAún no hay calificaciones

- Planeacion de Auditoria-Propuesta de HonorariosDocumento17 páginasPlaneacion de Auditoria-Propuesta de HonorariosHanserAún no hay calificaciones

- Auditoria CDA control motos IbaguéDocumento14 páginasAuditoria CDA control motos IbaguéNatalia GarciaAún no hay calificaciones

- Propuesta NexusDocumento4 páginasPropuesta NexusNatalia MuñozAún no hay calificaciones

- Auditoria FinancieraDocumento6 páginasAuditoria FinancieraDaniela FajardoAún no hay calificaciones

- Norma de Control de Calidad y Norma de Revisión de Control de CalidadDe EverandNorma de Control de Calidad y Norma de Revisión de Control de CalidadCalificación: 3 de 5 estrellas3/5 (1)

- Tarjeta Kamilo NuevaDocumento1 páginaTarjeta Kamilo Nuevakarla2693Aún no hay calificaciones

- Modulo 2 MatematDocumento11 páginasModulo 2 Matematkarla2693Aún no hay calificaciones

- Karlafernandez - Ensayo - Módulo II - F01Documento5 páginasKarlafernandez - Ensayo - Módulo II - F01karla2693Aún no hay calificaciones

- Carta de PasantiaDocumento1 páginaCarta de Pasantiakarla2693Aún no hay calificaciones

- Karlafernandez - Ensayo - Módulo II - F01Documento5 páginasKarlafernandez - Ensayo - Módulo II - F01karla2693Aún no hay calificaciones

- Modulo 2 MatematicaDocumento10 páginasModulo 2 Matematicakarla2693Aún no hay calificaciones

- Modulo II SISTEMADocumento12 páginasModulo II SISTEMAkarla2693Aún no hay calificaciones

- Karlafernandez MODULO2PARTE1 FINANZASPUBLICAF01Documento10 páginasKarlafernandez MODULO2PARTE1 FINANZASPUBLICAF01karla2693Aún no hay calificaciones

- Contabilidad GubernamentalDocumento14 páginasContabilidad Gubernamentalkarla2693Aún no hay calificaciones

- CLÍNICADocumento10 páginasCLÍNICAkarla2693Aún no hay calificaciones

- Control Fiscal Venezuela 40Documento8 páginasControl Fiscal Venezuela 40karla2693Aún no hay calificaciones

- Capital FinancieroDocumento14 páginasCapital Financierokarla2693Aún no hay calificaciones

- Examen de PresupuestoDocumento1 páginaExamen de PresupuestoJunior MorilloAún no hay calificaciones

- Capital FinancieroDocumento14 páginasCapital Financierokarla2693Aún no hay calificaciones

- Plan de Cuentas Modulo IiDocumento94 páginasPlan de Cuentas Modulo Iikarla2693Aún no hay calificaciones

- Karla Fernandez MODULOIV FINANZASPUBLICAF01Documento15 páginasKarla Fernandez MODULOIV FINANZASPUBLICAF01karla2693Aún no hay calificaciones

- Karlafernandez - Ensayo - Módulo II - F01Documento5 páginasKarlafernandez - Ensayo - Módulo II - F01karla2693Aún no hay calificaciones

- Karla Fernandez MODULOIII FINANZASPUBLICAF01Documento11 páginasKarla Fernandez MODULOIII FINANZASPUBLICAF01karla2693Aún no hay calificaciones

- Karla Fernandez MODULO1PARTE1 FINANZASPUBLICAF01Documento13 páginasKarla Fernandez MODULO1PARTE1 FINANZASPUBLICAF01karla2693Aún no hay calificaciones

- Karlafernandez - Ensayo - Módulo II - F01Documento5 páginasKarlafernandez - Ensayo - Módulo II - F01karla2693Aún no hay calificaciones

- CLÍNICADocumento10 páginasCLÍNICAkarla2693Aún no hay calificaciones

- Base de DatosDocumento10 páginasBase de Datoskarla2693Aún no hay calificaciones

- Contabilidad GubernamentalDocumento14 páginasContabilidad Gubernamentalkarla2693Aún no hay calificaciones

- Capital FinancieroDocumento14 páginasCapital Financierokarla2693Aún no hay calificaciones

- Base de DatosDocumento10 páginasBase de Datoskarla2693Aún no hay calificaciones

- Audi. Modulo IDocumento26 páginasAudi. Modulo Ikarla2693Aún no hay calificaciones

- Audi. Modulo IDocumento26 páginasAudi. Modulo Ikarla2693Aún no hay calificaciones

- Audi. Modulo IDocumento26 páginasAudi. Modulo Ikarla2693Aún no hay calificaciones

- Contabilidad GubernamentalDocumento14 páginasContabilidad Gubernamentalkarla2693Aún no hay calificaciones

- 11.1 Contabilidad AgropecuariaDocumento6 páginas11.1 Contabilidad AgropecuariaMiguel MuñozAún no hay calificaciones

- BANCARIZACIONDocumento12 páginasBANCARIZACIONmaryAún no hay calificaciones

- La Ley Penal en Los Bancos Imputacion Objetiva y SubjetivaDocumento13 páginasLa Ley Penal en Los Bancos Imputacion Objetiva y SubjetivaErick Olivera SilvaAún no hay calificaciones

- Finanzas IndustrialesDocumento118 páginasFinanzas Industrialesrichard216616Aún no hay calificaciones

- El Valor Del Dinero en El TiempoDocumento10 páginasEl Valor Del Dinero en El TiempogabrielacachipuendoAún no hay calificaciones

- CASO #1planeamiento de Auditoria TributariaDocumento2 páginasCASO #1planeamiento de Auditoria TributariaCalculadoraAún no hay calificaciones

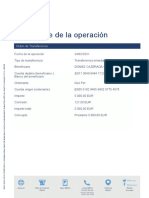

- Transferencia justificante BBVADocumento2 páginasTransferencia justificante BBVAPrince AbiolaAún no hay calificaciones

- Formato OficioDocumento1 páginaFormato OficioRamon Ambrocio ZepedaAún no hay calificaciones

- Formulario 104 IVA: Declaración y liquidación del impuesto al valor agregadoDocumento2 páginasFormulario 104 IVA: Declaración y liquidación del impuesto al valor agregadoFabricio Herrera100% (1)

- Ejercicios Serie GradienteDocumento7 páginasEjercicios Serie Gradientelinkayess0% (1)

- Venta de pasaje de bus Lima-HuancayoDocumento1 páginaVenta de pasaje de bus Lima-HuancayoOscar Uvieda100% (1)

- Preguntas y Problemas 30 y 31, Alexander MartinezDocumento5 páginasPreguntas y Problemas 30 y 31, Alexander MartinezAlexander MartinezGomezAún no hay calificaciones

- Accidentes de Alumnos - Responsabilidad Civil Escuelas PDFDocumento26 páginasAccidentes de Alumnos - Responsabilidad Civil Escuelas PDFSakura MizukiAún no hay calificaciones

- GEC-F-020 Formato Informe Final Auditoria InternaDocumento10 páginasGEC-F-020 Formato Informe Final Auditoria InternaLorena MartinezAún no hay calificaciones

- Riesgos ALMDocumento13 páginasRiesgos ALMNicolás SalinasAún no hay calificaciones

- Contratos de FinanciamientoDocumento24 páginasContratos de FinanciamientoMááthy RuizAún no hay calificaciones

- CT01 00004422 3007 PDFDocumento1 páginaCT01 00004422 3007 PDFdavid.montesingAún no hay calificaciones

- Anexo 4Documento1 páginaAnexo 4Franky CyborgAún no hay calificaciones

- Equilibrio en el mercado monetarioDocumento3 páginasEquilibrio en el mercado monetariocristhian doradoAún no hay calificaciones

- Jhoselin BravoDocumento39 páginasJhoselin BravoKarina SamaniegoAún no hay calificaciones

- Flujo de Fectuvo PDFDocumento52 páginasFlujo de Fectuvo PDFFredd MontoyaAún no hay calificaciones

- Hyundai H350Documento35 páginasHyundai H350Luis PonceAún no hay calificaciones

- Normas de AuditoriaDocumento238 páginasNormas de AuditoriaCarlos Espinoza95% (59)