También podría gustarte

- CASO PetricolDocumento5 páginasCASO Petricolsuscrip.casa01Aún no hay calificaciones

- Trabajo Final Tercera Entrega Empresa PetrocolDocumento9 páginasTrabajo Final Tercera Entrega Empresa PetrocolYorman Jose Medina Romero100% (1)

- Estudio de factibilidad para la fabricación propia de herramientas petroleras por parte de PetrocolDocumento8 páginasEstudio de factibilidad para la fabricación propia de herramientas petroleras por parte de PetrocolAndres Jose Fuenmayor VergaraAún no hay calificaciones

- Caso PetrocolDocumento7 páginasCaso PetrocolDiego Jose CortesAún no hay calificaciones

- Trabajo Fisica de Plantas Primera EntregaDocumento10 páginasTrabajo Fisica de Plantas Primera EntregajenniAún no hay calificaciones

- ANALISIS FINANCIERO CASO KAWAMART 2da EntregaDocumento7 páginasANALISIS FINANCIERO CASO KAWAMART 2da EntregaclaudiamoAún no hay calificaciones

- Segunda Entrega Fisica de PlantasDocumento14 páginasSegunda Entrega Fisica de PlantasHermes MolinaAún no hay calificaciones

- Excel Foro Evaluación de Proyectos Conceptualización Valor Presente Neto (VPN) y Tasa Interna de Retorno (TIR)Documento4 páginasExcel Foro Evaluación de Proyectos Conceptualización Valor Presente Neto (VPN) y Tasa Interna de Retorno (TIR)Diana PinedaAún no hay calificaciones

- Indicadores EBITDA ROIDocumento2 páginasIndicadores EBITDA ROIGomez Valderrama Andres100% (1)

- Foro Analítico o Argumentativo - Escenario 5 y 6Documento9 páginasForo Analítico o Argumentativo - Escenario 5 y 6alejandro bedoya100% (2)

- FORMULACION Y EVALUACION DE PROYECTOS CASO VENTA DE CELULARES Esc. 2Documento9 páginasFORMULACION Y EVALUACION DE PROYECTOS CASO VENTA DE CELULARES Esc. 2Doris GiraldoAún no hay calificaciones

- Foro Semana 5 y 6Documento2 páginasForo Semana 5 y 6Jorge MoralesAún no hay calificaciones

- 1-Entrega-EvaluacionProyectos GRUPO 12Documento9 páginas1-Entrega-EvaluacionProyectos GRUPO 12Kevin SantiagoAún no hay calificaciones

- Tercera Entrega Distribucion de PlantaDocumento15 páginasTercera Entrega Distribucion de PlantaLeidy GómezAún no hay calificaciones

- 3 Entrega Fisica de PlantasDocumento15 páginas3 Entrega Fisica de PlantasDFSFDAún no hay calificaciones

- Entrega Final Taller FinancieroDocumento29 páginasEntrega Final Taller FinancieroWilliam Alexander DuranAún no hay calificaciones

- Entrega 2 Semana 5Documento1 páginaEntrega 2 Semana 5Marcela OspinaAún no hay calificaciones

- Taller Financiero Aplicado A Proyectos Bi - Subgrupo #13Documento9 páginasTaller Financiero Aplicado A Proyectos Bi - Subgrupo #13Jorge ZuñigaAún no hay calificaciones

- Entrega Final Taller Financiero.Documento8 páginasEntrega Final Taller Financiero.julianAún no hay calificaciones

- Actividad en Contexto - Escenario 2Documento5 páginasActividad en Contexto - Escenario 2Camilo Esteban Ortega LizcanoAún no hay calificaciones

- Entrega Final Caso PetrocolDocumento19 páginasEntrega Final Caso PetrocolOmar Santos SepulvedaAún no hay calificaciones

- Tercera Entrega Fisica de Plantas-1Documento2 páginasTercera Entrega Fisica de Plantas-1Emerson100% (1)

- Taller FinancieroDocumento7 páginasTaller FinancieroDavid AponteAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 PRIMER BLOQUE-TEORICO - PRACTICO - SIMULACION - (GRUPO B05)Documento7 páginasActividad de Puntos Evaluables - Escenario 2 PRIMER BLOQUE-TEORICO - PRACTICO - SIMULACION - (GRUPO B05)serginho paulista0% (1)

- Entrega 1 Taller FinancieroDocumento12 páginasEntrega 1 Taller FinancieroRONALD ALEXIS BOCANEGRA MORAAún no hay calificaciones

- Caso de Consultoría en Distribución de PlantaDocumento10 páginasCaso de Consultoría en Distribución de PlantaOscar MoraAún no hay calificaciones

- Tercera Entrega Caso Empresa Petrolera PetrocolDocumento5 páginasTercera Entrega Caso Empresa Petrolera PetrocolLorena MorenoAún no hay calificaciones

- Segunda Entrega Programacion EstocasticaDocumento8 páginasSegunda Entrega Programacion EstocasticaStephy PeraltaAún no hay calificaciones

- ProyectoDocumento4 páginasProyectojeison50% (2)

- Plantas Entrega 2 UnificadoDocumento10 páginasPlantas Entrega 2 Unificadolaura daniela zapata bohórquezAún no hay calificaciones

- Escenario 2 - Caso Venta Celulares PDFDocumento3 páginasEscenario 2 - Caso Venta Celulares PDFleo Salaz0% (1)

- Aporte Al Foro Escenario 1 y 2 Taller FinancieroDocumento3 páginasAporte Al Foro Escenario 1 y 2 Taller FinancieroHECTOR EDUARDO AREVALOAún no hay calificaciones

- Indicadores financierosDocumento4 páginasIndicadores financierosOmar Sanchez100% (1)

- Planeación y Organización de Las Instalaciones Productivas Utilizando SimulaciónDocumento4 páginasPlaneación y Organización de Las Instalaciones Productivas Utilizando Simulacióndan araujoAún no hay calificaciones

- FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Especializacion QuizDocumento6 páginasFORMULACIÓN Y EVALUACIÓN DE PROYECTOS Especializacion QuizPablo Alejandro Padilla VergaraAún no hay calificaciones

- Entrega 1 Taller FinancieroDocumento8 páginasEntrega 1 Taller Financierojhon suarezAún no hay calificaciones

- Distribucion Segundaentrega 1 1Documento22 páginasDistribucion Segundaentrega 1 1Yeso LopezAún no hay calificaciones

- Primera Entrega Fisica de PlantasDocumento5 páginasPrimera Entrega Fisica de PlantasJorge GonzalezAún no hay calificaciones

- Tercera Entrega SimulaciónDocumento5 páginasTercera Entrega SimulaciónAlex Sierra WittinghanAún no hay calificaciones

- Primera Trabajo Colaborativo SimulacionDocumento7 páginasPrimera Trabajo Colaborativo SimulacionJohanna Forero0% (1)

- Indicadores Kawamart BSCDocumento7 páginasIndicadores Kawamart BSCNilson ArizaAún no hay calificaciones

- Evaluacion Final - Escenario 8 - ESPE - PRIMER BLOQUE-FORMULACION Y EVALUACION DE PROYECTOS (OG) - (GRUPO2)Documento15 páginasEvaluacion Final - Escenario 8 - ESPE - PRIMER BLOQUE-FORMULACION Y EVALUACION DE PROYECTOS (OG) - (GRUPO2)alexis infante torresAún no hay calificaciones

- Entrega 3 Final Trabajo Grupal Gestión de Transporte y DistribuciónDocumento16 páginasEntrega 3 Final Trabajo Grupal Gestión de Transporte y DistribuciónIng Jhon RomeroAún no hay calificaciones

- Segunda Entrega Distribucion de PlantasDocumento7 páginasSegunda Entrega Distribucion de PlantasErikaGaitanGonzalez100% (1)

- Formulacion y Evaluacion de Proyectos Primera EntregaDocumento7 páginasFormulacion y Evaluacion de Proyectos Primera Entregayeimy buitrago100% (1)

- Tercera Entrega Final Taller Financiero Aplicado A Proyectos de BiDocumento2 páginasTercera Entrega Final Taller Financiero Aplicado A Proyectos de Bimarco antonioAún no hay calificaciones

- Primera Entrega SchedulingDocumento7 páginasPrimera Entrega SchedulingZamir MojicaAún no hay calificaciones

- Segunda Entrega Simulación Subgrupo 22Documento4 páginasSegunda Entrega Simulación Subgrupo 22Luz Maribel Romero LoaizaAún no hay calificaciones

- Finanzas QuizDocumento6 páginasFinanzas QuizKarla DuranAún no hay calificaciones

- Análisis financiero KawamartDocumento7 páginasAnálisis financiero KawamartalejandraAún no hay calificaciones

- Examen Parcial - Semana 4 - INV - SEGUNDO BLOQUE-SCHEDULING E INVENTARIOS - (GRUPO1)Documento8 páginasExamen Parcial - Semana 4 - INV - SEGUNDO BLOQUE-SCHEDULING E INVENTARIOS - (GRUPO1)JONYAún no hay calificaciones

- Proyecto PetrocolDocumento10 páginasProyecto PetrocolDiego Armando Laverde RodríguezAún no hay calificaciones

- Segunda Entrega - SimulacionDocumento4 páginasSegunda Entrega - Simulaciondan araujoAún no hay calificaciones

- Caso, LitografíaDocumento2 páginasCaso, Litografíajuan david londono100% (1)

- Pronóstico de demanda de productos de Cosechas S.A. con menos deDocumento21 páginasPronóstico de demanda de productos de Cosechas S.A. con menos deEduard PinzonAún no hay calificaciones

- Primera Entrega Gestion de Transporte y Distribución V.naDocumento8 páginasPrimera Entrega Gestion de Transporte y Distribución V.naNilson ArizaAún no hay calificaciones

- Caso PetrocolDocumento7 páginasCaso Petrocolalejandro duarte100% (5)

- Estudio de Factibilidad para La Empresa PetrocolDocumento5 páginasEstudio de Factibilidad para La Empresa Petrocollicely orobio castroAún no hay calificaciones

- Escenario 7 - Formulación y Evaluación de Proyectos - (Grupo b11)Documento5 páginasEscenario 7 - Formulación y Evaluación de Proyectos - (Grupo b11)Lucia Tovar OrdoñezAún no hay calificaciones

- Ultima Entrega de Formulación y Evaluación de Proyectos Contexto 7Documento10 páginasUltima Entrega de Formulación y Evaluación de Proyectos Contexto 7MariaTorresAún no hay calificaciones

- Tercera Entrega Distribucion de PlantasDocumento18 páginasTercera Entrega Distribucion de PlantasELKIN100% (1)

- Quiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD-75 de 75 PDFDocumento8 páginasQuiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD-75 de 75 PDFELKINAún no hay calificaciones

- Inventario promedio diario gaseosasDocumento14 páginasInventario promedio diario gaseosasKeily Dahiana Marin RojasAún no hay calificaciones

- Tercera Entrega Distribucion de Plantas - Camilo Andrés Saavedra MahechaDocumento15 páginasTercera Entrega Distribucion de Plantas - Camilo Andrés Saavedra MahechaELKINAún no hay calificaciones

- Simulacion Ex - S4Documento20 páginasSimulacion Ex - S4SkafronDiazAún no hay calificaciones

- Quiz 1 - Semana 3 - Ra - Segundo Bloque-Control de Calidad - (Grupo5)Documento6 páginasQuiz 1 - Semana 3 - Ra - Segundo Bloque-Control de Calidad - (Grupo5)roberto gomezAún no hay calificaciones

- Sugunda Entrega - Proyecto Distribución de Plantas PDFDocumento10 páginasSugunda Entrega - Proyecto Distribución de Plantas PDFELKINAún no hay calificaciones

- Quiz 1 - Semana 3 - Ra - Segundo Bloque-Control de Calidad - (Grupo3)Documento7 páginasQuiz 1 - Semana 3 - Ra - Segundo Bloque-Control de Calidad - (Grupo3)roberto gomezAún no hay calificaciones

- Quiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD - (GRUPO1)Documento6 páginasQuiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD - (GRUPO1)maritza prietoAún no hay calificaciones

- Quiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD - (GRUPO1) PDFDocumento7 páginasQuiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD - (GRUPO1) PDFELKINAún no hay calificaciones

- Quiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD - (GRUPO1)Documento6 páginasQuiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD - (GRUPO1)maritza prietoAún no hay calificaciones

- Quiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD - (GRUPO2)Documento7 páginasQuiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD - (GRUPO2)Jorge BetancurAún no hay calificaciones

- Quiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD - (GRUPO1)Documento7 páginasQuiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD - (GRUPO1)Diego EscarragaAún no hay calificaciones

- Quiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD - (GRUPO3) PDFDocumento8 páginasQuiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-CONTROL DE CALIDAD - (GRUPO3) PDFELKINAún no hay calificaciones

- Proyecto Grupal ProduccionDocumento4 páginasProyecto Grupal ProduccionELKINAún no hay calificaciones

- Quiz 1 - Semana 3 - Ra - Segundo Bloque-Control de Calidad - (Grupo2)Documento8 páginasQuiz 1 - Semana 3 - Ra - Segundo Bloque-Control de Calidad - (Grupo2)roberto gomezAún no hay calificaciones

- Proyecto Gestion de Transporte PDFDocumento15 páginasProyecto Gestion de Transporte PDFELKINAún no hay calificaciones

- Proyecto Empaques y Manejo de Materiales Primera Entrega PDFDocumento10 páginasProyecto Empaques y Manejo de Materiales Primera Entrega PDFELKINAún no hay calificaciones

- Apertura local venta celularesDocumento5 páginasApertura local venta celularesELKINAún no hay calificaciones

- Proyecto Gestion de Transporte PDFDocumento15 páginasProyecto Gestion de Transporte PDFELKINAún no hay calificaciones

- Proyecto 7 PDFDocumento4 páginasProyecto 7 PDFFrancy Daniela Montañez Mejía20% (5)

- Mi1examen Parcial - Semana 4 - INV - SEGUNDO BLOQUE-ENFASIS (EMPAQUE Y MANEJO DE MATERIALES) - (GRUPO3)Documento10 páginasMi1examen Parcial - Semana 4 - INV - SEGUNDO BLOQUE-ENFASIS (EMPAQUE Y MANEJO DE MATERIALES) - (GRUPO3)anon_819767254Aún no hay calificaciones

- Oficinas habilitadas por departamento y municipio para inscripciónDocumento156 páginasOficinas habilitadas por departamento y municipio para inscripciónELKINAún no hay calificaciones

- Materiales PDFDocumento9 páginasMateriales PDFELKINAún no hay calificaciones

- Mi1examen Parcial - Semana 4 - INV - SEGUNDO BLOQUE-ENFASIS (EMPAQUE Y MANEJO DE MATERIALES) - (GRUPO3)Documento10 páginasMi1examen Parcial - Semana 4 - INV - SEGUNDO BLOQUE-ENFASIS (EMPAQUE Y MANEJO DE MATERIALES) - (GRUPO3)anon_819767254Aún no hay calificaciones

- Gestion PDFDocumento12 páginasGestion PDFELKINAún no hay calificaciones

- Parcial Calidad Sem4 PDFDocumento12 páginasParcial Calidad Sem4 PDFELKINAún no hay calificaciones

- Gestion de Transporte - 70 de 70 Balajo PDFDocumento13 páginasGestion de Transporte - 70 de 70 Balajo PDFELKINAún no hay calificaciones

- Fundamentos de Los ProyectosDocumento18 páginasFundamentos de Los ProyectosJairo Trillos JaruffeAún no hay calificaciones

- Normas VigentesDocumento9 páginasNormas VigentesJAVI GAMES ʘ‿ʘAún no hay calificaciones

- Libro de Compras y Ventas Julio 2019Documento4 páginasLibro de Compras y Ventas Julio 2019Marcos BozoAún no hay calificaciones

- EL PAISA AvanceDocumento14 páginasEL PAISA AvanceWilliam Mauricio RODRIGUEZ CLAVIJOAún no hay calificaciones

- CASO SCHUBERT S. A.excelDocumento11 páginasCASO SCHUBERT S. A.excelMaria victoria Ruiz orellanaAún no hay calificaciones

- Inversiones y Beneficios del Proyecto: Análisis FinancieroDocumento39 páginasInversiones y Beneficios del Proyecto: Análisis FinancieroCoscu RealAún no hay calificaciones

- Práctica Unidad 4 ComplDocumento10 páginasPráctica Unidad 4 ComplMadelyn Sanchez100% (1)

- Taller Nic 1 - PolitecnicoDocumento8 páginasTaller Nic 1 - PolitecnicoAna Gutiérrez EstradaAún no hay calificaciones

- Balances y estados financieros NIT 90000000-1Documento4 páginasBalances y estados financieros NIT 90000000-1Daniela OrdoñezAún no hay calificaciones

- Costeo Variable y Costeo Por AbsorciónDocumento15 páginasCosteo Variable y Costeo Por AbsorciónMiguel Bejarano HigaAún no hay calificaciones

- Gobierno CorporativoDocumento13 páginasGobierno CorporativoCinthia RamirezAún no hay calificaciones

- Libro de Inventarios y Balances....Documento12 páginasLibro de Inventarios y Balances....HUAMAN NINA JENNIFFERAún no hay calificaciones

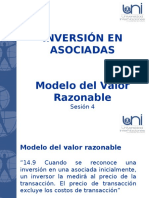

- INVERSIÓN EN ASOCIADAS - Modelo Del Valor RazonableDocumento17 páginasINVERSIÓN EN ASOCIADAS - Modelo Del Valor RazonableRonny PalaciosAún no hay calificaciones

- Ensayo Normas EE FFDocumento6 páginasEnsayo Normas EE FFDAFNE VICENTE TAVERASAún no hay calificaciones

- Depreciacion PARCIALDocumento3 páginasDepreciacion PARCIALCristian CornejoAún no hay calificaciones

- Caso Empresa Petrolera PetrocolDocumento8 páginasCaso Empresa Petrolera Petrocol19860607Aún no hay calificaciones

- Unidad 5 Actividad 7 PresupuestosDocumento9 páginasUnidad 5 Actividad 7 PresupuestosClaudia Liliana URON SUMALAVEAún no hay calificaciones

- EJEMPLOSDocumento23 páginasEJEMPLOSJessica HernándezAún no hay calificaciones

- Contabilidad Intermedia - Estado de Resultados IntegralDocumento17 páginasContabilidad Intermedia - Estado de Resultados IntegralDarwin FloresAún no hay calificaciones

- Analisis para La Determinacion Del Riesgo CrediticioDocumento8 páginasAnalisis para La Determinacion Del Riesgo CrediticioFABIAN ANDRES COICUE RODRIGUEZ100% (1)

- Trabajo 2 Contabilidad.Documento13 páginasTrabajo 2 Contabilidad.Francisco Rene Ruiz Gonzalez100% (3)

- DocxDocumento2 páginasDocxGabriela AguilarAún no hay calificaciones

- Cuadros de Compras, Ventas y Sin OperacionesDocumento9 páginasCuadros de Compras, Ventas y Sin OperacionesAna LimaAún no hay calificaciones

- CostosProduccionDocumento3 páginasCostosProduccionArianna Vasquez BonifacioAún no hay calificaciones

- Instrumentos Financieros CarvajalDocumento72 páginasInstrumentos Financieros CarvajalhaggAún no hay calificaciones

- Análisis de apalancamiento operativo y financiero para evaluar adquisición de tecnologíaDocumento7 páginasAnálisis de apalancamiento operativo y financiero para evaluar adquisición de tecnologíaPaola Katherin Marin VargasAún no hay calificaciones

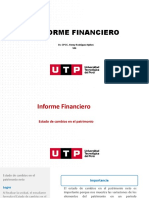

- Informe Financiero.-e.C.P.N. (6)Documento62 páginasInforme Financiero.-e.C.P.N. (6)Yudert romio Kana maccapaAún no hay calificaciones

- Tarea-6 Contabilida 1Documento7 páginasTarea-6 Contabilida 1Francellys FrancellysAún no hay calificaciones

- Rda y RDS PunoDocumento12 páginasRda y RDS PunoNITZAR QUISPE CONDORIAún no hay calificaciones

- Caso NakamuraDocumento35 páginasCaso Nakamurasergio chapoñanAún no hay calificaciones

- Cálculo Del Valor Presente NetoDocumento6 páginasCálculo Del Valor Presente Netoelizab207Aún no hay calificaciones