También podría gustarte

- El modelo de Mundell-Fleming: Hacia un equilibrio macroeconómicoDe EverandEl modelo de Mundell-Fleming: Hacia un equilibrio macroeconómicoAún no hay calificaciones

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- Clase 5 Rigideces Nominales y El Ciclo EconómicoDocumento58 páginasClase 5 Rigideces Nominales y El Ciclo EconómicoJohn CubaAún no hay calificaciones

- TerminadoDocumento4 páginasTerminadoJhon Samuel Jimenez SilvaAún no hay calificaciones

- Politica MonetariaDocumento23 páginasPolitica Monetariamassa_bmAún no hay calificaciones

- P-01 Politica Monetaria Cambiaria JRestrepoDocumento83 páginasP-01 Politica Monetaria Cambiaria JRestrepoLuis ZamoraAún no hay calificaciones

- Clase 3 AnnotDocumento131 páginasClase 3 AnnotISRAEL ANTONIO RADA GUTIERREZAún no hay calificaciones

- Apuntes Monet III Política Monetaria MíDocumento20 páginasApuntes Monet III Política Monetaria MíJuan Gabriel Sulca LujanAún no hay calificaciones

- Nuevo Consenso MacroeconomicoDocumento7 páginasNuevo Consenso MacroeconomicoAlejandro Baranda ArellanoAún no hay calificaciones

- Modelo de Inflación en Una Economía CerradaDocumento28 páginasModelo de Inflación en Una Economía CerradaEduardo ChavezAún no hay calificaciones

- Sesión 2 - 1era ParteDocumento24 páginasSesión 2 - 1era ParteAlvaro Rojas DelzoAún no hay calificaciones

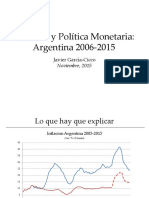

- Inflación y Política Monetaria: Argentina 2006-2015: Javier García-CiccoDocumento47 páginasInflación y Política Monetaria: Argentina 2006-2015: Javier García-CiccoJavier Garcia CiccoAún no hay calificaciones

- Mundell Fleming Filminas 2024Documento62 páginasMundell Fleming Filminas 2024Aramayo Nieves SilviaAún no hay calificaciones

- Politica Econ 2Documento39 páginasPolitica Econ 2Angie Daniela Mercado De HoyosAún no hay calificaciones

- Argentina06-12 NewDocumento43 páginasArgentina06-12 NewJavier Garcia CiccoAún no hay calificaciones

- Curso: Política Económica: "Planteamiento Del Modelo de Proyección"Documento26 páginasCurso: Política Económica: "Planteamiento Del Modelo de Proyección"Mendoza Quispe Luis JorgeAún no hay calificaciones

- Expectativas PDFDocumento83 páginasExpectativas PDFJose LeivaAún no hay calificaciones

- Modelo de Regimenes CambiantesDocumento17 páginasModelo de Regimenes CambiantesJhonFranzHernandez100% (3)

- Clase 6 Politica Monetaria OptimaDocumento37 páginasClase 6 Politica Monetaria OptimaJohn CubaAún no hay calificaciones

- Examen - 2019-1Documento4 páginasExamen - 2019-1Diana AdcoAún no hay calificaciones

- Tema 5 Instrumentos de Política Económica PDFDocumento22 páginasTema 5 Instrumentos de Política Económica PDFmanullanes100% (1)

- Tema7 - Politica FiscalDocumento24 páginasTema7 - Politica FiscalremarxtinAún no hay calificaciones

- Modelo Base PDFDocumento5 páginasModelo Base PDFJoab Dan Valdivia CoriaAún no hay calificaciones

- El Papel Del Dinero en Los Modelos de CiclosDocumento19 páginasEl Papel Del Dinero en Los Modelos de CiclosIngrid Fiorella Vargas GutierrezAún no hay calificaciones

- Mac Din Tema4Documento85 páginasMac Din Tema4Reycer Quispe ArroyoAún no hay calificaciones

- Argentina06 15Documento47 páginasArgentina06 15Javier Garcia CiccoAún no hay calificaciones

- Thesis Pandemic and Default - Financing AlternativesDocumento37 páginasThesis Pandemic and Default - Financing AlternativespelusonietoaxelAún no hay calificaciones

- Argentina06 14Documento42 páginasArgentina06 14Javier Garcia CiccoAún no hay calificaciones

- HANDOUT 5 - Agentes HeterogeneosDocumento35 páginasHANDOUT 5 - Agentes HeterogeneosRenato PerezAún no hay calificaciones

- Macroeconomía II - Tema 4Documento28 páginasMacroeconomía II - Tema 4Sebastian AlchacoaAún no hay calificaciones

- Economia 36Documento36 páginasEconomia 36Akiva PsykovsyAún no hay calificaciones

- Apuntes de Monetaria IIDocumento25 páginasApuntes de Monetaria IIÁngela Esther Suri AndradeAún no hay calificaciones

- Documento Docente n5Documento80 páginasDocumento Docente n5Cecilia CarrascoAún no hay calificaciones

- Trabajo de PonceDocumento11 páginasTrabajo de PonceFabián Risco CatterAún no hay calificaciones

- Waldo MacroDocumento3 páginasWaldo MacroKgjgjgjjAún no hay calificaciones

- Sesión 9 La Curva PMDocumento22 páginasSesión 9 La Curva PMSEBASTIÃO SouzaAún no hay calificaciones

- El Modelo Mundell Fleming 130521135053 Phpapp01Documento17 páginasEl Modelo Mundell Fleming 130521135053 Phpapp01Carlos Chavolla GómezAún no hay calificaciones

- TEMA1Documento64 páginasTEMA1Devany Seminario SolisAún no hay calificaciones

- OA DA Dinámico MankiwDocumento91 páginasOA DA Dinámico Mankiwbrian valladares100% (1)

- Tema # 1 MacroDocumento22 páginasTema # 1 MacroWilliam mamani choqueAún no hay calificaciones

- Tema 6Documento6 páginasTema 6Noemi Juanita Nina OrellanoAún no hay calificaciones

- Semana 08 - Politica MonetariaDocumento21 páginasSemana 08 - Politica MonetariaPaul M. SucasaireAún no hay calificaciones

- ConsumidorDocumento15 páginasConsumidorEdgar DuránAún no hay calificaciones

- 5 - Macroeconomía AbiertaDocumento48 páginas5 - Macroeconomía Abiertakatherine leddy condori ochoaAún no hay calificaciones

- Clase 3 Dinero en Equilibrio GeneralDocumento37 páginasClase 3 Dinero en Equilibrio GeneralJohn CubaAún no hay calificaciones

- Examenes Pasados EF PUCP 2008 2 PDFDocumento2 páginasExamenes Pasados EF PUCP 2008 2 PDFsergioAún no hay calificaciones

- Mercado de Divisas y Mercado Monetarioes PDFDocumento17 páginasMercado de Divisas y Mercado Monetarioes PDFMaría Fernanda Cares CorvalánAún no hay calificaciones

- Revista de Anlisis EconmicoDocumento12 páginasRevista de Anlisis EconmicoJenny ÑacareAún no hay calificaciones

- Contreras David - Final Politica Macroeconomica 1º Fecha Mesa Marzo 2021Documento5 páginasContreras David - Final Politica Macroeconomica 1º Fecha Mesa Marzo 2021Ariana OrtegaAún no hay calificaciones

- Tema 6 - Modelo RBC en EPA - Andres Fernandez - Macro AvzDocumento97 páginasTema 6 - Modelo RBC en EPA - Andres Fernandez - Macro AvzCamilo JimenezAún no hay calificaciones

- Finanzas Internacionales I 2012Documento6 páginasFinanzas Internacionales I 2012David Quispe PonceAún no hay calificaciones

- Clase 3.1Documento55 páginasClase 3.1abigail palaciosAún no hay calificaciones

- EL ENFOQUE DE LAS EXPECTATIVAS RACIONALES-Prof - Gerorge Sanchez PDFDocumento79 páginasEL ENFOQUE DE LAS EXPECTATIVAS RACIONALES-Prof - Gerorge Sanchez PDFCristhianPaúlCapitánSáenzAún no hay calificaciones

- Uso de Calculadoras FinancierasDocumento4 páginasUso de Calculadoras Financierasdaniel gonzalezAún no hay calificaciones

- Argentina06 10Documento31 páginasArgentina06 10Javier Garcia CiccoAún no hay calificaciones

- Tema 1 Relaciones Internacionales Parte VI REV 30052022Documento60 páginasTema 1 Relaciones Internacionales Parte VI REV 30052022catonimaximilianoAún no hay calificaciones

- Pasos para El Análisis Empírico Macro AvanzadaDocumento6 páginasPasos para El Análisis Empírico Macro AvanzadaElvis DavidAún no hay calificaciones

- Ejercicios III Unidad MacroeDocumento12 páginasEjercicios III Unidad MacroeEdwin Isai CamposAún no hay calificaciones

- Gutierrez - Proyecciones de Estados Financieros Modelo Warren & SheltonDocumento10 páginasGutierrez - Proyecciones de Estados Financieros Modelo Warren & SheltonRene Gonzalez RiquelmeAún no hay calificaciones

- La banca central colombiana en una década de expansión, 2003-2013De EverandLa banca central colombiana en una década de expansión, 2003-2013Aún no hay calificaciones

- Difusion Convocatoria Postular Curso Seguridad Penitenciaria Inpe 2019 IIDocumento2 páginasDifusion Convocatoria Postular Curso Seguridad Penitenciaria Inpe 2019 IIJosue RojasAún no hay calificaciones

- PerestroikaDocumento8 páginasPerestroikaJosue RojasAún no hay calificaciones

- Guia Del Sistema de PostulacionDocumento6 páginasGuia Del Sistema de PostulacionJosue RojasAún no hay calificaciones

- EJERCICIOS CAP 2 (Análisis de Regresión Con Dos Variables Algunas Ideas Básicas)Documento10 páginasEJERCICIOS CAP 2 (Análisis de Regresión Con Dos Variables Algunas Ideas Básicas)Josue RojasAún no hay calificaciones

- Cómo Hacer Un Trabajo de Investigación - Felipe Portocarrero SuárezDocumento39 páginasCómo Hacer Un Trabajo de Investigación - Felipe Portocarrero SuárezJosue Rojas100% (1)

- Modelo de Regresión Lineal Múltiple (MRLM)Documento20 páginasModelo de Regresión Lineal Múltiple (MRLM)Josue RojasAún no hay calificaciones

- Desarrollo Economico - La Libertad 2017Documento29 páginasDesarrollo Economico - La Libertad 2017Josue RojasAún no hay calificaciones

- Cuaderno de Economía - Desigualdad, Universidad Nacional de Colombia.Documento390 páginasCuaderno de Economía - Desigualdad, Universidad Nacional de Colombia.Josue RojasAún no hay calificaciones

- DocumentoDocumento365 páginasDocumentovictoria gonzalezAún no hay calificaciones

- Hallan El Lugar Del Cerebro Donde Nace El OptimismoDocumento2 páginasHallan El Lugar Del Cerebro Donde Nace El OptimismomaticuAún no hay calificaciones

- Plan de Estudio de Geomática 2018 PDFDocumento109 páginasPlan de Estudio de Geomática 2018 PDFpoliescoAún no hay calificaciones

- Universidad Tecnológica Emiliano Zapata Del Estado de MorelosDocumento19 páginasUniversidad Tecnológica Emiliano Zapata Del Estado de MorelosJorge Merida PinedaAún no hay calificaciones

- Control de Temperatura para Una Mufla Utilizando El PLC Moller Ec4P-200Documento7 páginasControl de Temperatura para Una Mufla Utilizando El PLC Moller Ec4P-200MARIANA ROCCA HERRERAAún no hay calificaciones

- Tabla de EspecificacionDocumento2 páginasTabla de EspecificacionDaniela Paz Garrido ParraAún no hay calificaciones

- Informe de Certificacion de Acreencias AccionistasDocumento3 páginasInforme de Certificacion de Acreencias AccionistasLaura Martinez100% (1)

- Gestando Segundo Número 2023 - CompressedDocumento61 páginasGestando Segundo Número 2023 - Compressedandreaducas13Aún no hay calificaciones

- Tarea 7Documento2 páginasTarea 7Sebastian MuñozAún no hay calificaciones

- Algebra 04 Ecuaciones de Segundo GradoDocumento14 páginasAlgebra 04 Ecuaciones de Segundo GradoGabriela GarcíaAún no hay calificaciones

- Capítulo XI - El Injusto Culposo - TerragniDocumento18 páginasCapítulo XI - El Injusto Culposo - TerragniJuan Matías LeivaAún no hay calificaciones

- Toy World, Inc Preguntas Del CasoDocumento2 páginasToy World, Inc Preguntas Del CasoCamilo LlanosAún no hay calificaciones

- Septiembre 20, 2023: Factores No Procesales Factores ProcesalesDocumento14 páginasSeptiembre 20, 2023: Factores No Procesales Factores ProcesalesjuanAún no hay calificaciones

- Contrato de Asociación en ParticipaciónDocumento13 páginasContrato de Asociación en ParticipaciónVictor ḼớṕēžAún no hay calificaciones

- Alcance Applus - 9 - Le894Documento69 páginasAlcance Applus - 9 - Le8942Dave2Aún no hay calificaciones

- My Masaya Municipal H 18x24Documento1 páginaMy Masaya Municipal H 18x24Samuel Martín Sánchez AlvaradoAún no hay calificaciones

- Bomba BiologicaDocumento1 páginaBomba Biologicaleonardo perezAún no hay calificaciones

- Universidad Virtual Del Estado de Guanajuato Modulo: Derecho Penal II Nombre Del Reto: Reto 2 Estudio de Caso Licenciatura: DerechoDocumento4 páginasUniversidad Virtual Del Estado de Guanajuato Modulo: Derecho Penal II Nombre Del Reto: Reto 2 Estudio de Caso Licenciatura: DerechoLaura Gro67% (3)

- AAQx Vascular1Documento23 páginasAAQx Vascular1chwbaccaAún no hay calificaciones

- Ensayo Liderazgo Lideres FemeninasDocumento3 páginasEnsayo Liderazgo Lideres FemeninasAdrian HerreraAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoLaura Isabel Castaño RiosAún no hay calificaciones

- El Viejo Topo, Nº 233, Junio 2007Documento95 páginasEl Viejo Topo, Nº 233, Junio 2007rebeldemule2Aún no hay calificaciones

- Tipos de LenguajeDocumento3 páginasTipos de LenguajeFrancis Gabriela Ochoa OvandoAún no hay calificaciones

- Definición de FantasmaDocumento1 páginaDefinición de FantasmaNaty GomezAún no hay calificaciones

- Unidad 1Documento23 páginasUnidad 1Diego Fernando Cárdenas RendónAún no hay calificaciones

- Formato Presupuesto MGADocumento3 páginasFormato Presupuesto MGAJulioGuerraPintoAún no hay calificaciones

- 1° Parcial Pensamiento Lógico I-2015-02Documento4 páginas1° Parcial Pensamiento Lógico I-2015-02Fredy OrjuelaAún no hay calificaciones

- Entrevista Evaluador Par 2020Documento3 páginasEntrevista Evaluador Par 2020Maribel Aguero91% (70)

- Competencias Laborales en La Empresa Cerro PrietoDocumento9 páginasCompetencias Laborales en La Empresa Cerro PrietoJessica Correa MendozaAún no hay calificaciones

- Estimulos 2023Documento5 páginasEstimulos 2023BYN CRUZAún no hay calificaciones