También podría gustarte

- La Teoría Cuantitativa Del Dinero: Una Restitución (Resumen) - Milton FriedmanDocumento3 páginasLa Teoría Cuantitativa Del Dinero: Una Restitución (Resumen) - Milton FriedmanRICARDO DANIEL SAENZ SALAZAR100% (1)

- Ejercicios EconometríaDocumento44 páginasEjercicios EconometríaJoammet Mendoza100% (1)

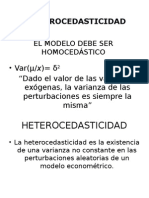

- Heterocedasticidad - EconometríaDocumento3 páginasHeterocedasticidad - EconometríaAlejandra Serna ValenciaAún no hay calificaciones

- Minimización Del GastoDocumento9 páginasMinimización Del GastoAlejandro0% (1)

- Balotario 04Documento1 páginaBalotario 04Hermanos Julcamoro CortezAún no hay calificaciones

- Trabajo de EconometriaDocumento11 páginasTrabajo de EconometriaAldair MateoAún no hay calificaciones

- Taller de Ecomometria AutocorrelacionDocumento16 páginasTaller de Ecomometria AutocorrelacionyennedyAún no hay calificaciones

- Econometria Capitulo 15Documento4 páginasEconometria Capitulo 15Miguel ArroyoAún no hay calificaciones

- Datos de Panel - Un Enfoque PracticoDocumento57 páginasDatos de Panel - Un Enfoque PracticoJosé Edwind Chapilliquen Carmen100% (2)

- TF EconometriaDocumento12 páginasTF EconometriaNicole Urrutia RosazzaAún no hay calificaciones

- Gonzales, M., Ángel Guillen y Rosibell Solis (2011) - Descomposición Del PBI Peruano Utilizando El Filtro de KalmanDocumento16 páginasGonzales, M., Ángel Guillen y Rosibell Solis (2011) - Descomposición Del PBI Peruano Utilizando El Filtro de KalmanGuillermo J. Sánchez100% (1)

- Modelo Harrod DomarDocumento17 páginasModelo Harrod DomarBrian TanoAún no hay calificaciones

- Ddd208 Mundel Fleming Cap 9Documento62 páginasDdd208 Mundel Fleming Cap 9Ricardo Martinester100% (1)

- EconometriaDocumento37 páginasEconometriaMishell Milagros100% (1)

- Ejercicios Resueltos - Estimación de Ecuaciones SimultáneasDocumento29 páginasEjercicios Resueltos - Estimación de Ecuaciones SimultáneasAlejandro Lemus GonzalezAún no hay calificaciones

- Modelo de Retardos Distribuidos FinitosDocumento3 páginasModelo de Retardos Distribuidos FinitosLadymaria GomezllanqueAún no hay calificaciones

- Libro Hechos de Territorio IIIDocumento142 páginasLibro Hechos de Territorio IIIJhonier Cardona SalazarAún no hay calificaciones

- Series de Tiempo PDFDocumento25 páginasSeries de Tiempo PDFEdson Arturo Quispe Sánchez100% (1)

- Intro A MicroeconometríaDocumento13 páginasIntro A MicroeconometríaMari MSAún no hay calificaciones

- Examen Final de Econometria 1 2016 IDocumento1 páginaExamen Final de Econometria 1 2016 IRomel Cochachin Chavez100% (1)

- Taller EconometriaDocumento5 páginasTaller EconometriaAzucena Parra MorenoAún no hay calificaciones

- Modelo Econométrico de La Demanda de DineroDocumento4 páginasModelo Econométrico de La Demanda de DineroDiani Carrión CordigliaAún no hay calificaciones

- Ejercicos 10 y 11 CorreccionDocumento4 páginasEjercicos 10 y 11 CorreccionMilagros Sarai Nina LozaAún no hay calificaciones

- Consumo Intertemporal PDFDocumento40 páginasConsumo Intertemporal PDFale100% (1)

- Seminario de CarreraDocumento33 páginasSeminario de CarreraKaren ImacañaAún no hay calificaciones

- HeterocedasticidadDocumento23 páginasHeterocedasticidadSergio SaavedraAún no hay calificaciones

- AutoCorrelacion EconometriaDocumento18 páginasAutoCorrelacion EconometriaRichardAún no hay calificaciones

- Variables FicticiasDocumento8 páginasVariables FicticiasISMAEL ESTRADA CAÑASAún no hay calificaciones

- Ecuaciones SimultaneasDocumento15 páginasEcuaciones SimultaneasArthur VelásquezAún no hay calificaciones

- Ejercicio Var de StataDocumento12 páginasEjercicio Var de StataClaudia Paola Rincón PovedaAún no hay calificaciones

- Entregable Converse PDFDocumento5 páginasEntregable Converse PDFAlfredo AparicioAún no hay calificaciones

- Modelo Econometrico Inflacion Peru 2000 2015Documento4 páginasModelo Econometrico Inflacion Peru 2000 2015AndamZucr0% (1)

- Interes Ingenieria EconomicaDocumento36 páginasInteres Ingenieria EconomicaJonathan SuarezAún no hay calificaciones

- Practica Dirigida 1212Documento4 páginasPractica Dirigida 1212Rossy Araujo TapiaAún no hay calificaciones

- 6to Econometria IIDocumento6 páginas6to Econometria IIJose C Beraun TapiaAún no hay calificaciones

- Historia de La EconometriaDocumento3 páginasHistoria de La EconometriaBrian Woods100% (1)

- Datos Panel Ej GujaratiDocumento12 páginasDatos Panel Ej Gujaratiichaveza4058100% (2)

- Mundell - Fleming - Tipo Cambio - FijoDocumento36 páginasMundell - Fleming - Tipo Cambio - FijoMarty HuamanAún no hay calificaciones

- Ejercicio de Selección AdversaDocumento4 páginasEjercicio de Selección AdversaHenry Aldo Sucari Turpo100% (1)

- Ejercicos EmpiricosDocumento4 páginasEjercicos EmpiricosNils Vigo BenitesAún no hay calificaciones

- Ejercicios Econometria IDocumento11 páginasEjercicios Econometria ICelso Olivera Parada100% (1)

- Balotario Econometria de Series de TiempoDocumento23 páginasBalotario Econometria de Series de TiempoStevens gutierrez huayllaniAún no hay calificaciones

- Guia Investigacion de MercadoDocumento16 páginasGuia Investigacion de MercadoJaviera UrrutiaAún no hay calificaciones

- Silabo Finanzas BCRPDocumento2 páginasSilabo Finanzas BCRPGonzalo RodriguezAún no hay calificaciones

- 2 El Modelo de Regresion Lineal Simple Estimacion y PropiedadesDocumento49 páginas2 El Modelo de Regresion Lineal Simple Estimacion y PropiedadesLLd.100% (1)

- Demostraciones Econometricas Teorema Gauss MarkovDocumento9 páginasDemostraciones Econometricas Teorema Gauss MarkovKevinn PiñasAún no hay calificaciones

- Regresion Lineal y MultipleDocumento33 páginasRegresion Lineal y MultiplePriscyla Neciosup LumbreAún no hay calificaciones

- Arellano BondDocumento3 páginasArellano BondEdgar NandeAún no hay calificaciones

- Taller Econometria I, HeterocedasticidadDocumento6 páginasTaller Econometria I, HeterocedasticidaddanielAún no hay calificaciones

- Trabajo EconometríaDocumento14 páginasTrabajo EconometríaMARCO PEREZAún no hay calificaciones

- Modelos MultiecuacionalesDocumento33 páginasModelos MultiecuacionalesjcguerreromirallesAún no hay calificaciones

- Modelos de VolatilidadDocumento15 páginasModelos de VolatilidadMarlon Javier TorresAún no hay calificaciones

- ARIMA Box JenkinsDocumento31 páginasARIMA Box Jenkinsalvarocg_20Aún no hay calificaciones

- Series de TiempoDocumento4 páginasSeries de TiempoSolAún no hay calificaciones

- LECTURA 1 - Econometria IIDocumento50 páginasLECTURA 1 - Econometria IINadieAún no hay calificaciones

- Tema 1Documento88 páginasTema 1Claudio GutierrezAún no hay calificaciones

- Modelización Dinámica en Modelos de RegresiónDocumento33 páginasModelización Dinámica en Modelos de RegresiónlpAún no hay calificaciones

- Clase04 Econometria2Documento100 páginasClase04 Econometria2Fiorella Alejandro Galvan100% (1)

- Present Capitulo 14 MMDocumento28 páginasPresent Capitulo 14 MMrayco1986Aún no hay calificaciones

- Material Complementario - Estado Del Arte en Series de Tiempo (Pronosticos)Documento38 páginasMaterial Complementario - Estado Del Arte en Series de Tiempo (Pronosticos)Diego SalazarAún no hay calificaciones

- Micro y Macro Entorno de San FernandoDocumento2 páginasMicro y Macro Entorno de San FernandoJhonFranzHernandez86% (7)

- DJ Garantía PDFDocumento1 páginaDJ Garantía PDFJhonFranzHernandezAún no hay calificaciones

- Mugo ManualDocumento27 páginasMugo ManualJhonFranzHernandezAún no hay calificaciones

- Problema Dual y PrimalDocumento4 páginasProblema Dual y PrimalJhonFranzHernandezAún no hay calificaciones

- Lectura 2 El Concepto de ResilienciaDocumento10 páginasLectura 2 El Concepto de ResilienciaJhonFranzHernandezAún no hay calificaciones

- Preguntas Del EconomistaDocumento8 páginasPreguntas Del EconomistaJhonFranzHernandez0% (1)

- Lecturas PrácticasDocumento1 páginaLecturas PrácticasJhonFranzHernandezAún no hay calificaciones

- Esquema Argumentivo Sobre El ExilioDocumento7 páginasEsquema Argumentivo Sobre El ExilioJhonFranzHernandezAún no hay calificaciones

- Apogeo y Crisis de La República AristocráticaDocumento20 páginasApogeo y Crisis de La República AristocráticaJhonFranzHernandezAún no hay calificaciones

- Rusia y Sus ImperiosDocumento30 páginasRusia y Sus ImperiosJhonFranzHernandezAún no hay calificaciones

- Estudio Comparativo El Tunel - El ExtranjeroDocumento27 páginasEstudio Comparativo El Tunel - El ExtranjeroJhonFranzHernandezAún no hay calificaciones

- Modelo Pagaré NotarialDocumento2 páginasModelo Pagaré NotarialJesus Manuel Alcantara PayanoAún no hay calificaciones

- Ensayo Sobre La ConquistaDocumento4 páginasEnsayo Sobre La ConquistaPamela OrtízAún no hay calificaciones

- El Investigador TecnologicoDocumento4 páginasEl Investigador TecnologicoMarita CarpioAún no hay calificaciones

- Preposiciones en PDFDocumento8 páginasPreposiciones en PDFCarlos RuizAún no hay calificaciones

- Presupuesto Maestro - Practica - CuadrosDocumento4 páginasPresupuesto Maestro - Practica - CuadrosJhean Marco Peña BarrientosAún no hay calificaciones

- Filosofía e Histórica de La EducaciónDocumento19 páginasFilosofía e Histórica de La EducaciónLissette Romero GarciaAún no hay calificaciones

- Antecedentes HistóricosDocumento6 páginasAntecedentes HistóricosTonatiuh MartinezAún no hay calificaciones

- Ley 10917Documento35 páginasLey 10917Horacio Esteban LalosevichAún no hay calificaciones

- Docuemnto Economia MixtaDocumento6 páginasDocuemnto Economia MixtaAndrea TunarozaAún no hay calificaciones

- Teoría Evolutiva: El Tema de HoyDocumento5 páginasTeoría Evolutiva: El Tema de HoyGloria RamirezAún no hay calificaciones

- Gap U2 Ea JcasDocumento4 páginasGap U2 Ea JcasCharly Aguilar100% (2)

- Tema 2 Las Capacidades Como Objetivos de La EducacionDocumento11 páginasTema 2 Las Capacidades Como Objetivos de La EducacionLucía Matellán FernándezAún no hay calificaciones

- Los Principales Aportes A La Educación Dominicana y Educadores Más Destacados Del País Durante La Primera Republica (1844) Hasta La Actualidad.Documento29 páginasLos Principales Aportes A La Educación Dominicana y Educadores Más Destacados Del País Durante La Primera Republica (1844) Hasta La Actualidad.Dulce María Hernández serrano100% (3)

- ArturoDocumento7 páginasArturoAlberto Jose Gil MorenoAún no hay calificaciones

- PA2 TAREA Fundamentos 1Documento28 páginasPA2 TAREA Fundamentos 1Blasty M LescanoAún no hay calificaciones

- La Independencia de Los Estados UnidosDocumento1 páginaLa Independencia de Los Estados UnidosAlexander janampaAún no hay calificaciones

- Charlie y La Fábrica de ChocolatesDocumento4 páginasCharlie y La Fábrica de ChocolatesAngel Giovanni ValenciaAún no hay calificaciones

- Índice: El Bien y El Mal, Cuadro de VictorDocumento7 páginasÍndice: El Bien y El Mal, Cuadro de VictorJDCLAún no hay calificaciones

- Comunicación y Corrección de Las IncorreccionesDocumento1 páginaComunicación y Corrección de Las IncorreccionesFranklin PérezAún no hay calificaciones

- 1 Cuaderno Alumno (Don Amargo y Sus Ciruelas)Documento17 páginas1 Cuaderno Alumno (Don Amargo y Sus Ciruelas)ÁNGEL OLIVÁN100% (1)

- Marketing Bancario PDFDocumento12 páginasMarketing Bancario PDFLaa KaamiiAún no hay calificaciones

- Pensamiento SistemicoDocumento2 páginasPensamiento Sistemicojuan felipeAún no hay calificaciones

- Inventario de Ansiedad RasgoDocumento3 páginasInventario de Ansiedad RasgoMariana Naranjo BravoAún no hay calificaciones

- Katharine Graham - Wikipedia, La Enciclopedia LibreDocumento16 páginasKatharine Graham - Wikipedia, La Enciclopedia LibreRosa Isella Velasquez VasquezAún no hay calificaciones

- Derechos HumanosDocumento10 páginasDerechos HumanosERICSON ANDREY VARGAS GUTIERREZAún no hay calificaciones

- Manual de RH de ProFertDocumento32 páginasManual de RH de ProFertOsvaldo Frasquillo AlanisAún no hay calificaciones

- Herbert SpencerDocumento2 páginasHerbert Spencershirleyyohana100% (1)

- Arbitraje y EticaDocumento13 páginasArbitraje y EticaELias Osvaldo Coronado Huanca0% (1)

- Duke of Manhattan - Louise Bay PDFDocumento232 páginasDuke of Manhattan - Louise Bay PDFEstefani Lizardo Acosta96% (25)

- Estrategia Moderna en Ajedrez - Ludek Pachman PDFDocumento237 páginasEstrategia Moderna en Ajedrez - Ludek Pachman PDFGerardo Perez100% (1)

- Mi proyecto escolar Matemáticas Lúdicas: Adaptaciones curriculares para preescolar, primaria y secundariaDe EverandMi proyecto escolar Matemáticas Lúdicas: Adaptaciones curriculares para preescolar, primaria y secundariaCalificación: 5 de 5 estrellas5/5 (5)

- El principio de posibilidad: Cómo la física cuántica puede mejorar tu forma de pensar, vivir y amarDe EverandEl principio de posibilidad: Cómo la física cuántica puede mejorar tu forma de pensar, vivir y amarCalificación: 4 de 5 estrellas4/5 (6)

- El Tao de la física: Una exploración de los paralelismos entre la física moderna y el misticismo orientalDe EverandEl Tao de la física: Una exploración de los paralelismos entre la física moderna y el misticismo orientalCalificación: 5 de 5 estrellas5/5 (3)

- La Física - Aventura del pensamientoDe EverandLa Física - Aventura del pensamientoCalificación: 4.5 de 5 estrellas4.5/5 (9)

- Fundamentos de matemática: Introducción al nivel universitarioDe EverandFundamentos de matemática: Introducción al nivel universitarioCalificación: 3 de 5 estrellas3/5 (9)

- Armónicas en Sistemas Eléctricos IndustrialesDe EverandArmónicas en Sistemas Eléctricos IndustrialesCalificación: 4.5 de 5 estrellas4.5/5 (12)

- Aprendizaje Automático: El Aprendizaje Automático para principiantes que desean comprender aplicaciones, Inteligencia Artificial, Minería de Datos, Big Data y másDe EverandAprendizaje Automático: El Aprendizaje Automático para principiantes que desean comprender aplicaciones, Inteligencia Artificial, Minería de Datos, Big Data y másCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Entrelazamiento cuántico y sincronicidad. Campos de fuerza, no localidad, percepciones extrasensoriales. Las sorprendentes propiedades de la física cuántica.De EverandEntrelazamiento cuántico y sincronicidad. Campos de fuerza, no localidad, percepciones extrasensoriales. Las sorprendentes propiedades de la física cuántica.Calificación: 4.5 de 5 estrellas4.5/5 (9)

- Guía práctica para la refracción ocularDe EverandGuía práctica para la refracción ocularCalificación: 5 de 5 estrellas5/5 (2)

- La Guía Definitiva en Matemáticas para el Ingreso a la UniversidadDe EverandLa Guía Definitiva en Matemáticas para el Ingreso a la UniversidadCalificación: 4 de 5 estrellas4/5 (11)

- Había una vez el átomo: O cómo los científicos imaginan lo invisibleDe EverandHabía una vez el átomo: O cómo los científicos imaginan lo invisibleCalificación: 5 de 5 estrellas5/5 (3)

- Proyectos de instalaciones eléctrica de baja tensiónDe EverandProyectos de instalaciones eléctrica de baja tensiónCalificación: 5 de 5 estrellas5/5 (1)

- La Teoría de Conjuntos y los Fundamentos de las MatemáticasDe EverandLa Teoría de Conjuntos y los Fundamentos de las MatemáticasCalificación: 5 de 5 estrellas5/5 (1)

- Mentalidades matemáticas: Cómo liberar el potencial de los estudiantes mediante las matemáticas creativas, mensajes inspiradores y una enseñanza innovadoraDe EverandMentalidades matemáticas: Cómo liberar el potencial de los estudiantes mediante las matemáticas creativas, mensajes inspiradores y una enseñanza innovadoraCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Electricidad: Fundamentos y problemas de electrostática, corriente continua, electromagnetiDe EverandElectricidad: Fundamentos y problemas de electrostática, corriente continua, electromagnetiCalificación: 3.5 de 5 estrellas3.5/5 (5)

- Sanación por Cristales - La guía definitiva para principiantes: Descubre el poder de los cristales curativos, piedras y minerales para la salud y la felicidadDe EverandSanación por Cristales - La guía definitiva para principiantes: Descubre el poder de los cristales curativos, piedras y minerales para la salud y la felicidadCalificación: 4.5 de 5 estrellas4.5/5 (14)

- Introducción a las ecuaciones de la física matemáticaDe EverandIntroducción a las ecuaciones de la física matemáticaCalificación: 5 de 5 estrellas5/5 (4)

- Física cuántica para principiantes: Descubra los fundamentos de la mecánica cuántica y cómo afecta al mundo en que vivimos a través de todas sus teorías más famosasDe EverandFísica cuántica para principiantes: Descubra los fundamentos de la mecánica cuántica y cómo afecta al mundo en que vivimos a través de todas sus teorías más famosasCalificación: 5 de 5 estrellas5/5 (4)

- Extrañas coincidencias en tu vida. Pequeños eventos curiosos. Presentimientos. Telepatía. ¿Te pasa a ti también? La física cuántica y la teoría de la sincronicidad explican los fenómenos extrasensoriaDe EverandExtrañas coincidencias en tu vida. Pequeños eventos curiosos. Presentimientos. Telepatía. ¿Te pasa a ti también? La física cuántica y la teoría de la sincronicidad explican los fenómenos extrasensoriaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Matemáticas básicas para economistas. Vol. 0. Fundamentos (Con notas históricas y contextos económicos)De EverandMatemáticas básicas para economistas. Vol. 0. Fundamentos (Con notas históricas y contextos económicos)Aún no hay calificaciones

- Universo cuántico y sincronicidad. La visión antrópica. Coincidencias significativas. El inconsciente colectivo. El papel de las pandemias en el camino evolutivo humano.De EverandUniverso cuántico y sincronicidad. La visión antrópica. Coincidencias significativas. El inconsciente colectivo. El papel de las pandemias en el camino evolutivo humano.Aún no hay calificaciones