También podría gustarte

- Modelo Queja DisciplinariaDocumento4 páginasModelo Queja DisciplinariaHilmar Andrés Moreno Arboleda100% (4)

- III Avance Contabilidad Jose MaradiagaDocumento7 páginasIII Avance Contabilidad Jose MaradiagaJose MaradiagaAún no hay calificaciones

- Ejemplos Capitulo IDocumento4 páginasEjemplos Capitulo IRafael FernandezAún no hay calificaciones

- PresupuestosDocumento51 páginasPresupuestosAngie Tatiana Arenas Bustamante100% (2)

- Presupuesto de CobranzaDocumento4 páginasPresupuesto de Cobranzajose francisco bedregal caceres75% (4)

- Flujo de Caja ProyectadoDocumento9 páginasFlujo de Caja ProyectadoZack100% (3)

- Expo Flujo de Caja LibreDocumento13 páginasExpo Flujo de Caja LibreAna Milena MéndezAún no hay calificaciones

- PROMOCIÓN Y DESARROLLO INDUSTRIAL EN GUATEMALA, Grupo #1Documento66 páginasPROMOCIÓN Y DESARROLLO INDUSTRIAL EN GUATEMALA, Grupo #1Mario Leonardo Mendoza100% (2)

- Manual de Terrorism y Guerrilla UrbanaDocumento199 páginasManual de Terrorism y Guerrilla UrbanaManuel Bedmar Honrubia80% (10)

- Sesión 5 Estados FinancierosDocumento30 páginasSesión 5 Estados FinancierosCésar Augusto ValdiviezoAún no hay calificaciones

- Flujo de Caja 6Documento4 páginasFlujo de Caja 6Sandra LuisAún no hay calificaciones

- Ejemplos - PresupuestoDocumento5 páginasEjemplos - PresupuestoProyecto MinisterioAún no hay calificaciones

- Lntadm04a1n - Analisis Economico Financiero - S-6 - AhroDocumento23 páginasLntadm04a1n - Analisis Economico Financiero - S-6 - AhroHector Rogelio Jimenez ChorresAún no hay calificaciones

- Semana 14Documento23 páginasSemana 14Shir Pomayay AlvaradoAún no hay calificaciones

- TF Evaluación de ProyectosDocumento79 páginasTF Evaluación de ProyectosLilia Melgarejo60% (5)

- Como Elaborar Un Flujo de CajaDocumento2 páginasComo Elaborar Un Flujo de CajaGaspar AyquipaAún no hay calificaciones

- S05.s2 Taller 1Documento6 páginasS05.s2 Taller 1Nelida madelene Ramos mamaniAún no hay calificaciones

- Cómo Elaborar Un Flujo de CajaDocumento13 páginasCómo Elaborar Un Flujo de CajaJime MaricelAún no hay calificaciones

- Evaluación deDocumento25 páginasEvaluación dePatty GonzalezAún no hay calificaciones

- Flujo de Caja XXDocumento13 páginasFlujo de Caja XXElecodelcontadorContadoresAsociados100% (2)

- FCP 10 y 11 Capital de Trabajo Planeamiento Del EfectivoDocumento59 páginasFCP 10 y 11 Capital de Trabajo Planeamiento Del EfectivoPilar Zevallos UgarteAún no hay calificaciones

- Problema de Presupuesto ResueltoDocumento8 páginasProblema de Presupuesto Resueltoderamo11Aún no hay calificaciones

- Unidad 4 EGP y FC ProyectadosDocumento35 páginasUnidad 4 EGP y FC ProyectadosLuz Massiel Guevara PachecoAún no hay calificaciones

- Copia de Presupuesto Privado VII EliDocumento18 páginasCopia de Presupuesto Privado VII ElifundesodhmmAún no hay calificaciones

- Presupuesto de Caja ProyectadoDocumento6 páginasPresupuesto de Caja ProyectadoSandra Vergara100% (1)

- Semana 10 - PPT 2Documento11 páginasSemana 10 - PPT 2DIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

- Flujo de Caja - Copia - pptx111Documento54 páginasFlujo de Caja - Copia - pptx111tony pinkAún no hay calificaciones

- Principio de Contabilidad IDocumento48 páginasPrincipio de Contabilidad IJulissaQAún no hay calificaciones

- Cómo Elaborar Un Flujo de CajaDocumento6 páginasCómo Elaborar Un Flujo de Cajablindz0Aún no hay calificaciones

- Curso Contabilidad Gerencial - Actualizada 2Documento302 páginasCurso Contabilidad Gerencial - Actualizada 2Jim PizaAún no hay calificaciones

- Resumen Presupuesto FinancieroDocumento20 páginasResumen Presupuesto FinancieroCamilo CastroAún no hay calificaciones

- Presupuestos Financieros ExposicionDocumento12 páginasPresupuestos Financieros ExposicionRobin DuranAún no hay calificaciones

- Clase Presupuesto Maestro CPTD UST 1 2021Documento37 páginasClase Presupuesto Maestro CPTD UST 1 2021Pablo BelmarAún no hay calificaciones

- Flujo de Caja ProyectadoDocumento5 páginasFlujo de Caja ProyectadojosueAún no hay calificaciones

- Presupuesto de Cobros y PagosDocumento12 páginasPresupuesto de Cobros y PagosLukaz Thiago50% (2)

- Contabilidad 1Documento19 páginasContabilidad 1rosaAún no hay calificaciones

- Anexo 6. Actividad No 6 - Informe Analítico de Proyección PresupuestalDocumento5 páginasAnexo 6. Actividad No 6 - Informe Analítico de Proyección PresupuestalMonica CORREDOR BONILLAAún no hay calificaciones

- Macroeconomía - UPCDocumento6 páginasMacroeconomía - UPCShirley Herrera GomezAún no hay calificaciones

- s14.s1 - Flujo de CajaDocumento24 páginass14.s1 - Flujo de CajaLita.Aún no hay calificaciones

- Tecnica Presupuestal - Actividad 6Documento5 páginasTecnica Presupuestal - Actividad 6Bryan Freddy Rojas MioAún no hay calificaciones

- PPT Unidad 05 Tema 08 2022 03 Costos y Presupuestos (1831) SPDocumento32 páginasPPT Unidad 05 Tema 08 2022 03 Costos y Presupuestos (1831) SPmarjonoelpadillaAún no hay calificaciones

- Presupuesto de CajaDocumento18 páginasPresupuesto de CajaDanesy IpiñaAún no hay calificaciones

- Definición e Importancia Del Presupuesto de CajaDocumento10 páginasDefinición e Importancia Del Presupuesto de CajaNelly UrrietaAún no hay calificaciones

- Sesion 5 y 6 - Nociones FundamentalesDocumento41 páginasSesion 5 y 6 - Nociones FundamentalesYinni MendozaAún no hay calificaciones

- Indicadores FinancierosDocumento30 páginasIndicadores FinancierosOrtega RobertoAún no hay calificaciones

- Presupuesto Empresa y FamiliarDocumento34 páginasPresupuesto Empresa y FamiliarLuz Arifa EcheverryAún no hay calificaciones

- Flujo de Caja ProyectadoDocumento7 páginasFlujo de Caja ProyectadoWalter Gonzalo Linares ValdiviesoAún no hay calificaciones

- 1 Admon Optima Del Capital de TrabajoDocumento35 páginas1 Admon Optima Del Capital de TrabajoLuis Armando Ayala EsquivelAún no hay calificaciones

- Presupuesto de CajaDocumento13 páginasPresupuesto de CajaFatima Flores MunaycoAún no hay calificaciones

- LaboratorioDocumento12 páginasLaboratorioCarlos Hernandez0% (4)

- Tarea 16224 2022Documento5 páginasTarea 16224 2022Luis Santiago Abadia Rodriguez100% (1)

- Unidad Ii Presupuesto de CajaDocumento9 páginasUnidad Ii Presupuesto de CajaDGNB venezuelaAún no hay calificaciones

- Informe de Práctica. 2Documento13 páginasInforme de Práctica. 2kirito sempaiAún no hay calificaciones

- V. Presupuesto de Tesoreria-1Documento32 páginasV. Presupuesto de Tesoreria-1Esmeralda BernaAún no hay calificaciones

- Unidad Vi, Planeación Financiera, Ciclo 2-2019Documento32 páginasUnidad Vi, Planeación Financiera, Ciclo 2-2019sepcon.gtAún no hay calificaciones

- Plan Financiero Carlos RuedaDocumento20 páginasPlan Financiero Carlos RuedasofiamaldonadoAún no hay calificaciones

- Asientos de AjusteDocumento38 páginasAsientos de AjusteDiego LizanoAún no hay calificaciones

- RA5 Act1 Presupuesto de CajaDocumento12 páginasRA5 Act1 Presupuesto de CajaFiveAún no hay calificaciones

- 1 Elaborar Flujo de Caja U2Documento2 páginas1 Elaborar Flujo de Caja U2Mary CañadaAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

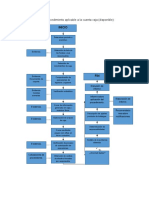

- Flujograma de Procedimiento Aplicable A La Cuenta CajaDocumento2 páginasFlujograma de Procedimiento Aplicable A La Cuenta CajaMario Leonardo MendozaAún no hay calificaciones

- Formatos Especificos para Auditoria Interna Empresa Tarjetas de CreditoDocumento112 páginasFormatos Especificos para Auditoria Interna Empresa Tarjetas de CreditoMario Leonardo MendozaAún no hay calificaciones

- Costos Predeterminados FINALDocumento22 páginasCostos Predeterminados FINALMario Leonardo Mendoza100% (1)

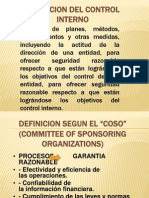

- COntrol InternoDocumento18 páginasCOntrol InternoMario Leonardo MendozaAún no hay calificaciones

- Nia 230. Documentacion de La AuditoraDocumento11 páginasNia 230. Documentacion de La AuditoraMario Leonardo MendozaAún no hay calificaciones

- Presentación y Revelación Del Estado de Cambios en El Patrimonio y Estado de Resultados y Ganancias AcumuladasDocumento15 páginasPresentación y Revelación Del Estado de Cambios en El Patrimonio y Estado de Resultados y Ganancias AcumuladasMario Leonardo MendozaAún no hay calificaciones

- Homosocialidad, Disciplina y Violencia - Xavier AndradeDocumento2 páginasHomosocialidad, Disciplina y Violencia - Xavier AndradeAntonio Alexander Molina JaramilloAún no hay calificaciones

- Exposicion. Ley CientificaDocumento10 páginasExposicion. Ley CientificaKatia Reyes Loaiza0% (1)

- Modelo de Demanda - Acción PopularDocumento13 páginasModelo de Demanda - Acción PopularDiana Diaz CastilloAún no hay calificaciones

- MPDFDocumento6 páginasMPDFjose luis AlmarazAún no hay calificaciones

- Reporte de Diagrama Gantt Desde Calenadario PDFDocumento6 páginasReporte de Diagrama Gantt Desde Calenadario PDFIngridAún no hay calificaciones

- Demanda Jorge AbogadoDocumento14 páginasDemanda Jorge AbogadoarnaldoAún no hay calificaciones

- Decreto Nacional #2407-83Documento22 páginasDecreto Nacional #2407-83TUZEROAún no hay calificaciones

- 4-Rolo de ReenvíoDocumento37 páginas4-Rolo de Reenvíomiguel FunesAún no hay calificaciones

- Volante Costo de Tramite LPEDocumento2 páginasVolante Costo de Tramite LPESergio MirandaAún no hay calificaciones

- Daños TP Nro 3 ConsignaDocumento2 páginasDaños TP Nro 3 ConsignaMirella CalandriAún no hay calificaciones

- 84 AnepeDocumento12 páginas84 AnepeMiguel Sebastián Urrea BenavidesAún no hay calificaciones

- Tarea 5 Nicol G.T Educacion A DistanciaDocumento3 páginasTarea 5 Nicol G.T Educacion A DistanciadahianaAún no hay calificaciones

- Cuestionario Final de Derecho Financiero IIDocumento10 páginasCuestionario Final de Derecho Financiero IIAnonymous jPPpMl0XN7Aún no hay calificaciones

- Machuca Hoyos, SaraDocumento10 páginasMachuca Hoyos, SaraMeche IturrizagAún no hay calificaciones

- Paga P. PurareDocumento251 páginasPaga P. PurareAndrea Sanchez MAún no hay calificaciones

- Trabajo Modulo 3-Sistema de TesoreríaDocumento4 páginasTrabajo Modulo 3-Sistema de TesoreríaCesar LiAún no hay calificaciones

- Línea Del Tiempo de Las Formas de Gobierno Timeline TimetoastDocumento1 páginaLínea Del Tiempo de Las Formas de Gobierno Timeline TimetoastAlondra CortezAún no hay calificaciones

- Contestacion de Demanda Con Excepciones Previas en Juicio Oral. Jactancia e Ínfima CuantiaDocumento4 páginasContestacion de Demanda Con Excepciones Previas en Juicio Oral. Jactancia e Ínfima CuantiayasminAún no hay calificaciones

- Manual de Convivencia Del Hogar de PasoDocumento7 páginasManual de Convivencia Del Hogar de PasoPilar Contreras Londono100% (1)

- Liquidacion de Contratos de ObrasDocumento26 páginasLiquidacion de Contratos de ObrasGustavo Montes ZarateAún no hay calificaciones

- Capacitacion Comité de ConvivenciaDocumento14 páginasCapacitacion Comité de ConvivenciaMARIA ELENA ROMERO MORAAún no hay calificaciones

- DESPEN - Folleto 2022 2023Documento7 páginasDESPEN - Folleto 2022 2023Draco Enrique MoralesAún no hay calificaciones

- Planilla AIREDocumento6 páginasPlanilla AIREAnyra De GuglielmoAún no hay calificaciones

- La Prostitucion A Debate Article de Daniela HeimDocumento33 páginasLa Prostitucion A Debate Article de Daniela HeimMare Bavio100% (1)

- TEMA 1 Casos PR CticosDocumento5 páginasTEMA 1 Casos PR CticosMarina MaciáAún no hay calificaciones

- 2868 176 PBDocumento286 páginas2868 176 PBDaniel RománAún no hay calificaciones

- Trabajo de Comparación Utp Historia Del DerechoDocumento2 páginasTrabajo de Comparación Utp Historia Del DerechoDick Tracy TracyAún no hay calificaciones

- Historia de SantanderDocumento1 páginaHistoria de SantanderHerlady Bautista SierraAún no hay calificaciones