También podría gustarte

- El Estado de Cambios en El Patrimonio Neto 2-1 2-2 2-5Documento24 páginasEl Estado de Cambios en El Patrimonio Neto 2-1 2-2 2-5JamiAún no hay calificaciones

- Estados de Cambio en El PatrimonioDocumento9 páginasEstados de Cambio en El Patrimoniojean pier vasquezAún no hay calificaciones

- Trajo de SenaidaDocumento10 páginasTrajo de SenaidaHugo Flores GutierrezAún no hay calificaciones

- Estados Financieros Dantina GodoyDocumento17 páginasEstados Financieros Dantina GodoyNathy Moyano0% (1)

- Estado de Cambios en El Patrimonio NetoDocumento12 páginasEstado de Cambios en El Patrimonio NetoJans Banda F50% (4)

- Actividad N 06 Actividad Colobarativa MarceDocumento17 páginasActividad N 06 Actividad Colobarativa MarceHairo Rodrigo Padilla FloresAún no hay calificaciones

- Estado de Resultado IntegralDocumento13 páginasEstado de Resultado IntegralAndreita Rojas MantillaAún no hay calificaciones

- Estado de Cambios en El Patrimonio NetoDocumento12 páginasEstado de Cambios en El Patrimonio NetoSami NavarroAún no hay calificaciones

- Estado de Cambio en El Patrimonio NetoDocumento14 páginasEstado de Cambio en El Patrimonio NetoPeggy Brown89% (61)

- Analisis Secciones 4,5,6 Nif PymesDocumento13 páginasAnalisis Secciones 4,5,6 Nif Pymesalexsalazar1050% (2)

- Importancia de Los Estados FinanacierosDocumento7 páginasImportancia de Los Estados Finanacierosjudit sonia callisaya mamani100% (1)

- Estado de Movimientos en El PatrimonioDocumento7 páginasEstado de Movimientos en El PatrimonioOriana RocaAún no hay calificaciones

- Estado de Cambios en El Patrimonio NetoDocumento10 páginasEstado de Cambios en El Patrimonio Netoedgard100% (1)

- Estado de Cambios en El Patrimonio NetoDocumento2 páginasEstado de Cambios en El Patrimonio NetoHaydee E. CèspedesAún no hay calificaciones

- Estado de Cambios en El Patrimonio NetoDocumento22 páginasEstado de Cambios en El Patrimonio NetoFresly Abigail Seclen SantosAún no hay calificaciones

- Estado de Cambios en El Patrimonio Neto InformeDocumento14 páginasEstado de Cambios en El Patrimonio Neto InformeWendiCoralesBlas100% (2)

- Trabajo Estado Cambio PatrimonioDocumento5 páginasTrabajo Estado Cambio PatrimonioRoly Rivera Rodriguez0% (1)

- Decreto 3022 Niif para PymesDocumento4 páginasDecreto 3022 Niif para PymesLina Avila LimasAún no hay calificaciones

- Cuadro Comparativo ContaDocumento10 páginasCuadro Comparativo ContaErika Viviana ZAPATA HERNANDEZAún no hay calificaciones

- Estados ContablesDocumento22 páginasEstados Contablesghernandez07Aún no hay calificaciones

- Cuadros Estados FinancierosDocumento23 páginasCuadros Estados FinancierosIrixiTa Atañep ZerepAún no hay calificaciones

- Cuestionario Modulo 6 y 7Documento6 páginasCuestionario Modulo 6 y 7MARIA J RODRIGUEZAún no hay calificaciones

- ECPNDocumento15 páginasECPNPiñaColadaAún no hay calificaciones

- Diapositiva Sesion 11Documento21 páginasDiapositiva Sesion 11JUAN JESUS CAMPOS MENDOZAAún no hay calificaciones

- Estados de Cambio en El Patrimonio (Imprimirlo)Documento19 páginasEstados de Cambio en El Patrimonio (Imprimirlo)jean pier vasquezAún no hay calificaciones

- Estado de Cambio en El PatrimonioDocumento3 páginasEstado de Cambio en El PatrimoniodalagabeAún no hay calificaciones

- Cuadro Sinóptico NIIf Sección 3-9Documento1 páginaCuadro Sinóptico NIIf Sección 3-9Libardo MorenoAún no hay calificaciones

- El Estado de Cambios en El Patrimonio Neto (Final)Documento15 páginasEl Estado de Cambios en El Patrimonio Neto (Final)Adalberto Valencia QuispeAún no hay calificaciones

- 2Documento4 páginas2Olenka Kassandra Quispe DíazAún no hay calificaciones

- Nic 1 InterpretacionDocumento6 páginasNic 1 InterpretacionShirley Lily Fernández MontesAún no hay calificaciones

- Estados Financieros Empresa InsdutrialDocumento3 páginasEstados Financieros Empresa InsdutrialAgaila MeraAún no hay calificaciones

- Estado de Resultados y Estado de Resultados IntegralDocumento7 páginasEstado de Resultados y Estado de Resultados Integralcristian alexander fontalvo riberaAún no hay calificaciones

- Cuáles Son Los Cuatro Estados Financieros PrincipalesDocumento4 páginasCuáles Son Los Cuatro Estados Financieros Principalesismael_diazhuayamaAún no hay calificaciones

- El Estado de Cambios en El Patrimonio Neto (Final)Documento9 páginasEl Estado de Cambios en El Patrimonio Neto (Final)Adalberto Valencia QuispeAún no hay calificaciones

- Estado de Cambios en El PatrimonioDocumento10 páginasEstado de Cambios en El PatrimonioSofia OgaldeAún no hay calificaciones

- Estado de Cambios en El Patrimonio NetoDocumento5 páginasEstado de Cambios en El Patrimonio NetoDeyver Miguel MaytaAún no hay calificaciones

- Contabilidad 1Documento8 páginasContabilidad 1Rolan AdhemarAún no hay calificaciones

- Manual de Politcas ContablesDocumento9 páginasManual de Politcas ContablesYensi GonzalezAún no hay calificaciones

- ACTIVIDAD #2 Elaboracion de Los Estados FinancierosDocumento7 páginasACTIVIDAD #2 Elaboracion de Los Estados FinancierosIngrith GriselyAún no hay calificaciones

- Análisis Financiero para La Toma de Decisiones - Mario Apaza IP 2020Documento486 páginasAnálisis Financiero para La Toma de Decisiones - Mario Apaza IP 2020paulo50% (2)

- Unidad Iv Estado de Cambios en El PatrimonioDocumento4 páginasUnidad Iv Estado de Cambios en El PatrimonioCecilia CaizaAún no hay calificaciones

- Sección 6 Niif para PymesDocumento12 páginasSección 6 Niif para PymesValentina VISBAL DE LA ESPRIELLAAún no hay calificaciones

- Nic 1 AnalisisDocumento3 páginasNic 1 AnalisisGlorimer LucianoAún no hay calificaciones

- Nic1 Y2 ResumenDocumento9 páginasNic1 Y2 ResumenCELESTE SUYOAún no hay calificaciones

- Cuestionario Cambios en El PatrimonioDocumento5 páginasCuestionario Cambios en El PatrimonioalexandraAún no hay calificaciones

- Estados Financieros Bajo NIIF para PymesDocumento11 páginasEstados Financieros Bajo NIIF para PymesAlexis Arreaga UrízarAún no hay calificaciones

- Manual Practico para La Presentación de Los Estados Financieros PDFDocumento13 páginasManual Practico para La Presentación de Los Estados Financieros PDFLeidy DominguezAún no hay calificaciones

- Lectura 1Documento7 páginasLectura 1ALEXANDER NAVARRO GARCIAAún no hay calificaciones

- InformaticaDocumento3 páginasInformaticaflorcyta14Aún no hay calificaciones

- Estado de Cambios en El Patrimonio NetoDocumento6 páginasEstado de Cambios en El Patrimonio NetoAnonymous U1cKuPBn100% (1)

- Nif B7Documento8 páginasNif B7Aide GuevaraAún no hay calificaciones

- Resumen de Estados-Javier GualliDocumento7 páginasResumen de Estados-Javier GualliJavier Gonzalo GualliAún no hay calificaciones

- Trabajo de Las Niif 5 VenezuelaDocumento23 páginasTrabajo de Las Niif 5 VenezuelaRamón Alvarado RuizAún no hay calificaciones

- Notas ExplicativasDocumento24 páginasNotas ExplicativasNinna CalluchiAún no hay calificaciones

- 35 Secciones de Las Niif para PymesDocumento20 páginas35 Secciones de Las Niif para Pymesyarlidis pizarro50% (2)

- 04 03 2023 122840513 JulcagarciapaolacorinaDocumento12 páginas04 03 2023 122840513 JulcagarciapaolacorinaJesús Andres Gallegos SiñosAún no hay calificaciones

- Estado de Cambios en El PatrimonioDocumento7 páginasEstado de Cambios en El PatrimonioAlfredo Calderón de LeónAún no hay calificaciones

- Juan Luis Chaves (Ensayo de La NIIF para PYMES)Documento7 páginasJuan Luis Chaves (Ensayo de La NIIF para PYMES)Sandra AlmanzarAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

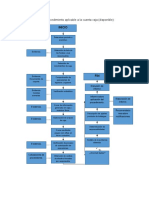

- Flujograma de Procedimiento Aplicable A La Cuenta CajaDocumento2 páginasFlujograma de Procedimiento Aplicable A La Cuenta CajaMario Leonardo MendozaAún no hay calificaciones

- Formatos Especificos para Auditoria Interna Empresa Tarjetas de CreditoDocumento112 páginasFormatos Especificos para Auditoria Interna Empresa Tarjetas de CreditoMario Leonardo MendozaAún no hay calificaciones

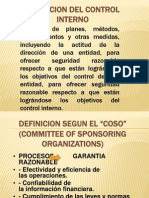

- COntrol InternoDocumento18 páginasCOntrol InternoMario Leonardo MendozaAún no hay calificaciones

- Costos Predeterminados FINALDocumento22 páginasCostos Predeterminados FINALMario Leonardo MendozaAún no hay calificaciones

- PROMOCIÓN Y DESARROLLO INDUSTRIAL EN GUATEMALA, Grupo #1Documento66 páginasPROMOCIÓN Y DESARROLLO INDUSTRIAL EN GUATEMALA, Grupo #1Mario Leonardo Mendoza100% (2)

- BG PresupuestadoDocumento12 páginasBG PresupuestadoMario Leonardo MendozaAún no hay calificaciones

- Nia 230. Documentacion de La AuditoraDocumento11 páginasNia 230. Documentacion de La AuditoraMario Leonardo MendozaAún no hay calificaciones

- Tercera Actividad Eduin Bermudez d6304121Documento17 páginasTercera Actividad Eduin Bermudez d6304121Dajukar BerAún no hay calificaciones

- Norma Internacional de Trabajos de Revisión 2400Documento10 páginasNorma Internacional de Trabajos de Revisión 2400valentina murilloAún no hay calificaciones

- Tesis Ximena Ortega PDFDocumento272 páginasTesis Ximena Ortega PDFJuan EugenioAún no hay calificaciones

- Finanzas1 FCA UNAMDocumento503 páginasFinanzas1 FCA UNAMrewrweAún no hay calificaciones

- Nif PDFDocumento58 páginasNif PDFMelquiades PozosAún no hay calificaciones

- Punto de Quilibrio (Eje 4)Documento6 páginasPunto de Quilibrio (Eje 4)Luis Paternina RomeroAún no hay calificaciones

- Resumen Auditoria MontaniniDocumento71 páginasResumen Auditoria MontaniniTeresaFernandezAún no hay calificaciones

- Actividad de Calificación 1. Actividades ComplementariasDocumento5 páginasActividad de Calificación 1. Actividades ComplementariasLaura VargasAún no hay calificaciones

- 00 - Práctica de Contabilidad BásicaDocumento9 páginas00 - Práctica de Contabilidad BásicaGuevara Pacci MelaniAún no hay calificaciones

- Contabilidad de SociedadesDocumento4 páginasContabilidad de SociedadesEl TRUENO SABIOAún no hay calificaciones

- Nier 2400Documento3 páginasNier 2400Rudy Antonio Solis MarroquinAún no hay calificaciones

- Informe Del Revisor Fiscal Junio 2019 DictamenDocumento2 páginasInforme Del Revisor Fiscal Junio 2019 DictamenAntonio Eduardo Velez OteroAún no hay calificaciones

- RESOLUCION SEPS IFPS IEN 2015 061 (C) PDFDocumento334 páginasRESOLUCION SEPS IFPS IEN 2015 061 (C) PDFAlexandra Elizabeth VeraAún no hay calificaciones

- Empresas Estados Financieros SEDocumento110 páginasEmpresas Estados Financieros SEPaula Liliana Gil BernalAún no hay calificaciones

- Resumen NIC 1 Presentación de Estados FinancierosDocumento2 páginasResumen NIC 1 Presentación de Estados FinancierosJoseph PkAún no hay calificaciones

- Cartilla Estados FinancierosDocumento36 páginasCartilla Estados FinancierosLaura AguilarAún no hay calificaciones

- Edex Pando Analisis Estados FinancierosDocumento7 páginasEdex Pando Analisis Estados FinancierosRoberto VegaAún no hay calificaciones

- Capítulo 1Documento35 páginasCapítulo 1enzo nuñezAún no hay calificaciones

- Tema 9 Procedimiento Contable y ManualesDocumento8 páginasTema 9 Procedimiento Contable y ManualesElianaMosqueraAún no hay calificaciones

- InstittucionesDocumento2 páginasInstittucionesShirley Sevilla MurilloAún no hay calificaciones

- Taller Final Elaboración y Presentación Estados Financieros BásicosDocumento12 páginasTaller Final Elaboración y Presentación Estados Financieros BásicosAna M. PedrazaAún no hay calificaciones

- Introduccion: Estados FinancierosDocumento15 páginasIntroduccion: Estados FinancierosPAULA SALOME GALARZA JUCAAún no hay calificaciones

- R.A 1.1 B. Interpretación de Estados FinancierosDocumento7 páginasR.A 1.1 B. Interpretación de Estados Financierosdavid armando rdzAún no hay calificaciones

- ERRORES A DIc. 2022Documento9 páginasERRORES A DIc. 2022FRAN SOLIER FIGUEROAAún no hay calificaciones

- 2 Caso Practico Formulacion y Evaluacion de ProyectosDocumento3 páginas2 Caso Practico Formulacion y Evaluacion de ProyectosLuis A. LopezAún no hay calificaciones

- Mapa Conceptual Proceso Contable y Sistema DocumentalDocumento1 páginaMapa Conceptual Proceso Contable y Sistema DocumentalSAMMY80% (5)

- RT 53 Español PracticDocumento12 páginasRT 53 Español PracticTincho VMNAún no hay calificaciones

- Trabajo Normas Basicas de La ContabilidadDocumento7 páginasTrabajo Normas Basicas de La ContabilidadJuanMiguelLopezSierraAún no hay calificaciones

- Contabilidad ForestalDocumento17 páginasContabilidad ForestalJose Barboza64% (11)

- Examen de Suficiencia Profesional ContabilidadDocumento33 páginasExamen de Suficiencia Profesional ContabilidadLILIUM.LILIUM100% (1)