También podría gustarte

- Las Razones Financieras Son Una Herramienta Utilizada en La Contabilidad y Finanzas Con El Fin de Evaluar La Situación Económica Por La Cual Está Atravesando La EmpresaDocumento13 páginasLas Razones Financieras Son Una Herramienta Utilizada en La Contabilidad y Finanzas Con El Fin de Evaluar La Situación Económica Por La Cual Está Atravesando La EmpresamoreliaAún no hay calificaciones

- Conta Bili DadDocumento7 páginasConta Bili DadJackeline AvilaAún no hay calificaciones

- Caja ChicaDocumento4 páginasCaja ChicaHENRYGALVEZ5Aún no hay calificaciones

- Terminología de La Cuenta ContableDocumento2 páginasTerminología de La Cuenta ContableuanAún no hay calificaciones

- Conceptos Basicos de Contabilidad IiDocumento13 páginasConceptos Basicos de Contabilidad Iidanny de andradeAún no hay calificaciones

- Preguntas Mas Frecuentes ContabilidadDocumento17 páginasPreguntas Mas Frecuentes ContabilidadCesar Contreras GamarraAún no hay calificaciones

- Expo Avance EL SISTEMA DE PARTIDA DOBLEDocumento13 páginasExpo Avance EL SISTEMA DE PARTIDA DOBLEchristian.cordovaAún no hay calificaciones

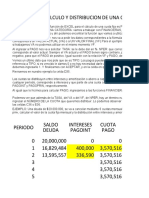

- Cómo Calcular Un Préstamo en ExcelDocumento12 páginasCómo Calcular Un Préstamo en ExcelALEJANDROAún no hay calificaciones

- ADMINISTRACIÓNDocumento8 páginasADMINISTRACIÓNEli AleAún no hay calificaciones

- Guía Práctica Del Trabajo Final - CONTABILIDADDocumento7 páginasGuía Práctica Del Trabajo Final - CONTABILIDADSophie McLightAún no hay calificaciones

- Provision para Cuentas IncobrablesDocumento22 páginasProvision para Cuentas Incobrablesmelvinmanuel6100% (1)

- Act4 Asiientos Contables Diarioconta Taboada PenicheDocumento15 páginasAct4 Asiientos Contables Diarioconta Taboada PenicheSebastian Taboada PenicheAún no hay calificaciones

- Partes de La CuentaDocumento2 páginasPartes de La CuentaAdner Andres Bueso ZicanAún no hay calificaciones

- Hoja de TrabajoDocumento16 páginasHoja de TrabajoPatty Rodríguez D' DaguarAún no hay calificaciones

- Trabajo de ContabilidadDocumento11 páginasTrabajo de ContabilidadandielAún no hay calificaciones

- Contabilidad 9no PDFDocumento74 páginasContabilidad 9no PDFLuis Rodriguez LiraAún no hay calificaciones

- Fundamentos de Contabilidad CuestionarioDocumento6 páginasFundamentos de Contabilidad CuestionarioBiannelis Serrano LaraAún no hay calificaciones

- Cómo Calcular Porcentajes en ExcelDocumento28 páginasCómo Calcular Porcentajes en ExcelJose Julian Dector ReyesAún no hay calificaciones

- Hoja de TrabajoDocumento14 páginasHoja de TrabajoGloria ColmenaresAún no hay calificaciones

- Administracion Del EfectivoDocumento53 páginasAdministracion Del EfectivoGiHurel0% (1)

- Calculo de Razones Financieras Lic. Henry Vega RDocumento11 páginasCalculo de Razones Financieras Lic. Henry Vega RAnthony A UrbinaAún no hay calificaciones

- Razones Financieras Preparatoria MaricelaDocumento19 páginasRazones Financieras Preparatoria MaricelaAndres Felipe100% (1)

- Guía Práctica Del Trabajo Final - CONTABILIDADDocumento7 páginasGuía Práctica Del Trabajo Final - CONTABILIDADAnonymous TGUj4mSxAún no hay calificaciones

- Metalectura Semana 2 Octubre 2021Documento6 páginasMetalectura Semana 2 Octubre 2021unochaetaAún no hay calificaciones

- DARWIN EMANUEL. Balance de ComprobacionDocumento7 páginasDARWIN EMANUEL. Balance de ComprobacionDarwin HidalgoAún no hay calificaciones

- Asiento de Diario y La Partida Doble 5Documento16 páginasAsiento de Diario y La Partida Doble 5GeuriAún no hay calificaciones

- Razones Financieras Ejemplos de ClaseDocumento11 páginasRazones Financieras Ejemplos de ClaseAve De HermesAún no hay calificaciones

- Las Razones FinancierasDocumento14 páginasLas Razones FinancierasGermania GarciaAún no hay calificaciones

- Método de Análisis de Los Estados FinancierosDocumento16 páginasMétodo de Análisis de Los Estados FinancierosaleidaAún no hay calificaciones

- Contabilidad ComputarizadaDocumento7 páginasContabilidad ComputarizadaManolin Garcìa LòpezAún no hay calificaciones

- Punto 3.3.1Documento6 páginasPunto 3.3.1Yesiid Gomez.50% (2)

- Casos Practicos de Razones FinancierasDocumento12 páginasCasos Practicos de Razones FinancierasAris RamirezAún no hay calificaciones

- Tare ADocumento14 páginasTare ACarlos Javier Corrales ElvirAún no hay calificaciones

- Manual GnucashDocumento30 páginasManual GnucashbetocaliAún no hay calificaciones

- Ejemplos de Las Razones FinancierasDocumento13 páginasEjemplos de Las Razones FinancierasLuz Fabiola Ceron PastranaAún no hay calificaciones

- Tarea 10 GESTION DE TESORERIADocumento15 páginasTarea 10 GESTION DE TESORERIAVictor PalaciosAún no hay calificaciones

- Dahianna Gonzalez TAREA 4. 1. UNIDAD 4Documento11 páginasDahianna Gonzalez TAREA 4. 1. UNIDAD 4Rafael DiazAún no hay calificaciones

- Fundamentos de La Contabilidad FinancieraDocumento9 páginasFundamentos de La Contabilidad Financieratarcisioakue093Aún no hay calificaciones

- 9 - Con - Clase ContabilidadDocumento5 páginas9 - Con - Clase ContabilidadGustavo GarciaAún no hay calificaciones

- Teoria Del Cargo y AbonoDocumento6 páginasTeoria Del Cargo y Abonojosefig28Aún no hay calificaciones

- Teoria de La Partida DobleDocumento11 páginasTeoria de La Partida DobleFelipe Cerino AquinoAún no hay calificaciones

- Administración de Capital de Trabajo - Doc - Tema3 PDFDocumento16 páginasAdministración de Capital de Trabajo - Doc - Tema3 PDFerablizAún no hay calificaciones

- Investigacion Unidad 3Documento8 páginasInvestigacion Unidad 3the RiksterAún no hay calificaciones

- Unidad IiiDocumento20 páginasUnidad IiiLety GarduñoAún no hay calificaciones

- El Sistema de La Partida Doble y La Aplicación de La Ecuación ContableDocumento16 páginasEl Sistema de La Partida Doble y La Aplicación de La Ecuación ContableeraldoAún no hay calificaciones

- Ajustes ContablesDocumento6 páginasAjustes ContablesJordy Burgos tkdAún no hay calificaciones

- TemaN°6 Sis2220Documento6 páginasTemaN°6 Sis2220David DeelavillaAún no hay calificaciones

- Gabinete Contable Clase1 Partida DobleDocumento21 páginasGabinete Contable Clase1 Partida DobleLoriane Pereira de MeloAún no hay calificaciones

- Curso Gratis de ContabilidadDocumento98 páginasCurso Gratis de ContabilidadLesbia Reyes Montes100% (1)

- Instructivo Al Plan General de CuentasDocumento8 páginasInstructivo Al Plan General de CuentasLizeth CoyagoAún no hay calificaciones

- Entendiendo La Cuenta T en ExcelDocumento9 páginasEntendiendo La Cuenta T en Excel3709779100% (5)

- Flujo de Caja en Excel - Excel Total PDFDocumento5 páginasFlujo de Caja en Excel - Excel Total PDFNainAltuveAún no hay calificaciones

- Clase 12 ContDocumento4 páginasClase 12 ContCamila VasquezAún no hay calificaciones

- IntroducciónDocumento25 páginasIntroducciónArreazola Ramirez Diego AntonioAún no hay calificaciones

- Hoja de Trabajo y Asientos de Ajuste.Documento11 páginasHoja de Trabajo y Asientos de Ajuste.danielitoarape17Aún no hay calificaciones

- Laura Arias 100585741 Cuestionario 4.1 de ContabilidadDocumento8 páginasLaura Arias 100585741 Cuestionario 4.1 de ContabilidadCarolyn Patricia Arias PérezAún no hay calificaciones

- Material de Apoyo Tablas AmortizaciónDocumento71 páginasMaterial de Apoyo Tablas Amortizaciónleidy robayoAún no hay calificaciones

- Piac T7 1 Materiales-3Documento12 páginasPiac T7 1 Materiales-3millanruiz.azaharaAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Ultimo Actv 6Documento28 páginasUltimo Actv 6EST.KATHERINE PELAYO PINEDAAún no hay calificaciones

- PA3 Administraci N de OperacionesDocumento2 páginasPA3 Administraci N de OperacionesLeidy LoayzaAún no hay calificaciones

- Tarea 5 de EconomiaDocumento11 páginasTarea 5 de EconomiaDiana Gomez ArbelaezAún no hay calificaciones

- Capitulo 7Documento39 páginasCapitulo 7Maria Alejandra MálagaAún no hay calificaciones

- Ejercicio Practico 1Documento4 páginasEjercicio Practico 1javier salasAún no hay calificaciones

- MODELO de NEGOCIO para Concurso Canvas 2019Documento12 páginasMODELO de NEGOCIO para Concurso Canvas 2019Maria Alejandra Cruz MontoyaAún no hay calificaciones

- Cuadro Comparativo AccionesDocumento2 páginasCuadro Comparativo AccionesYiveth fernanda Diaz jutinicoAún no hay calificaciones

- Actividad N 3 Ivonn DavilaDocumento7 páginasActividad N 3 Ivonn DavilaIVONN DAVILAAún no hay calificaciones

- Trabajo de Aula Distribucion de Plantas Examen FinalDocumento43 páginasTrabajo de Aula Distribucion de Plantas Examen FinalMARIAN NEREYDA MEZA RODRIGUEZ0% (1)

- Norma E-030Documento6 páginasNorma E-030Yoel Vasquez AltamiranoAún no hay calificaciones

- Borme A 2023 167 18Documento5 páginasBorme A 2023 167 18ZAPATAAún no hay calificaciones

- Grupo1 - Evidencia2 ContaDocumento5 páginasGrupo1 - Evidencia2 ContaMia JesusAún no hay calificaciones

- Practica Calificada 2 Problemas y Desafios Del Peru Actual CGT 1Documento4 páginasPractica Calificada 2 Problemas y Desafios Del Peru Actual CGT 1Elizabeth SuasacaAún no hay calificaciones

- Subsistemas Talento HumanoDocumento5 páginasSubsistemas Talento HumanoGema MendozaAún no hay calificaciones

- CARP-cte Guarda PDF - CgiDocumento29 páginasCARP-cte Guarda PDF - CgiAlan Carvajal CarrascoAún no hay calificaciones

- Formato P Maestro Sueño DoradoDocumento12 páginasFormato P Maestro Sueño DoradoGiil TamaraAún no hay calificaciones

- Valor Subjetivo Del Tiempo EconómicoDocumento11 páginasValor Subjetivo Del Tiempo EconómicoAlondra ViloriaAún no hay calificaciones

- Ensayo Estrategias Tic para La Gestion Del Talento Humano en La PNPDocumento31 páginasEnsayo Estrategias Tic para La Gestion Del Talento Humano en La PNP20.- MEDINA JIMENEZ WILBERAún no hay calificaciones

- Ta3 AleyaDocumento6 páginasTa3 AleyaKike Muñoz MuñanteAún no hay calificaciones

- Matriz Dofa 2023Documento62 páginasMatriz Dofa 2023Recursos Físicos SupersaludAún no hay calificaciones

- Foda Empresarial de Auditoría de RHDocumento4 páginasFoda Empresarial de Auditoría de RHestefaniaAún no hay calificaciones

- Actividad 5 MercadotecniaDocumento15 páginasActividad 5 MercadotecniayadiraAún no hay calificaciones

- Características Del Control de Calidad y La Gestión de La CalidadDocumento5 páginasCaracterísticas Del Control de Calidad y La Gestión de La CalidadWilman Javier Cabrera RamónAún no hay calificaciones

- Gerente DescripcionDocumento2 páginasGerente DescripcionPerez Fajardo María FernandaAún no hay calificaciones

- ValerioDocumento2 páginasValerioVALERIA OSORNO ARROYAVEAún no hay calificaciones

- Casos Profe UlfeDocumento4 páginasCasos Profe UlfeSharon SmvAún no hay calificaciones

- Tarea 4Documento4 páginasTarea 4daniel cordovaAún no hay calificaciones

- S11.s1 MaterialDocumento60 páginasS11.s1 Materialfernandezbernaolap25Aún no hay calificaciones

- Man-Gg-01 (Manual de Seguridad Basc) Rv10Documento28 páginasMan-Gg-01 (Manual de Seguridad Basc) Rv10Roberto Lobato50% (2)

- Actividad Eje 2Documento21 páginasActividad Eje 2Bibiana CastilloAún no hay calificaciones