También podría gustarte

- Presupuesto y programación de obras. Conceptos básicosDe EverandPresupuesto y programación de obras. Conceptos básicosCalificación: 4.5 de 5 estrellas4.5/5 (20)

- Desarrollo de Software Ágil: Extreme Programming y ScrumDe EverandDesarrollo de Software Ágil: Extreme Programming y ScrumCalificación: 5 de 5 estrellas5/5 (1)

- Valor GanadoDocumento171 páginasValor GanadoRoberto Antonio Salinas Uribe100% (6)

- Valor GanadoDocumento23 páginasValor GanadoGuillermo Chambi100% (1)

- Gestion de Proyectos para el exito empresarial: Economia y NegociosDe EverandGestion de Proyectos para el exito empresarial: Economia y NegociosAún no hay calificaciones

- Seguimiento y Control de ProyectoDocumento6 páginasSeguimiento y Control de ProyectojulioAún no hay calificaciones

- CostosDocumento25 páginasCostosBrian Fuentes100% (1)

- Valor GanadoDocumento13 páginasValor GanadoJuan Felipe Gallo CastilloAún no hay calificaciones

- Caso Practico Club NáuticoDocumento6 páginasCaso Practico Club NáuticoJp MedinaAún no hay calificaciones

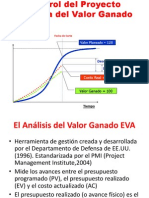

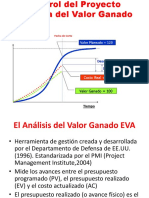

- Gestión del Valor Ganado (EVDocumento51 páginasGestión del Valor Ganado (EVPedro D'Alember Díaz Collahuacho100% (4)

- Concepto y Ejercicio de Valor GanadoDocumento4 páginasConcepto y Ejercicio de Valor GanadoFredy Benites Julca100% (4)

- Análisis de Valor GanadoDocumento31 páginasAnálisis de Valor GanadoMiguel AngelAún no hay calificaciones

- Conceptos Básicos Sobre Internet PDFDocumento8 páginasConceptos Básicos Sobre Internet PDFAndrés Mauricio Galvis CorreaAún no hay calificaciones

- Guía completa de chapas, calibres y espesores en metal y zincDocumento3 páginasGuía completa de chapas, calibres y espesores en metal y zincJuanCarlos100% (2)

- Glosario de Artes GráficasDocumento128 páginasGlosario de Artes GráficasRafael Delmonte Soriano100% (3)

- Dd041-Desarrollo Del CasoDocumento2 páginasDd041-Desarrollo Del CasoYulieth Castano100% (1)

- Informacion para Trabajo de Valor GanadoDocumento9 páginasInformacion para Trabajo de Valor GanadoDayana JimenezAún no hay calificaciones

- Gestión del Valor Ganado: Una herramienta para la toma de decisiones en la gestión de proyectosDocumento9 páginasGestión del Valor Ganado: Una herramienta para la toma de decisiones en la gestión de proyectosCharly AragonAún no hay calificaciones

- Gana Dinero Acortando Enlaces Con UrlCeroDocumento2 páginasGana Dinero Acortando Enlaces Con UrlCeroLaura VillarAún no hay calificaciones

- S06 - Gestion - de - Costos de Un Proyecto PADE ESANDocumento22 páginasS06 - Gestion - de - Costos de Un Proyecto PADE ESANal3x1t0Aún no hay calificaciones

- Gestión de CostesDocumento60 páginasGestión de Costesrdonaire86Aún no hay calificaciones

- Solucionario Ep Ms Excel InteruDocumento106 páginasSolucionario Ep Ms Excel InteruMelvin Delpiero RZAún no hay calificaciones

- Gestión Del Valor GanadoDocumento16 páginasGestión Del Valor Ganadochavico113Aún no hay calificaciones

- Proyecto IntegradorDocumento4 páginasProyecto IntegradorIsaac CreaAún no hay calificaciones

- Gestion Valor AgregadoDocumento5 páginasGestion Valor AgregadoDaniel Valdivieso Alarcón0% (1)

- 002 Gestion Del Valor GanadoDocumento16 páginas002 Gestion Del Valor GanadoJunior VilcapomaAún no hay calificaciones

- Valor Ganado IntroduccionDocumento31 páginasValor Ganado Introduccioncatalina cadavidAún no hay calificaciones

- Gestión-proyectos-indicadores-costos-programaciónDocumento20 páginasGestión-proyectos-indicadores-costos-programaciónLvIs MosqueraAún no hay calificaciones

- La Gestión Del Valor GanadoDocumento11 páginasLa Gestión Del Valor GanadoViviana Toro MoyaAún no hay calificaciones

- Profundiza U8Documento19 páginasProfundiza U8Jenifer Cordero BedoyaAún no hay calificaciones

- Gestión de proyectos: costos y desempeñoDocumento43 páginasGestión de proyectos: costos y desempeñoJoseph RodrigoAún no hay calificaciones

- Gestión de Costos en Proyectos de Ingeniería CivilDocumento39 páginasGestión de Costos en Proyectos de Ingeniería CivilMary Andrea HilasacaAún no hay calificaciones

- Tarea Ejercicios Valor GanadoDocumento16 páginasTarea Ejercicios Valor GanadoYuri RodriguezAún no hay calificaciones

- Actividad Practica DD073Documento7 páginasActividad Practica DD073Dammy SaldañaAún no hay calificaciones

- Análisis de Valor Acumulado PDFDocumento18 páginasAnálisis de Valor Acumulado PDFArmandoAún no hay calificaciones

- Valor Ganado - Guia - 0Documento5 páginasValor Ganado - Guia - 0dori89Aún no hay calificaciones

- Valor Ganado - GuiaDocumento5 páginasValor Ganado - Guiavictor-77777Aún no hay calificaciones

- 6 Gestión Del Valor GanadoDocumento5 páginas6 Gestión Del Valor GanadoAndrea OsorioAún no hay calificaciones

- DD073 CP CO Esp - v0r1Documento9 páginasDD073 CP CO Esp - v0r1coordinacion.egresadosAún no hay calificaciones

- DS2 - M1 - Clase 18 - Seguimiento y Control IDocumento22 páginasDS2 - M1 - Clase 18 - Seguimiento y Control IMelinda Betty EscobarAún no hay calificaciones

- Gestion de Costos Del ProyectoDocumento21 páginasGestion de Costos Del ProyectojhonsoyeferAún no hay calificaciones

- 12 Valor Ganado PDFDocumento171 páginas12 Valor Ganado PDFCARLOS KLEIN PARRA NAUCAAún no hay calificaciones

- Teoria de Valor GanadoDocumento13 páginasTeoria de Valor GanadoMarcelo Quiñones JaraAún no hay calificaciones

- Evm - 2016 - V1Documento20 páginasEvm - 2016 - V1yudy leonAún no hay calificaciones

- Rodolfo AmbrizDocumento10 páginasRodolfo Ambrizjuan montillaAún no hay calificaciones

- La Gestión Del Valor Ganado Infome ExplicadoDocumento6 páginasLa Gestión Del Valor Ganado Infome ExplicadoMiguel SanchezAún no hay calificaciones

- Resultado Operativo Clase 1 4ECONSTRUCCION OkDocumento79 páginasResultado Operativo Clase 1 4ECONSTRUCCION OkGonzalo Ingunza PedrerosAún no hay calificaciones

- Control y pronóstico con Valor GanadoDocumento11 páginasControl y pronóstico con Valor GanadoOnelia Odeth DìazAún no hay calificaciones

- Anlisis de Valor Ganado. PDFDocumento4 páginasAnlisis de Valor Ganado. PDFGregorio Calvo GarcíaAún no hay calificaciones

- Caso Practico DD073Documento6 páginasCaso Practico DD073CristiAún no hay calificaciones

- EVM Valor GanadoDocumento7 páginasEVM Valor GanadoCristel CrisAún no hay calificaciones

- Paso N°4 Teran Romero JennyDocumento4 páginasPaso N°4 Teran Romero JennyAna HoyosAún no hay calificaciones

- Valor GanadoDocumento5 páginasValor GanadoHEAVENAún no hay calificaciones

- Gestion Del Valor Ganado y Su Aplicación.....Documento9 páginasGestion Del Valor Ganado y Su Aplicación.....Jose Luis Romero CotrinaAún no hay calificaciones

- Sesion # 3 Monitoreo y Control de ProyectosDocumento23 páginasSesion # 3 Monitoreo y Control de ProyectosedithmdzAún no hay calificaciones

- Gestión de costos en proyectosDocumento26 páginasGestión de costos en proyectosJuan LuisAún no hay calificaciones

- Análisis de valor ganado en proyectos de ITDocumento49 páginasAnálisis de valor ganado en proyectos de ITAnonymous 19hUyemAún no hay calificaciones

- Gestión proyectos curva SDocumento5 páginasGestión proyectos curva SAngel Nuñez HizoAún no hay calificaciones

- CLASE 12 13 y 14 - Anàlisis - Valor - GanadoDocumento35 páginasCLASE 12 13 y 14 - Anàlisis - Valor - Ganadokarla dumesAún no hay calificaciones

- Valor Ganado Utilizando Microsoft Office Project 2007Documento24 páginasValor Ganado Utilizando Microsoft Office Project 2007fernoaraujoAún no hay calificaciones

- Trabajo AcademicoDocumento9 páginasTrabajo Academicoअब्रिल उर्तदोAún no hay calificaciones

- Valor GanadoDocumento17 páginasValor GanadoPedro Barrios ZúñigaAún no hay calificaciones

- Qué Es Valor Ganado y Sus Aplicaciones (Tarea de Dayanis)Documento10 páginasQué Es Valor Ganado y Sus Aplicaciones (Tarea de Dayanis)Dayanis ElizabethAún no hay calificaciones

- Lectura Gestión Valor GanadoDocumento9 páginasLectura Gestión Valor Ganadomaria martinezAún no hay calificaciones

- Sesion11 PlanifDocumento71 páginasSesion11 PlanifJairoMuñozAlegreAún no hay calificaciones

- Análisis de proyecto usando método del valor ganadoDocumento7 páginasAnálisis de proyecto usando método del valor ganadophilippe meziatAún no hay calificaciones

- Control de Costos y Presupuestos en Construcciones VerticalesDocumento20 páginasControl de Costos y Presupuestos en Construcciones VerticalesAngelaAún no hay calificaciones

- G11 MatematicasDocumento2 páginasG11 MatematicasDavid Chavez CevallosAún no hay calificaciones

- IB1 - InterbloqueoDocumento8 páginasIB1 - InterbloqueoDavid Chavez CevallosAún no hay calificaciones

- 704 Proyecto Parcial 1T 2013Documento2 páginas704 Proyecto Parcial 1T 2013David Chavez CevallosAún no hay calificaciones

- AscensorDocumento22 páginasAscensorbulas17Aún no hay calificaciones

- 190 Proyecto Final 1T 2013Documento1 página190 Proyecto Final 1T 2013David Chavez CevallosAún no hay calificaciones

- 2011 - Nivel Cero Verano Matematicas B Version 0 Tercer ExamenDocumento6 páginas2011 - Nivel Cero Verano Matematicas B Version 0 Tercer ExamenEduardo Marcelo Mejia VinuezaAún no hay calificaciones

- L03 ProcesosDocumento51 páginasL03 ProcesosDavid Chavez CevallosAún no hay calificaciones

- Reglamento LOEIDocumento138 páginasReglamento LOEIDavid Chavez CevallosAún no hay calificaciones

- Claves y Comandos Mas UsadosDocumento21 páginasClaves y Comandos Mas UsadosPABLO CAMPUZANOAún no hay calificaciones

- Hardware y softwareDocumento16 páginasHardware y softwareFrancho Galaraga100% (1)

- Actividad 2 Analisis Caso Auditoria SistemasDocumento15 páginasActividad 2 Analisis Caso Auditoria SistemasNatalia MURILLO CEBALLOS0% (1)

- Instalacion de Un Sistema OperativoDocumento11 páginasInstalacion de Un Sistema OperativoChristian Bautista MoralesAún no hay calificaciones

- Ejercicio Grupal - Jose Viña M.Documento5 páginasEjercicio Grupal - Jose Viña M.Jose ViñaAún no hay calificaciones

- Programa de Mantención de MaquinariasDocumento7 páginasPrograma de Mantención de MaquinariasDanielButtowsky-GonzálezVidalAún no hay calificaciones

- Proyecto de Grado Demostrativo InformáticaDocumento14 páginasProyecto de Grado Demostrativo InformáticaNaty Castro AAún no hay calificaciones

- Distribuciones discretas de probabilidad Tarea 7Documento4 páginasDistribuciones discretas de probabilidad Tarea 7Geovanny SiguenciaAún no hay calificaciones

- Edicon Fluidos PDFDocumento29 páginasEdicon Fluidos PDFGino StalinAún no hay calificaciones

- 02 045Documento6 páginas02 045Marcela MattaAún no hay calificaciones

- Trabajo Escrito ProgramacionDocumento10 páginasTrabajo Escrito ProgramacionDiego J. MurilloAún no hay calificaciones

- Facturacion ElectronicaDocumento2 páginasFacturacion ElectronicaKingefrain Yusuke AmamiyaAún no hay calificaciones

- Competencias Digitales IC3 GS5 IntermedioDocumento2 páginasCompetencias Digitales IC3 GS5 IntermedioJose Luis Regalado AndújarAún no hay calificaciones

- Guía MOAC Excel Word PowerPointDocumento12 páginasGuía MOAC Excel Word PowerPointJosé Raymundo LeppeAún no hay calificaciones

- Acces Sesion 1 y 2Documento29 páginasAcces Sesion 1 y 2Coila EvaristoAún no hay calificaciones

- Linea de Tiempo 3Documento1 páginaLinea de Tiempo 3Ian Garcia100% (1)

- SNTE Contrato 94648176Documento8 páginasSNTE Contrato 94648176joseivanvilelaAún no hay calificaciones

- Los Sistemas MPR MRP I y MRP IIDocumento5 páginasLos Sistemas MPR MRP I y MRP IIKlaudioOO33Aún no hay calificaciones

- Paginacion en WordpressDocumento27 páginasPaginacion en WordpressAlma RosaAún no hay calificaciones

- Instrucciones Casos SSOFIDocumento6 páginasInstrucciones Casos SSOFIsancordarAún no hay calificaciones

- Planificacion y Gestion de RedesDocumento49 páginasPlanificacion y Gestion de RedesRicaulys Jose Meaño GuerraAún no hay calificaciones

- Act. 1.1 - DICDERPMPADocumento3 páginasAct. 1.1 - DICDERPMPAhugo hernandezAún no hay calificaciones